Рсв нулевая какие листы сдавать 2021

Содержание:

- Ответственность за отсутствие нулевых отчетов в ПФР

- Как заполнить новый РСВ

- Другие правовые аспекты

- РСВ если нет сотрудников

- Почему нулевой рсв пояснения образец

- Как правильно заполнять

- Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

- Надо ли сдавать

- Нулевой РСВ с 2020 года стало проще заполнять

- В каких случаях сдается нулевой РСВ

- Нужно ли сдавать нулевой расчет

- Заполняем титульный лист отчета

- Нужно ли сдавать отчет в ПФР для ИП без работников

- Заполнение РСВ в 2021 году

- Какие данные нужно представить при формировании нулевого расчета

- Заключение

Ответственность за отсутствие нулевых отчетов в ПФР

За непредставление обязательных отчетов в Пенсионный фонд для российских организаций предусмотрены значительные штрафы. Так, за несвоевременно сданный СЗВ-СТАЖ компанию оштрафуют на 500 рублей за каждое застрахованное лицо, которое следует указать в данной форме. То есть если в компании 10 человек, за просрочку сдачи СЗВ-СТАЖ придется заплатить 5000 рублей.

Форма подается ежемесячно, поэтому при нарушении сроков несколько раз сумма штрафа возрастает. Многие компании, опасаясь штрафов, не рискуют и сдают нулевую отчетность. Чтобы разобраться в том, стоит ли отправлять нулевые отчеты, напомним условия их заполнения.

-

2021-07-11 10:40:04

Организация сдала отчёт в пенсионный фонд за 2019,2020,но отчётность в пенсионном не появилась, кто несёт за это ответственность? -

2021-07-12 05:54:46

Елена, если есть подтверждение сдачи в срок, то пфр, если нет, то организация

-

2021-08-02 21:20:57

Елена, Числилась в организации с 2018г, но организация сделала отчисления только в 2020г и то за 1 месяц, законно ли это?

-

2021-08-03 09:46:07

Каракумка, нет, не законно, обратитесь с заявлением чтобы сделали отчисления, если не поможет обращайтесь в гит

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

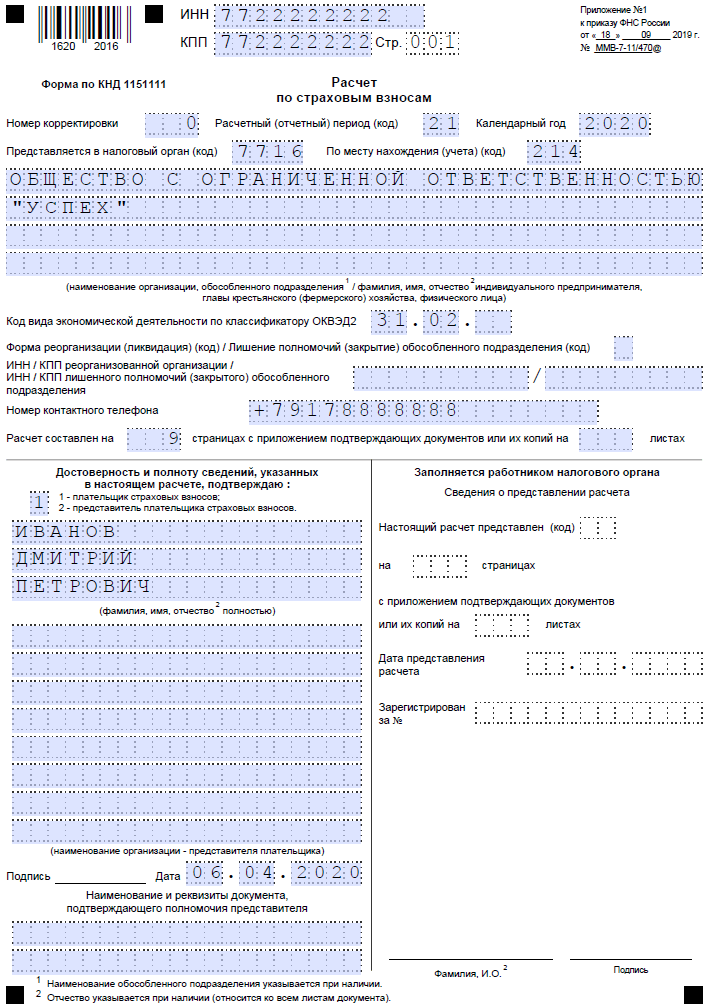

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

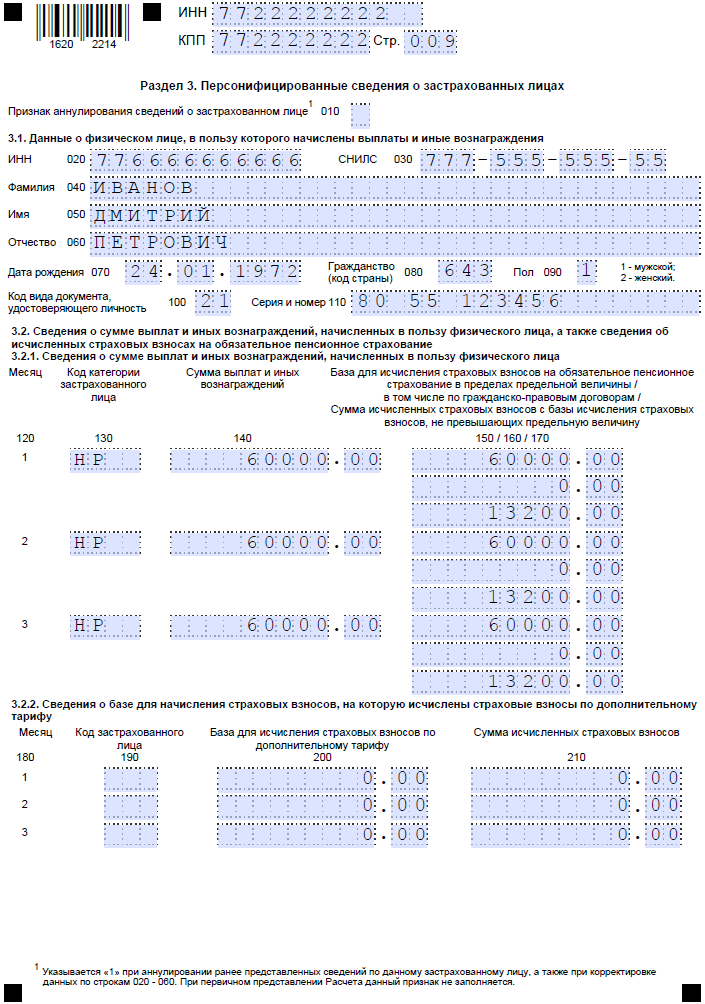

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

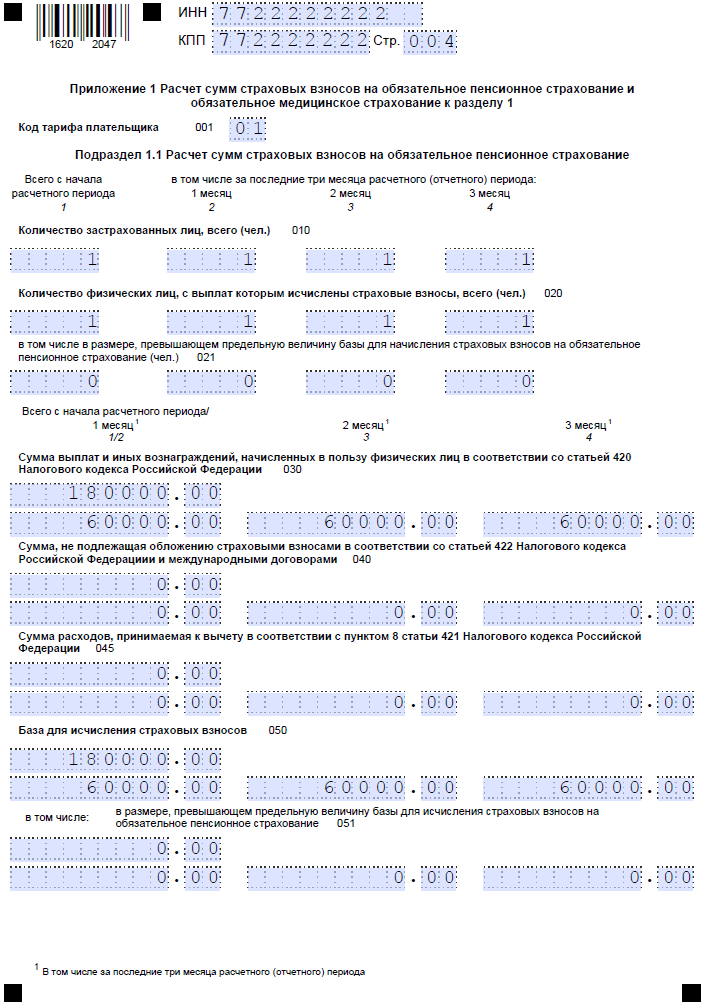

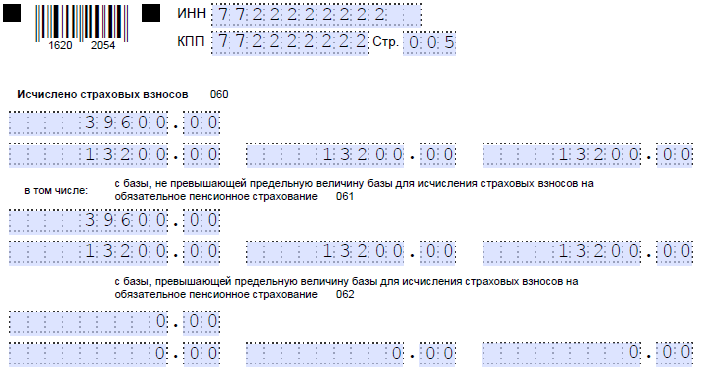

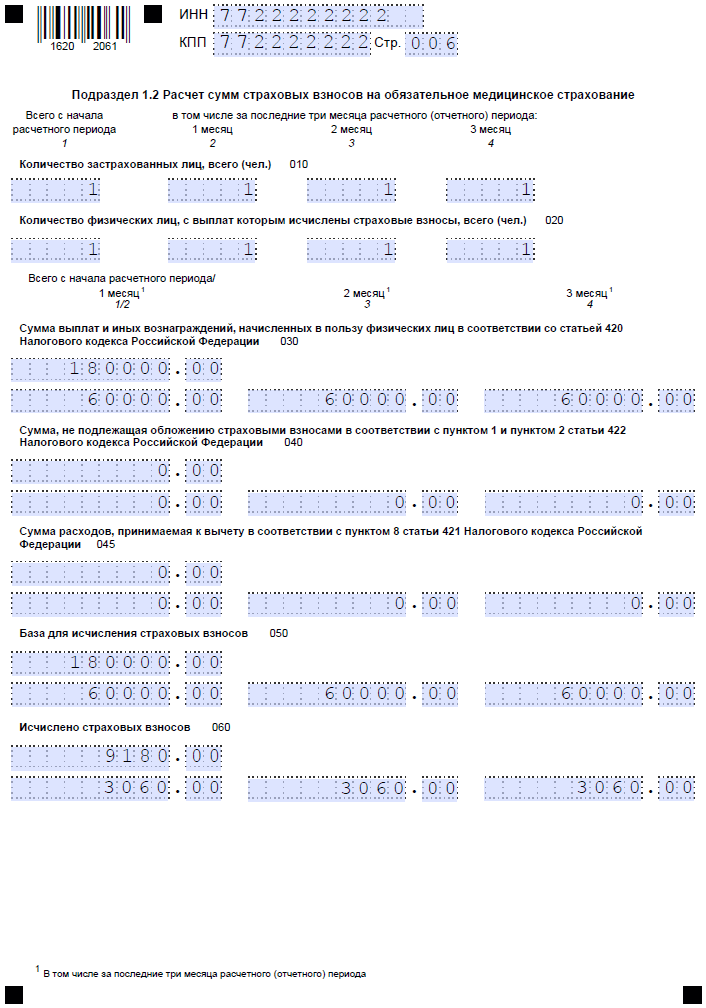

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

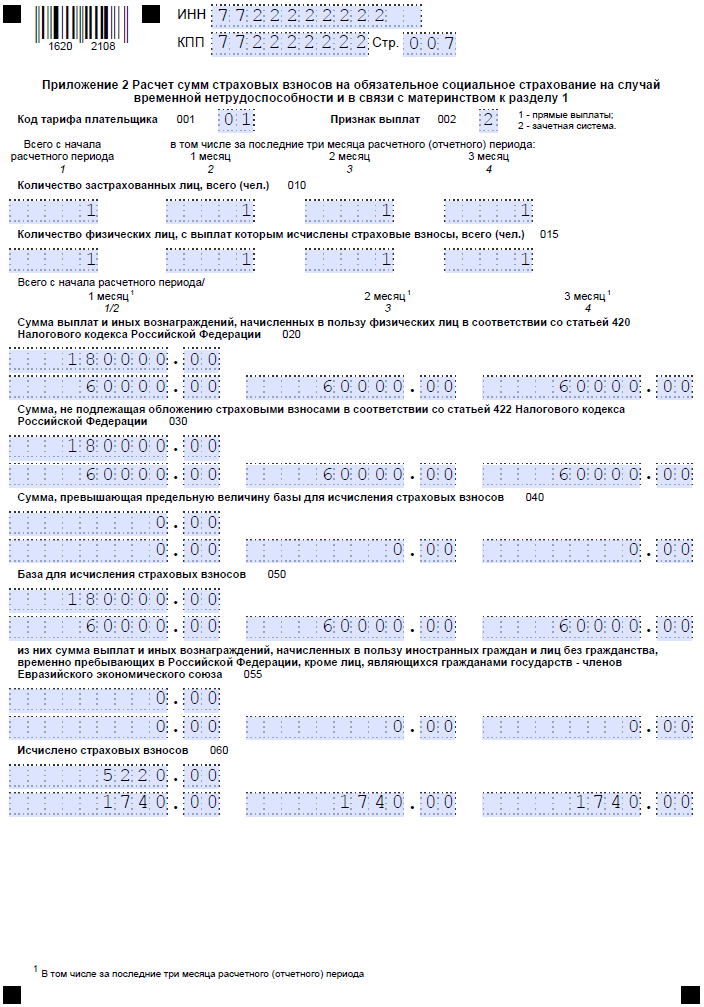

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Другие правовые аспекты

Статья 431 НК РФ тоже регулирует вопросы, связанные с оформлением документа, его передачей контролирующим органам.

Если представляется нулевой отчёт, работодатель просто сообщает о том, что за отчётный период у него не было:

- Страховых отчислений.

- Трудовых вознаграждений, которые часто служат в качестве расчётной базы.

- Общей деятельности за отчётный период.

Нулевые расчёты считаются таковыми условно, поскольку информации они содержат достаточно. В них всё равно содержатся сведения, которые позволяют рассчитывать стаж для сотрудника. Для этого и заполняют третий раздел, где приводят персональные данные на каждого.

Все числовые значения считаются равными нулю, соответствующие значения записывают в ячейках. Свободные части этой формы просто заполняются пропусками.

Обязательным требованием выступает сквозная нумерация страниц. На каждой из них надо заполнять сведения по ИНН и КПП. То же касается наличия даты заполнения вместе с печатью руководителя.

Есть официальный ряд требований, которые предъявляют к документу.

- Использование заглавных печатных букв, которые идут справа налево.

- При ручном внесении сведений цвет чернил должен быть чёрным или фиолетовым, либо синим. Остальные цвета под запретом, машина в их случае не распознает информацию, возникает необходимость повторной сдачи документа.

- Courier New высотой 16-18 мм – оптимальный выбор шрифта.

- Запрещено применять корректирующие средства и другие подобные составы. Лист рекомендуется переделать полностью, даже если допущены малейшие ошибки.

- Степлер или скрепку нельзя использовать для соединения страниц. Тем более – если их наличие негативно скажется на целостности самих листов, элементов печати.

- На отдельной странице распечатывают каждый из листов в отчёте.

- Только физические лица без ИНН заполняют строку «Фамилия __И. О.».

РСВ если нет сотрудников

К каждому из них можно приложить сопроводительное письмо, поясняющее, почему ваша отчетность «нулевая» (это пояснение можно написать и прямо на титульном листе отчета, если сдаете его на бумаге, скрепив подписью и печатью). Делать это не обязательно, но бывает, что в момент сдачи «нулевой» отчетности лично или после получения отчетности по почте или по каналам связи контролирующие органы сами просят предоставить пояснения.

если у меня НЕТ сотрудников, сдаю ли я такой отчет РСВ?

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники, находившиеся с разрешения администрации в отпуске без сохранения заработной платы. Попадающие в списочный состав, попадают и в среднесписочный.

Минфин в письме от 24 марта 2020 г. N 03-15-07/17273 уверенно заявил, что Налоговым кодексом (далее — Кодекс) не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению Расчетов в случае неосуществления организацией финансово-хозяйственной деятельности. В пункте 7 статьи 431 Кодекса закреплено, что плательщики страховых взносов, производящие выплаты и иные вознаграждения физлицам, обязаны представлять Расчет по взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту своего учета.

Надо сказать, что в свое время Минтруд также настаивал на том, что отчитываться по взносам нужно и при нулевых показателях (см. письмо Минтруда от 13 июля 2020 г. N 17-4/ООГ-1055). Дескать, представляя расчеты с нулевыми показателями, плательщик заявляет в орган контроля за уплатой страховых взносов об отсутствии выплат и вознаграждений в пользу физлиц, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии уплаченных сумм страховых взносов.

Это интересно: Изменение кэк в 2020г 730 830 на 731 831

Почему нулевой рсв пояснения образец

Если показателей для заполнения нет, в полях вместо количества и сумм поставьте 0 (п. 2.20 Порядка заполнения). В пустых ячейках поставьте прочерки.

Руководитель зарплату себе не начислял.

База по страховым взносам за 1 квартал 2021 года равна нулю. При этом директор — застрахованное лицо по всем видам страхования. Пример заполнения для этого случая смотрите ниже.

Даже если РСВ нулевой, инспекторы его могут не принять. У налоговиков есть два основания отказать в приеме (п. 7 ст. 431 НК РФ). Первое — ошибки в сведениях персонифицированного учета.

Кто должен сдавать нулевой РСВ-1?

Проигнорировавшим эту обязанность грозит штраф в размере 1000 рублей (ст.119 НК РФ).

Бланк отчета размещен на . РСВ-1 включает в себя следующие составные части:

- Раздел 3. Содержит персональные данные о застрахованных сотрудниках.

- Раздел 2. Подлежит заполнению исключительно главами КФХ.

- Титульный лист.

- Раздел 1. Предназначен для внесения сводной информации о начислениях страховых взносов.

Этот же бланк отчета используется и применительно к нулевому РСВ-1.

Требования к заполнению РСВ представлены в приложении №2 приказа Внесение данных в отчет допускается как с помощью компьютера, так и вручную.

При заполнении следует учесть:

Заполнение нулевого РСВ за 1 квартал 2021 года

На нашем форуме можно получить ответ на любой вопрос по исчислению и уплате взносов с заработной платы, а также сдачи отчетности по ним.

О размере действующих основных тарифов читайте в статье .

Отчет заполняется абсолютно так же, как и обычный отчет, т.

е. в него вносятся: данные по отчитывающемуся лицу; сведения о периоде отчета (1 квартал имеет шифр 21); код принимающего органа; КБК платежей, которым посвящен отчет; подписи ответственного лица и дата подписания; порядковые номера

Рекомендуем прочесть: Ооо скм отзовы

Нулевой РСВ-1 за 2 квартал: образец

Они регистрируются в ПФР как страхователи-работодатели, только если они заключили договора с физлицами (трудовые или гражданско-правовые). Это предусмотрено в пункте 21 , утв.

С этого момента обязан ежеквартально сдавать РСВ-1 по этим физлицам. Если же ИП уже уволил работников, но с учета в качестве страхователя в ПФР ещё не снялся, обязанность по представлению РСВ-1 за ним сохранятся. И тогда ему, как страхователю, нужно сдавать нулевой расчет РСВ-1 за 2 квартал 2021 года.Теперь поясним заполнение нулевого РСВ-1 на примере.

Итак, РСВ-1 за 2 квартал 2021 года нужно представлять по форме, утвержденной Постановлением Правления ПФР от 16.01.2014.

Пояснения по отчетности для ПФР и налоговой

А электронный вариант заверить усиленной квалифицированной подписью

Письмо, которое объяснит уменьшение налогов Если компания уменьшает налог по сравнению с первичной декларацией, инспекторы вправе запросить пояснения по отчетности (п.

3 ст. 88 НК РФ). А если первоначальная декларация, которую компания уточняет, была подана больше двух лет назад, то инспекторы вправе запросить еще и документы (п.

8.3 ст. 88 НК РФ). Типовой формы пояснений нет, поэтому их можно составить в произвольном виде на бланке компании. В пояснениях надо привести показатели, которые изменились в уточненке и повлияли на сумму налога. А также обосновать, по какой причине в первичной декларации другие данные.

Образец нулевого расчета по страховым взносам 2021

Однако вероятнее всего, численность работников у организации или ИП, сдающих нулевой расчет, меньше 25 человек. Следовательно, сдать отчет они могут и на бумаге ().

Нулевой расчет по страховым взносам, представляемый в 2021 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2021 году.

Пример нулевого расчета за 9 месяцев, составленного в электронной форме, приведен на странице.

Напомним, что в случае компьютерного заполнения и распечатки расчета на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест (, утв. Приказом ФНС от 10.10.2021 № Расчет по страховым взносам: нулевой

Как правильно заполнять

Приказ ФНС №ММВ-7-11/551@ содержит подробную информацию относительно правил по заполнению тех или иных документов.

При отсутствии информации и показателей для расчёта РСВ особенности заполнения в данном случае выглядят следующим образом:

- Титульный лист заполняется по стандартному порядку.

- Раздел 1 посвящают сводным данным, связанным с обязательствами плательщика по страховым взносам.

- Далее идут Подразделы, которые обозначаются как 1.2 и 1.5. Они связаны с обязательными видами страхования, медицинским и пенсионным для каждого конкретного подразделения.

- Раздел 3 содержит персонифицированные сведения относительно всех застрахованных лиц.

Отдельно проверяют правильность внесённых данных, для чего можно пользоваться специальными программами. ИНН и СНИЛС, ФИО с другими паспортными данными для застрахованных лиц уточняют заранее при возможности. Инспектора не примут расчёт, если буквы ё будут меняться на аналогичные.

Различия между этим видом отчётов и другой подобной документацией только в количестве сведений, которые заполняются в конкретном случае.

Инн указывают согласно сведениям из самого свидетельства о постановке на учёт. По сравнению с ИП, у компаний этот номер короче в два раза. То же самое касается КПП – их берут из непосредственных документов, которые были оформлены налоговыми органами.

Ип в строчке с КПП ставят прочерки, потому что у них сведения отсутствуют.

Отдельная строчка посвящена году, за который сдавался отчёт и периоду, на основании которого предоставляют сведения. Обязательно наличие всех сведений, связанных с деятельностью той или иной компании.

Два подраздела в первом приложении заполняют все работодатели. 1.3 и 1.4 применяют для отдельных категорий сотрудников, если они связаны с социальным обеспечением.

Третье приложение к первому разделу становится обязательным, если производились выплаты в связи со следующими явлениями:

- Погребение.

- Уход за детьми-инвалидами, в том числе – за счёт оплаты за дополнительные выходные дни.

- По рождении ребёнка.

- Если производилась постановка на учёт на ранних сроках беременности.

- Уход за детьми.

- Беременность, роды.

- Временная потеря трудоспособности.

Каждая выплата предполагает указание:

- Общей суммы по расходам.

- Оплаченных дней, на протяжении которых была потеряна трудоспособность.

- Общее количество случаев, которые служили основанием для перечислений.

Каждый бухгалтер сам выбирает, как удобнее заполнять титульники. Рекомендуется пользоваться специальными программами, которые позволяют часть информации вносить автоматически.

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Надо ли сдавать

«Нулевой» вариант отчёта сдаётся в то же время, что и обычный вид документа. Значит, это делают после отчётного периода, не позднее 30 числа.

Есть конкретные даты в зависимости от квартала, по которому вносится информация:

- До 1 февраля 2021 года за весь 2020 год.

- Максимум до 30 октября при оформлении на 9 месяцев.

- Не позднее 30 июля, когда речь о полугодии.

- До 15 мая по кварталу.

1000 рублей – минимальный размер штрафов для тех, кто допускает нарушения в этой сфере. При серьёзных противоречиях и спорных ситуациях представители налоговых служб имеют право блокировать счета.

Сдавать документы нужно в налоговую службу, которая отвечает за учёт. От численности физических лиц и получателей различных выплат зависит вид, в котором бумаги передают:

- Строго электронно, если работает больше 10 человек.

- На бумаге можно сдавать, когда сотрудников – до 10 и меньше.

Нулевой РСВ с 2020 года стало проще заполнять

Отсутствие штата или в целом деятельности не избавляет компанию или ИП от необходимости представлять в налоговую инспекцию расчеты по страховым взносам (РСВ). Новая форма расчета и правила ее оформления, которые будем применять со сдачи отчета за 1 квартал 2020 года, позволяют облегчить оформление нулевого РСВ.

Порядок заполнения нулевого РСВ с 2020 года:

2. Заполнение Раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»

При заполнении этого раздела в специально отведенном поле по строке 001 «Тип плательщика (код)» необходимо указать «2» ─ это означает, что плательщик взносов в последние 3 месяца расчетного (отчетного) периода фактически не осуществлял выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников):

3. Заполнение Раздела 3 «Персонифицированные сведения о застрахованных лицах»

При заполнении нулевого РСВ в Разделе 3 чиновники рекомендуют проставить нули и прочерки (Письмо Минфина от 09.10.2019 N 03-15-05/77364).

- в случае отсутствия какого-либо показателя, количественные и суммовые показатели заполняются значением «0» («ноль»), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк (п. 2.18);

- в персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физлица за последние 3 месяца расчетного (отчетного) периода в строках 120 ─ 210 указываются прочерки (п. 20.2).

Фактически п. 2.18 и п. 20.2 противоречат друг другу: часть строк из диапазона 120 ─ 210 Раздела 3 предназначены для отражения суммовых показателей, а их п. 20.2 рекомендуется прочеркивать, а не заполнять нулями.

Будем надеяться, что данное противоречие не будет влиять на факт приема нулевого РСВ инспекторами вне зависимости от того, прочерки или нули проставлены в Разделе 3.

Похожие публикации

- С 2019 года обновятся формы персонифицированной отчетностиПФР несколько скорректировал отчетные формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ и ОДВ-1.

- Судьи против формальных штрафов за технические ошибки в СЗВ-МКомпания вовремя сдала в ПФР сведения по форме СЗВ-М «за.

- Новый регламент ФНС: к чему готовиться налогоплательщикамПриказом ФНС России от 08.07.2019 N ММВ-7-19/ утвержден новый административный.

- Изменились правила представления РСВС будущего года часть работодателей, сдающих расчет по страховым взносам.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП) |

|---|---|

| Рубрика: | Новости ЗУП / Отчетность по страховым взносам / Отчетность по страховым взносам |

| Объекты / Виды начислений: | Расчет по страховым взносам |

| Последнее изменение: | 02.03.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 1,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

В каких случаях сдается нулевой РСВ

Нулевой РСВ за 2019 год сдают:

При этом, не имеет значения заключен ли с ним трудовой договор и выплачивается ли ему заработная плата (Письмо Минфина России от 18.06.2018 № 03-15-05/41578).

Организации и ИП, приостановившие деятельность.

Работодатели сдают отчет, даже если в 2019 году деятельность не велась и доходы сотрудникам не выплачивались вообще (Письмо ФНС России от 03.04.2017 № БС-4-11/6174).

Главы КФХ при отсутствии сотрудников.

Главы КФХ сдают отчет не только в случае приостановки деятельности, но и тогда, когда сотрудников нет совсем (Письмо ФНС России от 25.12.2017 № ГД-4-11/26372@).

Расчет по страховым взносам за 9 месяцев 2018 года: пример заполнения

Не сдают нулевой РСВ ИП, адвокаты и нотариусы, не имеющие наемных работников.

Нужно ли сдавать нулевой расчет

Форму РСВ нужно подавать в любом случае, независимо от того, ведет ли деятельность предприятие, были ли выплаты работникам. Наличие статуста «плательщика страховых взносов» заставляет отчитываться по итогам каждого периода всех лиц с работниками (по трудовым и гражданско-правовым договорам).

Если имеется хотя бы один работник, то нужно сдавать отчет РСВ. ИП, частнопрактикующим лицам без сотрудников сдавать расчет не нужно.

Организация должна сдавать РСВ в любом случае, так как, как минимум, имеет одного сотрудника — директора.

Если выплат и страховых отчислений не было, нужно сдать нулевой расчет РСВ — указывать нулевые начисления и взносы.

Нулевой отчет за 1 полугодие 2021 включает:

- титульный лист — полностью заполненный;

- раздел 1 с нулевыми показателями;

- раздел 3 с персонифицированными данными на застрахованных лиц (на всех, независимо от фактического начисления дохода в расчетном периоде). Если выплат сотруднику не было, то заполняются строки с 010 по 110, а в строках со 120 по 210 ставятся прочерки (при заполнении на компьютере и последующей распечатке прочерки можно не ставить, поля остаются пустыми).

Приложения к разделу 1 в нулевой РСВ заполнять не нужно, если во всем 1 полугодии не было выплат в пользу физических лиц. Если в первом квартале выплаты были, а во 2 квартале не было, то дополнительно нужно заполнить приложения 1 и 2 к разделу 1, так как в них отражаются данные нарастающим итогом с начала года.

Заполняем титульный лист отчета

На титульном листе расчета отображается общая информация об организации. Все поля заполняются в полях, разделенных на клетки. В каждую клетку вписывается 1 символ.

Рассмотрим как заполняются поля титульного листа в таблице.

| Поле расчета | Что нужно указать |

| ИНН/КПП | В эти поля вписываем номер ИНН и КПП организации или предпринимателя. Если расчет составляется по обособленному подразделению, то необходимо указать КПП такого подразделения |

| Номер корректировки, отчетный период, год | Если отчет подается впервые, то в поле с номером корректировки ставится 0. Если подается корректировочные расчет, то вбивается номер такой корректировки.

Отчетный период указывается в виде кода: ü 21 – за 1 квартал ü 31 – за полугодие ü 33 – за 9 месяцев ü 34 – за год в целом Далее заполняем поле, где указывается год, за который составляется расчет |

| Код налоговой инспекции и код по месту нахождения | В следующих полях необходимо указать в виде кода в какую именно инспекцию подается расчет, а также кодовый номер местонахождения организации |

| Название организации | В клетки следующего поля необходимо вписать полное наименование компании или ФИО индивидуального предпринимателя |

| ОКВЭД | Вписываем код вида деятельности, которую ведет организация или предприниматель |

| Сведения о реорганизации | Если расчет подается в процессе реорганизации компании, то необходимо заполнить информацию о форме реорганизации в виде кода и ИНН/КПП такой организации |

| Номер телефона | Необходимо указать актуальный номер телефона, по которому можно дозвониться до налогоплательщика |

| Количество листов отчета | После составления отчета проставляется количество его листов |

| Сведения о гражданине, который подписывает и предоставляет отчет | Указывается кто подписывает и представляет расчет – сам налогоплательщик или его представитель по доверенности. Вносится ФИО того, кто представляет расчет, если нужно – реквизиты доверенности. Далее ставится печать организации (или ИП) и подпись руководителя |

Нужно ли сдавать отчет в ПФР для ИП без работников

Регистрация в ПФР: нужна или нет

Отчётность, связанная со страховыми начислениями, может представляться в три инстанции: ФНС, ПФР, ФСС. Однако это касается только бизнесменов нанимателей, если в отчётном периоде на них работали люди и за них уплачивались страховые взносы.

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносах»;

- приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1»;

- подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах» (и его подразделы 3.2 и 3.2.2).

Наши эксперты обратились к обозначенным положениям нормативных правовых актов и заметили, что в них говорится только о тех плательщиках страховых взносов, которые производят выплаты и вознаграждения физическим лицам:

Штрафы

Получается, что позиции Минфина России и ФНС – полностью расходятся. Однако полагаем, что если изменения так и не внесут в подпункт 1 пункта 3 статьи 76 Налогового кодекса РФ и прямо не пропишут, что движения по счетам можно «замораживать» за расчеты по страховым взносам, то у организаций и ИП будут основания оспорить блокировку счетов.

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Заполнение РСВ в 2021 году

Итак, РСВ за 4 квартал 2020 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Титульный лист

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

- номер корректировки – «001» (первичный расчёт);

- код расчётного периода – берётся из приложения № 3 к Порядку заполнения формы РСВ за 2020 год, который содержится в приказе № ММВ-7-11/470@ (далее Порядок). В расчёте за год указывается код «34»;

- календарный год – 2020;

- номер налогового органа;

- код места представления формы из приложения № 4 к Порядку. Для организации – обычно «214», для ИП – «120»;

- наименование организации или ФИО предпринимателя;

- среднесписочная численность работников. Это новое поле, которое появилось в форме в 2021 году вместо отчёта о среднесписочной численности. Заполнять его нужно уже в РСВ за 2020 и далее во всех формах за следующие периоды;

- основной ОКВЭД;

- номер телефона;

- количество страниц отчёта РСВ и копий документов, если они прилагаются.

В нижней части слева подтверждается достоверность информации.

Какие данные нужно представить при формировании нулевого расчета

Поскольку законодатель обязал подавать нулевые расчеты по взносам, определим какую информацию нужно занести в нулевой отчет.

Согласно Приказа ФНС РФ №БС-4-11/6940@ от 12.04.2017 года при составлении нулевого расчета заполняется:

| Раздел | Название раздела |

| Лист 1 | Титульный лист |

| Раздел 1 | Сводные данные об обязательствах плательщика страховых взносов |

| Подраздел 1.1 приложения №1 к разделу 1 | Расчет суммы взносов на ОПС |

| Подраздел 1.1 приложения №1 к разделу 1 | Расчет суммы взносов на ОПС |

| Приложение №2 к разделу 1 | Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудопособности и в связи с материнством |

Расчет заполняется как в электронном виде, так и вручную.

От руки отчет заполняем заглавными печатными буквами, ручкой синего или черного цвета.

При заполнении отчета нельзя исправлять неверные данные с помощью штриха, распечатывать отчет на обеих сторонах листа и делать отверстия для скрепления, которые могут испортить отчет.

В случае, если в каком – то из полей отсутствует показатель, то ставится ноль, либо прочерк.

Заключение

Некоторые отчёты всё равно нужно заполнять, даже когда показатели для них отсутствуют. Страховые взносы не стали исключением. В этом случае работа с документами и пустыми ячейками серьёзно упрощается. Ячейки 1 и 3 разделов заполняются нулями, в других частях ставят прочерки.

Отсутствие КБК часто приводит к сложностям с формированием электронных отчётностях, поэтому о наличии такой информации лучше позаботиться заранее. Хорошо, если есть возможность провести профессиональную консультацию. Отдельное правило – не учитывать лиц, с которыми оформлены гражданско-правовые соглашения.