Как заполнить раздел 1 в отчете 6-ндфл

Содержание:

- Новый бланк 6-НДФЛ

- Выплаты по ГПД в 6-НДФЛ

- Общие правила представления формы 6-НДФЛ

- Пример заполнения 6-НДФЛ 2016

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Новое в 6-НДФЛ с 2021 года

- Срок представления 6-НДФЛ за II квартал 2020 г.

- Проверка базы 1С на ошибки со скидкой 50%

- Как заполнить 6-НДФЛ в 1С: ЗУП

- Штрафы за несдачу 6-НДФЛ

- Правила заполнения формы 6-НДФЛ

- Скачать новый бланк 6-НДФЛ для 2021 года

- Штрафы за 6-НДФЛ

- Доходы, которые не нужно отражать в 6-НДФЛ

Новый бланк 6-НДФЛ

В частности, раздел 1 стал проще для заполнения, а в разделе 2, наоборот, появились дополнительные строки. Небольшие изменения внесены и в титульный лист. Но главное – в состав расчета теперь входит справка 2-НДФЛ. Подавать отдельно эту форму больше не нужно.

Итак, новый бланк 6-НДФЛ в 2021 году включает титульный лист, разделы 1 и 2, а также Приложение № 1 к расчету на двух листах. Какие именно листы нужно заполнять, зависит от периода представления формы:

- в отчетность за 1 квартал, 6 и 9 месяцев включаются титульный лист, раздел 1 и раздел 2;

- в годовую отчетность нужно также включить Приложение № 1. Именно оно содержит информацию, которая раньше подавалась в справке 2-НДФЛ.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Общие правила представления формы 6-НДФЛ

Состав новой формы

Согласно п. 1.2 Порядка форма включает в себя:

-

титульный лист;

-

раздел 1 «Данные об обязательствах налогового агента»;

-

раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

-

приложение к расчету «Справка о доходах и суммах налога физического лица».

Приложение к отчету нужно сдавать раз в год. Впервые представить справки о доходах в составе отчета по форме 6-НДФЛ учреждениям нужно будет уже в следующем году в срок до 01.03.2022. Соответственно, незаполненное приложение 1 каждый отчетный квартал подавать не нужно (п. 5.1 Порядка).

Источником сведений для заполнения формы 6-НДФЛ являются регистры учета по НДФЛ. По каждому коду ОКТМО необходимо заполнять отдельный отчет.

Не допускается оставлять в отчете пустыми суммовые показатели. При отсутствии информации в ячейке ставится ноль. Отчет должен подписать руководитель учреждения либо его представитель (по доверенности).

Сроки представления формы

Два раздела формы 6-НДФЛ составляются за I квартал, полугодие, 9 месяцев и год (п. 1.4 Порядка) и представляются в ИФНС по месту нахождения налогового агента по итогам этих периодов – не позднее последнего дня месяца, следующего за соответствующим периодом ( НК РФ). Если крайний срок сдачи выпадает на выходной или праздничный день, отчитаться можно в ближайший рабочий день ( НК РФ). Таким образом, в текущем году за полугодие форму 6-НДФЛ нужно подать до 02.08.2021, за 9 месяцев – до 01.11.2021, а за год – до 01.03.2022.

Порядок представления формы

Способ подачи формы 6-НДФЛ зависит от численности налогоплательщиков (до или более 10 человек), которым налоговый агент выплатил доход ( НК РФ):

-

при численности до 10 человек отчет можно подать или в бумажной форме, или в электронном виде по каналам ТКС;

-

при численности 10 и более человек отчет подается только в электронном виде.

Эти сведения отражаются в разделе титульного листа «Заполняется работником налогового органа».

Дата представления формы

В соответствии с п. 6.2 Порядка датой представления формы 6-НДФЛ в налоговую инспекцию считается:

-

либо дата ее фактического представления – при подаче отчета лично или представителем налогового агента;

-

либо дата ее отправки почтовым отправлением с описью вложения – при отправке по почте;

-

либо дата ее отправки, зафиксированная в подтверждении даты отправки в электронной форме по каналам ТКС оператора ЭДО – при отправке в электронном виде.

При этом расчет на бумажном носителе (при численности до 10 человек) подается только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере (п. 6.1, 6.3 Порядка).

Пример заполнения 6-НДФЛ 2016

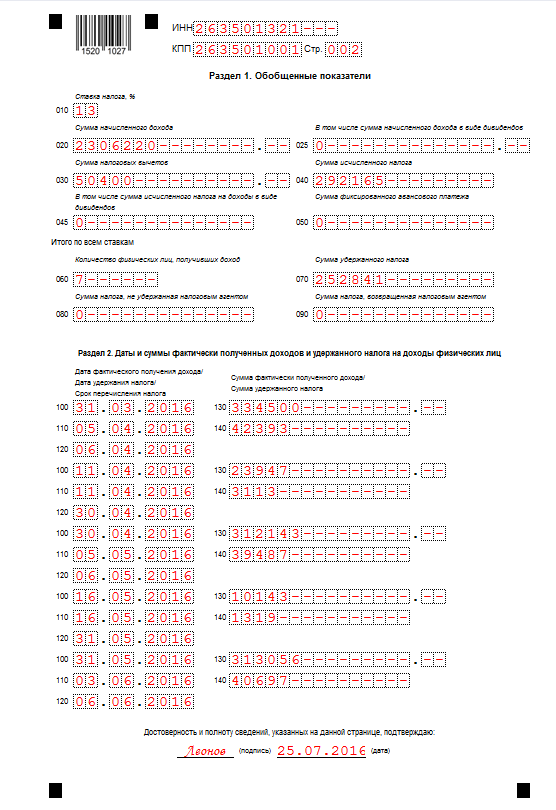

Давайте разберемся на примере, как заполнить 6-НДФЛ в 2016 году. Приведем пример заполнения 6-НДФЛ за 6 месяцев 2016 года.

ООО «Фантазия» в первом полугодии 2016 г. производило следующие выплаты работникам:

|

Вид выплаты |

Дата |

Сумма выплаты в руб. |

|

Зарплата за декабрь 2015 г. |

11.01.2016 г. |

323 547 |

|

Зарплата за январь 2016 г. |

05.02.2016 г. |

330 347 |

|

Зарплата за февраль 2016 г. |

05.03.2016 г. |

325 700 |

|

Зарплата за март 2016 г. |

05.04.2016 г. |

334 500 |

|

Отпускные инженеру Васякину А.Г. |

11.04.2016 г. |

23 947 |

|

Зарплата за апрель 2016 г. |

05.05.2016 г. |

312 143 |

|

Больничный лист бухгалтера Федосеевой Л.В. |

16.05.2016 г. |

10 143 |

|

Зарплата за май 2016 г. |

03.06.2016 г. |

321 456 |

|

Компенсация за неиспользованный отпуск при увольнении инженера Столецкого И.В. |

10.06.2016 г. |

13 543 |

|

Зарплата за июнь 2016 г. |

05.07.2016 г. |

310 894 |

Зарплату по итогам календарного месяца «Фантазия» выплачивает 5 числа каждого следующего месяца. Доходы в 1 разделе 6-НДФЛ бухгалтер «Фантазии» отразил нарастающим итогом за все 6 месяцев, а во 2 разделе зафиксированы данные только за апрель-июнь 2016 г., учитывая зарплату за март 2016 г., которую «Фантазия» выплатила в апреле.

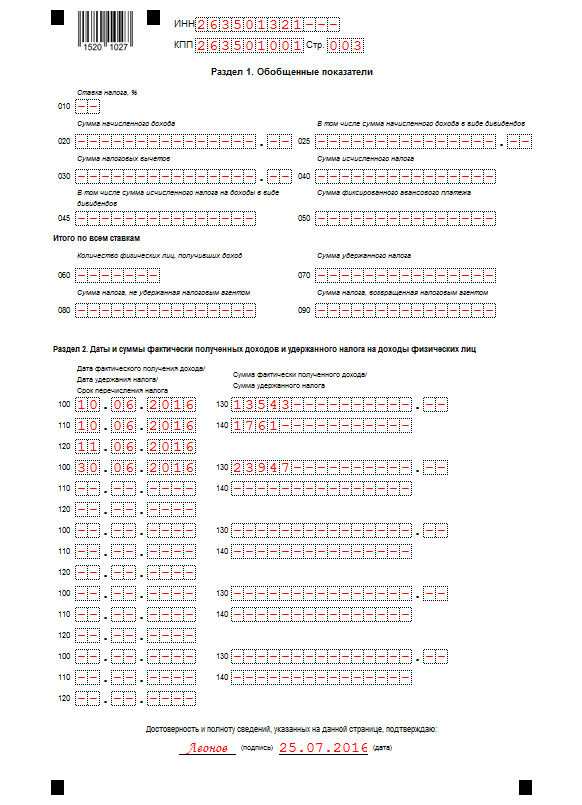

Обратите внимание: для выплат за апрель-июнь 2016 г. бухгалтеру «Фантазии» не хватило строк 100-140 в разделе 2, поэтому он составил дополнительный лист 003

Если у вас возникают сложности при заполнении этой отчетности, рекомендуем получить бесплатную консультацию от специалистов 1С:БО.

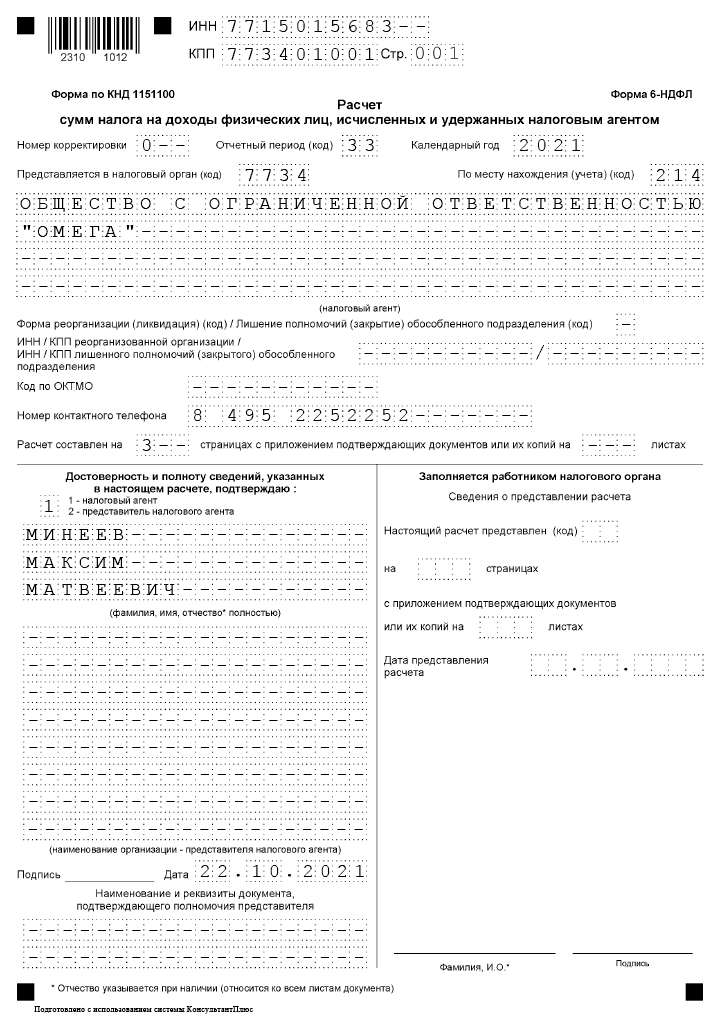

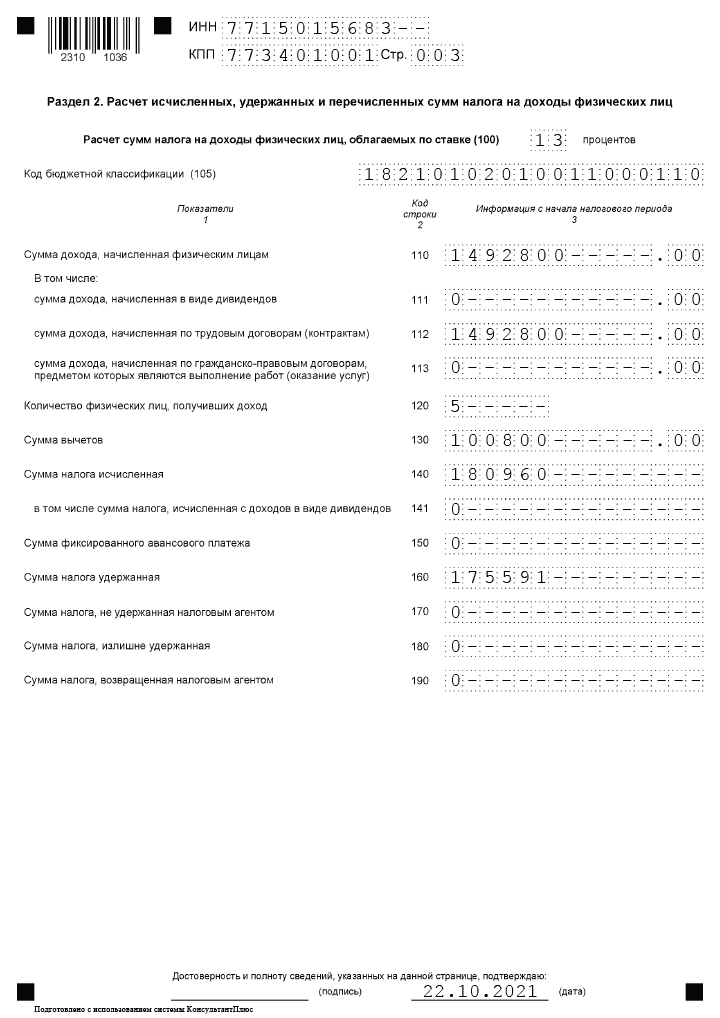

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

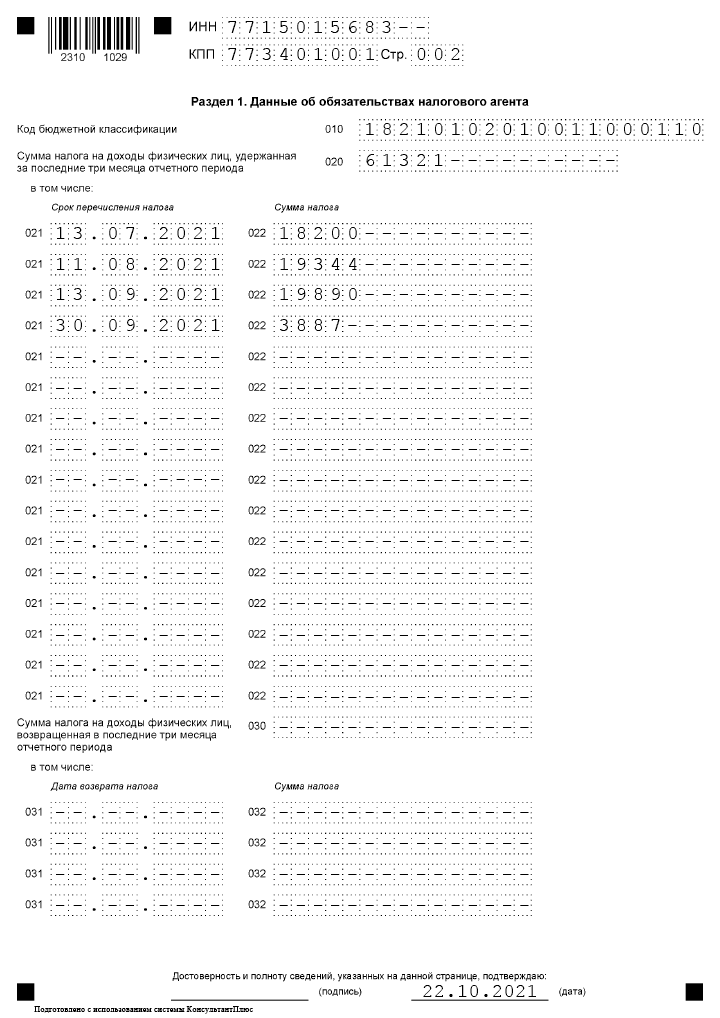

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Новое в 6-НДФЛ с 2021 года

Обновленный 6-НДФЛ включает:

- титульный лист, Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение № 1 «Справка о доходах и суммах налогов физлица» (заполняется только по итогам года).

С 2021 года изменится порядок уточнения сведений, отраженных в 6-НДФЛ. Если нужно внести изменения в разделы 1 или 2 расчета, уточненный документ нужно представлять без приложений (без справок о доходах и суммах налогов физлица). Если требуется скорректировать сведения в справках, сдавать придется расчет в полном объеме.

Срок представления 6-НДФЛ за II квартал 2020 г.

По общим правилам сроки сдачи 6-НДФЛ содержатся в п. 2 ст. 230 НК РФ. Согласно этому пункту сдавать расчет нужно не позже последнего дня месяца, идущего за отчетным периодом. Если срок сдачи приходится на праздничный или выходной день, он переносится на следующий за ним первый рабочий день.

Получается, что по общим правилам сдать расчет 6-НДФЛ за I кв. 2020 г. нужно было не позже 30 апреля 2020 г. Однако срок был перенесен на 3 месяца, а потому дата сдачи этого отчета — не позднее 30 июля 2020 г. (п. 3 Постановления Правительства от 02.04.2020 г. № 409).

Что касается расчета 6-НДФЛ за II кв. 2020 г., то его срок по общему правилу — не позднее 31 июля 2020 г. При этом он не перенесен из-за распространения коронавируса.

Таким образом, получается, что между сроками сдачи расчета 6-НДФЛ за I и II кв. 2020 г. всего один день.

Если работодатель ликвидируется или реорганизуется, то он должен сдавать 6-НДФЛ в особые сроки. При реорганизации расчет формируется за период с начала года до дня регистрации прекращения деятельности. Отчитаться вправе и правопреемник. При ликвидации расчет представляется самим субъектом до момента ликвидации.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как заполнить 6-НДФЛ в 1С: ЗУП

Для заполнения расчета 6-НДФЛ в 1С: ЗУП необходимо:

- зайти в раздел «Отчетность, справки»;

- выбрать «Виды отчетов»;

- зайти в папку 6-НДФЛ;

- выбрать организацию и период, а затем нажать кнопку «Создать»;

- нажать кнопку «Заполнить» для автоматического заполнения расчета.

После проведенных действий в разделе 1 расчета будут указаны обобщенные показатели, заполненные нарастающим итогом по доходам, налоговым вычетам и НДФЛ. В разделе 2 отражаются отдельные блоки с датами и фактическими суммами полученных доходов и удержанного НДФЛ за отчетный квартал.

После проверки всех показателей расчет 6-НДФЛ нужно записать. Затем его можно распечатать или отправить сразу в ИФНС через сервис 1С:Отчетность.

Штрафы за несдачу 6-НДФЛ

Если работодатель вовремя не сдаст расчет 6-НДФЛ, налоговики его оштрафуют на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК).

ИФНС также вправе на основании п. 3.2 ст. 6 НК заблокировать расчетный счет работодателя и приостановить операции по нему уже на 11-й день пропуска срока по сдаче расчета.

Кроме того, если в расчете 6-НДФЛ будут представлены недостоверные сведения, то работодателя могут оштрафовать согласно ст. 126.1 НК на 500 руб.

Остались вопросы? Закажите консультацию наших специалистов!

1 июля 2020 года — как оформить и оплатить?

Новое законодательство об удаленной работе

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

За 2020 года отчет нужно было предоставить еще по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. За 1 квартал 2021 заполняется обновленный бланк, утвержденный Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Новая форма имеет следующим вид:

Что изменилось в форме расчета — таблица изменений

Обновленный бланк 6-НДФЛ заметно изменился, полный перечень обновлений смотрите в таблице ниже. Главное изменение заключается в том, что теперь в первом разделе отражаются данные за последние 3 месяца, а во втором — за весь период с начала года (раньше было наоборот).

Еще одно важное изменение — это включение данных из справки 2-НДФЛ в отдельный лист расчета 6-НДФЛ в виде приложения 1. Заполнить впервые его нужно будет в 2022 году, готовя отчетность по итогам 2021 года

Таблица изменений в новой форме 6-НДФЛ с 2021 года:

|

Поле нового расчета |

Что изменилось? |

|

Титульный лист |

|

|

Отчетный период (код) |

Формулировка «период представления» заменена на «отчетный период». Сами коды, которые необходимо вносить в это поле не изменились. |

|

Календарный год |

Формулировка «Налоговый период» заменена на «Календарный год». Порядок заполнения этого поля остался прежним – следует указывать год, в котором относится отчетный период. |

|

Форма реорганизации, ликвидации/Лишение полномочий ОП |

Добавлен новый код для обозначения такого события, как закрытие обособленного подразделения — код 9. |

| Раздел 1 – в новой форме здесь отражаются данные за последние 3 месяца, показываются только сведения об обязательствах по уплате налога. Размер дохода не включается, как это было ранее в разделе 2. | |

|

010 |

КБК для уплаты НДФЛ. |

|

020 |

Общая сумма уплаченного налога, дата удержания которого вошла в последние 3 месяца. |

|

021 |

Дата уплаты налога – должна входить в последний квартал. |

|

022 |

Сумма соответствующего перечисленного НДФЛ.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно. |

|

030 |

Общая сумма возвращенного налога, дата возврата которого пришлась на последние 3 месяца. |

|

031 и 031 |

Расшифровка суммы, отраженной в строке 030 – дата возврата и величина возвращенного из бюджета НДФЛ. |

| Раздел 2 – в новой форме здесь приводятся данные о начисленном доходе и налоге за весь период в обобщенном виде. | |

|

100 |

Налоговая ставка. |

|

110 |

Начисленный общий доход по всем сотрудникам за период (дата начисления которого вошла в него). |

|

111, 112, 113 |

Пояснения к строке 110 – отдельно приводятся данные по выплатам в виде дивидендов, по трудовым и ГПХ договорам. |

|

120 |

Число работников, которым выплачен доход. |

|

130 |

Общая сумма примененных вычетов за период. |

|

140 |

Исчисленный налог с суммы из строки 110 с учетом вычетов из строки 130. |

|

141 |

Отдельно отражается налог с дивидендов из строки 111. |

|

150 |

Авансовый платеж – заполняется в отношении иностранных работников на патенте. |

|

160 |

Фактически удержанный налог, дата удержания которого попала в отчетный период. |

|

170 |

Размер НДФЛ, который работодатель не смог удержать по каким-либо причинам. |

|

180 |

Излишне вычтенный НДФЛ. |

|

190 |

Сумма налога, которая была возвращена работодателем работникам. |

| Приложение 1 Справка о доходах и суммах налога физлица на двух листах – новый раздел в расчете 6-НДФЛ заменяет собой ранее действующую справку по форме 2-НДФЛ. Заполнять приложение 1 нужно только по итогам года – впервые за 2021 год. При этом действующая ранее 2-НДФЛ теряет свою силу. |

Штрафы за 6-НДФЛ

За нарушения, допущенные при оформлении и представлении 6-НДФЛ могут последовать штрафы:

За опоздание с представлением расчета.

Штраф составит 1 000 руб. за каждый полный или неполный месяц со дня, установленного для представления расчета, до дня, когда он был представлен (п. 1.2 ст. 126 НК РФ). Сотрудника, ответственного за представление 6-НДФЛ, могут оштрафовать на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

За опоздание с отчетом налоговики вправе заблокировать счета компании, если расчет не поступит в инспекцию в течение 10 рабочих дней после окончания законодательно установленного срока сдачи (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

За недостоверные сведения и допущенные ошибки.

Штраф за такое нарушение составляет 500 руб. (п. 1 ст. 126.1 НК РФ). Оштрафовать могут за ошибки в персональных данных налогоплательщика или суммовых показателях (п. 3 Письма ФНС от 09.08.2016 № ГД-4-11/14515).

Если ошибки или неточности не привели к уменьшению НДФЛ, подлежащему перечислению в бюджет, или нарушению прав граждан, налоговики могут снизить размер штрафа (пп. 1 п. 1, п. 4 ст. 112 НК РФ, Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

За представление бумажного 6-НДФЛ вместо электронного.

Если ваша компания обязана сдавать расчет в электронной форме, но в налоговую инспекцию вы представили его на бумаге, штраф составит 200 руб. (ст. 119.1 НК РФ).

Доходы, которые не нужно отражать в 6-НДФЛ

6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам. При этом не всякий доход следует отражать в этом отчете:

| Вид дохода | Включать или нет в 6-НДФЛ | Обоснование | Нормативка |

| Денежный приз, выданный работнику в рамках рекламной акции | Нет | С денежных призов, которые организация вручила физлицу в рамках рекламной акции и которые укладываются в сумму 4 000 руб. в год, НДФЛ платить не нужно | п. 28 ст. 217 НК РФ, вопрос 1 из Письма ФНС от 21.07.2017 № БС-4-11/14329 |

| Ежемесячное пособие по уходу за ребенком до 1,5 лет, оплата выходных дней по уходу за ребенком-инвалидом | Нет | Данные виды пособий включены в перечень доходов, полностью освобожденных от НДФЛ | п. 1, 8 ст. 217 НК РФ, письма ФНС от 11.12.2018 № БС-3-11/9358, от 11.04.2019 № БС-4-11/6839 |

| Алименты | Нет | Алименты не являются доходом получателя, с которого требуется уплачивать НДФЛ | п. 5 ст. 217 НК РФ, п. 7 Письма ФНС от 01.11.2017 № ГД-4-11/22216 |

| Материальная помощь при рождении ребенка, выплаченная частями | Нет | С данной выплаты не исчисляют НДФЛ, если выполняется два условия:

|

п. 7 Письма ФНС от 01.11.2017 № ГД-4-11/22216, письма Минфина от 27.08.2012 № 03-04-05/6-1006, от 31.10.2013 № 03-04-06/46587, от 22.08.2013 № 03-04-06/34374 |

| Пособие по беременности и родам | Нет | Пособие входит в перечень доходов, полностью освобожденных от НДФЛ | п. 1 ст. 217 НК РФ, Письмо Минфина от 16.09.2014 № 03-04-09/46390, п. 7 Письма ФНС от 01.11.2017 № ГД-4-11/22216, вопрос 4 из Письма ФНС от 01.08.2016 № БС-4-11/13984 |

| Сверхлимитные суточные | Да | Сверхнормативные суточные являются облагаемым доходом. Суточные в пределах норм в 6-НДФЛ не включаются, т. к. не облагаются НДФЛ | подп. 6 п. 1 ст. 223, п. 3, 4 и 6 ст. 226 НК РФ, Письмо ФНС от 11.04.2019 № БС-4-11/6839 |