Как заполнить раздел 3 в декларации по ндс

Содержание:

- Раздел 2: для налоговых агентов

- Инструменты для подготовки электронной отчетности

- Кто обязан предоставлять декларацию, сроки сдачи и сроки оплаты

- Порядок заполнения декларации по НДС

- Общие требования

- Когда исчислить?

- Правила заполнения титульного листа отчета

- Проверка ведения книги продаж

- Что показывают в строке 070 в декларации по НДС

- Заполнение налоговой декларации по НДС

- Как рассчитать налоговую базу для «ввозного» НДС

- Налоговый агент — в каких случаях?

- Подведем итоги

Раздел 2: для налоговых агентов

При заполнении этого раздела нужно обратить внимание на два момента. Во-первых, поскольку в силу НК РФ российские организации – покупатели услуг в электронной форме (организации и ИП), местом реализации которых признается территория РФ, у иностранных компаний с 01.01.2019 не являются налоговыми агентами, этот раздел декларации они не заполняют

Во-первых, поскольку в силу НК РФ российские организации – покупатели услуг в электронной форме (организации и ИП), местом реализации которых признается территория РФ, у иностранных компаний с 01.01.2019 не являются налоговыми агентами, этот раздел декларации они не заполняют.

С названной даты в соответствии с НК РФ обязанность налоговых агентов возлагается только на российские организации, ИП или обособленные подразделения иностранных организаций, расположенные на территории РФ, – посредников, состоящих на учете в налоговых органах и осуществляющих предпринимательскую деятельность с участием в расчетах непосредственно с покупателем на основании договоров поручения, комиссии, агентских или иных аналогичных договоров с иностранными организациями, оказывающими эти услуги. Таким лицам и вменяется обязанность заполнять разд. 2.

Во-вторых, установлено, что налоговые агенты, указанные в НК РФ, которые за себя НДС не платят (не являются плательщиками НДС или являются налогоплательщиками, освобожденными от исполнения обязанностей по исчислению и уплате налога), разд. 2 декларации заполняют совокупно в отношении всех товаров, перечисленных в НК РФ, отгруженных всеми налогоплательщиками-продавцами за истекший налоговый период. В строке 060 они отражают сумму подлежащего уплате «агентского» НДС, а в строках 010 – 030 проставляют прочерки (абз. 8 п. 36, п. 37.1, абз. 5 п. 37.7 Порядка).

Раздел 7: для особых операций

В этом разделе отражаются операции:

-

не подлежащие налогообложению (освобождаемые от налогообложения);

-

не признаваемые объектом налогообложения;

-

по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ.

Здесь же нужно отразить суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых больше шести месяцев.

Операции указываются под кодами, их значения приводятся в графе 1 строки 010 раздела (п. 44.2 Порядка заполнения декларации).

Если налогоплательщик проводил не облагаемые НДС операции, по каждому отраженному в графе 1 коду, нужно заполнить (п. 44.2 – 44.5 Порядка заполнения декларации):

-

графу 2 – стоимость, по которой реализованы не облагаемые НДС товары, работы, услуги;

-

графу 3 – стоимость их приобретения;

-

графу 4 – суммы «входного» или «ввозного» НДС.

Налоговые агенты (как уточняется в скорректированном Порядке заполнения декларации) данные в разд. 7 в этом случае указывают иначе: по каждому отраженному в графе 1 коду они заполняют графу 2, а в графах 3 и 4 проставляют прочерки (п. 44.5 Порядка).

Инструменты для подготовки электронной отчетности

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Необходима программа, которая позволит сдавать НДС онлайн и по возможности бесплатно. В первую очередь в голову приходит мысль о сайте ФНС России. Там размещена программа «Налогоплательщик», которая является абсолютно бесплатной.

Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них условно бесплатные, но большинство все же потребует определенных финансовых вложений.

Бесплатная программа от ФНС

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «Помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь разбирается со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой не получится.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме и отправить их в налоговую инспекцию существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники или спецоператоры. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации потребуется специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь вправе ничего не устанавливать на своих компьютерах, а доступ к такой программе возможен с любого компьютера или ноутбука. Пользователь получает полный контроль за отправкой своей отчетности и возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, но он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Сами налоговые органы их не приветствуют, обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список смотрите на сайте ФНС). Оператор — это российская организация, соответствующая требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, письмо ФНС России от 30.09.2013 N ПА-4-6/17542). Работайте только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- «Тензор» (продукт — СБИС);

- «Калуга Астрал» (продукт — «Астрал Отчет» и множество других проектов, где «Калуга Астрал» фигурирует только как спецоператор связи: «1С-Отчетность», «Бухсофт Онлайн», «Мое Дело», «Небо» и другие);

- «СКБ Контур» (продукты: «Контур.Экстерн», «Эльба» и «Бухгалтерия.Контур»);

- «Такском» (продукты: «Доклайнер» и «1С-Спринтер»).

Среди продуктов для отправки отчетов выделяют:

- «Бухгалтерия.Контур» (http://www.b-kontur.ru);

- «Астрал Отчет» (http://astral.ppt.ru/);

- «Контур.Экстерн» (http://kontur.ru/extern);

- «Мое Дело» (http://www.moedelo.org/);

- «Небо» (http://nebopro.ru/).

Все эти компании не дают возможности сдать НДС бесплатно через интернет, но все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда предлагают хорошие скидки и возможность сдавать декларации по НДС за весьма умеренную плату.

Кто обязан предоставлять декларацию, сроки сдачи и сроки оплаты

Обязанность предоставлять декларацию по НДС возникает у ниже перечисленных категорий организаций, при выставлении ими счетов-фактур (далее по тексту с/ф) покупателю:

- Организации, являющиеся налогоплательщиками НДС, в их число так же входят:

- Организации, осуществляющие операции, которые не подлежат налогообложению в соответствии со статьями 149, 150 НК

- Организации, осуществляющие операции, которые согласно ст.146 НК, п.2 не будут являться объектом налогообложения

- Организации, реализующие товар (услуги, работы) на месте, которое не признается территорией РФ, в соответствии со ст. 148 НК.

- Налоговые агенты, организации, на которые возлагается обязанность, согласно НК РФ, исчислять, удерживать и перечислять в бюджет НДС. Подача ими декларации не зависит от должны они ее подавать или нет согласно результатов собственной деятельности

- Лица, которые не являются налогоплательщиками налога, но в ходе своей деятельности в текущем периоде выставляли счета-фактуры покупателю с выделением НДС (на основании статьи 173 НК, п.5).

При наличии у предприятия обособленных подразделений отчитываться за всю организацию в целом должна головная организация по месту ее регистрации.

Сроки отправки отчетности

Сроки предоставления отчетности по НДС за 2015 год – необходимо подать декларацию по истечению отчетного периода, до 25 числа следующего за ним месяца:

Сроки предоставления отчетности по НДС за 2015 год – необходимо подать декларацию по истечению отчетного периода, до 25 числа следующего за ним месяца:

- За 1й кв., не позже 27 апреля

- За 2й кв., не позже 27 июля

- За 3й кв. не позже 26 октября

- За 4-й кв., не позже 25 января 2016 года

Срок подачи отчета установлен на 25 число, вместо 20-го, при выпадении даты на выходной или праздник, сроки переносятся на первый рабочий день, следующий за ним.

Срок оплаты

Оплата по декларации производятся путем перечисления по окончании отчетного период 3-х равных долей от суммы, указанной в отчете, т.е. по 1/3 части до 25 числа каждого месяца, начиная с месяца после окончания периода (квартала). Так за 2015г. Оплата производится не позже следующих дат:

- За 1й квартал, по 1/3 до следующих чисел: в апреле – до 27, в мае до 25, в июне до 25

- За 2й квартал, по 1/3 до следующих чисел: в июле – до 27, в августе – до 25, в сентябре – до 25

- За 3й квартал, по 1/3 до следующих чисел: в октябре – до 26, в ноябре – до 25, в декабре – до 25

- За 4й квартал, по 1/3 до следующих чисел в 2016 году: в январе – до 25, в феврале до 25, в марте – до 25

Порядок заполнения декларации по НДС

Сдавать декларацию необходимо в той форме, в которой требует система налоговой

Очень важно соблюдать порядок заполнения

В случае, когда выполнялись в отчетный период следующие операции, в документе заполняются разделы 1,7 и титульный лист:

- Операции произведенные на территории иностранных государств;

- Те операции, которые не облагаются налогом;

- Изготовление товаров более полугода.

В случае, когда счет выделяет НДС организация или ИП, заполняется раздел 1 и титульный лист:

- Не платит НДС как производитель сельскохозяйственных товаров;

- Перешел на УСН;

- Переход на оплату ЕНВД для некоторой деятельности.

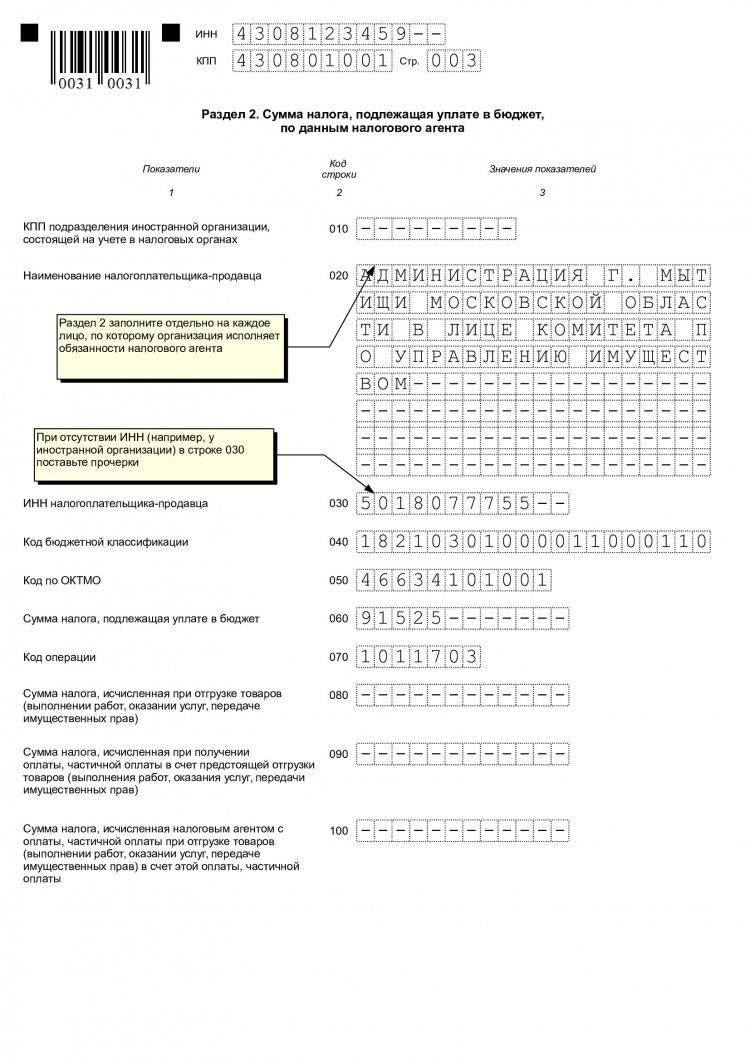

Заполняются такие документы налоговыми агентами. Если у налогоплательщика имеется такой статус, и он выполнял операции согласно ст.161 НК РФ, то заполнить требуется разделы 2, 7 и титульный лист.

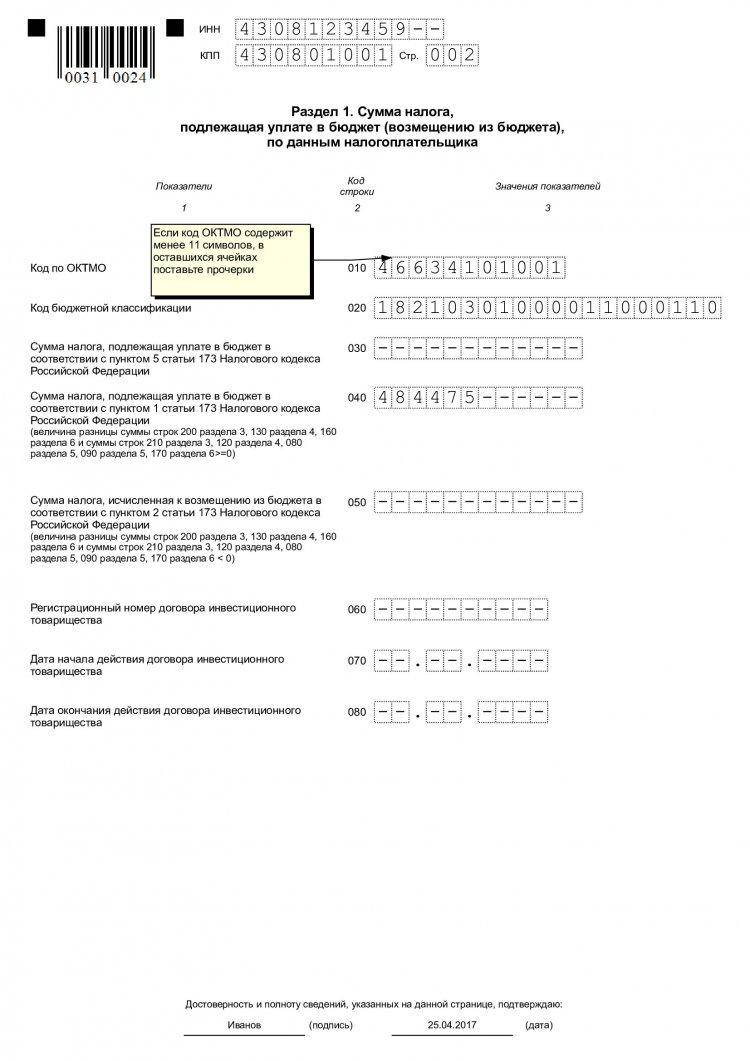

Первый раздел формируется в последнюю очередь, именно здесь указываются итоговые параметры.

- Строчки 001, 002 – реквизиты компании, заполняющей декларацию;

- 003, 004, 050 – строчки, в которых заполняется НДС;

- 060, 070, 080 – заполняют лица из инвестиционных товариществ.

В случае, когда заполнение передается иностранной фирме, которая имеет представительство на территории РФ, то второй раздел заполняется уполномоченным отделением.

Третий раздел декларации обязательно заполняется тогда, когда проведены операции, облагаемые НДС. Заполняется первое приложение. Тут необходимо заполнить полностью всю информацию для подсчета налога:

- 010 графа 3 – в эту строку надо вписывать сумму прибыли по кредиту счета 90.1 за весь период;

- 010 графа 5 – это сумма НДС по дебету счета 90.3;

- 070 графа 5 – авансовый НДС по дебету счета 76;

- 090 графа 5 – сумма по дебету 76;

- 110 графа 5 – сумма по кредиту счета 68;

- 120 графа 3 – сумма по кредиту счета 19;

- 130 графа 3 – сумма по кредиту счета 76;

- 170 графа 3 – сумма по кредиту счета 76;

- 190 графа 3 – сумма по дебету счета 68.

Иностранным организациям необходимо заполнять второе приложение этого раздела.

В четвертом разделе заполняются данные о необлагаемых НДС операциях или нулевой ставке.

В пятом разделе рассчитывают суммы вычетов по данной операции. В этом случае нужно прикладывать подтверждающие документы. Если же не получается найти такое подтверждение, то тогда заполняют раздел 6.

В седьмом разделе указывают такие операции, как освобождение от уплаты налога, объекты не подвергаемые налогообложению, иностранные операции, аванс за товары и услуги, производимые более полугода.

Восьмой раздел необходимо заполнить так:

В девятом разделе надо заполнять каждый лист отдельно:

Десятый и одиннадцатый разделы заполняются аналогично 8 и 9.

Общие требования

Заполняйте отчет в специализированной программе печатными заглавными буквами.

В каждой ячейке ставим только один символ. Это может быть буква, цифра, знак препинания или пробел.

В разделах 1–7 суммы отражаем в полных рублях. Рубли с копейками округляем по нормам ст. 52 НК РФ.

В разделах 8–12 – в рублях и копейках (п. 15 Порядка заполнения декларации).

Если отчитываетесь на бумаге, имейте в виду: двусторонняя печать не допускается. Нельзя использовать в отчете корректирующие средства, зачеркивания и исправления. Правда, отчитаться на бумаге могут единицы:

налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст. 174 и п. 3 ст. 80 НК). Налоговые агенты-покупатели вторсырья под это исключение не подпадают, сдают декларации в электронном виде (п. 5 ст. 174 НК);

иностранные организации, которые оказывают в России электронные услуги, и иностранные налоговые агенты.

По общему правилу организации сдают НДС-декларацию только в электронной форме через уполномоченных спецоператоров, независимо от численности сотрудников. Это правило относится и к уточненкам за любые периоды (п. 7 ст. 5 Закона от 04.11.2014 № 347-ФЗ).

Если подать декларацию в бумажной форме, а должны – в электронной, ее посчитают непредставленной ( НК РФ). Штраф – 200 руб. (ст. 119.1 НК).

Когда исчислить?

Налоговая база определяется как сумма дохода от реализации этих услуг с учетом российского НДС (п.1 ст.161 НК РФ). Ставка НДС — 18/118 (п.4 ст.164 НК РФ).

Как правило, иностранные компании не включают в стоимость своих услуг (работ) сумму российского НДС, делая оговорку, что их стоимость не включает косвенные налоги, уплачиваемые в соответствии с законодательством РФ. В этом случае, чтобы определить налоговую базу по НДС налоговому агенту нужно увеличить стоимость, указанную в договоре на сумму НДС, т. е. начислить 18% сверх стоимости услуг (работ).

Также можно поступить, если о российском НДС (косвенном налоге) вообще нет упоминания в иностранном контракте (Письма Минфина России от 05.06.2013 N 03-03-06/2/20797, от 08.09.2011 N 03-07-08/276, от 04.02.2010 N 03-07-08/32, Постановление Президиума ВАС РФ от 03.04.2012 N 15483/11).

Пример: в договоре установлено, что стоимость услуг составляет 100 евро без учета НДС. В таком случае сумма дохода от реализации, с которой налоговому агенту придется удержать НДС, составит 118 евро (100 евро + 100 евро x 18%).

Если расчеты с иностранной компанией производятся в иностранной валюте, налоговую базу по НДС в рублях нужно определить по курсу ЦБ РФ, действующему на дату оплаты услуг, работ (на дату фактического осуществления расходов) (п. 3 ст. 153 НК РФ, Письмо Минфина России от 21.01.2015 N 03-07-08/1467).

Налоговый агент по НДС при исчислении налога должен составить счет-фактуру с учетом требований пп. 5 и 6 ст. 169 НК РФ (абз. 2 п. 3 ст. 168 НК РФ). Несмотря на то, что срок выставления счета-фактуры для налогового агента нормами НК РФ не установлен, сделать это лучше в течение пяти календарных дней считая со дня перечисления денег иностранному партнеру (предварительной оплаты или оплаты принятых на учет услуг (работ).

Так считают налоговые органы (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@@) — данный документ размещен на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»)).

При приобретении работ и услуг в «агентском» счете-фактуре нужно указать:

в строке 5 — номер и дату «платежки» на перечисление НДС в бюджет. (п. п. «з» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее Правила заполнения счета-фактуры и Постановление N 1137 соответственно).

в строках 2 и 2а — полное или сокращенное наименование и место нахождения иностранца-продавца согласно договору, заключенному с иностранным контрагентом (абз. 2 пп. «в», абз. 2 пп. «г» п. 1 Правил заполнения счета-фактуры).

в строке 2б (ИНН/КПП продавца) ставится прочерк (абз. 2 пп. «д» п. 1 Правил заполнения счета-фактуры).

Остальные показатели счетов-фактур заполняются в обычном порядке. Единственное, что еще необходимо помнить — ставка НДС у налоговых агентов 18/118. Поэтому если российский покупатель-налоговый агент самостоятельно рассчитал налоговую базу по НДС, добавив сверх стоимости услуг 18%, в графе 7 счета-фактуры нужно указать расчетную налоговую ставку 18/118 (п. 4 ст. 164 НК РФ), а в графе 9 — стоимость услуг с учетом НДС. В графе 5 указывают стоимость оплаченных услуг без учета НДС (разность граф 9 и 8) (См. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Выставленный счет-фактуру нужно зарегистрировать в книге продаж, в том квартале, когда возникла обязанность по уплате НДС (т. е. в день перечисления денег иностранному партнеру), независимо от даты его выставления (п. п. 2 п.3 и п. 15 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137, Письмо Минфина России от 16.12.2015 N 03-07-11/73742). При заполнении книги продаж в графе 2 «Код вида операции» нужно указать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Правила заполнения титульного листа отчета

Титульный лист отчета идентифицирует принадлежность его к конкретному субъекту предпринимательской деятельности. В нем отражены сведения о предприятии, о налоговом периоде, за который он подается, а также о Налоговой Службе, принимающей отчетность. Пример заполнения декларации поможет компетентно ее оформить, не допуская ошибок в документе.

На первом его листе должна быть внесена информация, без которой у налогового агента отчет не будет принят:

- полное название налогоплательщика, соответствующее записи в уставной документации для юридических лиц, и паспортным данным – для индивидуальных предпринимателей;

- идентификационный налоговый номер;

- код причины постановки на учет;

- номер Налоговой Службы, в которую подается отчетность;

- код деятельности.

Если декларация подается за временной период, интерпретируемый как отчетный, то в поле номера корректировки следует отобразить нулевой шифр. Для уточняющих документов необходимо указывать его порядковый номер.

Налоговый период также соответствует определенному коду, информацию о номере которого можно получить в приложении к законодательному акту, регламентирующему порядок оформления отчета. Код деятельности должен соответствовать данным выписки из реестровой базы. Если на момент оформления отчета отсутствует такой документ, то информацию можно получить из классификатора.

Заполнение разделов 1–3

Заполнение разделов 1–3

На титульном листе декларации должно быть указано количество страниц отчета и расшифрованы инициалы и должность ответственного сотрудника, подписавшего документ. Раздел, расположенный в нижней части листа оформляется сотрудниками уполномоченного органа.

Денежные средства будут перечислены на казначейский счет до выяснения их принадлежности. Несмотря на реализованную финансовую операцию, факт начисления не будет установлен, поэтому налоговому агенту будет насчитана пеня и штрафные санкции за просрочку платежа. Чтобы избежать таких неприятностей, при заполнении отчета, рекомендуется ориентироваться на его заполненный образец.

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Рис. 3

Экспресс-проверка ведения учета

решает следующие задачи.

Проверка хронологии нумерации счетов-фактур.

В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации.

Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации.

Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документомСчет-фактура выданный . Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных.

Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе Отчетность по НДС раздела Отчетность.

Рис. 4

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

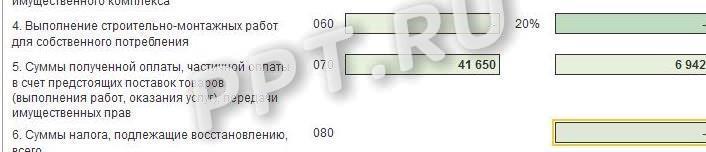

Что показывают в строке 070 в декларации по НДС

При заполнении раздела 3 отчета иногда возникают сложности с расчетом суммы налога, подлежащей уплате. В частности, следует правильно рассчитать налог с поступившей в отчетном периоде предоплаты.

Обязанность уплачивать налог на добавленную стоимость при получении предварительной оплаты закреплена в пп. 2 п. 1 . Исключения, когда налог не уплачивается:

- длительность цикла изготовления товаров составляет более 6 месяцев;

- товары реализуются на экспорт;

- местом реализации не является территория РФ;

- товары не подлежат обложению налогом на добавленную стоимость.

Чтобы понимать, как заполнить строку 070 в декларации по НДС, сформируйте оборотно-сальдовую ведомость по счету 62.02 за отчетный квартал.

При поступлении предоплаты делается бухгалтерская проводка:

Таким образом, при возникновении вопроса: какой счет в отчете по НДС для строки 070 следует использовать, сформируйте один из отчетов по 62.02:

- ОСВ;

- анализ счета;

- карточка счета.

Стр. 070 состоит из двух полей. В поле слева заполняется сумма полученных авансов, справа — исчисленный налог. Для правильного определения налоговой ставки проверьте платежный документ, по которому получена предоплата, и карточки товаров, где указана правильная ставка. Если получен аванс за работы или услуги — налог исчисляется по ставке 20 %.

Вот пример заполнения стр. 070 (раздел 3):

Что касается предоплаты в иностранной валюте, то при поступлении сумм на счет возникает налоговая база, исчисленная в рублях по курсу на текущую дату. Такие авансы отражаются на счете 62.22 и подлежат включению в стр. 070.

В отчете существует еще одна строка с таким же номером — в разделе 2. Она заполняется только налоговыми агентами, указанными в ст. 161 НК РФ. Если ваша организация относится к таким налоговым агентам, и вы не знаете, какой код поставить в разделе 2 стр. 070 декларации по НДС, — обратитесь к приложению № 1 Порядка заполнения декларации. Документ утвержден (в ред. ).

Обратите внимание, что в стр. 070 следует отражать все поступившие авансы, в том числе и те, начисление и зачет по которым произведен в отчетном периоде

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Пример заполнения декларации НДС. Фото: towhite.win

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Как рассчитать налоговую базу для «ввозного» НДС

Налоговая база для начисления НДС при ввозе товаров на территорию России определяется в соответствии с пунктом 1 статьи 160 Налогового кодекса. В нее включаются таможенные платежи, указанные в пункте 1 статьи 318 Таможенного кодекса: − ввозные таможенные пошлины, которые начисляются на таможенную стоимость товаров (п. 1 ст. 2 Закона от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» (далее − Закон «О таможенном тарифе»)); − таможенные сборы (глава 33.1 ТК РФ); − акциз (за ввоз подакцизных товаров в соответствии со ст. 181, подп. 13 п. 1 ст. 182 НК РФ). В общем случае НДС, который нужно заплатить на таможне, определяется по формуле: Формула 1 НДС = ( Таможенная стоимость ввозимого товара + Сумма ввозной таможенной пошлины + Сумма акциза ) х Ставка НДС При ввозе неподакцизной продукции или если ввозимые товары освобождены от уплаты таможенных пошлин, соответствующие показатели будут равны нулю. Ввозную таможенную пошлину рассчитывают по ставкам, приведенным в Таможенном тарифе (постановление Правительства РФ от 27 ноября 2006 г. № 718). Таможенную стоимость определяют самостоятельно. Ее заявляют при таможенном оформлении ввозимых товаров (п. 1 ст. 323 ТК РФ). Для определения таможенной стоимости используют шесть методов, приведенных в пункте 1 статьи 12 Закона «О таможенном тарифе»): 1 − по стоимости сделки с ввозимыми товарами; 2 − по стоимости сделки с идентичными товарами; 3 − по стоимости сделки с однородными товарами; 4 − метод вычитания стоимости; 5 − метод сложения стоимости; 6 − резервный метод. Для определения таможенной стоимости ввозимого товара декларант заполняет декларацию таможенной стоимости (формы ДТС-1 и ДТС-2, утв. приказом ФТС РФ от 1 сентября 2006 г. № 829). Форму ДТС-1 заполняют при использовании метода по стоимости сделки с ввозимыми товарами. В остальных случаях заполняют форму ДТС-2. Чаще всего импортеры используют метод по стоимости сделки с ввозимыми товарами. Остальные методы применяют, если первый не может быть использован, причем к каждому последующему методу обращаются, если не может быть использован предыдущий. Сумму, характеризующую налоговую базу для расчета «ввозного» НДС, нужно умножить на соответствующую ставку налога. Так определяется сумма таможенного НДС, подлежащая уплате.

Налоговый агент — в каких случаях?

Возможно, вам случалось сталкиваться с ситуациями, когда налогоплательщик по некоторым причинам не мог платить налог на нас самостоятельно, и за него это делало другое лицо (чуть ниже мы рассмотрим эти случаи).

Это и есть налоговый агент, который заранее вычтет нужную сумму из дохода и далее отправит ее в государственный бюджет. Таким образом этот человек или предприятие выступает связующим звеном между государством и этим налогоплательщиком.

Согласно Налоговому Кодексу, налоговым агентом по НДС считается тот, кто:

- покупает продукцию или услуги у иностранных лиц, которые не стоят на учете в российской налоговой (покупка осуществляется в России);

- арендует или покупает госимущество, имущество субъектов РФ;

- продает конфискат, скупленные ценные вещи или покупает имущество обанкротившегося лица.

Подведем итоги

Как видите, разобраться в заполнении декларации может каждый обыватель, не имеющий специализированного образования. Тем не менее, лучше не рисковать и доверить заполнение граф опытному бухгалтеру, работнику вашей компании

Важно убедиться, что он знает, как производить процедуру по наполнению сведениями бланка отчетности. Помните, за каждую ошибку налоговая служба штрафует компании на небольшие, но неприятные суммы

Мы желаем вам удачи в ведении бизнеса и успехов в заполнении налоговых отчетных документов!

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!