Инструкция: заполняем инвентаризационные описи

Содержание:

- Инвентаризационная опись ТМЦ

- Как составляется акт инвентаризации

- Образец заполнения ИНВ-5

- Детализация описи

- Составные части формы

- Подготовка и сбор инвентаризационной комиссии

- Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

- Ведомость расхождений (ф. 0504092).

- Заполняем форму ИНВ-8а

- Кто и когда обязан провести инвентаризацию

- Когда проводится инвентаризация

- Скачать инвентаризационную опись товарно-материальных ценностей (бланк и образец ИНВ-3)

- Обязательные реквизиты

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Как составляется акт инвентаризации

Процедура проводится по решению руководителя комиссией, состав которой в обязательном порядке утверждается распоряжением. При этом состав такой комиссии, как правило, является постоянным. В него включаются представители администрации организации, бухгалтерии, экономисты, техники и т.п., в т.ч. возможно привлечение независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при инвентаризации может стать основанием признать ее результаты недействительными.

- акт инвентаризации наличных денежных средств,

- акт инвентаризации товаров отгруженных и т.п.

Форма каждого такого акта утверждения приказом Минфина РФ. Такие формы являются примерными, но очень удобными для применения.

Акт инвентаризации составляется не менее чем в 2 экземплярах, никаких подчисток, исправлений и помарок не допускается. Фактическое наличие имущества проводится исключительно при участии материально ответственных лиц, у которых в ходе процедуры могут быть истребованы объяснения.

Документ должен быть подписан всеми членами комиссии и материально ответственным лицом, который в конце акта инвентаризации дает расписку об отсутствии к членам комиссии претензий.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Образец заполнения ИНВ-5

В шапке формы ИНВ-5 обязательно укажите:

- название компании,

- основание для проведения инвентаризации, например, приказ,

- номер и дату составления документа,

- дату начала и окончания проверки.

Затем идет расписка ответственного работника о том, что он отдал расходные и приходные документы в бухгалтерию, а все ТМЦ оприходованы.

В расписке обязательно надо указать дату ее подписи и срок снятия остатков материальных ценностей.

Потом в форме ИНВ-5 идет табличная часть, в ней надо указать:

- номер строки,

- название и код по ОКПО поставщика,

- сведения о товаре: наименование, сорт, вид, группа и т.д.,

- место хранения, например, номер ряда на складе,

- дату, когда ТМЦ поступили на склад,

- информацию о документах, на основании которых приняли товар,

- единицу измерения,

- количество товара: по сведениям бухгалтерии и фактическое.

Смотрите наш пример заполнения инвентаризационной описи товарно-материальных ценностей — в нем цветом выделены поля, которые нужно заполнить.

После таблицы в бланке идут подписи всех членов комиссии. Кроме того, подписать форму ИНВ-5 должен сотрудник, отвечающий за товар. Этим он подтверждает, что претензий к работе комиссии не имеет и согласен с итогами проверки.

Полностью образец заполнения ИНВ-5 можно посмотреть здесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Далее мы разобрали часто задаваемые вопросы о том, как оформляется форма инвентаризационной описи товарно-материальных ценностей.

Все товарно-материальные ценности, которые приняли на хранение, и вообще все товары, находящиеся на складе, нужно учитывать, и проверять их фактическое наличие. Для этого и проводят инвентаризацию. Итоги проверки нужно отразить в форме ИНВ-5.

Все члены комиссии и работник, который отвечает за хранение товара. Часто это кладовщик.

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

В основной табличной части бланка ИНВ-3 заполняются следующие поля (см. таблицу 1).

| Номер графы | |

| 1 | нумерация строчек |

| 2 | номер счета и субсчета |

| 3 | наименование ТМЦ |

| 4 | номер по номенклатуре |

| 5, 6 | измерительные единицы (по ОКЕИ, наименование) |

| 7 | стоимость |

| 8 | номер по инвентаризации |

| 9 | паспортный номер (для определенных видов ТМЦ) |

| 10-13 | наличие ТМЦ по факту и данным бухучета (количество и сумма) |

Детализация описи

Так называются те самые таблицы, которые составляют основной объем акта

Важно то, что для одного типа ценностей должен быть особенный бланк. Таким образом, если необходимо учесть сырье, товары и мебель, следует подготавливать и заполнять три отчета

Все колонки пронумерованы, всего их тринадцать. Одна из них, №9, заполняется факультативно, то есть в необязательном порядке. Посмотрим на пример:

Здесь мы видим, что эта графа остается незаполненной. Дело в том, что оформление технических устройств или ювелирных изделий более сложное, так как у них есть паспорт. Именно в таких случаях строка необходима

Также обратите внимание на колонки 10, 11 и 12, 13. Как раз они и зачастую расходятся, так как фактическое наличие бывает больше или меньше, чем заявленное в бухучете

Если это подтвердилось, то следует заполнить форму ИНВ-19:сличительная ведомость по результатам инвентаризации.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Подготовка и сбор инвентаризационной комиссии

Директор определяет состав комиссии и количество участвующих в её работе лиц (три или более человека). Эти сотрудники не должны относиться к категории материально ответственных. Требования к комплектованию комиссии подробно определяются Приказом Министерства финансов № 49 от 08.11.2010. Комиссия должна работать именно в полном составе, определённом в приказе директора, иначе итоги её работы можно будет признать недействительными.

В комиссии можно включать заместителей директора, бухгалтеров, менеджеров, инженеров, сотрудников из подразделения внутреннего аудита. Могут быть приглашены специалисты из независимых аудиторских компаний.

Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

28 Ноября 2018

При подсчете имущества во время проверки заполняется инвентаризационная опись товарно-материальных ценностей. Образец — ниже на странице. Документ составляют при плановой или внеочередной инвентаризации.

Бесплатно скачать бланк ИНВ-3 в excel

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Унифицированная форма ИНВ-3: образец

Бланк инвентаризационной описи ТМЦ утвержден Госкомстатом. Документ нужно заполнять в двух экземплярах: один остается у материально ответственных лиц, другой хранится в бухгалтерии. Смотрите наш пример заполнения ИНВ-3 — в нем есть все обязательные реквизиты.

Разберем, какой вид товарно-материальных ценностей указывают в инвентаризационной описи.

Вид товарно-материальных ценностей в инвентаризационной описи

Инвентаризационная опись ТМЦ составляется, чтобы узнать, какое имущество есть в организации. К товарно-материальным ценностям относятся:

- товары,

- готовая продукция,

- сырье,

- производственные или другие запасы организации и прочее.

Далее посмотрим, как заполнять унифицированную форму ИНВ-3.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Что писать в заключении комиссии в инвентаризационной описи

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

Получается, что в законе нет четких указаний, что писать в заключении комиссии в инвентаризационной описи — это зависит от итогов проверки. А к заполнению бланка надо отнестись серьезно. Скачайте наш образец заполнения формы ИНВ-3 — не ошибетесь.

Мы разобрали самые часто задаваемые вопросы об оформлении формы ИНВ-3.

Можете применять свой бланк. Но проще и удобнее взять уже готовый, поэтому обычно компании используют форму ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Важно ли, в каком формате оформлять документ?

Нет. Можете выбрать удобный для себя. Например, у нас можно бесплатно скачать бланк ИНВ-3 в word.

Бесплатно скачать бланк ИНВ-3 (word)

В процессе инвентаризации ТМЦ заносятся в специальную опись. Для каждого отдельного вида имущества применяется форма ИНВ-3. Образец заполнения смотрите здесь — в нем указано, какие поля нужно обязательно заполнить.

Нет. Автомобили относятся к основным средствам, поэтому их инвентаризацию оформляют по форме ИНВ-1. А вот для проверки материалов на складе понадобится ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Ведомость расхождений (ф. 0504092).

Согласно обновленным положениям Приказа № 52н ведомость расхождений (ф. 0504092) следует составлять на основании инвентаризационных описей (ф. 0504087) в целях обобщения информации об установленных в ходе инвентаризации отклонениях с данными бухгалтерского учета. Показатели, отражаемые в ведомости и описях, практически идентичны. В форме также предусмотрены графы для приведения информации об объектах учета, по которым установлено их несоответствие условиям признания актива в целях ведения бухгалтерского учета. Помимо этого, новшеством считается появление в ведомости отметки бухгалтерии о принятии данных к учету.

Рассмотрим, как формируются показатели в соответствующих графах ведомости расхождений (ф. 0504092):

| Графы | Порядок заполнения | Идентичные показатели описи (ф. 0504087) |

| Графа 1 | Порядковый номер | |

| Графа 2 | Наименование объекта нефинансового актива | Графа 2 |

| Графа 3 | Номер (код) объекта учета (инвентарный или иной) | Графа 3 |

| Графа 4 | Единица измерения | Графа 4 |

| Графа 5 | Номер (код) счета бухгалтерского учета | Графа 10 |

| Графа 6 | Балансовая стоимость (сумма) на единицу объекта учета | Графа 12/графа 11 |

| Графа 7 | Цена (оценочная стоимость) объекта инвентаризации | Графа 5 |

| Графа 8 | Количество объектов, по которым выявлена недостача по данным бухгалтерского учета | Графа 13 |

| Графа 9 | Сумма недостачи = графа 8 х графа 6 | Графа 14 |

| Графа 10 | Количество объектов, по которым выявлено несоответствие в пределах норм естественной убыли по данным бухгалтерского учета и фактического наличия | |

| Графа 11 | Сумма объектов, по которым выявлено несоответствие в пределах норм естественной убыли = графа 10 х графа 6 | |

| Графа 12 | Количество объектов, превышающее данные бухгалтерского учета | Графа 15 |

| Графа 13 | Сумма излишков = графа 12 х графа 7 | Графа 16 |

| Графа 14 | Количество объектов, которые не соответствуют критериям признания активов в целях ведения бухгалтерского учета | Графа 17 |

| Графа 15 | Сумма объектов, по которым установлено их несоответствие условиям признания актива = графа 14 х графа 6 | Графа 18 |

* * *

В основном поправки, определенные Приказом № 194н, затронули формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092). По большей части они направлены на соответствие этих регистров учета положениям федеральных стандартов, разработанных для организаций госсектора: Концептуальные основы, Основные средства и Обесценение активов. Отметим, что руководствоваться ими следует с 2021 года.

Применять указанные формы на практике учреждения должны по мере их организационно-технической готовности, но не позднее 1 января 2018 года.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

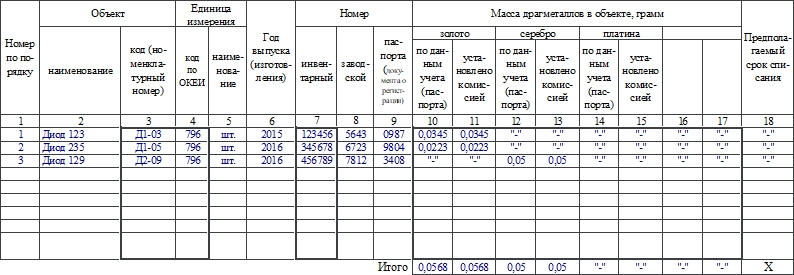

Заполняем форму ИНВ-8а

Форма состоит из 4 страниц, вторая и третья одинаковые. Обе они используются при большом количестве объектов. Также можно добавить листы страницы при необходимости. Их печатают по образцу второй или третьей страницы в формате А4.

Первая страница

Традиционно в начале документа располагается шапка. В нее вносят такие сведения, как:

- название хозяйствующего субъекта, структурного подразделения, где проходит инвентаризация;

- коды ОКПО и ОКВЭД;

- номер и дата создания документа, по которому и осуществляется инвентаризация;

- номер и дата заполнения описи.

Затем идет текст расписки в том, что МОЛ сдало все бумаги по материальным ценностям и сами объекты в бухгалтерию. Потом ставит свою подпись.

В конце ставят дату инвентаризации и переходят к заполнению второй страницы.

Вторая и третья страницы

Здесь располагается таблица, в ней указывают информацию о проверяемом имуществе:

- Порядковый номер записи в описи.

- Название и код объекта.

- Название единицы измерения и ее код по ОКЕИ.

- Год выпуска или изготовления объекта.

- Номера: инвентарный, заводской, паспорта.

- Данные о массе по данным учета и фактически. В граммах.

- Предполагаемый срок списания.

В конце таблицы указывают итоговые данные о массе по всем объектам. После этого пишут прописью общее число порядковых номеров, единиц фактически и массу по каждому из металлов по странице.

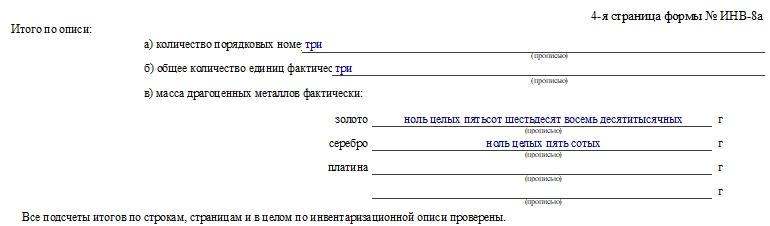

Заполняем четвертую страницу

В начале подводят итоги по акту в целом: общее число порядковых номеров, единиц фактически и массу по каждому из металлов. Далее ставят свои подписи все члены комиссии. После этого МОЛ расписывается в том, что все объекты осмотрены в его присутствии и претензий к проверяющим он не имеет.

В конце ставит дату и свою подпись сотрудник, проверивший правильность расчетов в описи. Обычно это бухгалтер.

Кто и когда обязан провести инвентаризацию

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

Когда проводится инвентаризация

Методика и периодичность проведения процедуры устанавливается руководством хозсубъекта. Но в определенных случаях законодательство обязывает проводить опись имущества:

- до начала формирования годового бухгалтерского баланса

- если планируется передача собственности в аренду, ее продажа либо выкуп

- на стадии преобразования формы собственности (государственной или муниципальной)

- после кражи, порчи имущества, злоупотребления правами собственности

- при смене персонала с материальной ответственностью

- после стихийных происшествий природного и антропогенного характера

- на стадии ликвидации либо реорганизации компании

Скачать инвентаризационную опись товарно-материальных ценностей (бланк и образец ИНВ-3)

Бланк инвентаризационной описи товарно-материальных ценностей (форма ИНВ-3) Образец заполненной инвентаризационной описи товарно-материальных ценностей (форма ИНВ-3)

Скачивайте образцы форм для инвентаризации на предприятии: ИНВ-1 Инвентаризационная описьИНВ-1а Инвентаризационная опись нематериальных активов ИНВ-4 Инвентаризация отгруженных ]ИНВ-5 Инвентаризация принятых на хранение ТМЦ ИНВ-6 Инвентаризация ТМЦ, находящихся в путиИНВ-15 Инвентаризация наличия денежных средствИНВ-17 Инвентаризация расчетов с покупателями и поставщикамиИНВ-18 Сличительная ведомость результатов инвентаризацииИНВ-19 Сличительная ведомость ТМЦ ИНВ-22 Приказ на инвентаризацию ИНВ-26 Учет результатов инвентаризацииКак проводится инвентаризация материалов?

Обязательные реквизиты

На титульной странице необходимо обозначить название юрлица и его подразделения в полной либо краткой форме согласно с учредительной документацией. Далее в обязательном порядке заполняются все имеющиеся реквизиты: ОКУД, ОКПО, ОКВЭД, дата начала и завершения имущественной описи.

В средней части рядом с наименованием документа обозначается его нумерация и дата формирования. Она должна совпадать с датой завершения инвентаризационной описи. Ниже отображается вид ТМЦ, подлежащих инвентаризации и права, на которых они находятся в распоряжении хозяйствующего субъекта (в собственности либо полученные для переработки).

В табличной части обязательны для заполнения графы с 1 по 7 и с 10 по 13. В графы 8 и 9 данные вносятся при наличии у ТМЦ номера по инвентаризации и паспорту. Итоговые показатели приводятся в цифровом и словесном варианте.