Что такое приходный кассовый ордер

Содержание:

- Содержание

- Что такое приходный кассовый ордер

- Оформление приходного кассового ордера

- Как заполнять приходный кассовый ордер

- Скачать приходный кассовый ордер бесплатно

- Приходный кассовый ордер: бланк типовой формы для документооборота

- Ответственность за нарушение правил

- Основные требования Банка РФ

- Как должны нумероваться ПКО и РКО

- Процесс заполнения

- Пошаговая инструкция заполнения ПКО

- Какие документы вносятся в журнал

- Приходник на передачу денег из ККТ в кассу фирмы

- Кто может не выписывать счёт-фактуру

- Форма приходного кассового ордера

- Кассовые документы

- Общий порядок кассовых операций

- Порядок оформления

Содержание

Что такое приходный кассовый ордер

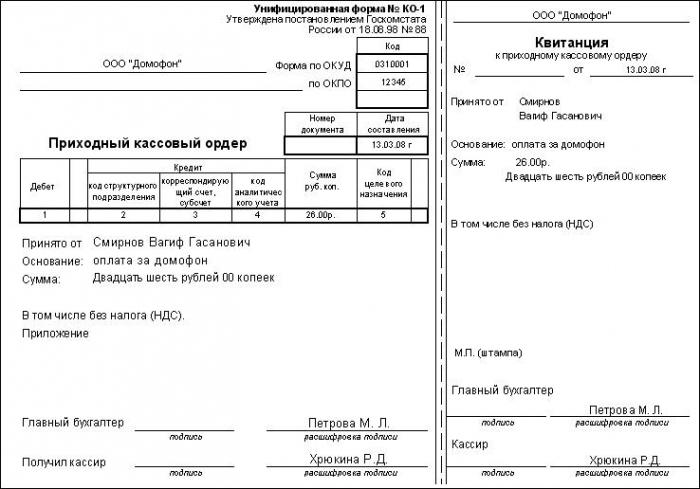

Приходный кассовый ордер (ПКО) – это документ, который используется для оформления поступления наличных денежных средств в кассу предприятия.

Оформление приходного кассового ордера

Данный документ выписывается от руки либо заполняется на компьютере сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. ПКО и отрывная квитанция к приходному кассовому ордеру подписываются главным бухгалтером либо уполномоченным лицом, а также кассиром и заверяются печатью кассира следующим образом: основная часть печати размещается на отрывной квитанции, краешек заходит на сам ПКО. Затем приходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3). После поступления наличных денежных средств в кассу кассир отрывает по линии отреза квитанцию к ПКО и вручает ее лицу, который внес деньги, сам ПКО остается в кассе.

Как заполнять приходный кассовый ордер

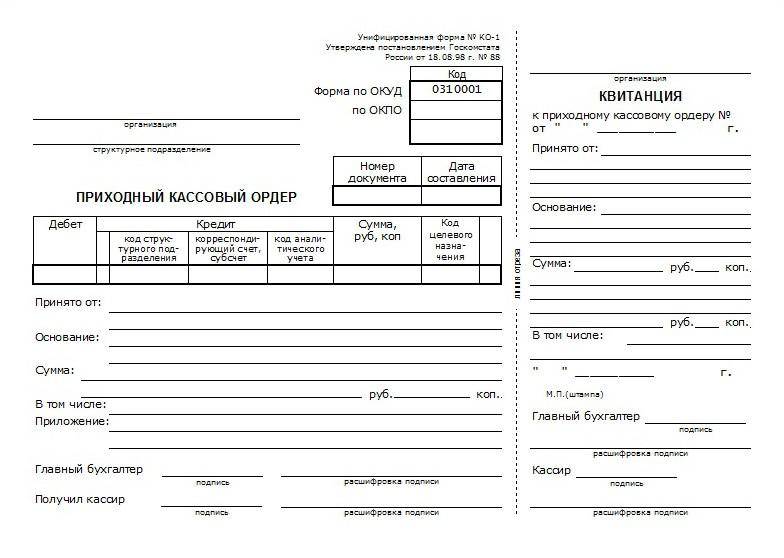

Бланк приходного кассового ордера имеет унифицированную форму № КО-1. Он содержит отрывную квитанцию, которая выдается лицу, вносящему деньги.

Приведем инструкцию по заполнению приходного кассового ордера:

- в графе «Организация» указываем полное наименование организации, выдавшей приходник в соответствии с учредительными документами;

- в поле «Структурное подразделение» пишем название структурного подразделения предприятия, выдавшего ПКО (при его отсутствии в данной строке ставим прочерк);

- в графе «Номер документа» указываем порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация ПКО должна быть непрерывной);

- в строке «Дата составления» проставляем дату поступления налички в кассу арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.;

- в поле «Дебет» ставим номер бухгалтерского счета, по дебету которого приходуются наличные денежные средства (как правило, это счет 50 — «Касса») (данное поле не является обязательным);

- в графе «Кредит» указываем код структурного подразделения, на которое приходуются деньги (при его отсутствии в данной строке ставим прочерк); номер корреспондирующего счета, субсчета, по кредиту которого отражается поступление налички в кассу; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставим прочерк);

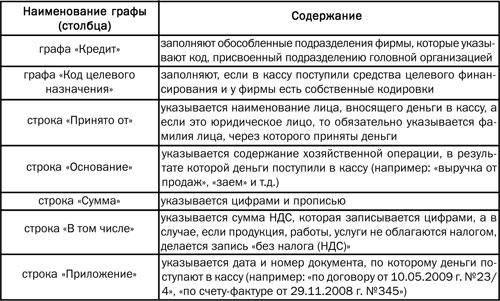

- в строке «Сумма, руб. коп.» указываем поступающую в кассу денежную сумму цифрами;

- в поле «Код целевого назначения» заносим код назначения использования поступивших в кассу денежных средств (если применение таких кодов не предусмотрено в организации, ставим прочерк);

- в графе «Принято от» указываем наименование организации и ФИО лица, передающего деньги в кассу организации (в случае если денежные средства принимаются от работника сторонней организации) либо только ФИО (в случае если деньги принимаются от сотрудника организации, выписавшей ПКО);

- в строке «Основание» пишем содержание хозяйственной операции (например: оплата по договору, заем по договору, розничная выручка и т.п.);

- в графе «Сумма» указываем прописью с заглавной буквы сумму (в рублях) поступивших денежных средств в кассу предприятия, копейки пишем цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, его прочеркиваем;

- в строке «В том числе» прописываем цифрами сумму НДС, в случае если операция налогом не облагается, пишем «Без налога (НДС)»;

- в графе «Приложение» указываем реквизиты прилагаемых первичных документов (если таковые имеются).

Отрывная квитанция к приходному кассовому ордеру заполняется по такой же схеме, как и сам ПКО.

Скачать приходный кассовый ордер бесплатно

Скачать бланк приходного кассового ордера (форма № КО-1) в формате xls

Скачать образец заполнения приходного кассового ордера (ПКО) в формате xls

Бланк и пример заполнения приходного кассового ордера проверены на актуальность 17.05.2013 г.

Приходный кассовый ордер: бланк типовой формы для документооборота

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

https://www.youtube.com/watch?v=VqvtIsxRvtM

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

-

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

-

возврат неиспользованных подотчетных денег;

-

получение денег с расчетного счета;

-

возврат заимствованных средств;

-

средства, вносимые в уставный капитал.

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

Так в графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками

Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)».

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

В числе прочих документов бухгалтерской отчетности, постановлением Госкомстата РФ №88 от 18.08.1998 года утверждена и типовая форма кассового ордера, по которому осуществляется прием наличной денежной массы в кассу хозяйствующего субъекта, получившего маркировку по унифицированному стандарту – КО-1.

Приходник (КО-1) имеет двухмодульный формат:

- приходный ордер, после заполнения регистрируется в Журнале кассовых операций и подшивается (по принципу возрастания) в папку дебетуемого лицевого счета;

- квитанция к приходному кассовому ордеру заполняется и подписывается уполномоченным лицом одновременно с ордером, и заверяется печатью.

Ответственность за нарушение правил

К предприятиям, не выполняющим предписания по ведению кассовых операций, применяются меры, предусмотренные законодательством. Ответственность устанавливается различными нормативными актами. В их числе – президентский Указ № 840 от 25.07.2003 г. В 15-й главе КоАП предусматривается статья 15.1. Она фиксирует меры ответственности за нарушение правил работы с наличностью и порядка осуществления кассовых операций. В случае превышения размеров сумм, предназначенных для расчета с контрагентами, неоприходования (частичного или полного) поступивших средств, несоблюдения предписаний по хранению свободных денег сверх лимитов предусматривается административный штраф: 40-50 МРОТ – для должностных лиц, 400-500 МРОТ – для организаций.

Оформление ордеров – задача весьма ответственная. Как выше было сказано, в документах не допускаются исправления, ошибки и помарки. Операционист, ответственный за их составление, должен помнить, что ордер – форма строгой отчетности. Поэтому не следует допускать порчи документов. В случае отсутствия какого-либо из обязательных реквизитов заполненный ордер будет считаться недействительным.

Эти 10 мелочей мужчина всегда замечает в женщине Думаете, ваш мужчина ничего не смыслит в женской психологии? Это не так. От взгляда любящего вас партнера не укроется ни единая мелочь. И вот 10 вещей.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют

Обращайте внимание на свое тело. Если вы замети

7 частей тела, которые не следует трогать руками Думайте о своем теле, как о храме: вы можете его использовать, но есть некоторые священные места, которые нельзя трогать руками. Исследования показыва.

Чарли Гард умер за неделю до своего первого дня рождения Чарли Гард, неизлечимо больной младенец, о котором говорит весь мир, умер 28 июля, за неделю до своего первого дня рождения.

9 знаменитых женщин, которые влюблялись в женщин Проявление интереса не к противоположному полу не является чем-то необычным. Вы вряд ли сможете удивить или потрясти кого-то, если признаетесь в том.

Зачем нужен крошечный карман на джинсах? Все знают, что есть крошечный карман на джинсах, но мало кто задумывался, зачем он может быть нужен. Интересно, что первоначально он был местом для хр.

Основные требования Банка РФ

Необходимо распорядительным документом (приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с указанием Банка России.

ВАЖНО!

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один приходный и один расходный ордер после закрытия смены).

Поступление и выдача наличных денежных средств отражаются в кассовой книге, записи в ней делаются по каждому приходному и расходному ордеру. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по кассовой книге, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в книге не делается.

Как должны нумероваться ПКО и РКО

Многие организации начинают нумеровать ПКО и РКО с начала года заново. Однако ни в одном законодательном или разъяснительном документе контролирующих органов не содержится такого правила. Оно продиктовано лишь удобством отражения в учете данных первичных кассовых документов. Строго говоря, начинать в январе с единицы необязательно, можно продолжать сплошную нумерация кассовых ордеров с прошлого года.

ООО «Ленточка» в период с 12.02.2014 по 25.06.2014 на основании заявок ООО «Торговая группа «Альянс» поставляло в адрес ООО «Торговая группа «Альянс» товар, передача которого оформлялась товарными накладными, подписанными представителями продавца и покупателя.

Ссылаясь на наличие у ООО «Торговая группа «Альянс» 1 570 755 руб. 50 коп. задолженности за поставленный товар, ООО «Ленточка» обратилось в арбитражный суд с настоящим иском.

Подтверждают ли приходные кассовые ордеры в совокупности с кассовыми чеками факт оплаты товара?Посмотреть решение суда

Крупные организации с большим кассовым документооборотом нередко закрепляют в учетной политике поквартальную нумерацию ПКО и РКО, т.е. каждый квартал начинают нумеровать документы заново.

При любом избранном способе нумерации должны соблюдаться два правила:

- нумерация должна быть сквозной;

- нумерация должна быть хронологической.

Подтверждает ли квитанция к приходному кассовому ордеру расходование подотчетных сумм?

Это означает, что приходные и расходные ордеры должны быть пронумерованы в том порядке, как они оформлялись, с учетом календарных дат кассовых операций.

На заметку!

Номер, в отличие от даты, сам по себе не является обязательным реквизитом бухгалтерского документа (см. ФЗ №402 «О бухучете» от 6-12-11 г., ст. 9 ч. 2).

Статья 15 КоАП РФ посвящена нарушениям порядка ведения операций по кассе. В ней напрямую не прописана ответственность за нарушение нумерации приходных и расходных кассовых ордеров, а лишь за нарушение порядка работы с наличными деньгами в кассе. Вместе с тем, если порядок нумерации не соблюдается, для контролирующих органов это может стать сигналом, свидетельствующим о серьезных нарушениях законодательства.

Вопрос: Покупатель наличными денежными средствами внес предоплату за товар. Через несколько дней выяснилось, что товар поставлен не будет, в связи с чем необходимо вернуть предоплату. Должна ли организация оформлять расходный кассовый ордер при возврате аванса и выдавать чек ККТ?Посмотреть ответ

Процесс заполнения

Прежде чем приступить к заполнению, необходимо заполнить наименование учреждения, вписать структурное подразделение, с которым осуществлялись операции по наличности.

Если компания мелкая и функционирует как ЧП, то в пункте «Структурное подразделение» ставится прочерк.

Коды ОКПО и ОКУД отражены в справке Госкомстата. Значение «Номер документа» указывает на позиционное место ПКО в регистрационном журнале. Ордера нужно пронумеровать с самого начала текущего, финансового года.

В пункте “дата составления” вписывается число, месяц и год. Заполнять нужно арабскими цифрами, а разделение осуществляется при помощи точки. В случае, если число включает в себя одну цифру, то первую цифру нужно поставить ноль.

Онлайн или в электронном виде

Многие компании предпочитают вести свою бухгалтерию в электронном формате. В законе нет на это запрета, и компании могут вести отчетность в электронном документе. Для этого нужно производить заполнение в специально установленной программе. Самыми востребованными бухгалтерскими программами являются: Бухгалтер; Галактика; Парус; ABACUS.

Заполнять кассовый ордер в режиме онлайн следует через надежные сервисы, например, «Мое дело» и «СКБ-Контур». Заполняя бланк в данной программе, кассир производит оформление записи в главной части ордера, а весь необходимый информационный блок продублирован в автоматическом режиме на отрывной квитанции. Так происходит регистрация документа в электронном журнале. Здесь присваивается номер документа.

В данном случае процесс заполнения упрощается. Кассир может сэкономить время на заполнение, прописать все данные только один раз, которые дублируются в автоматическом порядке на отрывной стороне. Помимо этого можно исправить ошибки. Формирование архива также производится в автоматическом порядке. Нумерация документа производится также в автоматическом режиме. Страницу с ордером можно сохранить в PDF формате или в табличном EXCEL.

Пошаговая инструкция заполнения ПКО

- Наименование организации. В данной строке указывается правовая форма предприятия и его наименование, которое должно соответствовать данным ЕГРЮЛ в полном или сокращенном виде. Структурное подразделение организации прописывается в случае его наличия, иначе ставится прочерк.

- Порядковый номер документа заносится в соответствии с журналом регистрации ПКО, который формируется с начала календарного года.

- В графу дата вписывается число фактического прихода средств, формат записи стандартный для документов ДД. ММ. ГГГГ.

- Ячейки для указания корреспондирующих счетов могут быть заполнены не кассиром, а бухгалтером, который производит дальнейшее отражение данной информации по счетам и регистрам бухгалтерского учета. В строке «Дебет» отражается счет 50 «Касса», возможно использование валютной кассы или аналитического субсчета, прописанного в учетной политике предприятия. Для заполнения строки «Кредит» необходимо знать источник поступления средств.

- Сумма, полученная в кассу, прописывается цифрами с указанием копеек.

- Следующая графа заполняется в случае использования на предприятии кодов назначения; если данная информация не прописана в учетной политике, то ставится прочерк.

- Далее прописывается, от кого принята указанная сумма. При внесении средств сотрудником компании записывается его фамилия и инициалы; если сумму вносит физическое лицо, представляющее стороннюю фирму, то необходимо указывать полное название организации контрагента, а данные физического лица и номер его доверенности можно указать в приложении.

- Основанием для поступления наличных средств может быть договор с контрагентом, распоряжение руководителя организации, авансовый отчет и т. д., в зависимости от источника поступления.

- Сумма прописью, копейки можно писать цифрами. При заполнении данной строки свободное от текста поле обязательно маркируется прочерком, для исключения возможности дописки.

- При работе предприятия с НДС его сумма указывается в строке «В том числе»; если налог не платится или не включен в данную сумму, ставится прочерк либо пишется «Без НДС».

- В приложении указываются дополнительные документы, например, номер и дата доверенности на сотрудника другой организации, номер отгрузочного документа, который оплачивает покупатель, дата и номер приказа о возмещении сотрудником ущерба и т. д. Квитанция ПКО должна полностью дублировать информацию, содержащуюся в ордере. После заполнения она отрывается и передается лицу, внесшему денежные средства, иногда возможно подтверждение поступления наличности при помощи кассового чека (если предприятие имеет ККМ). Бланк приходно-кассового ордера в бухгалтерских программах идентичен типографским бланкам, так же аналогичен порядок их заполнения.

Какие документы вносятся в журнал

В журнал регистрации вносят не только основные документы компании, но и дополнительные, отражающие приходит или списание денежных средств:

- ПКО (приходный кассовый ордер). Этот документ является подтверждением поступления денежных средств на баланс компании. Оформляется он в единственном экземпляре. Когда кассир принимает денежные средства от покупателя, он заполняет приходный кассовый ордер (ПКО) на бланке КО-1. Такой документ состоит из двух частей, одной из которых является квитанция, предназначенная для выдачи лицу, внесшему деньги в кассу.

- РКО (расходно-кассовый ордер). Этим документом подтверждается списание денежных средств с баланса компании. Оформление РКО отличается тем, что в большинстве компаний право подписи документа есть только у ограниченного круга лиц. Это, как правило, руководитель и главный бухгалтер. Составляется РКО в том случае, когда происходит выдача денежных средств из кассы компании или ее подразделения.

- Зарплатная ведомость. Данный документ отражает затраты компании, имеющие отношение к отчислением на зарплату сотрудникам, оформленным в компании.

- Счета на оплату. Это документы, на основании которых происходит выдача денежных средств из кассы.

- Заявления от работников компании, в которых содержатся основания для выдачи денежных средств;

- Иные ведомости на оплату расходов, имеющих отношение к деятельности организации.

Приходник на передачу денег из ККТ в кассу фирмы

Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными

На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из ККТ.

Либо корешки бланков строгой отчетности — если ККТ не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…». Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека индивидуальные предприниматели на патентной системе. Соответственно на основании этих бумаг они могут оформить «приходник».

Кто может не выписывать счёт-фактуру

В зависимости от выбранного ИП порядка налогообложения уплата НДС может быть не предусмотрена, соответственно объективно возникает вопрос о необходимости выставления счетов-фактур тем, кто освобождён от «оброка».

Согласно Налоговому кодексу РФ налог не оплачивают:

- работающие в сфере розничной торговли;

- занятые в общественном питании;

- предоставляющие услуги только за наличный расчёт;

- работающие на рынке ценных бумаг и реализующие акции и облигации;

- осуществляющие продажу товаров потребителям, которые используют льготные налоговые режимы.

Подробно указано в статьях 168 и 169 Налогового кодекса, которые отражают нюансы в зависимости от выбранной системы налогообложения.

На особом режиме оплата налога не производится, что находит отражение в предоставляемой отчётности. К специальным режимам относятся УСН, ЕНВД, ЕСХН.

Однако согласно пунктам 11 и 26 статьи 346 ИП могут формировать и выставлять счета-фактуры без указания суммы налога на добавленную стоимость.

«Закрывающими» документами без счёта-фактуры являются товарная накладная или акт приёма-передачи товаров (услуг).

При некорректном формировании счёта-фактуры, а именно указав в нём НДС, если ИП не является плательщиком налога, необходимо будет произвести его уплату и отчитаться в ИФНС.

Форма приходного кассового ордера

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.

Структура кассового ордера.

Кассовые документы

Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…»

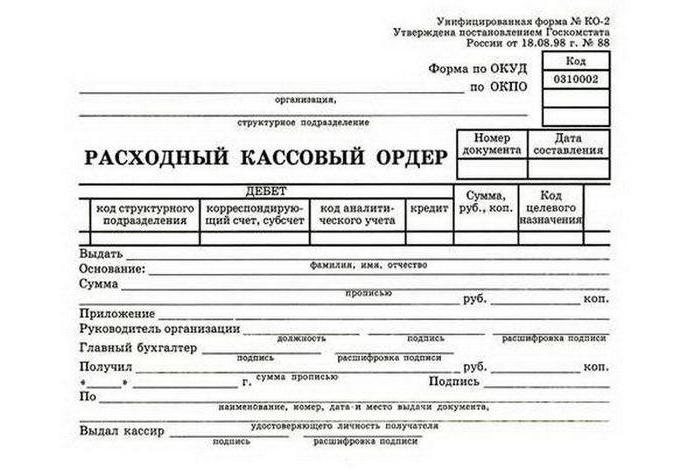

Приходный кассовый ордер

При поступлении наличных денежных средств в кассу оформляется приходный кассовый ордер (ПКО) по форме №КО-1 в одном экземпляре. Квитанция ПКО выдается вносителю денег в кассу.

При поступлении наличной выручки от граждан или организаций выдается чек ККТ, ПКО составляется на всю сумму выручки за день на основании контрольной ленты. Оприходовать наличные деньги в кассу приходником нужно до окончания рабочего дня или приезда инкассатора.

Нумерация ПКО произвольная, обычно в порядке возрастания, можно использовать буквенный шифр или дату.

Расходный кассовый ордер

При выдаче денег из кассы оформляется расходный кассовый ордер (РКО) по форме №КО-2 в одном экземпляре, получателю выдается квитанция РКО.

При выдаче зарплаты штатным сотрудникам оформляется расчетно-платежная ведомость по форме № Т-49 или платежная ведомость по форме № Т-53. На всю сумму выданной зарплаты составляется РКО.

Исправления в ПКО и РКО не разрешаются, при совершенной ошибке надо оформить новый документ.

Ордера можно оформлять на бумаге от руки или автоматизированным способом.

Журнал регистрации приходных и расходных ордеров

В настоящее время журнал регистрации приходных и расходных ордеров по форме №КО-3 не является обязательным документом, он не упоминается в Порядке ведения кассовых операций. Вести журнал или нет — это добровольное дело организации. Ответственности за его отсутствие и не заполнение нет.

Журнал предназначен для предварительной регистрации ПКО и РКО: указываются дата, номер, сумма документа и примечание.После регистрации в журнале денежные документы передаются в кассу кассиру.

Журнал регистрации хранится в архиве организации 5 лет.

Кассовая книга

В кассовой книге по форме №КО-4 отражается движение наличных денег: поступления и выбытия из кассы организации. Кассовую книгу можно вести на бумаге, автоматизировано или в электронном виде.

Обратите внимание! Несмотря на то, что унифицированные формы документов стали не обязательными и используются по желанию, некоторые документы нужно оформлять только по унифицированным формам. Кассовая книга, ПКО и РКО — относятся к таким документам

Книга учета принятых и выданных кассиром денежных средств

Книга учета принятых и выданных кассиром денежных средств по форме №КО-5 используется если в организации есть старший кассир. В книге отражается передача денег от старшего кассира кассирам. Записи делаются в момент передачи денег и подтверждаются подписями старшего кассира и кассира.

Печать на кассовых документах

Организация для кассовых документов может кроме основной печати использовать штампы с надписями:

- касса,

- для документов,

- для кассовых документов.

За отсутствие первичных документов предусмотрены штрафы (ст.120 НК РФ) за грубое нарушение правил учета доходов и расходов:

- 10 000 руб. — нарушение совершено в течение одного налогового периода;

- 30 000 руб. — нарушение обнаружено в разных налоговых периодах;

- 20% от суммы неуплаченного налога, но не менее 40 000 руб. — нарушение, которое привело к занижению налоговой базы.

Административная ответственность (ст. 15.1 КоАП РФ) за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО грозит штрафом организации от 40 000 руб. до 50 000 руб.

Для должностных лиц тоже могут применяться штрафы:

- от 4000 руб. до 5000 руб. – за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО (ч. 1 ст. 23.1, ст. 15.1 КоАП РФ);

- от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения первичных документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ);

- от 300 до 500 руб. – за непредставление первичных документов, необходимых для налогового контроля (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

Кассир не является должностным лицом, за его ошибки будет расплачиваться руководитель организации или главный бухгалтер.

Бизнес и учет

Общий порядок кассовых операций

Кассовые операции выполняются в следующем порядке.

1. Бухгалтер оформляет первичный документ по приходу или расходу наличных денег и регистрирует его в журнале регистрации, находящемся в бухгалтерии.

2. Бухгалтер или любой другой работник передает первичный документ кассиру.

3. Кассир выполняет кассовую операцию: выдает денежную сумму лицу, которое указано в документе, или принимает деньги от указанного лица.

4. Сразу после этого кассир регистрирует кассовую операцию в кассовой книге, находящейся в кассе. Кассовая книга ведется под копирку в двух экземплярах.

5. В конце рабочего дня кассир подводит остаток по кассовой книге, сверяет его с остатком денег в кассе, затем отрывает из кассовой книги отчет кассира – это второй экземпляр листа кассовой книги с записями под копирку, и сдает его бухгалтеру вместе с приходными и расходными документами. Бухгалтер расписывается в первом экземпляре листа в том, что получил отчет кассира и все приходные и расходные документы.

Между бухгалтерией и кассой существует следующее разделение труда: бухгалтерия работает с документами, т. е. оформляет кассовые документы и контролирует их исполнение, а касса непосредственно принимает и выдает деньги. Инициатива кассовых операций исходит от бухгалтерии и руководства организации, но не от кассира. Кассир по своей воле не может ни выдать, ни принять денег.

Порядок оформления

Составление ТОРГ-12 не занимает много времени. Главное оформить ее правильно и не допустить ошибок. Оформляет ТОРГ-12 материально-ответственный работник, который отпускает груз.

Так как указанный вид отчетности формируется в двух экземплярах, то кладовщик или начальник склада, оформляющий бумагу, один экземпляр заполняет для себя, а второй для получателя изделий.

Приходная накладная состоит из двух частей: основной и табличной. Инструкция по заполнению:

- «Грузоотправитель». Здесь следует указать наименование организации, которая осуществляет отпуск товара или груза.

- «Поставщик». Здесь прописывается наименование организации, которая осуществляет поставку изделий. Информация может совпадать с грузоотправителем или быть другим юридическим лицом.

- «Плательщик». В этой графе прописывается наименование организации, которая осуществила покупку груза.

- «Основание». В этой строке указываются номер и дата договора поставки или продажи товара.

- Заполняется табличная часть бланка ТОРГ-12. Здесь прописываются наименования изделий, количество, партия, сумма и итоговая стоимость.

Сотрудник, который отвечает за прием товара в организации, которая получает груз, подписывает первый экземпляр в графе «Груз принял» и ставит штамп организации-получателя.

Также должны быть проставлены подписи главного бухгалтера организации и начальника склада, производившие отпуск товара, и покупателя, принявшего груз. Расшифровка подписей административных лиц обязательна. Отсутствие подписи делает накладную не действительной и не подлежащей бухгалтерскому учету, который подразумевает внесение данных в реестр.

Затем, ставится квадратная печать организации, отпускающей товар, а внизу гербовая печать этого же предприятия

Важно отметить, что отпускающая груз организация, вправе не ставить печать. На действительность документа это не повлияет

Также, покупатель может ограничиться проставлением подписи с расшифровкой.

Важно! Внесение записей производится аккуратно. Буквы и цифры прописываются разборчиво

На месте не заполненной графы ставится прочерк.

Те сотрудники, которые подписывают бланк формы ТОРГ-12, являются ответственными за ту информацию, которую указали в документе.