Кассовые чеки при выплате денег: кто и когда должен их пробивать

Содержание:

- Одна кассовая книга на все ОП.

- Выдача денежных средств из кассы. Порядок оформления процедуры

- Порядок выдачи денег организациям

- Расчеты с подотчетниками и указание Банка России № 3210-У

- Приходный кассовый ордер

- Выдача денег под отчет

- Как пересчитать лимит по кассе

- Деньги в ПОДОТЧЕТ

- Может ли работник попросить о выплате заработной платы из кассы?

- Превышение лимита расчётов наличкой в кассе

- Приобретение товаров (работ, услуг) через подотчетное лицо

Одна кассовая книга на все ОП.

Отсутствие кассовых книг в ОП либо ведение одной кассовой книги на все подразделения чревато привлечением к административной ответственности по КоАП РФ. Данной нормой установлена ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся:

-

в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров;

-

в неоприходовании (неполном оприходовании) в кассу денежной наличности;

-

в несоблюдении порядка хранения свободных денежных средств;

-

в накоплении в кассе наличных денег сверх установленных лимитов.

Должностные лица могут быть оштрафованы на сумму от 4 000 до 5 000 руб., юридические лица – от 40 000 до 50 000 руб.

Причем при выявлении административных правонарушений, связанных с несоблюдением порядка ведения кассовых операций, совершенных несколькими обособленными подразделениями организации, протоколы о нарушении составляются в каждом случае. Административное наказание также назначается за каждое совершенное нарушение (Письмо ФНС РФ от 17.08.2017 № СА-4-20/16322).

Озвученную позицию подтверждает судебная практика. Один из примеров – Постановление Семнадцатого арбитражного апелляционного суда от 03.03.2016 № 17АП-1072/2016-АКу по делу № А60-51606/2015, оставленное без изменения Постановлением ВС РФ от 08.06.2016 № 309-АД16-5686 по делу № А60-51606/2015. Общество в свою защиту привело следующие доводы:

-

фактически и юридически каждая хозяйственная операция оформлялась первичным документом;

-

наличные денежные средства своевременно и в полном объеме были оприходованы в головную кассу предприятия отдельно по каждому подразделению, поэтому общество не допустило нарушений порядка кассовых операций;

-

законодательный запрет на ведение единой кассовой книги по всем подразделениям установлен не был;

-

два магазина, которые посчитали обособленными подразделениями в связи с их расположением на территории функционирования одной налоговой инспекции, таковыми в контексте вмененного нарушения не являлись.

Судьи отклонили доводы общества об отсутствии обязанности вести кассовую книгу по каждому подразделению как безосновательные. Действующим законодательством, регулирующим ведение кассовых операций на территории РФ, вменена обязанность для юридических лиц, имеющих обособленные подразделения, вести кассовую книгу по каждому подразделению. Невыполнение данной обязанности, повлекшее неоприходование (неполное оприходование) в кассу обособленных подразделений юридического лица денежной наличности, правомерно было квалифицировано налоговым органом как обстоятельство, свидетельствующее о наличии объективной стороны правонарушения по КоАП РФ в действиях (бездействии) заявителя.

Приведем еще несколько примеров.

Постановление Девятого арбитражного апелляционного суда от 28.11.2018 № 09АП-53986/2018 по делу № А40-85393/18: если организация не ведет кассовую книгу или не отражает поступающие суммы в кассовой книге обособленного подразделения, значит, она не приходует наличную выручку. За такое нарушение на организацию может быть наложен штраф в размере от 40 000 до 50 000 руб.

Постановление Девятого арбитражного апелляционного суда от 13.02.2018 № 09АП-65335/2017 по делу № А40-166498/17: каждое обособленное подразделение обязано вести кассовую книгу, совершать определенные операции по оприходованию наличных денежных средств в день их поступления (оформлять ПКО о поступивших наличных денежных средствах в кассу подразделения, вносить запись в кассовую книгу обособленного подразделения) и передавать лист кассовой книги (после выведения остатка наличных денег на конец рабочего дня) юридическому лицу. Порядок ведения кассовых операций не предусматривает других условий учета поступающих в кассу наличных денежных средств. Поэтому невнесение в кассовую книгу обособленного подразделения записи о поступлении наличных денежных средств в день их поступления (в том числе в связи с отсутствием кассовой книги) является неоприходованием этих средств в кассу и образует объективную сторону состава правонарушения, предусмотренного КоАП РФ.

Судебный подход о том, что требование о ведении кассовой книги должно соблюдаться каждым обособленным подразделением организации, ведущим кассовые операции, взят на вооружение ФНС (см. Письмо от 05.06.2013 № АС-4-2/10250 «О направлении арбитражной практики»).

Выдача денежных средств из кассы. Порядок оформления процедуры

В качестве альтернативного варианта допускается проведение финансовой операции по платежным ведомостям, счетам или заявлениям на выдачу средств. При оформлении документов, на них необходим штамп с реквизитами кассового ордера и подпись руководителя компании и уполномоченного на утверждение бухгалтерской документации лица. Такие реквизиты не нужно оформлять в случае, если к платежному документу прилагаются бумаги, на основании которых проводится финансовая операция.

Законодательное регламентирование процедуры

Законодательное регламентирование процедуры

Компании, специализирующиеся на закупках различной продукции с целью ее розничной перепродажи или использования для обеспечения функционирования производства, могут выплачивать из кассы наличные средства в счет сданных сырьевых материалов. На все выданные за дневной период суммы в конце рабочего дня оформляется общий кассовый ордер расходного характера, в соответствии со сведениями из квитанций, подтверждающих факт операции.

Порядок выдачи денег организациям

Выдача наличных денег организациям с их банковских счетов производится по денежным чекам.

Денежный чек состоит из чека и корешка, одновременно с заполнением чека заполняется корешок. При заполнении никакие подчистки и исправления не допускаются. Заполненный чек заверяется подписями руководителя и главного бухгалтера, ставится оттиск печати чекодателя. На оборотной стороне чека указывается, на какие цели чекодатель получает деньги (коммерческие расходы, оплата труда).

Порядок заполнения следующий:

— чек и корешок заполняются чернилами от руки;

— в реквизите «Сумма цифрами» свободные места после суммы должны быть прочеркнуты двумя линиями;

— сумма прописью начинается с заглавной буквы в самом начале строки;

— чек подписывается чекодателем;

— подписание чека до его заполнения категорически запрещается.

Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под расписку в книге учета принятых и выданных денег. Полученную сумму кассовый работник записывает в книгу учета принятых и выданных денег.

Для получения наличных денег клиент предъявляет денежный чек операционному работнику. После соответствующей проверки ему выдается контрольная марка от денежного чека для предъявления в кассу.

Получив денежный чек, кассовый работник:

— проверяет наличие подписей должностных лиц банка, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам;

— сличает сумму, проставленную в денежном чеке цифрами, с суммой, указанной прописью;

— проверяет наличие на денежном чеке расписки клиента в получении денег и данных его паспорта или удостоверения личности;

— подготавливает сумму денег, подлежащую выдаче;

— вызывает получателя денег по номеру чека и спрашивает у него сумму получаемых денег;

— сверяет номер контрольной марки с номером на чеке и приклеивает контрольную марку к чеку;

— повторно пересчитывает подготовленную к выдаче сумму денег в присутствии клиента;

— выдает деньги получателю и подписывает чек.

Кассовый работник выдает банкноты полными и неполными пачками и полными корешками по обозначенным на накладках и бандеролях суммам, монету — полными, неполными мешками, пакетами, тюбиками по надписям на ярлыках к мешкам и пакетах, тюбиках при условии сохранения неповрежденной упаковки. Полные и неполные пачки банкнот, метки, пакеты, тюбики с монетой и полные корешки банкнот, имеющие повреждения упаковки, а также неполные корешки банкнот, отдельные банкноты и монеты выдаются кассовым работником полистным и поштучным пересчетом.

Совершение операций, при которых клиент, не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными, не допускается.

Получатель денег, не отходя от кассы, в присутствии кассового работника, выдавшего деньги, проверяет полные и неполные пачки банкнот по количеству пачек и корешков в них: полные корешки, не упакованные в пачки, и отдельные банкноты — полистным пересчетом, монету — по количеству мешков и надписям на ярлыках к мешкам, пакеты, тюбики и отдельные монеты — пересчетом.

В случае возникновения у клиента претензий о полученной и пересчитанной сумме денег указанная сумма повторно просчитывается под наблюдением заведующего кассой, который принимает решение о снятии остатка денег в кассе.

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в расходных документах, и фактическим остатком денег. После чего составляет справку о сумме выданных денег и полученной сумме под отчет, подписывает ее и приведенные в ней кассовые обороты, сверяет с записями в кассовых журналах операционных работников.

Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника.

Остаток наличных денег, расходные кассовые документы, отчетную справку кассовый работник сдает под расписку в книге учета принятых и выданных денег заведующему кассой.

При выполнении приходных и расходных операций одним кассовым работником составляется сводная справка о кассовых оборотах.

Расчеты с подотчетниками и указание Банка России № 3210-У

Данный документ является основным актом, устанавливающим правила выдачи подотчетных средств. В соответствии с п. 6.3 указания № 3210-У руководитель фирмы (или ИП) вправе выдать работнику наличные средства в целях осуществления расходов, связанных с деятельностью этой фирмы (или предпринимателя). Это означает, что физлицо, не являющееся сотрудником данного хозсубъекта, деньги под отчет получить не сможет.

При этом понятие «работник» указание № 3210-У трактует несколько иначе, чем другие нормативные акты, в частности ТК РФ. Согласно п. 5 указания № 3210-У под работником подразумевается физлицо, с которым у хозсубъекта имеется договор трудовой или гражданско-правовой направленности. Эта же позиция Банка России по отношению к трактовке понятия «работник» прослеживается и в его письме от 02.10.2014 № 29-Р-Р-6/7859. Таким образом, наличность под отчет вправе получить не только сотрудник, осуществляющий трудовые функции, но и подрядчик, с которым у данного хозсубъекта заключен гражданско-правовой договор.

О правах и обязанностях работников читайте публикацию «Ст. 21 ТК РФ: вопросы и ответы».

Перечислим другие важные правила выдачи подотчетной наличности, закрепленные в п. 6.3 указания № 3210-У:

- Выдача средств под отчет разрешается на совершение расходов, связанных с хоздеятельностью лица, работником которого подотчетник является.

- Выдача подотчетных сумм производится на основании оформленного сотрудником заявления, в котором он указывает: размер необходимой для покупки суммы и срок, который потребуется для совершения этой покупки. На оформленном таким образом заявлении необходимо проставить дату и далее отдать его на визу руководителю. Вместо заявления разрешается выдавать деньги на основании приказа руководителя компании, в котором также указывается их размер, целевая направленность и получатель подотчетных сумм. Приказ должен содержать регистрационный номер и дату, а также подпись руководителя (письмо ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064).

- Передача из кассы денежных средств сотруднику сопровождается оформлением расходного кассового ордера формы ОКУД 0310002.

- Выдача следующей суммы подотчетнику возможна даже при наличии долгов по предыдущим отчетным суммам. Эту поправку (как и разрешение выдавать подотчетные деньги на основании приказа руководителя) в указание № 3210-У внесены указанием ЦБ РФ от 19.06.2017 № 4416-У (вступило в силу 19.08.2017).

- По истечении установленныго работодателем количества дней, отсчитываемых от последнего дня периода, на который выдавались подотчетные суммы, работник обязан представить авансовый отчет о произведенных им расходах, сопроводив его подтверждающей первичной документацией.

Пример определения даты возврата подотчетных сумм от КонсультантПлюс Деньги выданы 20 марта 2021 г. на срок до 27 марта 2021 г. включительно. В соответствии с инструкцией по порядку расчетов с подотчетными лицами для возврата неизрасходованных сумм отводится пять рабочих дней с момента окончания срока представления авансового отчета. При таких условиях подотчетное лицо должно представить отчет не позднее… Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Отразить данные авансового отчета в бухучете вам поможет публикация «Особенности авансовых отчетов в бухгалтерском учете».

Представленная работником отчетная документация проверяется главбухом или бухгалтером, а при их отсутствии – руководителем (он же утверждает отчет, а также устанавливает сроки, в течение которых производятся окончательные расчеты с подотчетным лицом).

Необходимо ли соблюдать лимит расчетов наличными при выдаче подотчетных сумм, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

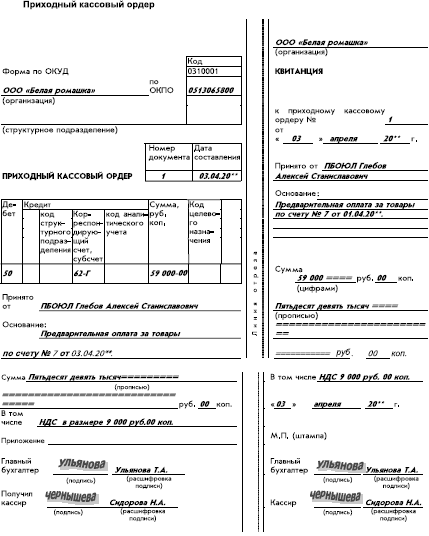

Приходный кассовый ордер

Прием денег в кассу организации осуществляется на основании приходного кассового ордера. При мерный вид приходного кассового ордера, подготовленный бухгалтерией и подписанный кассиром, представлен ниже.

Представленный выше приходный кассовый ордер является документарным оформлением следующего хозяйственного события ООО «Белая ромашка»: индивидуальный предприниматель (ИП) Глебов вносит в кассу организации денежную сумму в качестве предварительной оплаты за товары, перечисленные в счете № 7.

Этот документ составляется в бухгалтерии организации и передается в кассу. Кассир принимает указанную в ордере сумму у предпринимателя Глебова, расписывается в ордере два раза (в левой и правой его частях), отрывает от приходного ордера квитанцию (правую его часть) и передает ее предпринимателю.

В правой части ордера – на квитанции проставлен оттиск круглой печати ООО «Белая ромашка». Это сделано для того, чтобы в случае недоразумений у предпринимателя было подтверждение того факта, что он действительно заплатил денежную сумму этой организации. Если ООО «Белая ромашка» не передает ему оплаченные товары, то этот корешок кассового ордера предприниматель сможет предъявить в суде.

Выдача денег под отчет

Согласно п. 213 Инструкции № 157н денежные средства (денежные документы) выдаются подотчетному лицу на основании его письменного заявления, в котором должны быть указаны:

-

назначение аванса;

-

обоснование (расчет) размера аванса;

-

срок, на который выдается аванс;

-

сумма выдаваемых денежных документов.

Не допускается выдача денежных средств подотчетному лицу в случае, если он не отчитался за полученную ранее подотчетную сумму (п. 214 Инструкции № 157н).

Сумма превышения принятых к учету расходов подотчетного лица над ранее выданным авансом (сумма утвержденного перерасхода) отражается на соответствующих счетах учета расчетов с подотчетными лицами и признается принятым перед подотчетным лицом денежным обязательством (п. 216 Инструкции № 157н). Таким образом, если фактические расходы подотчетного лица превысили размер выданных денежных средств, учреждение обязано выплатить ему данный перерасход. При этом сумму перерасхода можно возместить сотруднику путем перечисления на его банковскую карту (Письмо Минфина РФ от 08.07.2013 № 02-06-10/26266).

Необходимо указать также то, что в правила организации и ведения бюджетного учета с подотчетными лицами, закрепленные в учетной политике, могут включаться положения, предусматривающие расчеты с с подотчетными лицами как в наличном, так и в безналичном порядке, в частности, с применением расчетных (дебетовых) банковских карт работников (Письмо Минфина РФ от 05.10.2012 № 14-03-03/728).

Деньги, которые учреждение выдает сотрудникам под отчет, могут перечисляться на их расчетные (банковские) карты платежной системы «Мир» в рамках «зарплатных» проектов для осуществления операций, связанных с оплатой расходов учреждения на поставку товаров, выполнение работ, оказание услуг, с командировочными расходами и компенсацией сотрудникам документально подтвержденных расходов (Письмо Федерального казначейства от 16.07.2018 № 07-04-05/05-14896).

Учреждение вправе предусмотреть порядок выдачи денежных средств внештатным сотрудникам и оформления их документами (отчетами) (Письмо Минфина РФ от 02.07.2012 № 02-06-10/2476).

Аванс в иностранной валюте. Учет задолженности подотчетных лиц по выданным в иностранной валюте авансам одновременно ведется в соответствующей иностранной валюте и рублевом эквиваленте на дату выдачи денежных средств под отчет (п. 215 Инструкции № 157н).

Переоценка расчетов по выданным в иностранной валюте авансам осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной валюте.

Переоценка задолженности по принятым обязательствам в иностранной валюте осуществляется на дату совершения операций по оплате обязательства в иностранной валюте и на отчетную дату (на дату формирования регистра бухгалтерского учета).

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Как пересчитать лимит по кассе

У всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.

Важно!

Получается, вы можете посчитать предельную сумму наличных по двум формулам, выбрать более выгодный вариант и утвердить новый повышенный лимит. Так, если наличная выручка в компании незначительна, выгоднее установить лимит исходя из суммы расходов, а не доходов.

В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля. Рекомендации по округлению приведены выше.

Новый лимит кассы компания вправе утвердить на любой период, не обязательно на год и выпустить приказ о лимите кассы. Либо можно не указывать срок, в течение которого действует лимит. Тогда не понадобится отслеживать сроки действия лимита наличных денег в кассе и периодически его переутверждать.

Деньги в ПОДОТЧЕТ

Два изменения в кассовом Порядке с 19.08.2017

-

Подотчетные деньги можно будет выдавать без заявления лица, по распорядительному документу руководителя организации. Причем, распорядительный документ оформляется на каждую выдачу наличных денег.

Письмо ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642 - Удален последний абзац пункта 6.3, согласно которому нельзя было выдавать новый аванс при наличии задолженности по ранее полученной сумме наличных денег.

Подотчетник — это лицо, работник или сотрудник предприятия, который взял денежные средства, сумму денег.

Согласно пункта 6.3. Указания ЦБ РФ № 3210-У для выдачи денежных средств работнику средства в подотчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя. Расходный кассовый ордер оформляется согласно распорядительного документа (приказа руководителя) фирмы (ИП). Или письменному заявлению работника. Составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке. На который выдаются наличные деньги, подпись руководителя и дату выдача денежных средств под авансовый подотчет. Есть сроки выдачи денег под отчет. На что можно выдать деньги? Сотрудник может потратить сумму только на конкретные цели. Которые прописаны в заявлении или приказе. Ознакомьте сотрудника с приказом под подпись.

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ). Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам, определяет руководитель организации. Поэтому именно он обычно ограничивает список сотрудников. Которые имеют право получать деньги под отчет. Для этого руководитель может издать приказ.

Не делайте список сотрудников, имеющих право получать деньги подотчет, частью приказа об учетной политике. Если список подотчетников утвердить отдельным документом, то его можно будет изменить в любое время. Вносить же изменения в учетную политику можно только в строго ограниченных случаях (ч. 6 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ).

Может ли работник попросить о выплате заработной платы из кассы?

Согласно ст.136 ТК РФ зарплата может выплачиваться либо по месту выполнения трудовых обязанностей (то есть наличными деньгами, либо на банковские реквизиты (то есть на карту).

Какой способ взаиморасчетов будет применен в конкретной ситуации две стороны (работник и работодатель) должны решить совместно. Право сотрудника попросить о выдаче денежных средств наличными.

Рекомендуем прочитать: Особенности выплаты зарплаты наличными.

Работодатель не вправе отказывать в наличных расчетах, объясняя свой отказ тем, что весь персонал получает зарплату на карту. Сотрудник имеет полное право попросить выплачивать заработную плату не на карту, а наличными деньгами в кассе.

Для многих граждан такой способ расчета более надежен и понятен, не все хотят взаимодействия с банковскими структурами и банкоматами.

Поэтому если работник желает, чтобы его труд оплачивался через кассу, то он должен заявить об этом работодателю, который, в свою очередь, должен удовлетворить такую просьбу, тем более, что ничего сложного в этом процессе нет.

Если по какой-то причине в будущем человек не сможет получить свою зарплату в кассе, например, по причине отъезда, болезни или отпуска, то он может это право доверить совему представителю на основании доверенности — .

Нужно ли писать заявление на получение зарплаты наличными?

Да, работник нужно оформить свое желание в письменной форме в виде простого рукописного заявления.

Такой документ необходимо работодателю для обоснования наличной выплаты зарплаты конкретному сотруднику.

Документ очень прост в составлении, может быть оформлен на обычном листе бумаги от руки или составлен на компьютере с последующей распечаткой.

Подготовленный бланк заявления необходимо подписать своей рукой. Причем подпись должна быть рукописной. Рядом ставится расшифровка подписи и дата составления документа.

Как правильно оформить уведомление для работодателя?

Для оформления достаточно взять обычный лист формата А4. В правом верхнем углу следует указать ФИО руководителя организации и рядом добавить название компании.

Ниже пишутся личные ФИО и должность.

После заголовка пишется основной текст, содержащий просьбу в виде получения заработной платы наличными деньгами в кассе.

В заявлении может содержаться запрос о выдаче зарплаты наличными за конкретный месяц, указав причине, почему не нужно перечислять ее на банковскую карту. Можно запросить выплаты денег через кассу на постоянной основе как удобный способ взаиморасчетов.

Не обязательно указывать причину своей просьбы, работник вправе просить наличного расчета по оплате труда, поэтому никаких нарушений с его стороны в данном случае нет.

Составленный текст следует подписать и подать ответственному лицу по месту работы, например, сотруднику бухгалтерии, ответственному за взаиморасчеты с персоналом.

Превышение лимита расчётов наличкой в кассе

Одним из распространённых нарушений кассовой дисциплины является превышение лимита расчётов наличкой в кассе. При таких расчётах существует лимит, равный 100 тыс. руб. Но не во всех случаях ясно, как правильно его вычислять.

Например, как ИП определить сумму, не превышающую лимит, если он не оформил с партнёрами официальный бумажный договор? Или если ИП заключил 2 и более сделок, сделав разбивку платежей таким образом, чтобы их сумма не была равна 100 тыс. руб.?

Лимитом расчёта наличкой можно пользоваться только по 1 сделке (Указание ЦБ РФ № 3073-У). Однако фирмы в некоторых случаях не составляют договор в письменном виде.

Когда поставщики делают потенциальным покупателям выписку счетов, в которых прописаны как количество, так и марки товарной продукции, то подобный документ — оферта. Факт поступления денег на счёт говорит о том, что покупатели заключили сделку (ст. 435, ст. 438 ГК РФ). В этом случае фирма составляет и подписывает единовременный договор купли-продажи.

В итоге покупатель не обязан платить за товары наличными финансовыми средствами, если их сумма по накладным равна 100 тыс. руб. как максимум.

Однако налоговые инспекторы могут выдвинуть свои претензии, если у ИП имеется в наличии договор поставки. В этом случае ИП должен установить лимит по такой сделке, изучив финансовые показатели всех единовременных поставок товарной продукции.

В противном случае налоговики могут выписать штраф поставщику. Однако, если в накладной и в счет-фактуре поставщик не указал ссылку на долгосрочный договор, то штраф можно отменить в суде.

Некоторые ИП думают, что можно пользоваться лимитом при расчёте на протяжении 1 дня. В этом случае они платят контрагентам 2 и более платежей на протяжении, например, 5 дней. В то же время лимит можно использовать только в 1 договоре и со сроком платежа он не связан.

В то же время если ИП подписал с контрагентами сразу несколько сделок, то он может оплачивать по ним счёта на сумму, которая больше 100 тыс. руб., в том числе и на протяжении 1 дня.

Отправкой чека будут заниматься уполномоченные операторы фискальных данных. В этом случае нарушение порядка и сроков передачи данных о расчётах приведёт к тому, что ИП будет начислен штраф в установленном законом размере.

Большинство ИП вполне всерьёз обеспокоены вышеперечисленными нововведениями, однако, в случае их принятия, как и ранее, Государственная дума РФ установит пятилетний срок переходного периода на новую кассовую технику. В течение этого времени ИП сможет купить новые контрольно-кассовые машины (ККМ) и поменять все устаревшие в организации кассы на современные.

Приобретение товаров (работ, услуг) через подотчетное лицо

Зачастую организации или ИП покупают товары, либо оплачивают работы и услуги через подотчетное лицо. Нужно ли при подобных обстоятельствах пробивать кассовые чеки?

Здесь важно понимать, что данная хозяйственная операция состоит из двух частей. Первая часть — это взаиморасчеты между работодателем и подотчетником

Такие взаиморасчеты происходят в рамках трудовых отношений и не подпадают под действие Закона № 54-ФЗ. Поэтому при выдаче сотруднику денег под отчет, при приеме от него неиспользованной суммы, а также в случае компенсации затрат, которые работник понес при покупке чего-либо для нужд компании, применять кассовую технику не надо. Это подтвердили и специалисты ФНС России в письме № АС-4-20/15566@.

Вторая часть — это отношения с поставщиком. Они могут оформляться одним из двух способов: от имени компании или ИП, либо от имени подотчетного лица. Рассмотрим оба варианта.

Покупка совершена от имени подотчетного лица

Чаще всего сотрудник приходит в магазин в качестве обычного покупателя — физического лица. При этом работник не предъявляет доверенность, из которой следовало бы, что он действует в интересах своего работодателя. Поэтому продавец выдает подотчетнику кассовый чек. Что касается подотчетного лица, то у него нет такой обязанности по двум причинам. Во-первых, потому что он физическое лицо (а ККТ применяют только юрлица и ИП; п. 1 Закона № 54-ФЗ), и во-вторых, потому что покупатель не пробивает чеков. Такой вывод содержится в письме ФНС России № АС-4-20/15566@.

Затем сотрудник приносит в свою бухгалтерию авансовый отчет, а в качестве подтверждающего документа прикладывает кассовый чек, полученный в магазине. Работодатель принимает стоимость покупки к расходам, но заявить вычет по НДС не может (см. «При покупке товаров в розничной торговой сети организация не может заявить «входной» НДС к вычету или учесть этот налог в составе расходов»).

Покупка совершена от имени организации или ИП

Возможен и другой вариант, при котором подотчетник взаимодействует с поставщиком как представитель своего работодателя. В этом случае сотрудник предъявляет доверенность, выписанную на его имя организацией или предпринимателем. Тогда продавец (обычно это мелкооптовый склад или база) выставляет накладную и счет-фактуру, где в качестве покупателя указан не сотрудник, а работодатель. Если товар оплачен наличными или картой, то поставщик оформляет кассовый чек. Все эти документы прикладываются к авансовому отчету, и на их основании бухгалтер списывает расходы и предъявляет НДС к вычету.

Подотчетник при этом пробивать кассовый чек не должен. В письме № АС-4-20/15566@ сказано: «…при таком расчете применяется одна единица ККТ и формируется один кассовый чек. При этом ККТ применяется лицом, которое оказывает услуги (продает товары, выполняет работы)». Таким образом, выдача второго чека (т.е. чека, оформленного покупателем) не предусмотрена.

Добавим, что сейчас чек ККТ, оформленный при расчетах между компаниями и ИП, ничем не отличается от других чеков. Но с июля 2019 года в нем нужно будет обозначить ИНН покупателя (клиента), а также его наименование (т.е. название организации или ФИО предпринимателя). К тому же в таком чеке придется указать следующие сведения (при их наличии): страну происхождения товара; сумму акциза и регистрационный номер таможенной декларации.