Декларация по ндс за 2 квартал 2021 года

Содержание:

Сроки сдачи отчетности в 2021 году в ПФР

В Пенсионный фонд необходимо представить следующую отчетность:

| Вид отчетности | За какой период представляется | Срок представления в ПФР |

|---|---|---|

| Сведения о застрахованных лицах в ПФР (СЗВ-М) | За декабрь 2020 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 | |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 | |

| Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 |

Этап 2. Регламентные операции по учету НДС

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов – счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню Операции – Регламентные операции НДС или из формы Помощник по учету НДС (меню Покупка – Ведение книги покупок — Помощник по учету НДС или меню Продажа – Ведение книги продаж — Помощник по учету НДС).

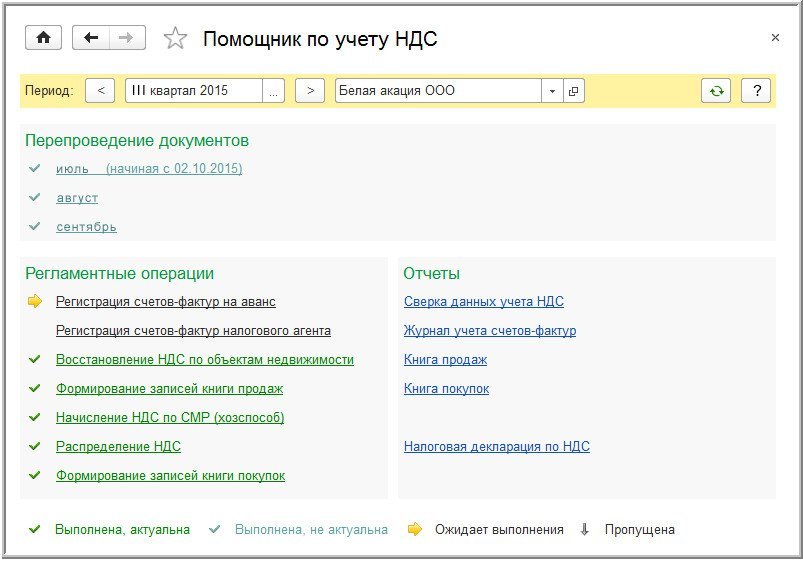

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Рис. 1

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

При выполнении регламентных операций по учету НДС требуется соблюдать очередность, так как результаты проведения одного документа влияют на заполнение других. При проведении, отмене проведения или изменении регламентных документов проверяется факт выполнения подчиненных регламентных операций. Если за соответствующий период обнаружены подчиненные операции, для них снимается признак актуальности. Это будет отражено соответствующим цветом пиктограммы в помощнике. Для актуализации регламентных операций нужно перезаполнить и провести соответствующие документы.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов. Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ Распределение НДС косвенных расходов. На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Подтверждение оплаты НДС в бюджет. Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет. Документ заполняется автоматически по документам Заявление о ввозе товаров. Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Видео

Прочие детали подачи

Подача декларации на бумажном носителе с начала 2020 г. стала исключением из правил, а начиная с 2020 г. всех налогоплательщиков законодатель обязал подавать отчет только в электронном виде, независимо от количества работников. На бумаге разрешается отчитываться налоговым агентам, которых законодатель не считает налогоплательщиками или освободил от уплаты налога.

Особенности электронной формы

Если налогоплательщик нарушит способ подачи декларации, установленный на данный момент законодателем, то его ожидает штраф. На случай представления отчета на бумаге без причин, указанных законодателем, он считается несданным. Нарушителю могут не только предъявить оплату штрафа, но и заблокировать счет. Правило подавать отчет в электронном виде распространяется на все декларации, в том числе и уточненные.

Электронные декларации подписываются УКЭП, к ее признакам относится то, что она:

- получается в результате преобразования информации;

- дает возможность определить лицо, которое подписало документ;

- устанавливает, когда в документ вносились изменения после первоначального заверения.

Ключ для проверки УКЭП указан в специальном сертификате. Электронная подпись (ЭП) – это шифровальное средство, с ее помощью можно подписывать не только декларацию по НДС за 1, 2 или 4 квартал, но любой документ, а также отчеты по налогам, которые сдаются в другие контролирующие органы.

Ключ проверки ЭП также представляет собой последовательность символов, с помощью которых проверяется подлинность ЭП.

Сертификат представляет собой документ, в котором указано, что данный ключ принадлежит определенному лицу (СХД). Он может быть выдан только удостоверяющим центром в электронном виде или на бумаге.

К удостоверяющим центрам относятся предприятия или ИП, которые согласно ФЗ № 63 имеют право создавать ЭП и ключи проверки, а также выдавать сертификаты к ним. Эти лица аккредитованы удостоверяющим центром или органом исполнительной власти.

Обычно сертификат выдается на год. УКЭП можно признать судом недействительной. Любой электронный документ, в том числе и декларация по НДС, подписанный УКЭП, аналогичен оформленному на бумаге и подписанному ответственным лицом.

Действие сторон

При подаче отчета каждая из сторон должна совершить определенные действия:

- Налогоплательщик заполняет и формирует отчет в электронном виде согласно утвержденному законодателем формату. Затем он подписывает его УКЭП и направляет в налоговую через телекоммуникационный канал связи.

- Когда от налогоплательщика поступает декларация, спецоператор фиксирует ее и дату отправки, подписывая своей УКЭП, о чем отправитель получает подтверждение. Далее, зашифрованный электронный документ направляется спецоператором в налоговую.

- Когда электронный документ получен, НО отправляет налогоплательщику квитанцию или извещение о получении, оно отправляется также через спецоператора. Далее, НО, используя программное обеспечение, контролирует полученный электронный документ, назначая ему входящий номер.

На следующий рабочий день после того, как был рассчитан налог на добавленную стоимость и отправлен отчет, НО должен сформировать квитанцию о получении документа и отправить ее налогоплательщику. Она может быть отправлена только в том случае, если НО действительно принимает декларацию. Если НО отказывает в приеме, он направляет отправителю соответствующее уведомление.

Основанием для отказа может стать то, что:

- отчет подан не в установленном формате;

- декларация не заверена УКЭП;

- данные владельца ключа проверки ЭП не соответствуют данным руководителя предприятия или ИП;

- в электронном документе отсутствует Ф. И. О. физлица или название и другие реквизиты юрлица;

- не указан контролирующий орган (территориальное отделение налоговой инспекции).

После того как декларация обработается с помощью программного обеспечения, информация из нее будет введена в базу данных, о чем налогоплательщик получит уведомление в электронном виде, заверенное УКЭП ответственного сотрудника.

Если налогоплательщику будет представлено уведомление о том, что в приеме отчета отказано, это обозначает, что он не исполнил свою обязанность по сдаче декларации.

В квитанции, которая отправляется в подтверждение о получении отчета, указывается дата:

- представления документа спецоператору;

- поступления отчета в НО;

- приема документа и регистрации под определенным номером.

Фактически декларация считается принятой, если налогоплательщик получит квитанцию.

https://youtube.com/watch?v=-Ygqrn7oA60

Инструменты для подготовки электронной отчетности

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Необходима программа, которая позволит сдавать НДС онлайн и по возможности бесплатно. В первую очередь в голову приходит мысль о сайте ФНС России. Там размещена программа «Налогоплательщик», которая является абсолютно бесплатной.

Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них условно бесплатные, но большинство все же потребует определенных финансовых вложений.

Бесплатная программа от ФНС

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «Помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь разбирается со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой не получится.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме и отправить их в налоговую инспекцию существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники или спецоператоры. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации потребуется специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь вправе ничего не устанавливать на своих компьютерах, а доступ к такой программе возможен с любого компьютера или ноутбука. Пользователь получает полный контроль за отправкой своей отчетности и возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, но он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Сами налоговые органы их не приветствуют, обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список смотрите на сайте ФНС). Оператор — это российская организация, соответствующая требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, письмо ФНС России от 30.09.2013 N ПА-4-6/17542). Работайте только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- «Тензор» (продукт — СБИС);

- «Калуга Астрал» (продукт — «Астрал Отчет» и множество других проектов, где «Калуга Астрал» фигурирует только как спецоператор связи: «1С-Отчетность», «Бухсофт Онлайн», «Мое Дело», «Небо» и другие);

- «СКБ Контур» (продукты: «Контур.Экстерн», «Эльба» и «Бухгалтерия.Контур»);

- «Такском» (продукты: «Доклайнер» и «1С-Спринтер»).

Среди продуктов для отправки отчетов выделяют:

- «Бухгалтерия.Контур» (http://www.b-kontur.ru);

- «Астрал Отчет» (http://astral.ppt.ru/);

- «Контур.Экстерн» (http://kontur.ru/extern);

- «Мое Дело» (http://www.moedelo.org/);

- «Небо» (http://nebopro.ru/).

Все эти компании не дают возможности сдать НДС бесплатно через интернет, но все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда предлагают хорошие скидки и возможность сдавать декларации по НДС за весьма умеренную плату.

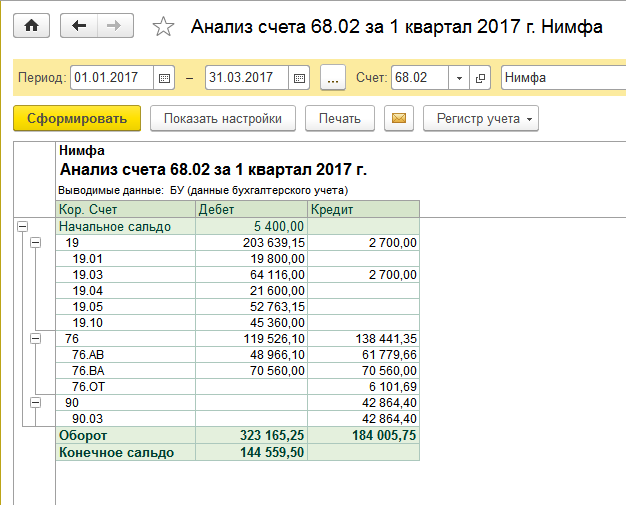

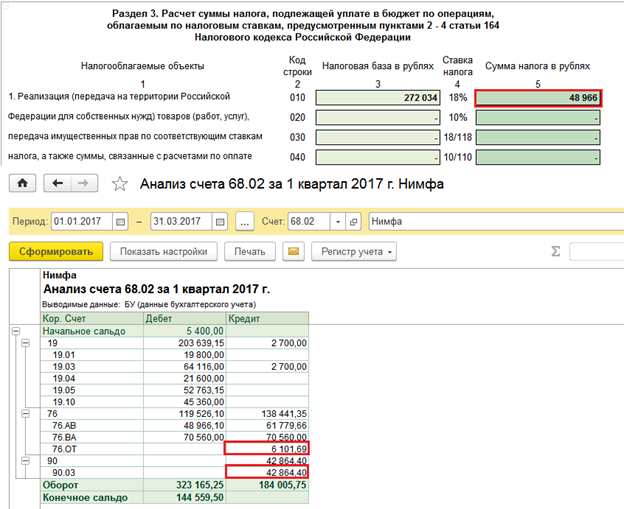

3.Проверка Раздела 3

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2017 года отчет выглядит так:

- Строка 010

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

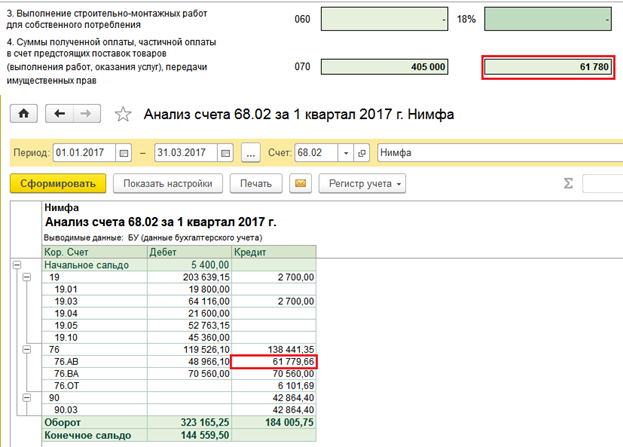

- Строка 70

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

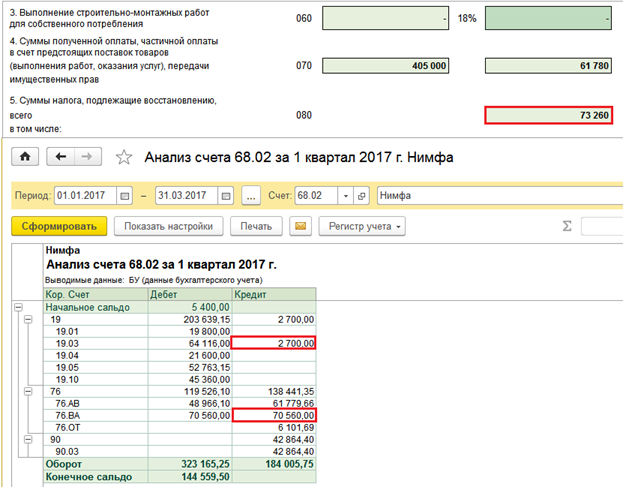

- Строка 080

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

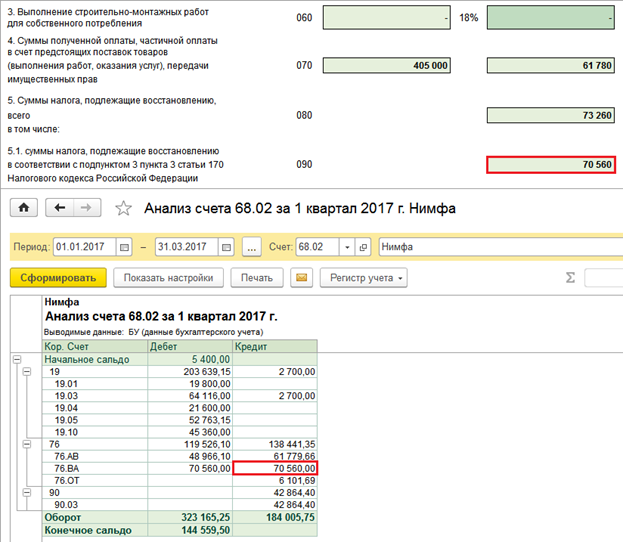

- Строка 090

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

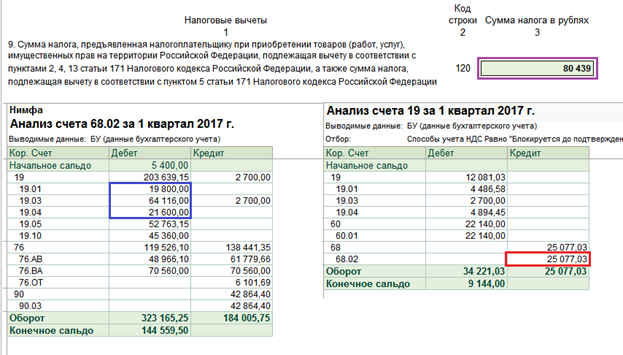

- Строка 120

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

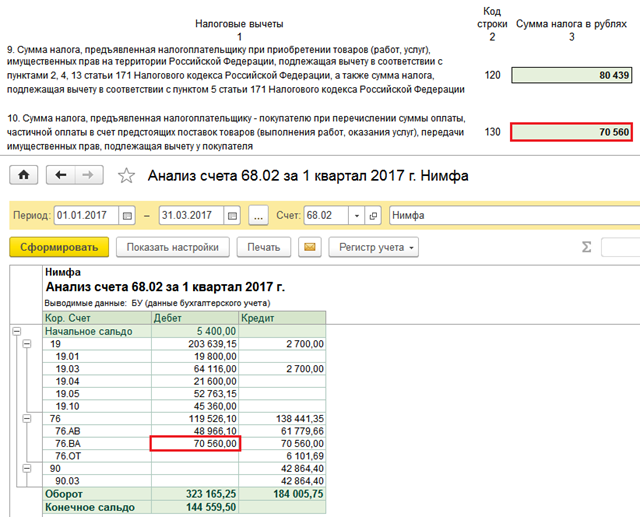

- Строка 130

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

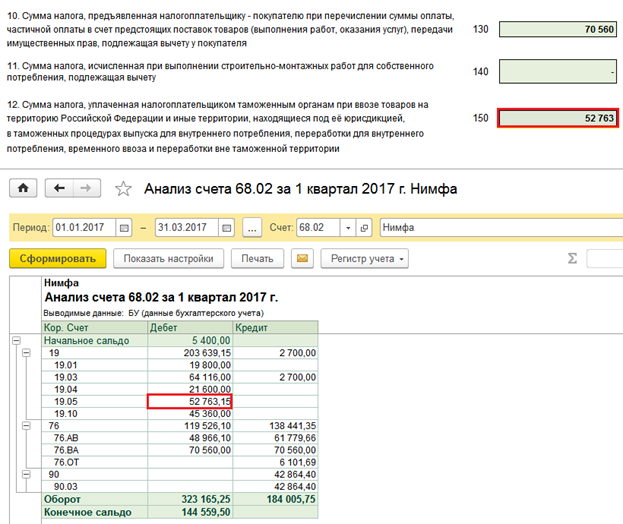

- Строка 150

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

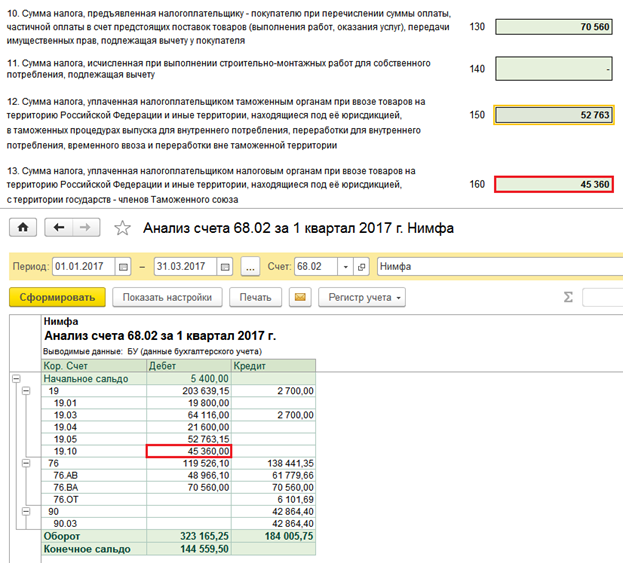

- Строка 160

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

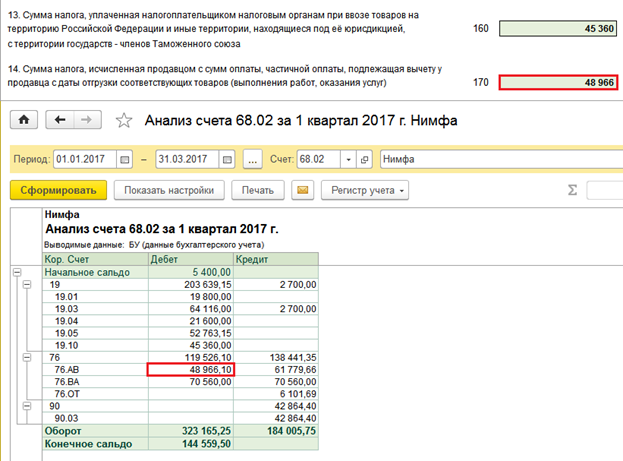

- Строка 170

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

Как уменьшить сумму штрафа

В течение месяца после его получения направьте в налоговую ходатайствов свободной форме. К ходатайству приложите документы (например, платежку об уплате налога). Основные причины смягчения ответственности — болезнь, тяжёлые обстоятельства и отсутствие денег. Налоговая также учтёт, если срок нарушен незначительно, а долг небольшой. В успешном случае штраф снизят в два раза.

Отчетность в Росстат

Все предприниматели до 1 апреля 2021 года подают в Росстат форму 1-предприниматель за 2020 год. Эта форма сдается 1 раз в 5 лет. Если ее не сдать, предпринимателю грозит штраф от 10 000 до 20 000 рублей.