Акт о списании бланков строгой отчетности

Содержание:

- Причины

- Текст документа:

- Акт об анулировании бсо в связи с ликвидацией

- Учет, хранение, выдача и списание БСО

- Скачать образец документа

- Как проводится процедура?

- Образец приказ об уничтожении документов с истекшим сроком хранения

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Как заполнять книгу учета БСО

- Основные положения Постановления №359

- Работа вне кассы: кому можно

- Когда и для чего используют ТОРГ-15

- Что еще скачать по теме «Акт»:

Причины

Списание БСО, осуществляемое хозяйствующим субъектом, регламентируется общеобязательными нормами действующего законодательства. Данное обстоятельство вызвано необходимостью строгого учета расчетных документов, отнесенных к категории БСО.

Так, например, чтобы снять данные документы с учета, руководству предприятия или индивидуальному предпринимателю нужны веские основания.

Списание бланков расчетных документов, подлежащих у хозяйствующего субъекта строгому учету, может осуществляться по следующим основным причинам:

- завершение регламентированного срока хранения, официально установленного для использованных бланков и расчетных документов, испорченных при заполнении — правила и образец заполнения БСО;

- прочие основания, возникновение и констатация которых обуславливают необходимость списания документальных бланков с учета (потеря, порча, хищение).

Использованные БСО – их корешки или копии документов, выданных клиентам, – подлежат хранению у хозяйствующего субъекта на протяжении пятилетнего периода, отсчитываемого с момента окончания того года, в котором соответствующий бланк заполнялся.

К примеру, если расчетный документ, подлежащий строгому учету, выписывался продавцом 05 января 2015 года, его ликвидация допускается только после 31 декабря 2020 года.

К примеру, если расчетный документ, подлежащий строгому учету, выписывался продавцом 05 января 2015 года, его ликвидация допускается только после 31 декабря 2020 года.

Ликвидационная процедура в этом случае подразумевает проведение специальной ревизии БСО, через месяц после которой списанные бланки могут уничтожаться — процесс уничтожения.

Формы расчетных документов, испорченные при заполнении, списываются и ликвидируются аналогичным образом.

Прочие основания (потеря, порча, хищение) относятся к происшествиям чрезвычайного характера.

Комиссия, которая создается руководством хозяйствующего субъекта и проводит подобную ревизию, должна предпринять следующие действия:

- установить и подтвердить факт утраты бланков;

- определить вероятную причину обнаруженной недостачи – отсутствия бланков, числящихся по данным учета;

- оценить степень вины субъекта, отвечающего за сохранность и целостность проверяемых документальных форм на предприятии;

- зафиксировать итоги проведенной ревизии в необходимой документации (инвентаризационная опись, сличительная ведомость, акт инвентаризации).

Документальные основания

Списать бланки строгой отчетности по тем или иным причинам у хозяйствующего субъекта можно на основании определенной документации, подлежащей оформлению.

По какому документу списывать бланки строгой отчетности:

- Документация, связанная с проведением обязательной ревизии БСО, по итогам которой осуществляется списание бланков:

- приказ руководства о проведении проверки, в котором указываются причины ревизии, сроки её выполнения, а также состав инвентаризационной комиссии;

- инвентаризационная опись, в которую вносятся фактические сведения о наличии бланков строгой отчетности, сопоставляемые с учетными данными;

- сличительная (сверочная) ведомость, составляемая при выявлении несоответствий между фактическими сведения и учетными данными (излишков, недостач);

- акт ревизии, оформлением которого подводятся итоги проверки.

- Документация, непосредственно относящаяся к процедуре списания и последующего уничтожения документов строгой отчетности:

- распорядительный акт руководства хозяйствующего субъекта о назначении и полномочиях особой комиссии по списанию (приказ на списание);

- акт списания БСО, составляемый по форме, содержащей нужные сведения (акт на списание).

Текст документа:

Утвержден постановлением Минфина от 18.12.2008 N 196

______________________________

(организация)

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

М.П.

_____________________________

(дата)

АКТ

НА СПИСАНИЕ ИСПОРЧЕННЫХ, АННУЛИРОВАННЫХ

(нужное подчеркнуть)

________________________________________

(наименование бланка строгой отчетности)

"__" __________ 20__ г.

Настоящий акт составлен комиссией в составе __________________________

(должность, фамилия,

___________________________________________________________________________

имя, отчество членов комиссии)

созданной приказом от "__" ____________ 20__ г. N ____

---------------------------------------------------------------------------

¦Количество бланков ¦ Серия бланков ¦Номера бланков строгой отчетности¦

¦строгой отчетности ¦строгой отчетности +---------------------------------+

¦ ¦ ¦ с ¦ по ¦

+-------------------+-------------------+----------+----------------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦

+-------------------+-------------------+----------+----------------------+

¦ ¦ ¦ ¦ ¦

--------------------+-------------------+----------+-----------------------

Всего подлежит списанию ___________________________________________________

(количество бланков строгой отчетности прописью)

Председатель комиссии _______________________ ___________________________

(должность, подпись) (фамилия, инициалы)

Члены комиссии: _______________________ ___________________________

(должность, подпись) (фамилия, инициалы)

_______________________ ___________________________

_______________________ ___________________________

Акт об анулировании бсо в связи с ликвидацией

Также можно хранить документы в деревянных ящиках, но обязательно обшитых железом. В случае же если бланков достаточно большое количество, для их хранения можно отвести специальную кладовую, в которой они и будут находиться на хранении. Уничтожение бланков строгой отчетности достаточно сложный процесс.

Очень важно, выполнять его максимально правильно, с полным соответствием всех существующих норм и правил, что, следовательно повлечет за собой необходимость воспользоваться услугами специалистов, которые возьмут на себя списание бланков строгой отчетности и их дальнейшее уничтожение. Следует отметить, что перед тем, как составлять акт уничтожения строгой отчетности, можно также сделать несколько копий документов электронного типа, для дальнейшего создания отдельного электронного архива документации, который возможно потребуется в дальнейшем

В этом случае также важно уничтожение и некомплектных, либо же испорченных бланков, которых также накопилось достаточное количество и это должен отражать акт уничтожение строгой отчетности. В том случае, если это было сделано с определенными нарушениями, на организацию в лице администрации будет наложена соответствующая административная либо же правовая ответственность

В том случае, если это было сделано с определенными нарушениями, на организацию в лице администрации будет наложена соответствующая административная либо же правовая ответственность.

Акт списания бланков строгой отчетности

Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816.

Он закрепился в деловых кругах.

Кроме того, он удобен и имеет графы для размещения всех необходимых данных. В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию. Последняя выбирает из своих членов председателя.

Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО. устроен достаточно просто. В начале его располагается: Ссылка на законодательный акт, который предписывает его использование.

Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

Название организации.

Уничтожение неизрасходованных БСО

По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем).

В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Комиссия создается приказом руководителя (форма N ИНВ-22), проводит их инвентаризацию (наличие, пересчет) и составляет инвентаризационную опись (форма N ИНВ-16). После чего приказом руководства назначается комиссия для проведения списания БСО.

Учет, хранение, выдача и списание БСО

Одним из важных условий использования БСО является обеспечение их сохранности и ведение правильного учета.

В зависимости от способа изготовления бланки необходимо учитывать по-разному:

Учет бланков, изготовленных типографским способом

Когда БСО печатались в типографии, был особый порядок их учета. Поскольку эти бланки должны храниться в течение 5 лет, то их правильный учет актуален и сегодня.

БСО должен принять работник, ответственный за их хранение, учет и выдачу (либо сам руководитель или ИП). С этим работником должен быть заключен договор о материальной ответственности.

Во время принятия БСО проверяется соответствие фактического количества бланков, а также их серий и номеров с данными, указанными в сопроводительных документах из типографии. После этого составляется акт приемки БСО.

Акт должен быть подписан руководителем организации (ИП) и членами комиссии по приемке бланков строгой отчетности. Состав комиссии утверждается соответствующим приказом.

Хранить бланки необходимо было в металлических шкафах, сейфах или в специально оборудованных помещениях в условиях исключающих их порчу и хищение.

Учет бумажных бланков ведется в книге учета БСО. Утвержденной формы журнала нет, поэтому компании и ИП вправе разработать свой вариант. Листы книги нумеруются, шнуруются и подписываются руководителем и главбухом (либо ИП), а также скрепляются печатью.

В момент приема денег от клиента уполномоченный работник заполнял БСО. Основную часть бланка он передавал клиенту, а отрывной корешок (либо копию) оставлял себе. На полученную сумму денег оформлялся приходный кассовый ордер (корешок или копия БСО служит документом, подтверждающим поступление денег).

Корешки (копии) бланков упаковывались в мешки и опечатывались. Их следует хранить в течение 5 лет. По окончании этого срока документы нудно утилизировать и составить акт о списании БСО (по такому же акту утилизируются испорченные и бракованные бланки).

Учет бланков, изготовленных при помощи автоматизированной системы или онлайн-кассы

Бланки, изготовленные при помощи автоматизированной системы, учитываются ею самой. Система БСО или обычная ККТ фиксирует и сохраняет в памяти данные обо всех напечатанных БСО. По этой причине книгу учета БСО вести не нужно.

Процедура выдачи бланков, а также алгоритм хранения и уничтожения корешков (копий) для БСО, изготовленных в типографии и для бланков, напечатанных при помощи автоматизированной системы – одинаковые.

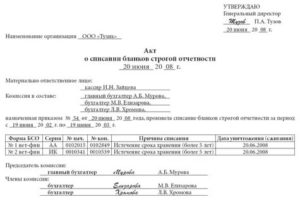

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждаю

Руководитель

учреждения ___________ ______________

(подпись) (расшифровка

подписи)

"__" _____________ 20__ г.

АКТ N _____________

о списании бланков строгой отчетности

----------¬

¦ КОДЫ ¦

+---------+

Форма по ОКУД ¦ 0504816 ¦

+---------+

от "__" ________ 20__ г. Дата ¦ ¦

+---------+

Учреждение __________________________________________ по ОКПО ¦ ¦

+---------+

Материально ответственное лицо ______________________ ¦ ¦

L----------

----------¬ ----------¬

Дебет счета ¦ ¦ Кредит счета ¦ ¦

L---------- L----------

Комиссия в составе ________________________________________________________

(должность, фамилия, имя, отчество)

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

__________________________________________________________________________,

назначенная приказом (распоряжением) от "__" _____________ 20__ г. N _____,

составила настоящий акт в том, что за период с "__" _______________ 20__ г.

по "__" _______________ 20__ г. подлежат списанию:

-------------------------T-----------------------------------T-------------

Бланк строгой отчетности¦ Причина списания ¦Дата уничто-

------------T------------+ ¦жения (сжига-

номер ¦ серия ¦ ¦ния)

------------+------------+-----------------------------------+-------------

1 ¦ 2 ¦ 3 ¦ 4

------------+------------+-----------------------------------+-------------

¦ ¦ ¦

------------+------------+-----------------------------------+-------------

¦ ¦ ¦

------------+------------+-----------------------------------+-------------

¦ ¦ ¦

------------+------------+-----------------------------------+-------------

Председатель комиссии: _______________ ____________ _______________________

(должность) (подпись) (расшифровка подписи)

Члены комиссии: _______________ ____________ _______________________

(должность) (подпись) (расшифровка подписи)

_______________ ____________ _______________________

(должность) (подпись) (расшифровка подписи)

_______________ ____________ _______________________

(должность) (подпись) (расшифровка подписи)

_______________ ____________ _______________________

(должность) (подпись) (расшифровка подписи)

"__" ___________ 20__ г.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт о списании бланков строгой отчетности учреждения бюджетного учета».doc

Документы, которые также Вас могут заинтересовать:

- Акт о страховом случае

- Акт о суммах, не принятых к оплате по счетам, выставленным фонду ОМС

- Акт о техническом (качественном) состоянии имущества гражданской обороны, подлежащего изъятию из эксплуатации

- Акт о техническом состоянии вагона, контейнера при перевозке грузов железнодорожным транспортом. Форма N ГУ-106

- Акт о технической неисправности спидометра автомашины автотранспортного подразделения органов внутренних дел

- Акт о факте недостачи (недовложения) документов в письме гражданина, адресованном главе Луховицкого муниципального района Московской области

- Акт о факте недостачи (недовложения) документов в письме гражданина, адресованном Совету депутатов Луховицкого муниципального района Московской области

- Акт о фактических расходах денежных средств на прием иностранной делегации или отдельных лиц

- Акт о фактическом отпуске тепловой энергии для бытовых нужд населения (приложение к регламенту взаимодействия органов исполнительной власти города Москвы, жилищных и теплоснабжающих организаций в процессе расходования средств бюджета города Москвы по долевому финансированию целевых расходов, связанных с применением государственных регулируемых цен (тарифов) на тепловую энергию, поставляемую населению города Москвы)

- Акт об аварии или действии непреодолимой силы при внутреннем и международном таможенном транзите товаров

Как проводится процедура?

Физическая ликвидация БСО осуществляется хозяйствующим субъектом в строгом соответствии со следующим порядком:

- Необходимо дождаться, когда для бланки строгой отчетности, подлежащих списанию и дальнейшему уничтожению, истечет минимальный пятилетний период хранения.

- Руководитель хозяйствующего субъекта издает приказ о проведении ревизии (проверки) бланков, для которых завершился пятилетний срок хранения. Этим распорядительным актом утверждаются состав и полномочия ревизионной комиссии, причины проводимой инвентаризации, сроки её выполнения.

- Инвентаризационная комиссия выявляет бланки, подлежащие списанию и дальнейшей ликвидации, проверяет их комплектность (состав) и фактическое количество. Реальные сведения вносятся в инвентаризационную опись и сопоставляются с имеющимися учетными данными. Если обнаруживаются какие-либо несоответствия между фактом и учетом (по комплектности или количеству), составляется сверочная (сличительная) ведомость, в которой отражаются излишки/недостача.

- Если при инвентаризации обнаруживается излишек/недостача бланков строгой отчетности, подлежащих списанию и последующему уничтожению, ревизионная комиссия получает письменные объяснения у материально ответственного сотрудника (МОЛ), проводит внутреннее расследование, определяет виновных лиц с целью последующего наложения на них необходимого взыскания (такие санкции накладываются на основании приказа руководства).

- Итоги проведенной ревизии БСО оформляются актом инвентаризации, в котором расписываются ответственные сотрудники и все участники комиссии.

- По истечении тридцатидневного периода, прошедшего с момента проведения последней инвентаризации БСО, подлежащих списанию и ликвидации, допускается уничтожение бланков, пятилетний срок хранения которых уже завершился. Приказом руководителя хозяйствующего субъекта назначается особая комиссия, предназначенная для проведения процедур списания и последующего уничтожения. Приказ регламентирует состав, полномочия, задачи, срок деятельности такой комиссии.

- Комиссия составляет акт на списание бланков, который имеет строгую форму для бюджетных организаций и свободную форму для любых других хозяйствующих субъектов. Однако такой документ (акт) должен содержать обязательные сведения, без которых его оформление не будет считаться корректным. Речь идет о наименовании организации, её главных реквизитах, данных о МОЛ (должность, ФИО), данных об уполномоченной комиссии (состав, регламентирующий приказ), перечне списываемых/уничтожаемых бланков, дате заполнения акта. В документе должны расписаться все участники этой процедуры. Здесь же указываются сведения о сериях/номерах БСО, причинах списания, датах ликвидации.

- Руководство хозяйствующего субъекта документально регламентирует и оформляет ликвидацию документов строгой отчетности. Речь идет о составлении приказа об уничтожении соответствующих бланков. В назначенное время БСО уничтожаются любым доступным способом. Это может быть измельчение, сожжение, уничтожение специализированной организацией. Факт физической ликвидации оформляется соответствующим документом – актом об уничтожении.

Как составить приказ?

Такой приказ составляется в свободной форме и включает следующие сведения:

- основания для уничтожения (к примеру, проведенная инвентаризация, списание по факту завершения обязательного срока хранения);

- перечень документов строгой отчетности, подлежащих физической ликвидации;

- методы уничтожения;

- ответственные исполнители (комиссия);

- дата издания, подпись руководителя.

Как оформить акт?

Актом об уничтожении БСО оформляется факт физической ликвидации списанных бланков, подлежащих строгому учету. Составляется такая бумага в свободной форме.

Акт содержит следующую информацию:

- наименование хозяйствующего субъекта с указанием его основных реквизитов;

- дата и место заполнения бумаги;

- сведения о МОЛ (ФИО, должность);

- ссылка на приказ об уничтожении БСО (дата, номер);

- сведения об уполномоченной комиссии (поименный состав с указанием должностей);

- перечень уничтоженных бланков с указанием по каждой позиции серии/номера, единицы измерения, фактического количества, условной стоимости за единицу, общей стоимости, причины списания;

- общее количество и совокупная стоимость всех уничтоженных бланков;

- дата ликвидации (утилизации), метод уничтожения;

- факт присутствия комиссии при этой процедуре;

- подписи участников уполномоченной комиссии и ответственного сотрудника.

Образец приказ об уничтожении документов с истекшим сроком хранения

Именно поэтому к данному процессу стоит относиться очень внимательно, чтобы не допустить утилизации бумаг, не утративших своего значения. Не нужно забывать и о том, что большинство документов следует хранить не менее пяти лет, в противном случае возможны серьезные санкции со стороны надзорных органов.

Как уже было сказано выше, перед тем, как перейти непосредственно к процессу уничтожения бумаг, специальным приказом руководителя предприятия назначается комиссия, которая отвечает за всю процедуру проведения утилизации от начала и до конца. Первым делом члены комиссии проводят экспертную оценку накопившейся документации.

Цель ее – убедиться в том, что утилизируемые документы не имеют ценности для предприятия, не содержат никакой важной и актуальной информации, а также имеют завершёный срок хранения. Затем составляется специальный акт, куда вносится перечень подлежащих утилизации документов и только после этого можно приступать непосредственно к процедуре

Акт на уничтожение документов (бланк образец 2020)

Напомним, что за незаконное уничтожение документов предусмотрена административная и уголовная ответственность.

Важно учитывать, что название позиций не всегда соответствовует названию документов в применяемой к ним статье Перечня документов. Это связано с тем, что разновидностей документов множество, а Перечень типовых документов не может охватить их все

К какой именно статье отнести конкретный документ, должен решать архивариус, проводящий процедуру отбора документов на уничтожение

Это связано с тем, что разновидностей документов множество, а Перечень типовых документов не может охватить их все. К какой именно статье отнести конкретный документ, должен решать архивариус, проводящий процедуру отбора документов на уничтожение.

При том, что чем больше документов – тем больше позиций. На количество позиций влияет и состав документов.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Как заполнять книгу учета БСО

Инструкция по заполнению книги учета БСО

В строке «Учреждение» указывается полное наименование организации или ИП в соответствии с учредительными документами. Например, «Индивидуальный предприниматель Петров И.А.» или «Общество с ограниченной ответственностью «Компания»».

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Дата открытия» указывается дата начала ведения книги учета (как правило, совпадает с датой получения первой партии БСО).

В поле «Дата закрытия» указывается дата окончания ведения книги учета.

В поле «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается забалансовый счет «006»).

В поле «Наименование формы строгой отчетности» указывается форма БСО (квитанция, туристическая путевка, билет, абонемент и т.д.).

В поле «Код формы» указывается код формы БСО (БО-1, БО-2 и т.д.). Если на бланке строгой отчетности данный код не указан, то в этом поле можете поставить прочерк.

Таблица:

В столбце «Дата» построчно указываются даты (число месяц и год):

- получения БСО из типографии;

- выдачи БСО материально ответственным лицам;

- списания БСО.

В столбце «От кого получено (кому отпущено)» построчно указывается:

- В случае получения БСО – наименование организации, от которой бланки были получены (например, «ООО «Типография»»).

- В случае выдачи БСО – ФИО материально ответственного лица (МОТ) которому бланки были выданы.

В столбце «Основание» указывается наименование, номер и дата документа, на основании которого были получены или выданы БСО (например, «Накладная № 10 от 01.05.2016 г.»).

Столбец «Приход» заполняется при получении БСО (как правило, из типографии). В нем указывается количество полученных бланков, серия, а также номера первого и последнего бланков. Например, «Серия 01 (номер с 000001 по 000100)».

Столбец «Расход» заполняется при выдаче БСО материально ответственным лицам (МОТ). В нем указывается количество выданных бланков, серия, а также номера первого и последнего бланков. Работник, получивший бланки должен поставить свою подпись (при получении БСО из типографии подпись ставит лицо ответственное за их получение).

В столбце «Остаток» указывается количество БСО, которые хранятся в организации (у ИП) за вычетом бланков выданных материально ответственным лицам.

Внизу каждой страницы книги учета БСО в графе «Итого» выводится общее количество полученных, выданных и оставшихся бланков строгой отчетности.

Основные положения Постановления №359

Бланки строгой отчетности являются инструментом учета ТМЦ, которые используются при приеме денежных средств без использования контрольно-кассового аппарата. БСО представляет собою широкий перечень документов: квитанции, чеки, билеты. Бланки изготавливаются особым типографическим способом. При этом на них указываются сведения об изготовителе.

Необходимость списания подобной документации возникает в результате:

- хранения более пяти лет;

- проведения инвентаризации.

Рассматриваемый нормативный акт устанавливает порядок списания подобной документации. Хранению подлежат корешки документов, где указываются суммы полученных денег, включая суммы средств по пластиковым карточкам. Хранить их необходимо в опечатанном мешке.

При проведении инвентаризации на предприятии необходимо уничтожить документацию по истечении месячного срока с момента ее завершения. Суть заключается в том, что все сведения из БСО объединяются в акте инвентаризационной проверки. Следовательно, в их существовании нет смысла.

Акт инвентаризации составляется специальной комиссией, которая создается для этой цели. Уничтожение бланков также проходит под контролем указанной комиссии. Многие полагают, что ошибочно составленные бланки можно уничтожать сразу, без составления акта и соблюдения законного порядка. Однако это не так. Их необходимо перечеркнуть и сохранять до наступления оснований для списания БСО.

На видео: Онлайн-кассы: требования к чекам и БСО

Работа вне кассы: кому можно

Бланки строгой отчетности – альтернативный способ учета оплаты наличными или с помощью карты, когда не применяется ККТ. П. 3 ст. 2 Федерального закона №54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» разрешает такой учет некоторым категориям индивидуальных предпринимателей или организаций. Использовать БСО вместо чеков имеют право те, кто занимается определенной деятельностью, а именно:

- торгует прессой и сопутствующими товарами в киосках (газеты и журналы при этом должны составлять более половины ассортимента);

- реализует ценные бумаги;

- продает лотерейные, проездные билеты на городской транспорт;

Можно ли на УСН применять БСО вместо кассового аппарата?

обеспечивает еду ученикам и студентам, а также работникам обучающих заведений;

занимается торговлей в специально отведенных для этого местах, таких как рынки, ярмарки, выставочные комплексы и др. (отдельно стоящие внутри таких мест павильоны, магазины, палатки и т.п. подчиняются другим требованиям);

торгует вразнос или с тележек (кроме сложной техники и скоропортящихся пищевых продуктов);

предлагает чай и подобную продукцию в вагонах поездов;

Каков порядок списания бланков строгой отчетности?

дает возможность приобрести лекарства в фельдшерских пунктах в сельской местности;

продает мороженое с лотков, безалкогольные напитки, пиво, масло и т.п. вразлив из цистерн, живую рыбу и овощи вразвал;

принимает стеклотару и утиль (кроме металла);

предлагает купить религиозную продукцию и литературу в специально предназначенных местах (храмах, церковных лавках и т.п.), оказывает услуги по отправлению культа;

продает марки по их номинальной стоимости.

ДОПОЛНИТЕЛЬНО. Разрешено не использовать ККТ, применяя вместо чеков БСО, тем предпринимателям, кто осуществляет свою деятельность в труднодоступных местностях (их перечень утвержден региональным законодательством).

Когда и для чего используют ТОРГ-15

ВАЖНО!

Виновный работник возмещает потери организации за счет собственных доходов. Если виновное лицо не установлено, ущерб списывают и отражают на внереализационных расходах предприятия.. Процедуру списания проводит специальная комиссия (назначается отдельным приказом)

В комиссию входит руководитель (он становится председателем комиссии), материально ответственные сотрудники и другие служащие. При необходимости привлекаются представители санитарных надзорных органов. В ТОРГ-15 следует отразить всех членов комиссии с указанием их должностей

Процедуру списания проводит специальная комиссия (назначается отдельным приказом). В комиссию входит руководитель (он становится председателем комиссии), материально ответственные сотрудники и другие служащие. При необходимости привлекаются представители санитарных надзорных органов. В ТОРГ-15 следует отразить всех членов комиссии с указанием их должностей.

Комиссия указывает причину порчи, стоимость ущерба и отражает выявленные дефекты. Кроме того, необходимо определить возможность дальнейшего использования товаров, материалов, ценностей. Варианты таковы:

- продажа по фактической стоимости;

- уценка;

- утилизация и проч.

Если товарно-материальные ценности потеряли потребительские свойства лишь частично, их уценивают с возможностью дальнейшей реализации. В акте о порче фиксируют две стоимости — до и после уценки. Отдельно отражают величину такой уценки.

Если ТМЦ полностью испорчены и потеряли потребительские свойства, их нельзя реализовывать. В таком случае в дополнение к акту о порче оформляют ТОРГ-16 — акт о списании товаров.

У бухгалтера есть возможность сделать ТОРГ-15 в 1С — в базе «Бухгалтерия предприятия». Это внешняя печатная форма, которая формируется для документа «Списание товаров». К примеру, в ПО «Управление торговлей 10.3» акт оформляется с уже заполненной стоимостью ТМЦ. Для подключения актового регистра необходимо добавить его в справочник «Внешние печатные формы».

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо