Таблица расходов и доходов семейного бюджета в excel

Содержание:

- Что такое бюджет движения денежных средств

- Корректировки: расчет БДДС косвенным методом

- CoinKeeper

- Виды бюджетов

- Основные этапы составления БДДС

- Учет расходов и доходов семьи в таблице Excel

- Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

- Что такое БДР и БДДС и зачем они нужны

- Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

- В чём отличия БДР и БДДС

- Как составить БДДС косвенным методом

Что такое бюджет движения денежных средств

Предприятие существует и получает прибыль за счет успешного вложения денег в товар и производство. Это позволяет получать доход. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать. Контролировать — значит влиять, а чтобы влиять нужно точно понимать цель. Постановка количественных целей движения денег по статьям — это процесс бюджетирования. Планирование движения денег и анализ отклонения реальности от планов и есть БДДС. Как правило выполняют подготовку проекта БДДС в Excel, а после этого переходят к автоматизации БДДС в 1С.

Что такое БДДС

Бюджет движения денежных средств (БДДС) дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

- поступления финансов,

- расход средств.

Пример отчета БДДС в Финоко

Сразу стоит сказать, что трудность формирования бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Бюджет старается сделать их наиболее реалистичными в перспективе на неделю, месяц, квартал или год. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход. Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Если вести бюджет, то такой ситуации можно избежать, ведь в его основе лежит оптимальность.

БДДС формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

- БДР — бюджет доходов и расходов.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с БДДС в Excel, и часто на этом останавливаются и не переходят к запуску БДР. Но этого достаточно только в том случае, если у организации нет долгосрочных обязательств.

Формировать БДДС в 1С имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным финансовым циклом. В первую очередь, торговые и производственные предприятия. Например, продукт может быть изготовлен в начале календарного года, а реализован — в конце. Соответственно выручка придет только через год. И в течение этого периода у предприятия должны быть деньги для поддержания производственного цикла.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поэтому затраты в этом разделе покрывают затраты на производство и реализацию, а также текущие потребности. Например, можно выделить расходы на:

- производство продукта,

- логистику,

- оплату труда персоналу,

- содержание помещений и оборудования в рабочем виде,

- реализацию товаров.

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Чаще всего, операционная деятельность является основным объектом при составлении БДДС, так как она в первую очередь страдает на предприятиях с длинным финансовым циклом.

Финансовая деятельность

Предприятие заинтересовано в том, чтобы привлекать дополнительные средства. Источниками финансов могут быть банковские займы или вклады учредителей. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги не считаются выручкой, они всегда направлены внутрь предприятия. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

Корректировки: расчет БДДС косвенным методом

Воспользуемся имеющейся информацией и заполним лист Потоки по состоянию на 1 июня (см. табл. 4). Проведем корректировки, исходя из расчета БДДС косвенным методом.

- Изменение дебиторской задолженности. Выросла на 6 024 187, 29 руб. с начала года. Значит, корректировку в таблице отражаем со знаком минус.

- Изменение кредиторской задолженности. Выросла на 5 706 869, 26 руб. с начала года – корректировка с плюсом.

- Изменение займов и кредитов. Задолженность компании выросла с начала года на 396 090 руб. Также корректировка с плюсом.

- Приобрели основные средства. Операция уменьшает денежный поток. Отражаем в таблице со знаком минус (- 72 000 руб.)

- Приобрели товар на склад. Денежный поток уменьшился на 99 297,72 руб.

- Амортизация. За этот период не начислялась.

Просуммируем все корректировки и получим сумму = — 92 525, 75 руб. Дельта между прибылью и остатком денежных средств у нас та же. Значит, мы все учли правильно, и ошибок нет (см. табл. 4 – Потоки на 01.06)

Таблица 4. Лист «Потоки»

|

Показатель |

Потоки на 01.06 |

Потоки на 01.07 |

Потоки на 01.07 с ошибкой |

|

Форма№2 «Прибыль» |

364 970,35 |

415 884,04 |

415 884,04 |

|

Форма№4 «Деньги» |

272 444,60 |

655 969,90 |

655 969,90 |

|

Разница |

-92 525,75 |

240 085,86 |

240 085,86 |

|

Расшифровка |

|||

|

Изменение дебиторской задолженности |

-6 024 187,29 |

-5 410 300,28 |

-5 410 300,28 |

|

Изменение кредиторской задолженности |

5 706 869,26 |

4 979 755,85 |

4 979 755,85 |

|

Изменение займов и кредитов |

396 090,00 |

926 200,00 |

926 200,00 |

|

Приобретение основных средств |

-72 000,00 |

-128 700,00 |

-128 700,00 |

|

Товары на складе |

-99 297,72 |

-137 594,71 |

-137 594,71 |

|

Амортизация |

0,00 |

10 725,00 |

|

|

Разница |

-92 525,75 |

240 085,86 |

229 360,86 |

|

Проверка |

0,00 |

0,00 |

10 725,00 |

Аналогично заполняем следующий период – отчет по состоянию на 1 июля. Берем данные нарастающим итогом с начала года. Здесь добавляется амортизация – корректировка со знаком плюс, поскольку она не влияет на денежный поток (не уменьшает его, но снижает прибыль). И также в данном случае ошибок нет (см. табл. 4 – Потоки на 01.07). Если бы мы забыли внести амортизацию в лист Потоки, то при проверке «вылезет» цифра 10 725 руб. (см. табл. 4 – Потоки на 01.07 с ошибкой)

CoinKeeper

Второй сервис из моего списка — Коинкипер. Это как раз тот вариант, которым пользуюсь я. Сервис максимально простой — представляет собой мобильное приложение с удобным интерфейсом и к тому же, максимально легкий в освоении.

К плюсам могу отнести его «бесплатность», которая практически никак не ограничивает вас в функционале. Все, что дает платная подписка — это синхронизация аккаунта на разных устройствах. Например вы можете установить второй CoinKeeper на смарфоне супруга/супруги и вести бухгалтерию совместно. Таким образом вы сможете вычислить, сколько денег в действительности уходит «на косметику» или как хорошо ваш супруг «посидел в баре с друзьями».

К недостаткам сервиса можно отнести отсутствие личного кабинета на вебсайте. На мой взгляд с компьютера гораздо удобнее было бы просматривать статистику и вносить корректировки в свои цели. К слову, десктоп версию разработчики обещают уже давно, но реальных подвижек в этом направлении не наблюдается.

Виды бюджетов

Для того, чтобы дополнительно повысить эффективность деятельности организации составляют прогнозные и фактические бюджеты:

- Плановые БДР и БДДС — составляются на основании плановых показателей, к достижению которых должна стремиться организация для достижения необходимых темпов роста и развития деятельности.

- Прогнозные БДР и БДДС – составляются, как правило, на ближайший месяц, исходя из плановых, реальных цифр и прогнозов по финансово-хозяйственной деятельности организации.

- Фактические БДР и БДДС — формируются на основании всех совершённых за месяц, квартал или год хозяйственных операций, отраженных в бухгалтерском учете за этот период.

Структура этих отчётов, в зависимости от деятельности компании может быть различной. Нередко управленцы небольших организаций составляют такие бюджеты в виде простой таблицы в Excel, такой отчёт наглядно демонстрирует общее положение дел в компании на текущий момент и позволяет вовремя среагировать на любую нежелательную ситуацию или напротив направить больше финансовых ресурсов компании на более выгодное в данный момент направление деятельности.

Стандартная финансовая отчетность для оперативного управления довольно часто не подходит, так как она обычно составляется фирмами раз в год или раз в квартал. Это связано со спецификой ведения бухгалтерских учетных регистров, которые обобщаются и закрываются за отчётный период, фиксируют данные только на конечную дату. А такие несложные отчёты, имеющие гибкую структуру и позволяющие отразить основные финансовые потоки фирмы и их распределение в течение месяца, позволяют управлять деятельностью компании, эффективно расходовать ее финансовые ресурсы, помогают достичь наилучшего результата деятельности.

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное сальдо.

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

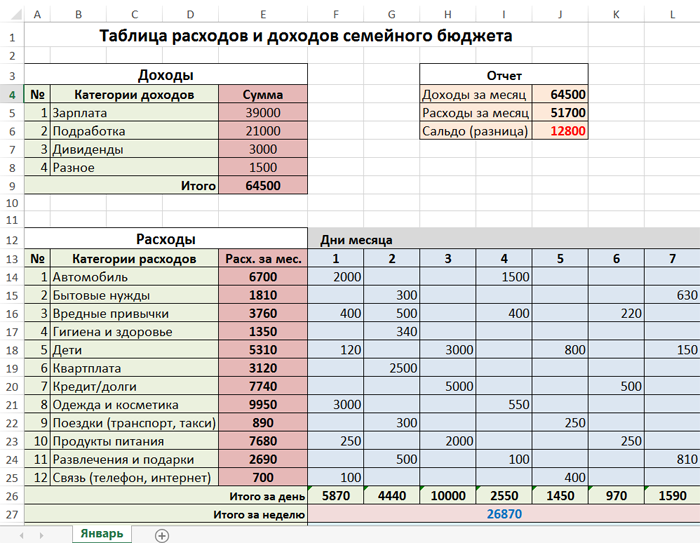

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

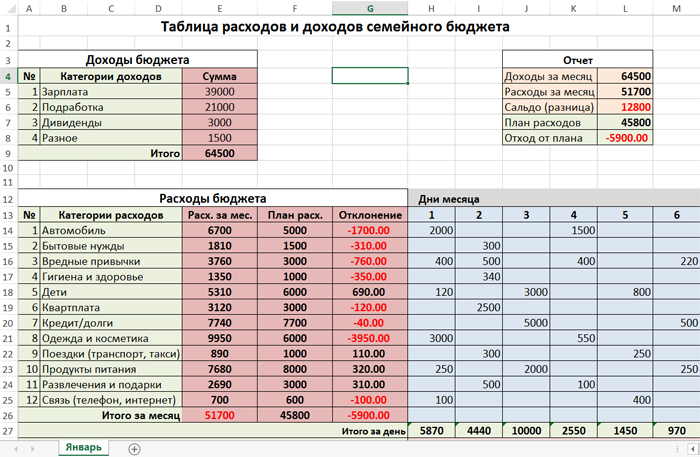

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

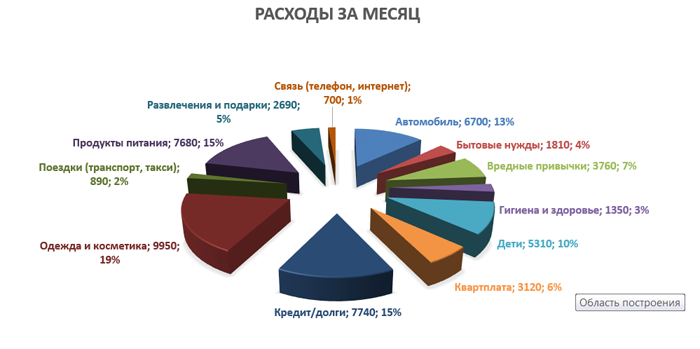

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

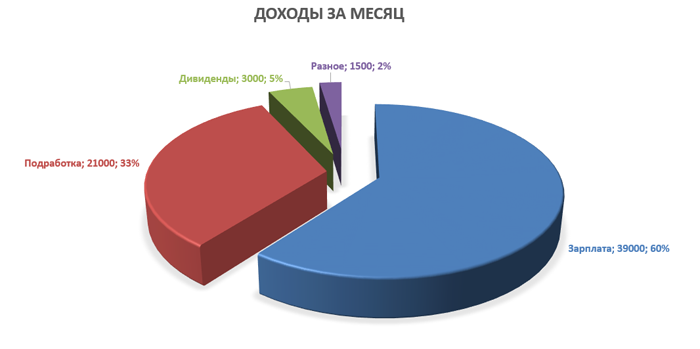

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

Что такое БДР и БДДС и зачем они нужны

Каждый собственник малой или большой компании хочет знать, насколько его бизнес рентабелен, каково реальное финансовое состояние предприятия в тот или иной момент времени, какие доходы/расходы следует ожидать в будущем, сколько денежных средств требуется вложить для повышения прибыльности деятельности.

Именно для этих целей применяется бюджетирование – планирование, распределение, управление и контроль финансово-материальных потоков компании на основе бюджетов, составленных в зависимости от намеченных целей.

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) – наиболее часто применяемые на практике бюджеты.

В первом случае проводится расчёт и планирование всех доходов и расходов предприятия. Таким образом, заинтересованные лица смогут посмотреть их состав в текущем и прогнозном периоде, оценить эффективность деятельности компании, определить наличие/отсутствие прибыли.

Этот документ очень похож по своей структуре и сути на унифицированный отчёт о финрезультатах. В общем виде он включает в себя следующие данные:

| Показатели |

| Выручка от реализации (продажи) без НДС |

| Себестоимость продаж |

| Валовая прибыль |

| Оплата труда (ФОТ) |

| Начисления с ФОТ в Фонды |

| Амортизация |

| Операционные расходы |

| Всего расходов |

| Операционная прибыль |

| Проценты уплаченные |

| Прибыль до налогообложения |

| Налог на прибыль |

| Чистая прибыль |

Состав показателей детализируется в зависимости от вида деятельности и масштабов компании. Результатом формирования этого бюджета станет прогнозная величина прибыли и рентабельности.

Структура БДДС выглядит следующим образом.

| Показатели | Бюджетный период | ||

| 1 | 2 | 3 | 4 |

| Остаток на начало | |||

| Поступление денежных средств по основной деятельности | |||

| Выручка от реализации | |||

| Авансы полученные | |||

| Итого поступлений | |||

| Выплаты денежных средств по основной деятельности | |||

| Прямые материалы | |||

| Прямой труд | |||

| Общепроизводственные расходы | |||

| Коммерческие расходы | |||

| Управленческие расходы | |||

| Налог на прибыль | |||

| Итого выплат | |||

| ЧДДС от основной деятельности | |||

| Денежные потоки по инвестиционной деятельности | |||

| Покупка ОС | |||

| Долгосрочные финвложения | |||

| Реализация ОС | |||

| Реализация финвложений | |||

| ЧДДС от инвестдеятельности | |||

| Денежные потоки по финансовой деятельности | |||

| Получение кредитов | |||

| Погашение кредитов | |||

| Выплаты % за кредит | |||

| ЧДДС по финандеятельности | |||

| Остаток средств на конец |

Первоочередная задача такого бюджета – недопущение нехватки денежных средств на оплату срочных неотложных нужд компании.

Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

В чём отличия БДР и БДДС

Эти 2 бюджета преследуют разные цели.

БДР создаётся для анализа эффективности деятельности компании, прогнозирования прибыли и управления затратами.

БДДС предназначен в первую очередь для исключения кассовых разрывов, для оценки потребности в заёмных средствах, планирования исполнения обязательств перед налоговой и поставщиками, оптимизации плана закупок, исходя из имеющихся средств.

Различны и методы их составления. БДР формируется по методу начисления, т.е. расходы и доходы отражаются в момент их фактического совершения. В то время как БДДС – по кассовому методу: данные в него попадают только после списания/поступления средств на счета или в кассу компании.

Как составить БДДС косвенным методом

Баланс формируется с начала до конца выбранного отчётного периода. Такой баланс не продемонстрирует общую сумму дохода за выбранный отрезок времени или расходы на оплату товаров у контрагентов, но покажет: откуда были взяты средства на расходы, куда была потрачена прибыль за отчётный период и откуда было взято финансирование убытков компании.

Начальной точкой при построении отчёта таким способом является чистая прибыль компании. Поскольку показатель является «бумажным», то есть несвязанным с реальным наличием или отсутствием денег на счетах организации, его нужно подвергнуть корректировке.

В качестве корректировки к чистой прибыли нужно обязательно прибавить сумму амортизации за выбранный период времени. Дело в том, что амортизация фактически уменьшает прибыль компании и реальные доходы, но отдельной денежной статьёй не выделяется. Причина этого в том, что реальный расход средств происходит в момент покупки актива, а не в процессе его эксплуатации. Поэтому чистая прибыль и увеличивается на сумму амортизации, чтобы полученные данные соответствовали реальному положению дел.

Проводится ещё одна корректировка — на сумму изменения дебиторской задолженности (данные об этом берутся из балансового отчёта, который нужно сделать перед формированием БДДС косвенным методом). Если сумма задолженности выросла, значит нужно проверить договора и акты с контрагентами. Увеличение дебиторской задолженности проводится как отрицательная корректировка в балансе, а уменьшение (контрагент перевёл денежные средства, сократив свою задолженность перед компанией) — как корректировка в плюс.

Проводится корректировка на изменение кредиторской задолженности. Данные для этого берутся также из баланса. Принцип проведения корректировки сходный, но здесь увеличение кредиторской задолженности проводится как плюсовая корректировка (это недоплата и, соответственно, сохранение суммы на счетах компании), а уменьшение задолженности по кредитным обязательствам проводится в качестве минусовой корректировки.

Отдельно в рамках отчёта выводится столбец «Рост», в котором проводится анализ финансовых показателей. Столбец разделяется на 2 основных направления:— Активы. В качестве источников финансирования тут выступает продажа основных средств или произведённых товаров, сбор задолженности от контрагентов, а используются активы для покупки основных средств или товаров, продажи своих товаров в кредит или по постоплате. — Пассивы

Рост их происходит по причине получения займов и кредитов, а сокращаются за счёт погашения имеющейся задолженности.

Важно, чтобы итоговая сумма по всем возможным источникам финансирования вашей компании равнялась сумме направлений использования средств (принцип простой — каждый затраченный вашей компанией ₽ должен быть обеспечен полученным ₽). Такой же принцип характерен и для составления баланса.

Для того, чтобы информация воспринималась максимально удобно, можно переименовать часть полученных формулировок, сделав их удобно звучащими (к примеру, например «рост задолженности дебиторского плана» можно поменять на «продажа товаров по постоплате или в кредит», «падение задолженности» меняйте на «получение денег от контрагентов»).

Для того, чтобы сравнить полученный отчёт с прямым БДДС нужно вывести также общее сальдо по инвестиционной, финансовой и прямой операционной деятельности

Эти данные сформируют отражаемый в отчётности специальный блок «Итого сальдо по БДДС». Сумма итоговых поступлений и затрат должна соответствовать изменению суммы денег.