Книга учёта доходов и расходов для ип и ооо

Содержание:

- Содержание и правила заполнения

- Утром стулья, а вечером деньги

- Образец документа

- Что представляет из себя КУДиР?

- КУДиР для ИП и ООО в 2021 году

- Что считать доходом?

- Представление заполненных бланков в ИФНС

- Как отразить БСО в бюджетном учете?

- Как выглядит заполненный основной раздел книги

- Как оформляется книга учета — опломбирование и шнуровка

- Исправление ошибок

- Хранение учетной книги

- Ведение книги доходов и расходов при УСН: правила и ответственность

- Порядок заполнения КУДиР для ИП на УСН по шагам

- Что это такое

Содержание и правила заполнения

КУДиР должна содержать информацию, по которой будет осуществляться исчисление налога. Некоторым ИП она также нужна для заполнения деклараций. При разных формах отчетности («доходы минус расходы» или «доход») используются различные варианты документа и методы ведения. Главным образом в Книге отображаются данные о доходах, которые формируют налогооблагаемую базу. При этом следует учитывать, что не все поступления учитываются при расчете налога. Соответственно те доходы, которые не принимают участия в формировании единого налога, или вовсе не заносятся в документ, или фиксируются особым образом.

Состав КУДиР включает несколько разделов. Первая часть представляет собой титульный лист. В нем указывается код фирмы по ОКУД, дата начала ведения, адрес жительства или местонахождения, номера расчетных счетов, название банка и прочее. После титульного листа идут четыре раздела. ИП заполняют только те, которые относятся к расходам и доходам. Важными требованиями к ведению КУДиР являются:

- обоснование каждой записи первичным документом;

- подтверждение исправлений печатью и подписью ИП;

- написание только на русском языке;

- внесение записей с соблюдением хронологии;

- запись каждой операции в отдельную строку.

Утром стулья, а вечером деньги

Допустим, сперва вы выполнили какую-то работу (или передали товар – не суть) для ООО “Рога и копыта” на 1000 долларов – и подписали об этом акт (пусть это будет акт №1 от 30 июня 2019 года). А потом, 10 июля, вам на счет поступили деньги в оговоренном объеме. В этом случае вы будете записывать операцию в 1-й пункт части II первого раздела книги.

В первом столбце необходимо указать, на основании чего вам платят деньги: когда, какой документ и с кем вы подписали. Для нашего примера в первый столбец необходимо будет записать: 30.06.2019, Акт №1 от 30.06.2019, ООО “Рога и копыта”.

Далее все зависит от того, в какой валюте вы заключили сделку. Там отдельные графы для белорусских рублей и для иностранной валюты. Если в “белках” (столбец 2) нужно вписать только цифры, то для валюты нужно уточнить ее наименование. В нашем примере в столбец 3 впишем “USD”, а в столбец 4 – “1000”.

Столбец “Отгрузка” разбит по месяцам. В нашем примере это июль, ищем столбцы 17-18. Неудобство стандартной таблицы, которую предлагает налоговая, в том, что месяцы с июня по декабрь переползают вниз – таким образом, вам придется вручную считать строки. Допустим, за январь-май в первом столбце у вас уже накопилось 10 записей. Соответственно, наш пример вы пишете в 11 строке. Когда вы пролистаете таблицу вниз, до июня, не ошибитесь: запись должна быть не в первой строчке, а в той же, 11-й!

Итак, у вас есть два столбца: про документ (столбец 17) и про сумму (столбец 18). Речь идет о документе, который подтверждает перечисление вам денег: это не акт и не ваш счет, а документ из банка – например, платежное поручение (сокращенно ПП). Вы можете найти его номер в банковской выписке – в интернет-банкинге или в письмах банка вам на электронную почту. Там же будет указана дата, когда деньги поступили. Таким образом, в нашем примере в столбец 17 пишем “ПП №ХХХ, 10.07.2019”. Что касается столбца 18, если сумма в белорусских рублях, то все просто: сколько поступило на счет – столько и записываем. А вот если деньги пришли в валюте (как в нашем примере), то их сперва нужно перевести в белорусские рубли по курсу Нацбанка на день их поступления. Поскольку курс доллара на 10.07.2019 был 2,0498, то в нашем примере в столбец 18 запишем “2049,8”.

Лайфхак: удобная подборка курсов всех валют на любую дату есть на сайте Нацбанка.

Наконец, не забудьте заполнить чуть ниже графу “Итого за месяц”, суммировав все ваши поступления.

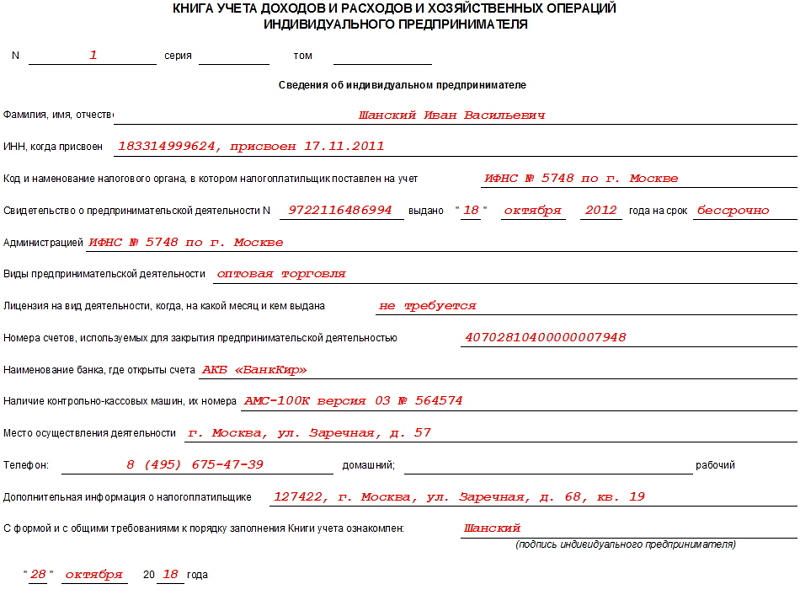

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Что представляет из себя КУДиР?

Все индивидуальные предприниматели и организации, если они выбрали для себя УСН, должны исправно вести книгу учета по расходам и доходам.

ИП должны отражать все свои бизнес операции в хронологическом порядке за отчетный период, в соответствии с данными из первичных документов.

Общие правила оформления книги учета по расходам и доходам:

- Предприниматель может вести книгу в электронном виде, но каждый раз по окончанию отчетного периода должен распечатать ее на бумажный носитель.

- Для каждого последующего налогового периода нужно открывать новую книгу.

- У книги учета по расходам и доходам, распечатанной в бумажном виде, каждая страница должна быть пронумерована, сама книга прошивается. Веревочка на последней странице заклеивается бумагой, на которой указывается количество страниц.

- Под данными расписывается руководитель организации (лично ИП).

- Также, если есть, ставится печать.

- Если при заполнении КУДиР была допущена ошибка, то после ее исправления под ней ставится роспись руководителя, обоснование исправления и дата коррекции. При наличии ставится печать.

Здесь представлен только краткий перечень основных правил, которых вы должны следовать при ведении книги учета по расходам и доходам.

Законодательство периодически изменяется и дополняется, поэтому появляется все больше нюансов, которые нужно учитывать.

.png)

КУДиР для ИП и ООО в 2021 году

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1

. Порядковый номер записи.

ГРАФА №2

. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

Если средства поступили в кассу , то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например,15.01.2021, ФД № 54 (отчет о закытии смены) .

Если средства пришли на расчетный счет , то записывается дата прихода и номер платежного поручения или выписки банка. Например,15.01.2021 п/п №100 либо15.01.2021 выписка банка №100 .

Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,15.01.2021 ПКО №100

Группировать БСО можно, только если они выписаны в течение одного дня.Обратите внимание!

С 1 июля 2021 года применятьбумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ

Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание!

Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер. Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД. Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2021 ФД №53 (чек на возврат)

,15.01.2021 товарная накладная №55 ,15.01.2021 п/п №55 ,15.01.2021 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание

, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3

. Содержание операции.

Данная графа не обладает слишком большой важностью. Примеры заполнения при доходе:

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2021 за оказание рекламных услуг .

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА .

- Получен доход. Торговая выручка за 15.01.2021 .

- Возврат средств покупателю по договору № 100/АА от 15.10.2020.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4

. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание

, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5

. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Что считать доходом?

В КУДиР учитываются как доходы от реализации товаров и услуг, так и внереализационные денежные поступления. К последним, например, относятся:

●

проценты, начисляемые на остаток по счету;

●

доходы от покупки или продажи валюты;

●

штрафы и пени от контрагентов, уплаченные за нарушения договоров;

●

имущество, право собственности на которое перешло безвозмездно;

●

дивиденды от участия в других компания.

Полный список таких доходов указан в статье 250 НКРФ.

К доходу не относятся личные деньги, которые вы сами переводили на свой расчетный счет, и возврат ошибочных сумм. Эти суммы не включаются в КУДиР и, естественно, с них не рассчитывается налог.

Представление заполненных бланков в ИФНС

С 2013 года индивидуальным предпринимателям и организациям, применяющим УСН, не нужно представлять пример Книги учета для заверения в ИФНС. Она не требуется и при подаче декларации по налогу. Исключение составляют случаи, когда местное законодательство предписывает предъявить пример Книги для применения сниженной ставки.

Если налоговая служба требует представить Книгу учета, ее нужно предоставить во избежание штрафа. Когда бланк не предоставлен в срок, на организацию и на руководителя налагаются отдельные штрафы.

Книга учета ведется индивидуальными предпринимателями и организациями, работающими по УСН. Заполнение документа, который можно скачать ниже в формате excel обязательно и для частного нотариуса. Представлять бланк в ИФНС для заверения теперь не требуется. В форму вносятся операции доходов и расходов, которые влияют на налогообложение. Все сведения указываются в хронологическом порядке, подтверждаются первичными документами.

Как отразить БСО в бюджетном учете?

Балансовый учет.

В связи с применением в отношении БСО нового кода КОСГУ – 349 предполагается, что такие объекты должны входить в состав материальных запасов. Вместе с тем в п. 119 Инструкции № 157н прямо указано, что бланочная продукция строгой отчетности к материальным запасам не относится. Получается, что положения Порядка № 209н и Инструкции № 157н прямо противоречат друг другу.

Ясность вносят разъяснения Минфина в письмах от 26.04.2019 № 02-07-07/31230, от 14.03.2019 № 02-06-10/16864. Сообщается, что положения Инструкции № 157н следует применять совместно с СГС «Концептуальные основы», согласно которому имущество, отвечающее критериям актива, подлежит отражению на балансе на соответствующих счетах рабочего плана счетов бухгалтерского учета.

По мнению финансового ведомства, в составе группы материальных запасов по соответствующим счетам аналитического учета счета 0 105 00 000 «Материальные запасы» учитываются материальные ценности, приобретенные (созданные) для использования (потребления) в процессе деятельности учреждения, в том числе поступившие на хранение, и в отношении которых определено материально ответственное лицо. К таким ценностям относятся, в частности, бланки строгой отчетности, приобретаемые учреждением в целях выполнения функциональной деятельности.

Исходя из этого, а также с учетом применения нового кода КОСГУ (349), введенного Порядком № 209н для отражения расходов на приобретение БСО, бланки строгой отчетности следует отражать на счете 0 105 36 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Специалисты Минфина заявляют, что в целях устранения возникших противоречий при подготовке очередных изменений в Инструкцию № 157н будет уточнен порядок учета указанных материальных ценностей.

Забалансовый учет.

Таким образом, БСО списываются с балансового счета на забалансовый в момент их выдачи со склада материально ответственному лицу для использования в рамках хозяйственной деятельности. В данном случае стоимость выданных с мест хранения бланков следует одновременно отнести на расходы текущего финансового периода (по дебету счета 1 401 20 272 «Расходы материальных запасов текущего финансового года»).

Поскольку финансисты не указывают, каким документом оформляется выдача БСО со склада, по нашему мнению, для этого можно использовать требование-накладную (ф. 0504204), ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

По мнению Минфина, БСО за балансом следует учитывать до момента их оформления (передачи) по назначению либо списания. Аналогичные правила прописаны в п. 337 Инструкции № 157н. При этом в силу названной нормы учреждениям необходимо решить, по какой стоимости вести забалансовый учет БСО: в условной оценке или по стоимости приобретения бланков. Свое решение необходимо закрепить в учетной политике.

В случае принятия решения комиссией учреждения по поступлению и выбытию активов о списании бланков строгой отчетности в результате их порчи, хищения оформляется акт о списании бланков строгой отчетности (ф. 0504816).

Если решение о списании принято в отношении бланков, находящихся на хранении (на складе) у субъекта учета, то их стоимость относится на расходы текущего финансового периода (по дебету счетов 1 401 10 172 «Доходы от операций с активами», 1 401 20 273 «Чрезвычайные расходы по операциям с активами») (Письмо № 02-07-07/31230).

Рассмотри порядок отражения БСО на примерах.

* * *

С 2019 года учет БСО ведется по-новому: они включаются в состав материальных запасов. Поступившие на склад БСО следует учитывать на балансе на счете 1 105 36 000. При выдаче бланков со склада материально ответственному лицу для использования в рамках хозяйственной деятельности их стоимость списывается с баланса и одновременно учитывается на забалансовом счете . Учет БСО за балансом осуществляется до момента их оформления (списания).

В связи с введением новых правил положения Инструкции № 157н, противоречащие им, будут уточнены.

Как выглядит заполненный основной раздел книги

Если сотрудник при увольнении не может самостоятельно забрать документ, его уведомляют об обязанности прийти или запрашивают разрешение на пересылку почтой. Тогда в 12-м столбце ставится дата уведомления и дата отправления ТК почтой при согласии работника. В 13-м столбце пишем номер уведомления.

Как оформляется книга учета — опломбирование и шнуровка

Книге учета желательно иметь твердую обложку, потому что работа с ней длится годы, а то и десятилетия, а затем она сдается в архив, где лежит еще десятки лет. Такая обложка — не обязательное требование к оформлению. Но ряд других принципов ведения этой учетной формы соблюдать необходимо. Напомним, что утверждены правила Поставновлением № 22. Этот нормативный акт определяем в том числее, как прошить книгу учета движения трудовых книжек, нумеровать страницы, использовать печать и так далее. Рассмотрим эти правила.

Обязательные требования к оформлению:

- страницы нумеруются заранее, до начала использования;

- книга должна быть прошнурована и опломбирована (или опечатана сургучом);

- заверена специальной надписью, где указано количество страниц. Заверяет руководитель фирмы (а не кадровый работник) подписью и печатью с указанием даты.

При использовании сургучной печати пломба ставится на кончики шнуровки, заходя частично на лист бумаги и на край обложки. Более распространен второй способ — опломбировать документы с помощью индикаторной пломбы. Это плоское устройство однократного применения с уникальным номером. При вскрытии такой пломбы на ней проявляется надпись — «вскрыто». Это сразу покажет попытку несанкционированного доступа к журналу с целью добавить или удалить страницы. Номер пломбы обязательно указывается на обложке рядом с заверительной надписью, иначе опломбирование недействительно.

ВАЖНО!

Минтруд России готовит изменение правил учета трудовых — в частности, планируется отмена сургучной печати. Пока существует лишь проект приказа, но у него есть все шансы быть принятым в скором времени.. Материалы по теме

Правила ведения и хранения трудовых книжек изменятся

Материалы по теме

Правила ведения и хранения трудовых книжек изменятся

Исправление ошибок

Так как книга учета движения трудовых книжек заполняется вручную, то ошибки и описки — нередкое явление при ведении учета. В установленных правительством Правилах нет норм, касающихся исправления ошибок в книге учета. Но по общепринятым положениям нельзя использовать корректор и писать поверх неверной информации. Обычно ошибочная надпись зачеркивается, правильные данные пишутся рядом с пометкой «исправленному верить», указанием должности и с подписью лица, сделавшего исправление. Но в установленной форме такой способ использовать сложно, так как для правильной записи и пояснения просто нет места. Можно либо предусмотреть заранее колонку для пояснений и уточнений, либо прибегнуть к другому способу исправления ошибок.

Второй вариант — применить правила исправления, которые используются при ведении самих трудовых книжек. Без зачеркивания в том столбце, где допущена ошибка, но строкой ниже, написать «запись недействительна». Затем еще ниже внести верные сведения.

Хранение учетной книги

Книга учета движения ТК и вкладышей к ним находится на рабочем месте сотрудника, ответственного за ее ведение. Ведется она до полного использования всех страниц столько лет, сколько для этого потребуется. После использования заводится новая, и нумерация в ней продолжается с той цифры, на которой окончилась предыдущая, а не начинается заново. Использованный журнал ни в коем случае не уничтожается, но и в архив сдается не сразу: в нем предстоит расписываться работникам при увольнении и получении документов, поэтому он хранится у кадровика, пока полностью не будет закрыт. И только заполненная от начала до конца книга учета сдается по описи на хранение в архив фирмы, где ей предстоит пролежать 50 лет.

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Обязан ли ИП на УСН вести КУДиР

Выполнение деятельности в формате предпринимателя предполагает осуществление учета в упрощенном формате. Данное правило упрощает многое и при использовании режима УСН. Однако, требование закона таково, что ИП должен вести учет доходов и расходов по налогообложению в специальном регистре, которым выступает данная книга.

Отказаться от ее применения предприниматель не может. На основании ее оформляется декларация по УСН. Здесь ИП должен записывать все операции, какие затрагивают определение единого налога по УСН. Книга по учету доходов и расходов нужна и при работе только по доходам, и при уменьшении их на произведенные расходы.

Оформлять ее можно любым доступным для предпринимателя способом. Это может быть осуществление записей в одноименном журнале на бумаге. Вести книгу ИП может и в электронном формате. При этом он должен ее распечатывать либо по завершении квартала, либо налогового периода.

Обязательно представлять ее в налоговую в настоящее время нет нужды. Это делается при поступлении соответствующего требования от ИФНС.

Изменения в 2020 году

В журнале теперь появился еще один раздел. Он должен содержать информацию по перечислению торгового сбора. Сделано это потому, что на УСН «Доходы» субъекты бизнеса могут снижать размер рассчитанного налога на произведенные перечисления по торговому сбору. В настоящее время торговый сбор существует пока что только в Москве.

В новом разделе все операции по уплате сбора отражаются в порядке хронологии, при этом осуществляется группировка их по кварталам.

Минфин подтвердил, что теперь книга доходов и расходов может не заверяться печатью. Данное правило связано с тем, что фирмы сейчас самостоятельно решают использовать им печать или нет. Печать теперь можно не ставить и на распечатанном в бумажном экземпляре КУДиР.

Действующее законодательство в сфере налогов устанавливает, что книга учета доходов и расходов для ИП на УСН и компаний, в новом виде должна отражать только доходы налогоплательщика. Включать в нее, как это делалось ранее, прибыль иностранных компаний, какие были подконтрольны субъекту, теперь не нужно.

Это сделано потому, что расчет налога на прибыль по деятельности контролируемой компании субъекты должны производить по другим регистрам, а в книгу необходимо включать только доходы самого налогоплательщика.

В таблице книги, где упрощенцы, применяющие ставку налога 6%, отражали перечисленные страховые взносы, переименована графа. Это позволяет теперь предпринимателям без ограничения учитывать страховые взносы в ПФР без разбиения их части.

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Что это такое

Книга доходов и расходов (КУДиР) используется для ведения бухгалтерии. Фактически она является бланком, в который вносятся все суммы и взносы. Открытие новой книги должно осуществляться для каждого отчетного периода, который включает в себя текущий год с 01.01 по 31.12.

Если системы налогообложения совмещаются, например, используется совокупность УСН и патента, то для каждого варианта применяется своя книга. Этот момент требуется учитывать, так как в случае отсутствия книги хотя бы по одному из вариантов налогообложения приведет к штрафам, которые имеют размер от 10000 рублей.

Такой пункт не зависит от того, кто занимается предпринимательской деятельностью – ИП или организация.

Целостность книги не должна нарушаться. Для этого разделы незаполненного типа также распечатываются и прошиваются. Любая книга должна быть в полноценном виде представлена к проверке по требованию налоговых органов и их сотрудников.

Ведется КУДиР в двух вариантах. Первым является электронный. Стоит учесть, что он должен распечатываться во второй вариант – бумажный. Это происходит в конце отчетного периода. Тогда же книга полностью прошивается, и производится нумерация страниц.

Бумажный вариант после всех операций заверяется лично предпринимателем или руководством организации. Стоит отметить, что все страницы, которые были заверены должны присутствовать. В противоположном случае налоговый орган может провести полноценную проверку всей отчетности.