Всё о страховании при ипотеке

Содержание:

- Как оформить страхование по ипотеке

- ВСК Страховой дом

- Ставки ипотечного страхования

- Как оформить договор ипотечного страхования через Сбербанк Онлайн

- Виды страхования при ипотеке

- Во сколько обойдется страхование жизни?

- Что относится к страховым случаям?

- Страхование ипотеки: где дешевле и выгодней

- Сбербанк Страхование

- Возможен ли отказ от ипотечного страхования?

- Насколько законны требования банков по страхованию имущества при ипотеке

- Возврат страховки при ипотеке

- Оформление страховки при ипотечном кредите в Сбербанке

- Отказ от страхования

- Обязательное страхование: от чего конкретно оно защищает

- Как сэкономить на ипотечном страховании

- Какую страховку при ипотеке лучше всего выбрать?

Как оформить страхование по ипотеке

Чтобы юридически правильно оформить эту процедуру следует провести небольшую подготовительную работу. Для начала нужно изучить рынок услуг, обратившись к знакомым или связаться на сайтах этих компаний через специализированные Интернет-ресурсы.

Если это затруднительно, то можно проконсультироваться с банковскими работниками, которые могут посоветовать. Обычно есть несколько фирм, с которыми работает это учреждение. Не исключено, что вам могут посоветовать неплохую страховую компанию.

ВАЖНО! Обратите внимание на процентные ставки и тарифы предлагаемой вам структуры. Анализ рынка этого вида услуг указывает на то, что расценки могут разниться. Это соответственно отразится на ваших финансовых затратах

Это соответственно отразится на ваших финансовых затратах.

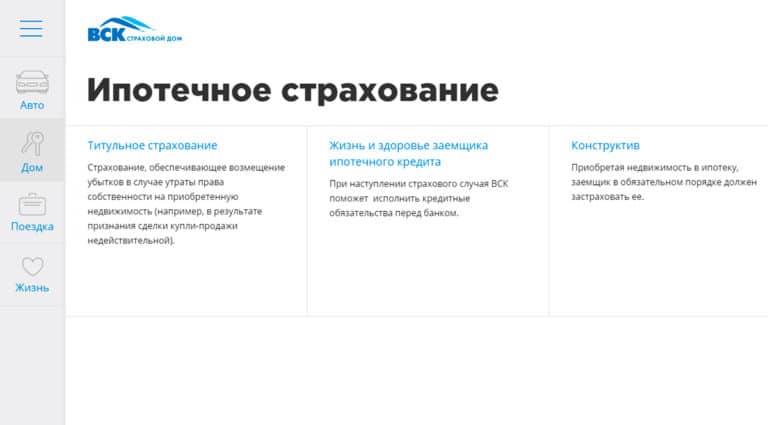

ВСК Страховой дом

ВСК страховой дом предлагает все виды ипотечного страхования: титульное, защита конструктивных элементов, страховка жизни и здоровья заемщика. Компания соблюдает все правила оформления документов для кредитной организации и не затягивает с рассмотрением дела. Правила страхования и тарифные ставки выложены в открытом доступе, с ними стоит ознакомиться перед заключением договора.

На сайте страховой можно подобрать нужный тариф и выбрать удобный офис для заключения договора. Для клиентов, которые заключили многолетний договор есть раздел с онлайн оплатой и активацией плиса. Также в личном кабинете ВСК есть возможность сообщить о страховом случае и проверить статус рассмотрения дела.

Несмотря на то, что обязательным является лишь страхование конструктивных элементов, защита титула поможет сохранить финансовую независимость. В случае признания сделки недействительной, страховая компания исполнит кредитные обязательства перед банком. ВСК страховой дом предлагает выгодные условия, большой список аккредитованных банков и множество покрываемых рисков.

Ставки ипотечного страхования

Полностью тариф на страхование по ипотеке по средним показателям составляет 1 процент от страховой суммы, то есть цены покупаемого недвижимого объекта, которая устанавливается банком и состоит из:

- Стоимости жизненного страхования (от 0,15 до 5 процентов в соответствии с полом, возрастом и состоянием здоровья страхователя).

- Цены страхования недвижимого объекта от повреждений или гибели ( от 0,1 до 0,77 процентов, на что влияют вид самого здания и дата его постройки).

- Цены страхования титула (от 0,2 до 0,4 процентов от числа переходов прав собственности).

Где дешевле стоимость ипотечного страхования?

Для банковского учреждения при осуществлении комплексного страхования заемщиков и обеспечения залога комфортны и выгодным является подписание договора о взаимодействии с учреждениями страхования с описанием рабочего порядка, тарифов и формы выплат платежей по страховке.

Соглашение о страховании по ипотеке оформляется на время действия кредитного соглашения или на один год с условием продления.

Его цена составляет диапазон от 0,9 до 1,1 процента страховой стоимости.

Оформление такого соглашения производится до приобретения кредита, а выплата страховой премии может быть осуществлена заемщиком путем перечисления из стоимости получаемого займа.

Траты заемщика

Расходы по соглашению рассчитываются со времени его оформления при учете следующих аспектов:

- Страхование жизни и здоровья заемщика осуществляется до приобретения займа в банке.

- Объект залога подлежит страхованию с момента обретения заемщиком прав собственности при покупке жилого объекта на первичном рыночном пространстве.

- Недвижимый объект подлежит страхованию со дня приобретения ипотечной ссуды, если он был куплен на вторичном рыночном пространстве.

Выплата платежей по страховому соглашению осуществляется каждый год с уменьшением суммы платежа соразмерно сокращению долга перед кредитором.

Общая сумма трат может дойти до 1,5 процентов ежегодно от оставшейся суммы.

Официально опубликованные рейтинги не всегда являются действительным гарантом состоятельности страховых учреждений.

Вами непременно должна быть затребована действующая лицензия фирмы, а также просмотрена ее денежная отчетность (доступная).

Например, соотношение объемов премий страхования и валовых выплат должно существовать согласно пропорции 40/60, если же часть первого показателя заметно увеличена, это может сказать лишь о ненадежности организации.

Например, соотношение объемов премий страхования и валовых выплат должно существовать согласно пропорции 40/60, если же часть первого показателя заметно увеличена, это может сказать лишь о ненадежности организации.

Опасения должны вызывать также предложенные огромные скидки и демпинговые цены.

При выборе места, где ипотечное страхование обойдется Вам дешевле, учитывайте, что многие фирмы находятся в сотрудничестве лишь с установленными банками- партнерами.

Среди наиболее крупных учреждений страхование по ипотеке на выгодных условиях по средним ставкам предоставляется организацией “Allianz” (ставка от 0,46 процентов), но нужно знать, что компания предъявляет в высшей степени строгие требования к клиентам. Организация «Макс» при высокой ставке от 0,85 процентов обладает очень высокий показатель одобрения заявок, сотрудничество данной фирмы возможно лишь с ограниченным количеством кредитующим учреждений.

Выбирая страховщика для ипотеки все о страховых условиях и ставках можно выяснить, обратившись к консультантам, или непосредственно в банке, который предположительно займется оформлением займа.

Множество аспектов влияют на окончательный размер тарифов, но в предложениях организаций, входящих в страховой рынок, средние показатели не особо отличаются.

Даже если Вам кажется, что в ипотечном страховании не существует особой необходимости, не нужно сразу же от него отказываться. Такая мера несомненно защитит Ваши имущественные интересы и сделает кредитование более надежным.

Как оформить договор ипотечного страхования через Сбербанк Онлайн

Оформление и продление страхового полиса при ипотеке предусмотрено в 2-х вариантах: в офисе страховой компании или в онлайн-режиме. Дистанционно оформить договор допускается на сайте СК или через интернет-банк.

- значительная экономия времени и простая процедура (для заполнения полиса нет необходимости вводить личные данные, поскольку они уже имеются в аккаунте пользователя);

- более низкие тарифы на покупку страховых ипотечных продуктов по сравнению с аналогичной процедурой в офисе.

Вам может быть интересно:

Опция доступна для владельцев мобильных устройств на ОС Android и iOS. Покупка личной страховки или кредитуемого объекта недвижимости через мобильное приложение осуществляется следующим образом:

- пользователь проходит авторизацию для входа в Сбербанк Онлайн;

- потребуется открыть «Каталог», а в нем – раздел «Страхование»;

- затем нужно выбрать нужный страховой полис – по страхованию недвижимости или жизни (или оба сразу);

- дальше нужно ознакомиться с условиями страхования и с расчетами;

- затем нажать «Купить» и выбрать способ оплаты;

- со счета будут списаны деньги;

- электронная версия полиса будет направлена пользователю по электронной почте.

Виды страхования при ипотеке

Обычно существуют следующие варианты ипотечного страхования:

Страхование недвижимого объекта

Такое страхование, то есть страхование недвижимого объекта, совершается, если существует риск возникновения пожара, землетрясения, наводнения, а также иных стихийных катастроф или техногенных бедствий. Возможны и ситуации с кражей собственности из жилого помещения, не такие риски могут быть предусмотрены не всякими страховыми договорами.

Стандартное страхование по ипотеке охватывает только лишь целостность застрахованного объекта, то есть его стен, перекрытий и тому подобное. Во время всего срока действия кредита со страхователем и его недвижимым объектом могут произойти самые разные ситуации, но выход из них всегда должен быть успешным, чему поспособствует использование заемщиком услуг, предоставляемых страховщиком.

Стандартное страхование по ипотеке охватывает только лишь целостность застрахованного объекта, то есть его стен, перекрытий и тому подобное. Во время всего срока действия кредита со страхователем и его недвижимым объектом могут произойти самые разные ситуации, но выход из них всегда должен быть успешным, чему поспособствует использование заемщиком услуг, предоставляемых страховщиком.

Заемщик должен быть заинтересован в безопасности и защите себя от всех подобных напастей не меньше, чем держатель залога. Организация, занимающаяся собственно кредитами, чаще подвергает страхованию только кредитные суммы, тогда как заемщику будет выгодно застраховать целостную цену недвижимого объекта, чтобы тогда, когда страховой случай действительно произойдет, весь понесенный ущерб был полностью компенсирован.

Страхование жизни и трудоспособности страхователя

Во время полного срока действия кредита заемщик может претерпеть всяческие неприятные ситуации, к примеру, заболевание, приобретение различного вида травм, полная или частичная утрата трудоспособности, и, наконец, летальный исход.

Во время полного срока действия кредита заемщик может претерпеть всяческие неприятные ситуации, к примеру, заболевание, приобретение различного вида травм, полная или частичная утрата трудоспособности, и, наконец, летальный исход.

Обязанностью заемщика является страхования себя от подобных ситуаций, потому что если данные неприятности случатся, может возникнуть невозможность зарабатывания страхователем средств на собственное существование.

Денежная нагрузка на бюджет заемщика многократно возрастет, так как появится необходимость восстановления здоровья, тогда как обязательства по выплате ипотечного кредита никуда не денутся. Поэтому, при приобретении заемщиком ипотеки, кредитор не может не быть заинтересован жизнью страхователя, его состоянием здоровья и уровнем трудоспособности, так со всеми этими аспектами непосредственно связаны ипотечные выплаты.

Отсутствие страхования на случай возникновения таких рисков может быть обусловлено разве что наличием у заемщика дополнительного финансового источника, которым можно будет воспользоваться, находясь в состоянии временной утраты трудоспособности. Такой источник должен быть достаточно велик для того, чтобы существовала возможность обеспечивать собственную жизнедеятельность, оплачивать траты, идущие на восстановление здоровья и совершать выплаты по ипотечному кредиту. Иначе на страхователя могут быть наложены штрафные санкции.

Страхование титула

Страхование титула- это возникновение риска потери права на имущество, находящееся в собственности вследствие появления претензий на данное право, исходящих от неких третьих лиц. Этот вариант страхования важен в достаточной степени, но используется не так часто, как два вида, описанных выше.

Страхование титула- это возникновение риска потери права на имущество, находящееся в собственности вследствие появления претензий на данное право, исходящих от неких третьих лиц. Этот вариант страхования важен в достаточной степени, но используется не так часто, как два вида, описанных выше.

Титульное страхование сводит к минимуму риски посягательства на полученный заемщиком недвижимый объект со стороны иных лиц и дает гарантию на правовую безопасность данной сделки. И даже если этим типом страхования не позволяется возврат недвижимого объекта, в любом случае есть возможность защиты своих денежных вложений в этот самый объект.

Выбор некоего определенного варианта недвижимого объекта ( будь то первичный, или вторичный) вовсе не гарантирует защиту от риска утраты права собственности, потому что в теории строительная фирма может осуществить продажу одного и того же помещения сразу нескольким субъектам.

Во сколько обойдется страхование жизни?

ЦµÃ½Ã Ã½Ã° ÃÂÃÂÃÂðÃÂþòðýøõ öø÷ýø ÿÃÂø øÿþÃÂõúõ ÃÂð÷ýÃÂÃÂÃÂàò ÷ðòøÃÂøüþÃÂÃÂø þàÃÂûõôÃÂÃÂÃÂøàÃÂðúÃÂþÃÂþò:

- ÃÂþûøÃÂøúð ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø. ÃÂüõýýþ þýð ÃÂÃÂÃÂðýðòûøòðõàÃÂð÷üõàñð÷þòþóþ ÃÂðÃÂøÃÂð.

- ÃÂðýú, ÿÃÂõôþÃÂÃÂðòûÃÂÃÂÃÂøù úÃÂõôøÃÂ. ÃÂÃÂþ ÃÂòÃÂ÷ðýþ àÃÂð÷üõÃÂþü úþüøÃÂÃÂøø, úþÃÂþÃÂÃÂàñõÃÂõàÃÂøýðýÃÂþòþõ ÃÂÃÂÃÂõöôõýøõ, ÷ð ÿþÃÂÃÂõôýøÃÂõÃÂÃÂòþ ÿÃÂø þÃÂþÃÂüûõýøø ÃÂÃÂÃÂðÃÂþòþóþ ÿþûøÃÂð öø÷ýø ôûàøÿþÃÂõúø.

- ÃÂþ÷ÃÂðÃÂà÷ðõüÃÂøúð. çõü ÃÂÃÂðÃÂÃÂõ ÃÂõûþòõú, ÃÂõü üõýõõ òÃÂóþôýÃÂü ôûàýõóþ þúðöõÃÂÃÂàÃÂõýð. ÃÂÃÂôÃÂü, ÿõÃÂõÃÂõôÃÂøü þÃÂüõÃÂúàò 60 ûõàÃÂÃÂÃÂðÃÂþòÃÂøúø ø òþòÃÂõ ÃÂðÃÂÃÂþ þÃÂúð÷ÃÂòðÃÂàò þÃÂþÃÂüûõýøø ÿþûøÃÂð.

- ÃÂôþÃÂþòÃÂõ ÷ðõüÃÂøúð. çõûþòõúð þñÃÂ÷ÃÂÃÂà÷ðÿþûýøÃÂàðýúõÃÂÃÂ, ò úþÃÂþÃÂþù ÿÃÂøôõÃÂÃÂàÿÃÂðòôøòþ ÿÃÂþÿøÃÂðÃÂàòÃÂõ øüõÃÂÃÂøõÃÂàÃÂÃÂþýøÃÂõÃÂúøõ ÷ðñþûõòðýøÃÂ. ãòõûøÃÂõýøàÃÂÃÂþøüþÃÂÃÂø ÃÂÃÂÃÂðÃÂþòúø ýõ ø÷ñõöðÃÂàÿÃÂø ýðûøÃÂøø ø÷ñÃÂÃÂþÃÂýþóþ òõÃÂð.

- ÃÂÃÂþÃÂõÃÂÃÂøàÃÂõûþòõúð. ÃÂÃÂûø ÃÂðñþÃÂð ÷ðõüÃÂøúð ÃÂòÃÂ÷ðýð àÿþòÃÂÃÂõýýÃÂüø ÃÂøÃÂúðüø, ú ÿÃÂøüõÃÂÃÂ, ÿþöðÃÂýÃÂù, ÃÂðÃÂÃÂõàø ôÃÂÃÂóøõ, ÃÂþ ÃÂõýð ÿþûøÃÂð þúðöõÃÂÃÂà÷ýðÃÂøÃÂõûÃÂýþ òÃÂÃÂõ.

àðÃÂÃÂÃÂøÃÂðÃÂàÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ ÃÂþÃÂýÃÂàÃÂÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø ÿÃÂðúÃÂøÃÂõÃÂúø ýõòþ÷üþöýþ. àþñÃÂõü þýð þÿÃÂõôõûÃÂõÃÂÃÂàúðú ÃÂÃÂüüð úÃÂõôøÃÂð, ÃÂüýþöõýýðàýð ñð÷þòÃÂù ÃÂðÃÂøÃÂ. ÃÂþ ÿÃÂø þúþýÃÂðÃÂõûÃÂýþü ÃÂðÃÂÃÂõÃÂõ ÃÂÃÂÃÂðÃÂþòÃÂõ úþüÿðýøø ÃÂÃÂøÃÂÃÂòðÃÂàõÃÂõ ÿþýøöðÃÂÃÂøõ ø ÿþòÃÂÃÂðÃÂÃÂøõ úþÃÂÃÂÃÂøÃÂøõýÃÂÃÂ, úþÃÂþÃÂÃÂõ ÷ðòøÃÂÃÂàþàòÃÂÃÂõÿõÃÂõÃÂøÃÂûõýýÃÂàÃÂðúÃÂþÃÂþò.

Что относится к страховым случаям?

le=»padding-left: 20px; margin-left: 22px; border-left: 4px solid #c4a800;»>Оспорить право собственности на недвижимость можно только в судебном порядке. Если лицо претендует на помещение и направило исковое заявление, новому владельцу вышлют повестку. В сложившейся ситуации необходимо незамедлительно уведомить страховую компанию. Сроки, в течение которых потребуется выполнить действие, заранее фиксируются в договоре. Нарушать период обращения нельзя.

Страховщик находится на стороне заемщика

Компании важно, чтобы клиент отстоял право собственности. Поэтому лицу обычно рекомендуют опытных и известных адвокатов

Однако человек может нанять своего юриста.

Дополнительно рекомендуется уведомить банк о сложившейся ситуации. Если в результате разбирательства гражданина всё же лишат права на помещение, будет выплачена компенсация. Когда принимается решение о наложении обременения на объект без смены собственника, случай страховым не признаётся. В этой ситуации компенсация не выплачивается.

Страхование ипотеки: где дешевле и выгодней

Так как ипотека является одной из самых распространенных банковских услуг, то страхование ипотеки получает не меньшую популярность, как обязательная дополнительная опция.

Рассмотрим предложения самых известных компаний на рынке страхования.

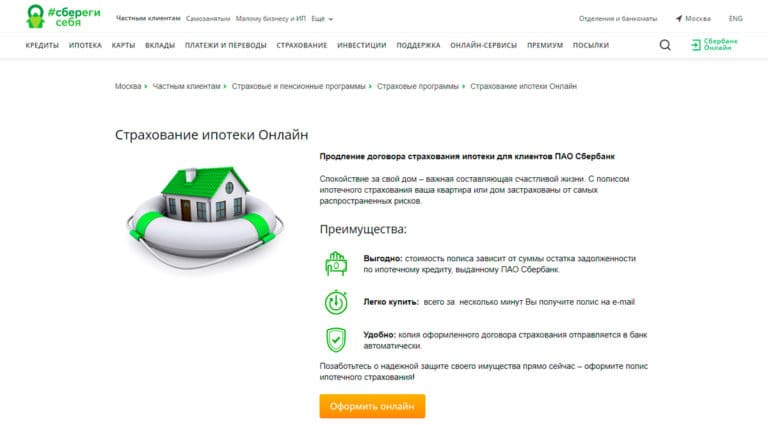

1. Сбербанк страхование ипотеки.

Самый крупный банк страны — Сбербанк России — предлагает страхование своим клиентам очно и онлайн по адресу sberbank.ru. На сайте есть возможность оформить полис удаленно, реализация этой услуги доступна на sberbankins.ru.

Почему стоит выбрать страхование в Сбербанке:

- страховая компания сама подает документы в Сбербанк;

- большой опыт работы и стабильное финансовое положение, ответственность за которую несет Сбербанк России;

2. ВТБ Страхование ипотеки.

Дочерняя компания крупнейшего банка России – ВТБ. Одно это вызывает доверие к деятельности страховой организации. К тому же, ВТБ Страхование для ипотеки предлагает самые выгодные условия, существующие на рынке. Почему стоит обратиться именно сюда:

- система скидок, предлагающая более выгодный вариант за оформление полного страхового пакета на все виды рисков;

- самое дешевое страхование ипотеки на рынке, минимальный тариф обойдется страхователю всего в 1800 рублей в год;

- стабильность, гарантируемая банком ВТБ.

- оформить страховой полис можно подав онлайн-заявку на сайте компании vtbins.ru. Этот ресурс отличается удобным и интуитивно понятным интерфейсом, а также наличием полезных онлайн-сервисов.

3. ВСК.

Компания Страховой дом ВСК входит в пятерку лидеров среди конкурентов в России. Предоставление всех видов страхования ипотеки является самой популярной услугой компании. Исчерпывающую информацию об условиях договора и выдвигаемых к оформлению требованиях можно получить на официальном сайте организации по адресу vsk.ru. Плюсом данной страховой компании является тот факт, что она имеет аккредитацию для работы в наиболее известных отечественных банках, таких как ВТБ и Сбербанк.

4. РЕСО-Гарантия.

РЕСО-гарантия разработала новую ветвь с предложением страхования ипотеки под созвучным названием «РЕСО-Ипотека». Подробно об услуге рассказано на сайте компании reso.ru. Она получила заслуженное признание у клиентов по следующим причинам:

- Иногда заемщики принципиально не хотят страховаться у партнеров банка, предоставляющего кредит. Для этого РЕСО-Ипотека подходит как нельзя лучше, как незаинтересованное физическое лицо.

- Приемлемые тарифы.

- На сайте предоставлен удобный онлайн-калькулятор, помогающий рассчитать страхование ипотеки.

5. Альянс (РОСНО).

Данная компания уверенно покоряет страховой рынок и уже входит в 50-ку самых крупных отечественных страховщиков. Альянс предоставляет все три вида страхования ипотеки. Компания славится своей безукоризненной деловой репутацией и серьезным отношением к делу, чем выгодно отличается от конкурентов. На сайте компании allianz.ru, по традиции, можно оформить заявку онлайн-способом.

6. Ингосстрах.

Известная страховая организация Ингосстрах полюбилась клиентам своим лояльным подходом. Все подробности можно узнать на официальном сайте компании ingos.ru.

7. АльфаСтрахование.

АльфаСтрахование – участник финансового консорциума Альфа-Групп и крупнейшая частная страховая компания России. Имея такую финансовую подоплеку, организация дает высокие гарантии своей деятельности, что не может не вызывать доверия. Также для клиентов Альфа-Банка всегда действуют персональные предложения. Среди прочих достоинств данной страховой компании можно выделить стаж работы более 20 лет, продуманный онлайн-сервис, с которым можно ознакомиться на сайте компании alfastrah.ru. АльфаСтрахование получила высшую оценку надежности категории А++.

8. СОГАЗ.

СОГАЗ не так давно начал развивать новое направление в работе – страхование ипотеки, но уже делает значительные успехи на непривычном для себя поприще. Все пункты договора, необходимые к изучению, можно найти на сайте sogaz.ru. Достоинства страховой компании СОГАЗ:

- при оформлении трех видов страхования ипотеки работает система скидок;

- аккредитация почти во всех известных банках России;

- индивидуальный расчет тарифов для каждого клиента.

Сбербанк Страхование

Купите полис Сбербанк страхование на сайте компании и защитите недвижимость от пожара, природных явлений, ущерба третьими лицами. Договор начинает действовать с начала следующего дня за днем уплаты страховой премии. Информация автоматически передается в банк, заемщику не нужно предоставлять пакет документов и самостоятельно уведомлять кредитную организацию.

Страховая гарантирует защиту имущества и поможет сохранить семейный бюджет от непредвиденных расходов. Договор предполагает страховку конструктивных элементов квартиры или дома от пожара, взрыва газа, стихийных бедствий, затопления. Полис удобно пролонгировать, для этого нужно оплатить ежегодный тариф и полис автоматически активируется с момента окончания действия предыдущего договора.

Если произошел страховой случай, компания помогает составить заявку и проконсультирует по дальнейшим действиям. В любой момент можно связаться с сотрудником по номеру поддержки или обратиться за помощь через онлайн форму на сайте. Статус обращения отслеживается в личном кабинете клиента. Сбербанк страхование — это надежная компания с хорошим рейтингом и высокими оценками пользователей сайта.

Возможен ли отказ от ипотечного страхования?

Отказ от ипотечного страхования- процесс довольно сложный и обладающий массой нюансов. Прежде чем его реализовать, стоить проконсультироваться со специалистом, дабы избежать трудностей в дальнейшем, причем сделать это нужно до подписания страхового договора.

В наше время банк по закону может определить страховые условия для своего клиента, но, в свою очередь, эти условия необязательно должны быть целиком и полностью приняты заемщиком.

Если получится доказать, что такая услуга была оформлена и оплачена при том, что клиент не был об это осведомлен- деньги подлежат возврату по недавно принятому закону, согласно которому стало возможно оформление процедуры по возврату страховых средств.

Насколько законны требования банков по страхованию имущества при ипотеке

Стоит вопрос, над которым ведутся споры: обязательно ли страхование ипотеки? Ответим, опираясь на законы и судебную практику.

Федеральный закон №102 «Об ипотеке (залоге недвижимости)» говорит о том, что дебиторы в обязательном порядке должны страховать предмет залога. Про другие разновидности страхования информации нет.

Гражданский кодекс Российской Федерации ст.935 определяет личное страхование при ипотеке как добровольное. Но кредиторы настаивают на ее оформлении. Это необязательная услуга, однако, если на нее не согласиться, процентная ставка кредита может увеличиться как минимум на 1%.

То же самое можно сказать и о титульном страховании. От него можно отказаться, но тогда заем будет предоставляться вам на менее выгодных условиях, так как для банка вы, как дебитор, будете предоставлять более высокие потенциальные риски, чем клиенты, согласившиеся на все условия.

Разрешения судебных споров над требованиями об обязательном заключении договора страхования жизни и здоровья для ипотеки подтверждают, что это не что иное, как злоупотребление свободой договора, если после отказа от оформления страхования в займе клиенту отказывали.

По этому поводу в Указаниях Центрального Банка от 20.11.2015 № 3854 есть следующая информация: дебитор может отказаться от навязанного ему страхового продукта в течение 5 рабочих дней с момента заключения договора. Внесенная им сумма должна быть возвращена в полном размере.

В то же время ЦБ РФ уведомляет, что в случае отказа клиента от страхования банк оставляет за собой право изменить начальные условия кредитного договора, в частности поднять процентную ставку по кредиту.

Это положение уже вписано в большую часть договоров ипотеки. Заимодатели часто прибегают к своему праву отказать клиенту в кредите, если он не принимает все требования договора. Об этом можно прочесть в документах о предоставлении займа. Кредиторы посылают клиентам уведомление о требовании оформить страхование ипотеки, в противном случае они отказывают в предоставлении кредита. Если клиент не согласится на условия банка, то ему придется вернуть всю сумму займа, иначе его ждет суд.

Если граждане подают обжалование на решение суда о том, что навязывание страхования ипотеки нарушает их права, то получают отказ, так как при заключении договора данные аспекты обсуждаются обеими сторонами, и клиента предупреждают о последствиях.

Если вы подписали договор, это подразумевает, что документ был вами изучен, и со всеми условиями вы согласились.

Возврат страховки при ипотеке

К»Ã¸ÃµÃ½Ã Ã¡Ã Ã¼Ã¾Ã¶ÃµÃ Ã²ÃµÃÂýÃÂÃÂàôõýÃÂóø, þÿûðÃÂõýýÃÂõ øü ÷ð ÿÃÂøþñÃÂõÃÂõýøõ ÿþûøÃÂð ÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø ø ÷ôþÃÂþòÃÂÃÂ. àÃÂðúöõ ÃÂøÃÂÃÂûð. ÃÂþ ÃÂôõûðÃÂàÃÂÃÂþ üþöýþ ÃÂþûÃÂúþ ÿÃÂø ÃÂþñûÃÂôõýøø ýõÃÂúþûÃÂúøàÃÂÃÂûþòøù:

- á üþüõýÃÂð ÷ðúûÃÂÃÂõýøàôþóþòþÃÂð ýõ ÿÃÂþÃÂûþ õÃÂõ 14 ÃÂÃÂÃÂþú. ÃÂÃÂûø ÿÃÂþÃÂûþ ñþûÃÂÃÂõ òÃÂõüõýø, òõÃÂýÃÂÃÂàÿþûýÃÂàÃÂÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø ÿÃÂø øÿþÃÂõúõ ýõ ÿþûÃÂÃÂøÃÂÃÂÃÂ.

- ÃÂð ÃÂÃÂúðààúûøõýÃÂð õÃÂÃÂàûøÃÂýÃÂù ôþóþòþà(áÃÂ/úûøõýÃÂ).

- àÃÂûÃÂÃÂðõ þÃÂþÃÂüûõýøàúþûûõúÃÂøòýþóþ ôþóþòþÃÂð (áÃÂ/úûøõýÃÂ/ñðýú), ÃÂÃÂþ ðúÃÂÃÂðûÃÂýþ ôûàÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø, ýõþñÃÂþôøüþ òýøüðÃÂõûÃÂýþ ø÷ÃÂÃÂøÃÂàÃÂõúÃÂàôþúÃÂüõýÃÂð. àýõü ÿÃÂþÿøÃÂðýàòÃÂõ ÃÂÃÂûþòøàôûàÃÂðÃÂÃÂþÃÂöõýøÃÂ.

Оформление страховки при ипотечном кредите в Сбербанке

g class=»wp-image-32 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg» alt=»» width=»279″ height=»259″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg 551w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11-300×279.jpg 300w» sizes=»(max-width: 279px) 100vw, 279px»>Одним из наиболее комфортных и простых способов приобрести необходимый страховой полис станет его оформление через Сбербанк. Стоимость составляет 0,12 — 0,25%. Оформлением занимается дочерняя компания, благодаря чему весь процесс занимает минимум времени и наиболее удобен для заемщика.

Чтобы приобрести полис страхования при ипотеке необходимо заранее подготовить пакет документов. При оформлении через приложение Сбербанк онлайн потребуется предоставить сканы документов:

- Паспорт гражданина РФ, выступающего в роли заемщика.

- Официальное заявление о заключении договора.

- Заполненная анкета. В нее следует внести данные о заемщике.

- Документ, подтверждающий право собственности на объект недвижимости.

- Расчет, выполненный экспертом. В нем отражена стоимость квартиры или дома на момент заключения сделки.

- Ксерокопию технического паспорта объекта недвижимости.

После того, как все документы подготовлены и у заемщика есть необходимые сканы, можно приступать к оформлению полиса:

- Оформление полиса осуществляется на официальном сайте Сбербанка На первом этапе необходимо перейти по вкладке «Частным клиентам».

- Затем потребуется перейти во вкладку «Застраховать себя и имущество».

- Затем следует выбрать «Страхование ипотеки оформить Онлайн».

- В открывшемся окне представлена информация о преимуществах данного типа страхования при ипотеке. Внизу располагается оранжевая активная кнопка «Оформить полис»

- Перед пользователем открывается окно, в котором следует выбрать подходящий объект недвижимости дом/квартира.

- В новой вкладке клиента ждет информация о том, какие риски покрывают выплаты в случае возникновения страхового случая.

- Клиенту потребуется самостоятельно заполнить необходимые данные. Их можно уточнить в техническом паспорте, а также в остальных документах, заранее подготовленных для оформления.

- Следующим этапом необходимо ввести промокод. При его отсутствии или в случае, когда система не реагирует, специалисты рекомендуют незамедлительно прозвонить на горячую линию Сбербанка. Телефон для связи с оператором 8 800 555 555 7. После этого система в автоматическом режиме рассчитает стоимость полиса страхования при ипотеке.

- Следующим этапом нужно ввести данные прежнего договора страхования.

- Потребуется ввести личные данные. Допущенная ошибка при вводе данных приведет к невозможности оформления страховки.

- Введение информации о месте регистрации страхователя.

- Следующим этапом станет введение контактной информации телефона и электронного адреса. Если адрес регистрации совпадает с адресом недвижимости, то достаточно поставить галочку в нужной графе

- Если же адрес регистрации не совпадает с адресом недвижимости, то потребуется снять галочку и дополнительно внести информацию об адресе объекта недвижимости.

- После того, как система предложит еще раз проверить правильность введенных данных, переходим к заключительному этапу.

- В нижней части страницы следует указать, что все данные проверены и активировать кнопку «Продолжить».

- Далее система в автоматическом режиме формирует страховой полис и отправляет его на электронную почту. Одновременно с этим, на бумажном носителе полис отправляется в отделение Сбербанка, где заверяется официальной печатью и уже заказным письмом будет выслан страхователю.

Отказ от страхования

Главное, что необходимо знать при попытке обзавестись ипотекой, – все виды страхования, кроме имущественного, являются добровольными. Это закреплено законодательно в постановлении Правительства РФ № 386 «О случаях допустимости соглашений между кредитными и страховыми организациями». Однако, при отказе от них, банки увеличивают годовую процентную ставку в среднем на один процент. Казалось бы, всё просто – вооружаемся калькулятором и просчитываем, какой вариант выгоднее. Увы, простота эта лишь кажущаяся.

Давайте представим, что мы изначально собираемся погасить ипотечный кредит досрочно. Вот тут-то и возникает очень важный нюанс: быть уверенным в получении остатка страховой премии можно лишь в том случае, если такая возможность явно указана в договоре. Никакие обещания страховщиков: «Вернём, конечно», – в расчёт принимать нельзя. Ну, по крайней мере, до тех пор, пока не принят законопроект на эту тему, находящийся сейчас в Госдуме.

Итак, формулируем вывод: при намерениях погасить кредит досрочно необходимо проконтролировать наличие в договоре пункта о возврате остатка страховой премии.

Если такого пункта добиться не удалось, оформлять страховой полис только на год с последующей пролонгацией. Если банк такой вариант не устраивает, отказываться от страховки вообще.

Но и это ещё не всё: отделаться от страховки не так уж и просто. У банка есть железобетонный аргумент в любом споре: он может отказать в ипотечном кредите без объяснения причин. Что же делать бедному заёмщику. Если договор пришлось всё-таки подписать, то его можно и расторгнуть.

Обязательное страхование: от чего конкретно оно защищает

Под действие такой страховки подпадает непосредственно конструкция, то есть стены, полы, окна и пр. Пример: при затоплении ванной комнаты соседями квартира осталась пригодной для проживания, не пострадала внешне и не перестала существовать. Это не будет являться страховым случаем в рамках обязательного страхования. К страховым случаям будут относиться: пожар, взрыв газа, падение самолета (маловероятно, но возможно), стихийное бедствие, незаконные действия третьих лиц.

В оформлении страховки заинтересованы и кредитор, и заемщик — для второго это возможность взять кредит по сниженной ставке, а иногда даже на более выгодных условиях по сумме первоначального взноса. Кроме того, заемщик таким образом может иметь гарантию защиты себя и своей семьи от непредвиденных обстоятельств.

Как сэкономить на ипотечном страховании

Программа страхования, предлагаемая сотрудниками кредитора — это, как правило, продукт, невыгодный заемщикам. Большинство банков выступают в роли посредников между истинным страхователем, той организацией, с которой по факту заключается договор, и которая впоследствии при необходимости будет совершать страховые выплаты, и клиентом. Соответственно, кредитор, вероятнее всего, имеет скидку от «поставщика» и в то же время делает надбавку на покрытие собственных расходов.

В итоге страховой договор, заключенный в офисе банка, может оказаться на 10-20% дороже, нежели соглашение, оформленное на тех же условиях либо у самого страховщика, либо у его другого официального партнера.

Если принято решение оформить страховку напрямую у страховщика, уточните у кредитора перечень аккредитованных компаний. Несмотря на то что какие-либо ограничения при выборе страховой компании согласно закону неприемлемы, они могут быть установлены вопреки им. Потому разумнее все же уточнить у банка перечень аккредитованных страховщиков.

Учитывая, что страховая сумма рассчитывается исходя из величины остатка по кредиту плюс проценты, что будут начислены в течение следующего года, то экономия возможна за счет досрочного погашения займа.

Чем быстрее будет погашен долг по ипотеке, тем меньше процентов заплатит заемщик, тем меньше будет страховая сумма.

Также следует учитывать дату погашения займа. В идеале нужно подгадать срок полного погашения кредита ко времени окончания очередного договора страхования. Если не получилось, то можно, оформив соответствующую справку у кредитора об отсутствии задолженности, обратиться к страховщику с просьбой вернуть часть страховой суммы согласно фактическому времени существования кредитного обязательства (долга перед банком).

Как правильно застраховать себя при ипотеке, чтобы не переплатить. При определении страховой суммы страховщики учитывают:

- возраст клиента. Полис будет дешевле у людей, которым 25-35 лет;

- цену объекта недвижимости – чем он дороже, тем больше нужно заплатить страховщику;

- при личном страховании могут попросить пройти медицинское обследование, по итогам которого и определят стоимость полиса. Чем меньше у человека проблем со здоровьем, чем меньше у него вредных привычек, тем большую скидку ему предоставят;

- чем больше сумма кредита, тем большую страховую сумму назначат к уплате.

Какую страховку при ипотеке лучше всего выбрать?

Средняя цена комплексного пакета страхования по ипотеке составляет 0,5-1% от получаемой суммы. Если приобретать защиту от разных рисков по отдельности, стоимость возрастет до 3%.

Средняя цена комплексного пакета страхования по ипотеке составляет 0,5-1% от получаемой суммы. Если приобретать защиту от разных рисков по отдельности, стоимость возрастет до 3%.

Лидирующую позицию на рынке страховых услуг занимает компания Росгосстрах. Организация заключает около 25% сделок по ипотечному страхованию. Среди партнеров компании большинство крупных финансовых организаций в РФ. На втором и третьем местах находится Сбербанк страхование и Ингосстрах. Однако наиболее выгодные предложения предоставляют фирмы, не попавшие в число лидеров

Выбирая организацию, где дешевле застраховать ипотеку, стоит обращать внимание на следующие критерии:

Финансовая устойчивость

Необходимо принять во внимание уставной капитал, активы, страховые резервы. Узнать информацию можно из открытых источников.

Рейтинг организации

Необходимо ознакомиться со списками, составленными независимыми ресурсами. Дополнительно стоит учитывать оценки потребителей, оставленных на различных интернет-ресурсах.

Стоимость программы. Если организация значительно снижает тарифы на ипотечное страхование, это может свидетельствовать о мошеннических действиях или бедственном положении. Компании часто проводят акции для привлечения новых клиентов. Поэтому стоит внимательно оценивать этот параметр, чтобы понять, что привело к установке низкой цены на услугу.