Чистые активы: формула, пример оценки бизнеса

Содержание:

- Разновидности финансового показателя

- Когда используют чистые активы

- Чистые активы предприятия: интерпретация

- Рентабельность активов: отличие от РСК

- Подробно

- Что такое чистые активы

- Чистые активы организации: понятие и порядок расчета

- Делаем расчет среднегодовой стоимости оборотных активов правильно

- Анализ состояния чистых активов предприятия

- Расчёт стоимости чистых активов онлайн

- Чистые активы с отрицательным результатом

- Чистые активы в балансе

Разновидности финансового показателя

Кроме рентабельности активов ROA, есть еще два коэффициента, которыми не стоит пренебрегать при проведении экспресс-анализа компании. Они рассчитываются с помощью несложных формул и прекрасно дополняют информацию по эффективности бизнеса.

ROS

Этот мультипликатор уже нам знаком, он использовался в двухфакторной модели ROA. ROS (Return of Sales) – это коэффициент рентабельности продаж, показывающий, сколько процентов прибыли содержит каждый рубль или доллар выручки от отгруженной продукции. Напомню, что именно фактически отгруженные товары или оказанные услуги являются показателем для бухгалтерской отчетности и инвестиционного анализа. Выручку по оплате учитывает лишь небольшой процент компаний, они, как правило, относятся к микропредприятиям и редко вызывают интерес инвесторов.

ROS – это результат деления чистой прибыли на объем продаж:

ROS=ЧП/V.

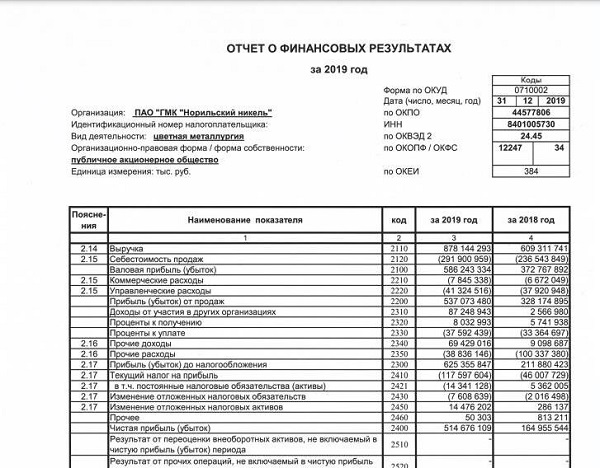

В качестве примера возьмем отчет о финансовых результатах ПАО «ГМК «Норильский никель»:

И рассчитаем ROS, используя значение по строкам 2110 и 2400:

ROS (2019)=514676109/878144293*100%=58,61%.

ROS (2018)=164955544/609311741*100%=27,07%.

Как видите, за год мультипликатор увеличился более чем в 2 раза. Казалось бы, очень хороший результат. Однако нормативное значение для металлургии за 2019 год – 66,3%. То есть, предприятие немного не дотягивает до установленной нормы, и существует риск налоговой проверки. Впрочем, Норильский Никель присоединился к системе налогового мониторинга, позволяющей контролировать правильность начисления налогов онлайн, без выездных проверок.

ROIC

ROIC (Return of Invested Capital) – это коэффициент рентабельности инвестированного капитала. Он рассчитывается по формуле:

ROIC=NOPLAT/IC*100%, где:

NOPLAT – операционная прибыль, скорректированная на сумму налогов и процентов;

IC – инвестированный капитал.

NOPLAT=ОП*(1-TR), где

TR – ставка налога на прибыль.

IC=ОА-КЗбп+ВА+ЗО-ОНО, где:

ОА – оборотные активы (строка 1200);

КЗбп – краткосрочные обязательства, на которые не начисляются проценты (стр. 1500-стр.1510);

ВА – внеоборотные активы (строка 1100);

ЗО – забалансовые обязательства (при наличии);

ОНО – отложенные налоговые обязательства (строка 1420).

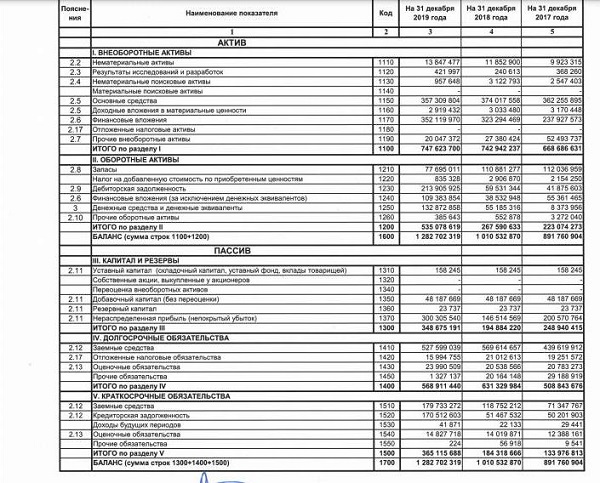

Рассчитаем ROIC для ПАО «ГМК «Норильский никель». Сумму операционной прибыли возьмем из строки 2200 отчета о финансовых результатах, приведенного выше. Ставка налога на прибыль в РФ – 20% (в расчетах используется как коэффициент, равный 0,2).

ОП=537073480 тыс. руб.

NOPLAT=537073480*(1-0,2)=429658784 тыс. руб.

IC=535078619-(365115688-179733272)+747623700-15994755=1081325148 тыс. руб.

ROIC=429658784/1081325148*100%=39,73%.

Нормативных значений ROIC не имеет, однако чем выше значение мультипликатора, тем эффективнее используется инвестированный капитал.

Когда используют чистые активы

Выплата дивидендов участникам ООО

Перед тем как принимать решение о выплате дивидендов, нужно сравнить размер чистых активов с суммой уставного капитала и резервного фонда компании.

Чистые активы должны быть больше, чем УК и резервный фонд, причем не только на момент выплаты, но и после нее, т. е. за вычетом дивидендов (п. 2 ст. 29 закона от 08.02.98 № 14-ФЗ).

Другими словами, выплачивать дивиденды нужно за счет нераспределенной прибыли, не используя для этого уставный капитал и резервы.

Пример 1

ООО «Василек» планирует выплату дивидендов в сумме 200 тыс. руб

Чистые активы компании равны 900 тыс. руб., в том числе:

- уставной капитал — 600 тыс. руб.;

- резервный фонд — 50 тыс. руб.;

- нераспределенная прибыль — 250 тыс. руб.

Сумма уставного капитала и резервного фонда — 650 тыс. руб. Чистые активы после выплаты дивидендов будут равны:

ЧА = 900 — 200 = 700 тыс. руб.

В данном случае компания имеет право выдать дивиденды в запланированном размере.

Выплата доли выходящему участнику

Если из общества выходит участник, то он должен получить действительную стоимость доли (ДСД), которая равна части чистых активов, пропорциональной доле этого участника в УК (п. 2 ст. 14 закона № 14-ФЗ).

Пример 2

Уставный капитал ООО «Магнолия» — 150 тыс. руб., чистые активы — 500 тыс. руб. Выходящий участник при создании общества вложил в уставный капитал 30%, т. е. 50 тыс. руб. При выходе он должен получить:

ДСД = 500 х 30% = 150 тыс. руб.

Компания может выплачивать ДСД за счет разницы между чистыми активами и уставным капиталом (п. 8 ст. 23 закона № 14-ФЗ). Т. е., в отличие от выдачи дивидендов, здесь можно задействовать не только нераспределенную прибыль, но и резервы, если они были созданы.

Пример 3

Воспользуемся условиями примера 2 и проверим, можно ли выплатить выходящему участнику ООО «Магнолия» рассчитанную сумму ДСД. Разность между чистыми активами и УК равна:

Р = ЧА — УК = 500 — 150 = 350 тыс. руб.

Значит, выходящий участник может в полном объеме получить свою ДСД в сумме 150 тыс. руб.

Если окажется, что разницы между чистыми активами и уставным капиталом недостаточно для выплаты ДСД, компания должна уменьшить УК и только после этого рассчитаться с выходящим участником.

Пример 4

Уставный капитал ООО «Репейник» — 150 тыс. руб., чистые активы — 200 тыс. руб. Из компании выходит участник с долей 40%. При выходе он должен получить:

ДСД = 200 х 40% = 80 тыс. руб.

Однако разница между чистыми активами и УК в данном случае меньше, чем сумма ДСД.

ЧА — УК = 200 — 150 = 50 тыс. руб.

Поэтому компания должна сначала снизить уставный капитал на недостающие 30 тыс. руб., т. е. до 120 тыс. руб., и только затем платить ДСД.

Чистые активы предприятия: интерпретация

Положительный показатель ЧА предприятия указывает на эффективность его работы. Этот индикатор учитывается инвесторами при принятии решений о покупке ценных бумаг, а банками – в вопросах кредитования.

Пример расчета

ООО «Мечта агрария» выпускает хозяйственный инвентарь. Годовой баланс выглядит следующим образом: внеоборотные активы (остаточная стоимость основных фондов, вклады в строительство, долгосрочные инвестиции) – 16 000 00 руб. Оборотные активы (свои денежные средства, долги сторонних организаций, запасы товара) – 800 000 руб.

Пассивы баланса: кредиты – 400 000 руб., текущие расходы – 700 000 руб.

ЧА = 1 600 000 + 800 000 – 400 000 – 700 000 = 1 200 000 руб.

Коды и строки бухгалтерского баланса

Бухгалтерский баланс составляется по определенному алгоритму. Для каждого показателя в нем предусмотрена отдельная строка. Строкам присваиваются индивидуальные коды для удобства ведения статистического учета и контроля.

Каждая строка выражает стоимостной показатель, показывающий работу предприятия. Современные коды отображаются четырехзначным числом, где каждая цифра содержит определенную информацию.

Так, например, строка 1150 (основные средства) расшифровывается следующим образом: 1 – вид документа (в данном случае баланс); 1 – внеоборотные активы; 5 – вид актива; 0 – построчная детализация показателей.

Диагностика эффективности бизнеса по методу чистых активов

Одно из главных условий процветания предприятия – постоянный поиск возможностей к росту ЧА. Отрицательный показатель этого индикатора может свидетельствовать о том, что предприятие убыточно, не платежеспособно, существует на деньги кредиторов. В таком случае фирма может быть ликвидирована в судебном порядке.

Рентабельность активов: отличие от РСК

Рентабельность активов рассчитывается по формуле:

РА = Ф2400 / БСР1600,

где: РА — рентабельность активов;

Ф2400 — значение в строке 2400 отчета о финрезультатах (чистая прибыль).

Таким образом, принципиальная разница между показателями РСК и РА заключается в том, что в числителе формулы РСК присутствует значение, отражающее прибыль до налогообложения, а в числителе формулы РА — чистая прибыль.

В чем же разница между указанными видами прибыли?

Фактически она минимальна. Чистая прибыль — это прибыль до налогообложения, уменьшенная собственно на налоги, величина которых определяется применяемой схемой налогообложения. Например:

- при ОСН это 20% от прибыли;

- при УСН — 6% от выручки или 15% от прибыли;

- при ЕНВД — определяемая по сложной формуле фиксированная сумма.

Таким образом, показатель РСК практически всегда больше, чем РА, при анализе результатов хозяйственной деятельности предприятия за один и тот же отчетный период. Если, к примеру, при рассмотрении РСК и РА на 2 предприятиях одного холдинга окажется, что показатель РА на первом выше, чем РСК на втором, это может свидетельствовать о существенно более эффективной схеме управления на первом предприятии и, как следствие, стать фактором для принятия собственниками различных организационных решений по руководству вторым предприятием.

Подробно

Чистые активы – разница между стоимостью имущества предприятия и его долговыми обязательствами. Этот показатель может быть как положительным, так и отрицательным. Если он больше нуля, значит, у предприятия достаточно имущества, чтобы отвечать по долговым обязательствам, если меньше – нехватка. Показатель дает понять, насколько устойчивым является финансовое положение организации.

Отрицательный показатель – это одна из предпосылок к ликвидации организации, особенно если он ниже минимально допустимой суммы уставного капитала в течение второго года подряд (п. 11 ст. 35 ФЗ от 26.12.1995 N 208-ФЗ).

Что такое чистые активы

Чистые активы – это актуальная сумма всего материального имущества предприятия. Рассчитывая стоимость активов, бухгалтер не учитывает лишь такие данные:

- Стоимости собственных акций.

- Задолженности по размерам взноса основателей в уставной капитал.

- Смысл расчета в поиске разницы между активами и пассивами.

Следующие формы предприятий обязаны выполнять этот расчет:

- акционерные общества;

- общества с ограниченной ответственностью;

- государственные предприятия;

- муниципальные учреждения;

- производственные кооперативы;

- жилищные накопительные кооперативы;

- хозяйственные партнерства;

Для того чтобы облегчить процесс подсчета, была выведена стандартная формула. Она также заложена и в бухгалтерские программы. В 2016 году бухгалтер предприятия выполняет расчет по следующей форме:

ЧА = (стр. 1 600 — ЗУ) — (стр. 1 400 + стр. 1 500 — ДБП)

ЗУ – это короткое обозначение задолженности всех учредителей по взносам в уставной капитал.

ДБП – это обозначение доходов будущего периода.

Приведем пример и поэтапный расчет для вычисления чистых активов:

- Необходимо провести расчет активов предприятия:

2700 000 + 2 000 000 + 300 000 + 100 000 + 500 000 – 25 000 + 600 000 = 6 175 000 руб.

Сумма активов в приведенном примере составит 6 175 000 руб.

- Следующая операция – это расчет пассивов предприятия:

800 000 + 200 000 + 100 000 + 1 500 000 = 1 250 000 руб.

Сумма пассивов составит 1 250 000 руб. В итоге есть выход на два важных критерия для просчета: ЧА = 6 175 000 – 1 250 00 = 4 925 000

Стоимость чистых активов компании составляет 4 925 000 руб.

В приведенном примере рассмотрены этапы вычисления, которые являются актуальными на сегодняшний день. И из конечного результата можно сделать вывод о том, что чистые активы предприятия, а точнее их сумма, имеют положительную динамику. Как можно заметить, от бухгалтера не требуется глубоких знаний, нужна лишь точная информация, которая содержится в основном документе.

Чистые активы организации: понятие и порядок расчета

В законодательстве России нет единого общего понятия чистых активов для коммерческих организаций всех организационно-правовых форм. В отношении акционерных обществ понятие чистых активов неоднократно упоминается в Федеральном законе от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Федеральный закон N 208-ФЗ). Однако наиболее четко определение чистых активов, в частности, для акционерных обществ представлено в Приказе Минфина России и ФКЦБ России от 29.01.2003 N 10н/03-6/пз, который также определяет порядок их расчета.

Согласно указанному выше Приказу под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерского баланса (форма N 1). При этом в состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в разд. 1 бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во разд. 2 бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Чистые активы организации являются важным финансовым показателем, характеризующим эффективность функционирования организации. Нужно отметить, что данный показатель может быть выражен как положительной, так и отрицательной величиной. Организация должна контролировать величину чистых активов для выполнения требований законодательства.

Делаем расчет среднегодовой стоимости оборотных активов правильно

Каждое предприятие независимо от его формы собственности имеет оборотный капитал, значение которого представляет собой суммарную стоимость имеющихся производственных фондов и всех активов в денежном выражении. В течение одного производственного цикла его часть задействуется, что является показателем чистых активов компании в обороте. Исходя из полученных цифр бухгалтерского баланса за отчетный период, а в данном случае это календарный год, можно определить какая среднегодовая стоимость оборотных активов имела место быть по итогам деятельности компании.

Применяем незатейливую формулу и анализируем полученное число

Средняя стоимость активов в балансе рассчитывается следующим образом:

Данное среднеарифметическое число отображает насколько изменились есурсы организации в сравнении с предшествующим периодом и нужно ли более эффективно использовать имущество в будущем времени. При нормальном ведении хозяйства собственные активы по завершению цикла всегда возвращаются к исходной величине в разрезе отдельных элементов, а коммерческая сторона производства наращивает свои обороты.

Сводим результат работы предприятия

Перед тем, как будет выведена среднегодовая стоимость активов в балансе, необходимо рассчитать суммы обособленных элементов баланса, а это:

- Сырье и материалы;

- Готовая продукция;

- Денежные средства;

- Дебиторская задолженность;

- Незавершенное производство и расходы будущих периодов;

Выше были приведены строки второго раздела баланса касающиеся оборотных активов. А в части внеоборотных активов заполняется информация об основных средствах и нематериальных активах, незавершенном строительстве, ценных бумагах.

Следует помнить! Чистая балансовая стоимость активов – это разница между суммой текущих активов и краткосрочными долговыми обязательствами фирмы

Но берутся во внимание не все активы и пассивы общества! Опускаем стоимость акций и задолженность учредителей в уставной капитал, а также резервный фонд и доходы будущих периодов

В чем заключается политика управления оборотными активами?

Структура активов имеет три типа управления:

- Агрессивный;

- Консервативный;

- Умеренный.

Каждая из перечисленных моделей отслеживает рост текущих оборотных активов, определяя их удельный вес и длительность оборачиваемости во избежание оказаться в категории неплатежеспособных компаний.

Существенный момент: получение кредитов и займов отображается на росте оборотных активов, которые в конкретном случае будут заметно сдвинуты и нарушится пропорциональность их долевого участия, что изменит финансовую устойчивость предприятия.

Какая же стоимость будет максимально точной?

Как рассчитать балансовую стоимость активов пропишем несколькими способами:

- За основу берется ценовой показатель более близкого по своим характеристикам аналогичного имущества на рынке;

- Экспертом применяется доходный подход: денежный поток, полученный от эксплуатации либо аренды конкретного актива по прошествии некоторого времени, где сумма дисконтируется и выводится совокупный окончательный результат с учетом курса инфляции;

- Из средневзвешенной стоимости подобного объекта вычитается сумма износа, что определяется при умножении на коэффициент условной поправки.

На практике же выводится средневзвешенное число, взятое после расчета каждым из этих трех вариантов, и согласно полученной стоимости актив ставится на баланс.

Если возникла необходимость «делить» бизнес, тогда проводится оценка имущества в разрезе единиц как прописано в первом методе. Но не стоит отказываться от применения иных более точных подходов, потому как бухгалтерский учет не любит относительных данных. Когда же речь идет об отчуждении активов, то для определения реальной стоимости объекта сделки, нужно проводить оценку именно в момент ее заключения.

Ответственность никто не отменял

Аналитические данные показывают, насколько качественным был уровень оборачиваемости ресурсов компании и каким был процент прироста капитала. Регламентируемый порядком ведения бухгалтерского учета расчет среднегодовой стоимости оборотных активов гласит о достоверности полученного результата. Правовое поле накладывает большую ответственность на главного бухгалтера, который ставит свою подпись при сдаче в соответствующие государственные органы баланса и финансовой отчетности.

Анализ состояния чистых активов предприятия

Исследование данного показателя состоит из:

- Мониторинга величины чистых активов во времени. Для того, чтобы иметь полную картину финансового состояния предприятия, необходимо знать динамику этого показателя. На основе этой информации делаются выводы о факторах, влияющих на изменения величины чистых активов.

- Оценки существенности изменений чистых активов. Как правило, увеличение количества чистых активов сопровождается увеличением величины совокупных активов. Это значит, что растет оборот компании. Однако не всегда рост совокупных активов соответствует росту чистых активов (если, к примеру, финансирование проводилось за счет заемных источников).

- Оценки полезности расходования чистых активов. На данном этапе исследуются показатели оборачиваемости, а также прибыльности.

Рассматриваемый показатель служит базой для анализа прибыльности организации, ее ликвидности и, в отдельных случаях, перспектив ее дальнейшего развития. Величина чистых активов дает руководству возможность делать заключения о платежеспособности предприятия, а также о перспективах диверсификации (увеличение оборота, или открытие нового направления).

Что такое оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция по оформлению этого документа содержатся тут.

Как можно увеличить этот показатель?

Величину чистых активов фирмы можно повысить, предпринимая следующие меры:

- Контроль за долгами учредителей.

- Формирование добавочного капитала из разницы между номинальной и реальной ценой акции.

- Оптимизация структуры основных фондов.

- Повышение коэффициентов оборачиваемости капитала.

- Увеличение показателей результативности использования запасов, долгов и вложений компании.

Однако не стоит забывать и о других финансовых показателях. Только полный набор финансовых инструментов может дать пользователю детализированную и достоверную информацию о платежеспособности организации.

Таким образом, роль рассматриваемого показателя трудно переоценить: он отражает выполнение главной задачи предпринимательской деятельности – получение прибыли. Процесс расчета данного показателя обладает своими неповторимыми характеристиками. А его увеличения можно достигнуть разными методами.

О том, как соотносятся чистые активы и стоимость компании, вы можете узнать в следующем видео-уроке:

Не забудьте добавить «FBM.ru» в источники новостей

Расчёт стоимости чистых активов онлайн

С помощью этого калькулятора вы можете определить стоимость чистых активов.

Здесь представлено два расчёта.

Первый — по приказу Минфина РФ, который уже не действует (Приказ Минфина РФ N 10н, ФКЦБ РФ N 03-6/пз от 29.01.2003 «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ» (Зарегистрировано в Минюсте РФ 12.03.2003 N 4252)). Поэтому он просто для справки.

Второй — по действующему в настоящее время (в 2021 году) приказу Минфина (Приказ Минфина России от 28.08.2014 N 84н «Об утверждении Порядка определения стоимости чистых активов» (Зарегистрировано в Минюсте России 14.10.2014 N 34299))

Для расчёта достаточно ввести только данные баланса.

Выводы по анализу строятся на основе выявленных проблем: примеры проблем, выявляемых при анализе.

Примеры мероприятий для устранения выявленных проблем: примеры мероприятий для ВКР.

Выводы по финансовому анализу вы можете сделать самостоятельно, либо заказать их на любой бирже для студентов.

Для оценки стоимости вы можете оставить заявку на бирже. Если никто не подойдёт — просто удалите заявку и всё.

Ссылка на самую популярную биржу (автор24): https://avtor24.ru/.

Подробная инструкция — здесь: как заказать работу на бирже

Пожалуйста, прочитайте статью о том, как сохранить результаты анализа перед вводом данных: сохранение результатов финансового анализа на свой компьютер

Если таблица не поместилась, откройте её в новом окне: чистые активы предприятия

Финансовый анализ:

- Расчёт чистых активов Расчёт чистых активов происходит следующим образом: Считаем активы, которые учитываются при расчёте Считаем пассивы, которые учитываются при расчёте Вычитаем пассивы из активов — это и…

- Пятифакторная модель Альтмана для компаний, акции которых… Пятифакторная модель Альтмана для компаний, чьи акции котируются на бирже, — самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной…

- Модифицированная пятифакторная модель Альтмана Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке Данная модель была опубликована в 1983 году (Altman E.I. Corporate Financial Distress. – New…

- Соответствие строк новой и старой отчётности Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму. К…

- Эффект финансового рычага — расчёт онлайн Здравствуйте. С помощью этого бесплатного калькулятора вы можете на основании бухгалтерской отчётности (баланса и отчёта о финансовых результатах) выполнить расчёт эффекта финансового рычага. В результате…

- Анализ финансовых результатов На этой странице можно выполнить анализ финансовых результатов коммерческого предприятия. Как и другие сервисы сайта anfin.ru данный онлайн-калькулятор является бесплатным. Он позволяет проанализировать динамику и…

- Модель Фулмера классификации банкротства Модель Фулмера классификации банкротства была создана на основании обработки данных 60-ти предприятий: 30 потерпевших крах и 30 нормально работающих – со средним годовым оборотом в…

- Расчёт эффекта операционного рычага онлайн На этой странице можно выполнить расчёт эффекта операционного рычага, если известны значения объёма производства, цены единицы продукции, постоянных и переменных затрат. Если всех этих данных у…

- Анализ платёжеспособности по чистым активам Для выполнения данного анализа составляется таблица, в которую копируются данные из бухгалтерского баланса Наименование 2011 2012 2013 Активы, учитываемые при расчете 1. Нематериальные активы 2.…

- Финансовый анализ (если нет данных) При подготовке дипломных, курсовых, магистерских и других учебных работ по финансовому анализу очень часто возникает необходимость провести анализ, имея данные за три года только на конец…

Чистые активы с отрицательным результатом

Бывают случаи, когда в балансе субъекта предпринимательства расчетный размер ЧА на конец финансового года становится меньше нуля. Причины этого негативного явления:

- результат его деятельности в нескольких отчетных периодах привел к значительному размеру убытков, превышающему общую величину всех составляющих его собственного капитала

- в последнем отчетном периоде произошли форс-мажорные события (пожар, наводнения), повлекшие значительные потери его имущества

- к предприятию применены финансовые санкции в большом размере со стороны контролирующих органов, банков, кредиторов

Чистые активы в балансе

Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.