Актив баланса

Содержание:

- Пассивы предприятия

- Как правильно составлять пассив бухгалтерского баланса

- Баланс

- На что необходимо смотреть в активе баланса при бухгалтерском анализе

- Классификация

- Как правильно составлять пассив бухгалтерского баланса

- Правила составления баланса

- Борьба и смена мифов

- Активы и пассивы в бухгалтерском балансе

- Структура активов и пассивов предприятия

- Определение активов и пассивов

Пассивы предприятия

Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Все те активы, которыми владеет предприятие, не берутся из ниоткуда и не появляются на пустом месте, они возникают за счет определенных источников. Эти источники и есть пассивы.

Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться. Как определить, чем является то или иное имущество предприятия? Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.

Пример #1 взаимодействия активов и пассивов

Предприятие приобретает станок по производству упаковки. Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег. В результате этой покупки у предприятия возникла задолженность перед поставщиком, эта задолженность будет являться пассивом данной организации.

Причем заметьте, активы увеличились на ту же сумму, что и пассивы.

Рассмотрим далее. Предприятие оплатило поставщику деньги за станок, как изменилось соотношение пассивов и активов?

Задолженность погашена → пассивы ↓Денежные средства на расчетном счете предприятия уменьшились на сумму погашенной задолженности → активы ↓

Как видим, в результате этой операции и пассивы, и активы уменьшились. Причем уменьшились опять же на одну и ту же сумму.

Пример #2 управление активами и пассивами

Предприятие берет кредит в банке. После получения кредита актив предприятия увеличивается, так как увеличивается количество денежных средств на расчетном счете. Вместе с этим на ту же сумму увеличивается и пассив предприятия, так как увеличивается задолженность предприятия перед банком.

При погашении кредита происходит обратная ситуация.

Таким образом, на основании этих двух примеров мы видим, что активы организации неразрывно связаны с пассивами. При увеличении или уменьшении актива соответственно на ту же сумму увеличивается или уменьшается пассив и наоборот. На основе примеров видно, что величина актива равна величине пассива.

Из всего вышесказанного можно сформулировать очень важное правило: общая сумма пассивов предприятия всегда равна общей сумме активов. Это равенство хорошо видно в бухгалтерском балансе предприятия

Баланс – это важный бухгалтерский отчет, который организация обязана составлять и подавать вместе с прочей отчетностью по итогам года. Отчет представляет собой две таблицы: в первой организация указывает величину своих активов, во второй таблице – величину своих пассивов. Только в случае, когда общая величина активов равна общей величине пассивов, считается, что баланс составлен правильно, и его можно сдавать контролирующим органам. Если равенство баланса не выполняется, то в бухгалтерском учете допущены ошибки, которые бухгалтеру придется выявлять и исправлять.

Следующая тема: «Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии?».

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

На что необходимо смотреть в активе баланса при бухгалтерском анализе

Бухгалтерский анализ, помимо прочего, предполагает анализ состава, эффективности применения и структуры долгосрочных и краткосрочных активов. Данные исследования по балансу проводятся вместе с анализом ОС.

Чтобы провести оценку эффективности эксплуатации актива, используются величина его рентабельности и оборачиваемости. Для исследования общей оборачиваемости средств производства, используются:

Коэффициент оборачиваемости об. средств, вычисляемый по формуле:

Коб. = ВР : Аоб. ,

где:

ВР – доходы от реализации товаров,

Аоб. – средний размер всех оборотных активов.

Период их оборота:

П = Аоб. х (ЧД : ВР) ,

где:

ЧД – число дней в рассматриваемом периоде.

Классификация

С точки зрения бухучета

Согласно теории бухгалтерского учета к активам относятся:

- Внеоборотные: нематериальные, основные средства, финансовые вложения и др.

- Оборотные: запасы, дебиторская задолженность, денежные средства и др.

С точки зрения ликвидности выделяют:

- высоколиквидные (например, ценные бумаги доходных предприятий, недвижимость с хорошей инфраструктурой, депозиты и пр.);

- среднеликвидные (например, дом или квартира в отдаленном районе);

- низколиквидные (слитки драгметаллов, домик в глухой деревне);

- неликвидные (имущество, которое вообще не пользуется спросом на рынке).

Виды пассивов:

- Капитал и резервы: уставный, добавочный и резервный капиталы, нераспределенная прибыль.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

С точки зрения личного финансового плана

Инвестиционная классификация активов:

- Денежные средства в любой валюте на счетах в банке, наличными.

- Недвижимость (доходная и для личного использования).

- Движимое имущество.

- Ценные бумаги.

- ПИФы, ИИС.

- Вложения в бизнес.

- Вложения в программы накопительного страхования жизни, добровольного пенсионного страхования.

- Драгоценные металлы (в том числе и обезличенные металлические счета), предметы искусства, антиквариат.

- Денежные средства, отданные в долг.

Пассивы:

- Краткосрочные (в МФО, потребительские и автокредиты) и долгосрочные кредиты (ипотека).

- Займы у родственников и друзей.

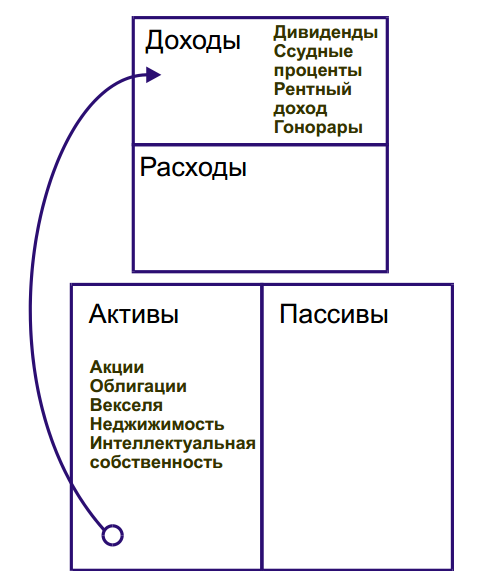

Я выше упомянула о В. Савенке и его понимании, что такое активы и пассивы для инвестора. Активы – это инвестиции в объекты, которые можно продать и получить доход. Поэтому к ним относится любое движимое и недвижимое имущество. Пассивы – это наши долги (обязательства).

С точки зрения инвестора логично активы разделить на:

- реальные (это как раз те, о которых говорит Р. Кийосаки), т. е. объекты, приносящие доход;

- другие, не приносящие доход.

При таком подходе недвижимость может попасть и в реальные, и в другие активы. Если вы купили квартиру для собственного проживания, то запишем ее в “Другие”. Если планируете сдавать ее в аренду, то это уже реальный актив, которые приносит доход.

Естественно, что надо стремиться к тому, чтобы было как можно больше реальных активов и совсем не было пассивов. Но и без “других” не обойтись. Мы живем в квартирах и домах, ездим на автомобиле. Без этих объектов мы снижаем качество жизни, она просто становится некомфортной, в том числе и в психологическом плане.

В некоторых материалах по этой теме я встречала, что к активам относят и все текущие денежные поступления, например, зарплату. А в пассивы входят текущие расходы. Считаю, это неверно. Давайте не кидать все в одну кастрюлю. Есть доходы и расходы. Есть активы и пассивы.

Предложенная В. Савенком трактовка двух определений удобна при анализе активов и пассивов, с которого начинается составление личного финансового плана. Далее мы его рассмотрим более подробно.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Правила составления баланса

В бухгалтерии главное правило: вся информация должна быть подкреплена документально. Данные в баланс вносятся на основании соответствующих отчетов.

Финансовый результат заносится с включением на дату составления полных месяцев. Это связано с закрытием счетов помесячно.

При внесении информации в баланс следует учитывать, что она составляется в «тыс. руб.», при слишком больших показателях в «млн. руб.».

Активы по времени подразделяются на долгосрочные и краткосрочные. Соответственно внеоборотные и оборотные активы. Пассив подразделяется на собственный капитал и заемный. Последний, в свою очередь, делится на долгосрочные и краткосрочные обязательства.

Особенности занесения данных:

- Стоимость основных средств, нематериальных активов и поисковых (при наличии) указывается после вычета амортизации;

- При применении ПБУ 18/02 заполняются отложенные налоговые активы и обязательства, другие организации их не заполняют;

- Данные по НИОКР и поисковым активам заполняются при их наличии на предприятии;

- Размер запасов должен быть уменьшен на созданные резервов и размер торговой наценки;

- Кредитные обязательства и финансовые вложения должны подразделяться по сроку действия (до или свыше 1 года);

- Дебиторская и кредиторская задолженность отражаются в активе и пассиве баланса развернуто.

Борьба и смена мифов

А что же бухгалтеры-теоретики? Для них актив, а точнее определенная его трактовка, приобретает значение мифа с момента, с которого они начинают ее проповедовать. И здесь вопрос «Что у нас есть?» предполагает ответ в стиле «Какая теория у нас есть?», то есть «Что мы можем предложить публике и своим оппонентам, чтобы занять лидирующее положение в дискуссии на тему „Что такое актив бухгалтерского баланса?»».

Вспомним замечательную мысль А. Лосева: «Развитие науки — это борьба одной мифологии с другой мифологией» (, стр. 51).

В бухгалтерской науке мифология актива прочно связана с так называемыми балансовыми теориями. Прежде всего, статического и динамического баланса. Эти бухгалтерские мистификации в первую очередь ассоциируются с именем Ойгена Шмаленбаха (1873-1955).

В бухгалтерской науке мифология актива прочно связана с так называемыми балансовыми теориями. Прежде всего, статического и динамического баланса. Эти бухгалтерские мистификации в первую очередь ассоциируются с именем Ойгена Шмаленбаха (1873-1955).

Справедливости ради следует сказать, что никакой теории статического баланса никогда не существовало. «Статическая теория баланса названа так была Шмаленбахом, дабы противопоставить свое учение (динамический баланс) традиционным взглядам, наиболее ярким выразителем которых он считал Генриха Никлиша (1876-1946). Никлиш учил, что баланс имеет одну цель — изобразить состояние средств предприятия, ибо только в этом случае баланс защищает интересы кредиторов» (, стр. 304-305).

Шмаленбах был одержим идеей подчинить весь бухгалтерский учет раскрытию кругооборота капитала, согласно его выражению Д — Т — Д`.

Интересам каких групп пользователей отчетности этот подход соответствовал — сказать сложно. Его можно определить как направленный на исчисление прибыли отчетного периода. Под прибылью здесь понимается разность между вложенными в кругооборот капитала (Д) и полученными в результате его завершения (Д`) средствами.

Таким образом, главными потребителями результатов реализации динамической теории Шмаленбаха можно назвать акционеров компаний. Однако, скажем так, не сильная известность его идей за океаном не очень помешала акционерам американских корпораций получать данные о прибыли и дивиденды (, стр. 29-58). Но, конечно же, они были лишены возможности увидеть воплощение идей О. Шмаленбаха.

Последовательная реализация динамической теории в методах учета сформировала его неразрешенные до наших дней парадоксы: «прибыль есть — денег нет», «имущественная масса компании возросла, а прибыль не изменилась» и т. д., столь удачно сформулированные Я.В. Соколовым (, стр. 146-183).

В части же понимания того, что представляет собой актив бухгалтерского баланса, динамическая теория Шмаленбаха дает следующий ответ — это расходы, которые в будущем должны принести предприятию доходы.

Под такое определение не очень подпадают денежные средства и дебиторская задолженность. Оно предполагает только два возможных метода оценки активов: сумма фактических затрат (себестоимость, исторические цены) или остаточная стоимость. Следование данному определению лишает смысла традиционные подходы к оценке платежеспособности фирмы и рентабельности ее активов. В первом случае расходы никак нельзя рассматривать как покрытие обязательств — вряд ли можно представить себе погашение долгов путем продажи расходов будущих периодов. Да и оценка имущественных статей актива по историческим ценам мало информативна для определения обеспечения ими существующих в настоящий момент времени обязательств. Во втором соотносить с прибылью за прошедший период расходы, которые должны принести доходы в будущих периодах, — парадоксально. Но определение Шмаленбаха последовательно проводит в жизнь идею Д — Т — Д`. И вот это прекрасно иллюстрирует воплощение убеждений представителей немецкой школы балансоведения рубежа XIX-XX вв.

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным. Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Структура активов и пассивов предприятия

Баланс (Balance Sheet) — сводная таблица активов и пассивов. Он состоит из двух разделов — «Активы» и «Пассивы», пяти подразделов и 30 статей, соответствующих разным категориям активов и пассивов.

Таблица активов и пассивов:

| Код | Раздел |

| Активы | |

| Раздел I. Внеоборотные активы | |

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

| Раздел II. Оборотные активы | |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

| Пассивы | |

| Раздел III. Капитал и резервы | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| Раздел IV. Долгосрочные обязательства | |

| 1410 | Заемные средства |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Оценочные обязательства |

| 1450 | Прочие обязательства |

| Раздел V. Краткосрочные обязательства | |

| 1510 | Заемные средства |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Прочие обязательства |

Чтобы составить баланс, Евгений в отдельном документе выписал все активы и пассивы своего бизнеса:

- основные средства — 650 000 рублей;

- финансовые вложения — 120 000 рублей;

- запасы — 170 000 рублей;

- дебиторская задолженность — 93 000 рублей;

- деньги на расчетном счете — 39 000 рублей;

- уставный капитал (первоначальные вложения предпринимателя на развитие бизнеса) — 650 000 рублей;

- долгосрочный кредит — 180 000 рублей;

- кредиторская задолженность — 242 000 рублей.

И свел их в единую таблицу:

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Раздел I. Внеоборотные активы | Раздел III. Капитал и резервы | ||

| Нематериальные активы | — | Уставный капитал | 650 |

| Результаты исследований и разработок | — | Собственные акции, выкупленные у акционеров | — |

| Нематериальные поисковые активы | — | Переоценка внеоборотных активов | — |

| Материальные поисковые активы | — | Добавочный капитал | — |

| Основные средства | 650 | Резервный капитал | — |

| Доходные вложения в материальные ценности | — | Нераспределенная прибыль (непокрытый убыток) | — |

| Итого по разделу III | 650 | ||

| Финансовые вложения | 120 | Раздел IV. Долгосрочные обязательства | |

| Отложенные налоговые активы | — | Заемные средства | 180 |

| Прочие внеоборотные активы | — | Отложенные налоговые обязательства | — |

| Итого по разделу I | 770 | ||

| Раздел II. Оборотные активы | Оценочные обязательства | — | |

| Запасы | 170 | Прочие обязательства | — |

| Итого по разделу IV | 180 | ||

| Налог на добавленную стоимость по приобретенным ценностям | — | Раздел V. Краткосрочные обязательства | |

| Дебиторская задолженность | 93 | Заемные средства | — |

| Финансовые вложения | Кредиторская задолженность | 242 | |

| Денежные средства и денежные эквиваленты | 39 | Доходы будущих периодов | — |

| Прочие оборотные активы | — | Оценочные обязательства | — |

| Прочие обязательства | — | ||

| Итого по разделу II | 302 | Итого по разделу V | 242 |

| Баланс | 1072 | Баланс | 1072 |

Теперь он сможет анализировать ликвидность статей баланса, делать объективные выводы о состоянии бизнеса и принимать обоснованные управленческие решения. А как он это будет делать, я расскажу в следующих статьях.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

-

активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

- пассивы же являются безусловными расходами компании, формирующими источники средств. Это собственный и заемный капитал. Кроме того, компания в результате деятельности получает нераспределенную прибыль и т.д. Подробнее про пассивы организации читайте здесь.

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости. Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

Таким образом, большинство вещей (товаров) следует отнести к пассивам, даже если они не требуют денег на свое содержание. Лишь отдельные вещи (произведения искусства, раритетные монеты и др.) могут со временем расти в цене, однако их меньшинство и они не пользуются массовым спросом. А вот все массовое неуклонно обесценивается.

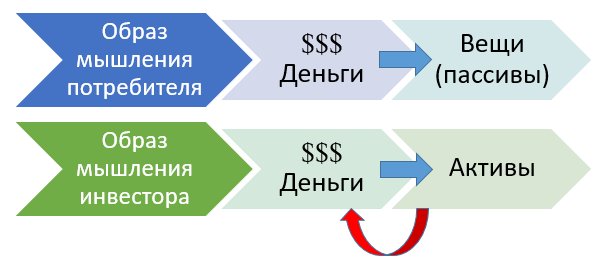

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут

Согласно его определению,

активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.