Что такое патент и как его получить?

Содержание:

- Порядок подачи

- Минусы патентной системы налогообложения

- Для каких видов деятельности подходит патентная система налогообложения (ПСН)

- Как оформить продление?

- Преимущества ПСН

- Кратко об особенностях:

- Какие документы оформлять для налоговой?

- Зачем нужен патент

- Алгоритм заполнения формы 26.5-1

- Что делать если идею украли?

- Виды патентов в 2019 году

- Патент на интеллектуальную собственность

- Различия в оплате

- Порядок получения патента

Порядок подачи

Перейти на ПСН можно сразу при регистрации ИП. Для этого заполненная форма 26.5-1 подаётся вместе с другими регистрационными документами. Однако здесь есть нюанс, о котором знают не все заявители.

Дело в том, что патент действует только на определённой территории. До 2015 года такой территорией признавался субъект РФ (область, край, республика). При этом для всех населённых пунктов одного региона патент стоил одинаково, независимо от того, где предприниматель ведет бизнес – в областном центре, райцентре или селе. Сейчас же территорией действия является муниципальное образование, за исключением таких направлений, как автоперевозки и развозная (разносная) розничная торговля.

Предприниматель может работать по всей России, но на учёт его ставят в инспекцию той местности, где он прописан. Предположим, регистрация в ИФНС происходит в Рязани, а вести бизнес ИП планирует в Московской области. В этом случае заявить о переходе на ПСН надо в любую инспекцию муниципального образования по месту деятельности, и только после того, как будет выдано свидетельство о регистрации ИП.

А вот если место регистрации и деятельности совпадает, то патент вам выдадут вместе со свидетельством ИП. Указание на такой порядок постановки на учёт есть в НК РФ.

В случае, если физическое лицо планирует со дня его государственной регистрации в качестве ИП осуществлять деятельность в субъекте РФ, на территории которого такое лицо состоит на учёте в налоговом органе по месту жительства, заявка на получение патента подаётся одновременно с документами, представляемыми при государственной регистрации. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его госрегистрации. (из статьи 346.45 НК РФ).

Если же, как в примере выше, вы планируете работать на ПСН не по месту прописки, то обратиться в налоговую надо не позднее, чем за 10 рабочих дней до начала предполагаемой работы. Подготовьте два экземпляра, на одном инспекция оставит отметку о принятии. Стоит знать, что в выдаче откажут, если:

- в заявке указано направление бизнеса, в отношении которого ПСН не применяется;

- срок действия не соответствует требованиям НК РФ (указан за пределами календарного года, например, с 1 марта 2021 года по 1 февраля 2022 года);

- у ИП есть недоимка по оплате других патентов;

- в текущем году право на спецрежим уже утрачено;

- в форме 26.5-1 не заполнены обязательные поля.

Если всё в порядке, то разрешение работать на ПСН вы получите через 5 рабочих дней.

Минусы патентной системы налогообложения

Разумеется, есть и подводные камни – давайте перечислим недостатки, которые у патентной системы тоже есть:

- Работать по патенту могут только индивидуальные предприниматели. Юридическим лицам этот налоговый режим недоступен (о разнице между ООО и ИП мы как раз недавно говорили);

- ПСН подходит не для всех видов деятельности (например, с 2020 года предприниматели не могут использовать патентную систему для торговли обувью и изделиями из меха, а также лекарственными средствами;

- Площадь магазина или кафе применяющего ПСН предпринимателя, не должна превышать 50 квадратных метров – при ЕНВД помещение может быть втрое больше;

- Средняя численность персонала при патентной схеме не должна превышать 15 человек – это самый низкий порог из всех возможных по другим налоговым режимам;

- Доходы от деятельности предпринимателя по всем его патентам не должны превышать 60 миллионов рублей в год;

- Если налоги по УСН и ЕНВД можно снизить на сумму уплаченных страховых взносов, с ПСН такой фокус не сработает. Можно лишь вычесть уплаченные за себя самого взносы, если ПСН используется одновременно с другим налоговым режимом (например, часть деятельности ведётся по патенту, а часть – по ЕНВД или УСН). Взносы за сотрудников, работающих по тому направлению, которое «запатентовано» никак засчитать не получится;

- Патентная система налогообложения подходит лишь для мелкой торговли и некоторых услуг. Заниматься производством по патенту нельзя (кроме случаев, когда производство является частью услуги – об этом расскажем чуть ниже).

Для каких видов деятельности подходит патентная система налогообложения (ПСН)

На самом деле, перечень видов деятельности, для которых разрешено применение патентной системы налогообложения практически совпадает с тем, что предусмотрен для ЕНВД.

Среди недостатков патентной системы мы упомянули невозможность её применения для производств. Тут есть небольшая оговорка. Использовать ПСН всё-таки могут те предприниматели, которые оказывают так называемые «услуги производственного характера». Крайне странная формулировка, но уж какая есть.

Например, можно получить патент на полиграфические услуги. Производство при этом является неотъемлемой частью таких услуг. Другими словами, вы как бы продаёте услуги, а не товары. То же касается гончарных, ковровых, колбасных изделий, а также народных промыслов. Можно производить инвентарь для сельского хозяйства, бочки, лодки и очки.

Набор странный, но определённая логика прослеживается. Патент, как бы, можно получить на то, что предприниматель делает сам, более или менее кустарно. То есть если вы бондарь и организовали вокруг себя ещё несколько таких же бондарей – всё хорошо. А если у вас фабрика по производству бочек – давай, до свидания.

Любопытный казус связан с валенками. Делать валенки по патенту можно – это тоже производственная услуга. И продавать сделанные валенки – тоже можно. При этом с 2020 года получить патент на продажу обуви – нельзя. То ли валенки в России перестали считаться обувью, то ли у малых производителей валенок существует какое-то мощное лобби.

Изначально, статья 346.43 Налогового кодекса России предусматривала 47 видов деятельности, для которых может применяться ПСН. В 2020 году их уже 63. Как мы уже говорили, из перечня исключены торговля обувью и меховыми изделиями (кстати, меховые изделия можно ремонтировать).

Не подходит патентная система и аптекам. Кроме того, для розничных магазинов и предприятий общественного питания ограничена максимальная площадь помещения – придётся уложиться в 50 квадратных метров. Это, на наш взгляд, очень мало.

Вообще, мы не хотели втягивать в статью список видов деятельности, для которых применима ПСН, но раз вы его то и дело ищете…

Как оформить продление?

Разрешается продлить патент на такие изобретения как лекарственные средства, агрохимикаты или пестициды. Допускается запросить продление лишь в том случае, когда с даты подачи заявки минуло больше 5 лет. Максимально допустимый срок продления составляет 5 лет. Для этого необходимо подать заявление не позже, чем за полгода до окончания срока действия патента.

Разрешается продлить патент на такие изобретения как лекарственные средства, агрохимикаты или пестициды. Допускается запросить продление лишь в том случае, когда с даты подачи заявки минуло больше 5 лет. Максимально допустимый срок продления составляет 5 лет. Для этого необходимо подать заявление не позже, чем за полгода до окончания срока действия патента.

Он исчисляется:

- от даты получения патента;

- от даты получения разрешения на использование продукта.

Их этих двух сроков выбирают тот, который заканчивается позже. Заявителя могут попросить предоставить дополнительные материалы. На это отводится три месяца. По запросу владельца патента его разрешается продлить максимум на 10 месяцев. При непредоставлении требуемых материалов заявление не будет рассмотрено.

Получение патента на изобретение представляет собой не просто услугу по регистрации

Здесь важно доказать экспертам Роспатента, что данное решение удовлетворяет критериям патентоспособности, содержит в себе инновации, уникально и может быть применено на практике. Процедура длительная и достаточно сложная, поэтому рекомендуется прибегнуть к помощи патентных поверенных

Для подачи заявки необходимо подготовить пакет документов, где приводится описание изобретения, указывается результат его применения. При необходимости к заявке прилагают чертежи, изображения, графики, таблицы. Срок действия этого документа составляет 20 лет. По отдельным видам патент может быть продлен.

Преимущества ПСН

Самым большим плюсом патента является то, что применение ПСН освобождает предпринимателя от уплаты ряда налогов (НДФЛ, НДС, торгового сбора и налога на имущество), что, соответственно, упрощает учет.

Правда, здесь есть определенные нюансы. Например, ИП на патенте должен будет уплачивать НДС в некоторых случаях: при ввозе товаров в Россию, при выставлении покупателю счета-фактуры с выделенной суммой НДС, при исполнении обязанностей налогового агента.

Особенности есть и при освобождении от налога на имущество. Во-первых, от налога освобождается только то имущество, которое задействовано в «патентной» деятельности. Во-вторых, это имущество не должно относиться к категории имущества, облагаемого по кадастровой стоимости и включенного в соответствующий региональный перечень.

Другим плюсом ПСН является то, что можно не уделять пристального внимания таким нюансам, как оформление документов самим ИП, так и его контрагентами. Ведь налог не зависит от величины доходов и расходов, поэтому при проверке ИП налоговики вряд ли будут придираться к оформлению первичных документов и наличие «дефектных» документов не вызовет особых проблем.

Помимо этого в некоторых регионах введены так называемые «налоговые каникулы», когда вновь зарегистрированные ИП освобождены от уплаты налога первые два года. Правда, регионы сами решают, в отношении каких видов деятельности действует подобная преференция.

Есть и еще один плюс, правда, существовать он будет лишь до 1 июля 2018 года (если законодатель не решит продлить срок). Речь идет о применении ККТ. Дело в том, что плательщики на ПСН освобождены от применения контрольно-кассовой техники, если при продаже товаров (выполнении работ, оказании услуг) по требованию покупателя они выдают документ, подтверждающий оплату, либо БСО. Это следует из п.7, 8 и 9 ст.7 Федерального закона от 03.07.2016 № 290-ФЗ, а также подтверждено ФНС России в письме от 25.10.2016 № ЕД-4-20/20179.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Какие документы оформлять для налоговой?

На патенте нет налоговой декларации, но нужно вести книгу учёта доходов. В неё вы записываете все доходы, которые получили от бизнеса на патенте. Если у вас несколько патентов, то можно вести одну общую КУД.

Вы можете вести книгу на бумаге или в электронном виде и распечатывать по итогам года. Сдавать КУД в налоговую не нужно. Прошейте её, заверьте подписью и печатью и храните 4 года. Её может попросить налоговая при проверке.

Чтобы выбрать наиболее выгодную систему налогообложения, прочитайте нашу статью Выгодная ли у вас система налогообложения и как её сменить

Статья актуальна на 15.02.2021

Зачем нужен патент

Для повышения стоимости компании. Патент — это нематериальный актив. Его оценивают и ставят на баланс — стоимость компании растет. Это полезно, если вы собираетесь или уже привлекаете инвесторов, хотите получить кредит под залог бизнеса или будете выходить на биржу и продавать свои акции.

Для улучшения имиджа и защиты репутации. Портфель патентов — подтверждение высокого статуса инновационной и прогрессивной компании. Партнеры и инвесторы увидят в лице компании надежного и равного игрока, охотнее согласятся сотрудничать на более выгодных условиях. А еще «запатентованные технологии» можно упоминать в рекламе, и это будет чистой правдой — никто не предъявит претензий, а ФАС не составит протокол.

Алгоритм заполнения формы 26.5-1

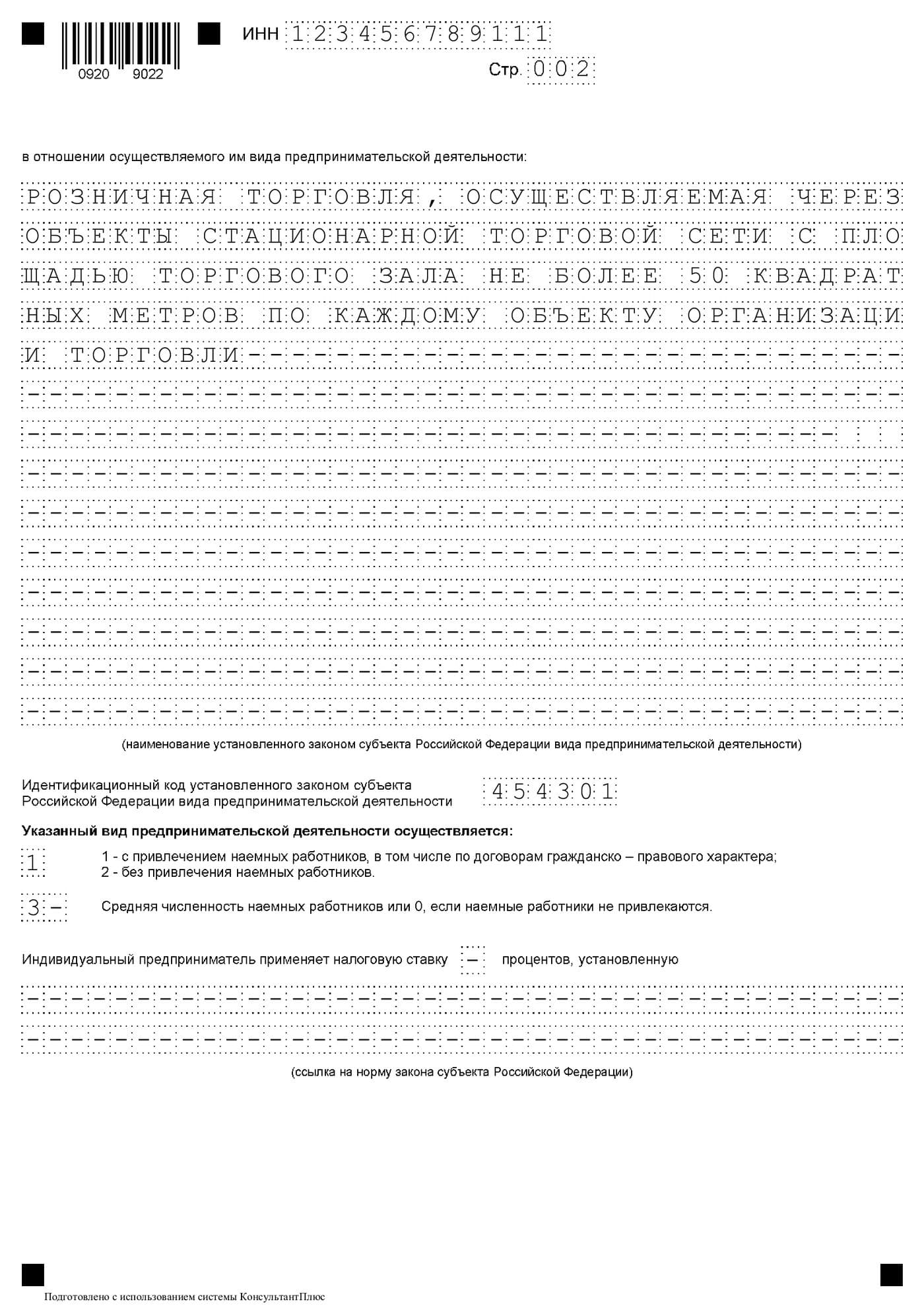

Бланк состоит из 5 листов, но не всегда предпринимателям приходится заполнять их все. Приведем пример — инструкцию, как правильно заполнить заявление на патент для ИП на 2021 год для розничной торговли через объекты стационарных торговых сетей.

Шаг 1

Заполните титульный лист и укажите:

- ИНН индивидуального предпринимателя;

- его Ф. И. О.;

- ОГРНИП;

- срок действия патента;

- телефон для связи.

Укажите количество заполненных листов и приложений к ним, поставьте дату заполнения и подпишите документ.

Шаг 2

Вначале указываются виды деятельности. Их официальные наименования и коды необходимо узнавать в законах субъектов РФ. В соответствующих полях указываются коды, обозначающие наличие работников: 1 — если работники будут, 2 — если ИП работает без них. Поле средней численности тоже надо заполнить. Если указали код 2, ставится 0. Ставка налога проставляется только при применении пониженной ставки.

Шаг 3

Заполняем лист А и вносим сведения о месте осуществления предпринимательской деятельности. Указываем:

- код субъекта РФ (приложение №2 к приказу №КЧ-7-3/891@);

- код налогового органа (только если он отличается от места учета и ИП ведет бизнес за пределами субъекта РФ);

- адрес (по государственному регистру ФИАС).

ВАЖНО!

Для получения патента на розничную торговлю лист А не заполняется.

Шаг 4

На странице Б заполняются данные на транспортные средства, используемые для предпринимательства, виды которого указаны отдельно в пп. 10, 11, 32 и 33 п. 2 (грузоперевозки и т. д.).

Шаг 5

Лист В предназначен для указания информации об объектах, которые используют для предпринимательской деятельности из пп. 19, 45–48, 65 п. 2 ст. 346.43 НК РФ. Указываем:

- код субъекта РФ;

- код ИФНС, если инспекция отличается от места постановки на учет;

- вид объекта;

- признак объекта, если региональные власти определяют доходность по площади объекта;

- площадь и адрес объекта.

Для разносной и развозной торговли адрес не заполняется.

Что делать если идею украли?

Если есть хорошая идея что выгодно производить в России малому бизнесу в 2021 году, то наличие патента на неё вряд ли остановит злоумышленников. Поэтому изобретатель должен не только зарегистрировать свои права, но и позаботиться о защите разработки от плагиаторов. Таких субъектов теоретически можно наказать, если:

- Производимые с продуктом действия не разрешены владельцем патента;

- Производимые с продуктом действия имеют своей целью получение дохода;

- Действия включены законодательством в перечень нарушений, а именно:

- Производство товара, включающего запатентованную идею;

- Использование товара, включающего запатентованную идею;

- Использование в производстве запатентованного метода;

- Ввоз товара, содержащего запатентованную идею;

- Продажа товара, включающего запатентованную идею.

Так что же делать изобретателю, если его запатентованную разработку все же украли? Необходимо действовать следующим образом:

1. Зарегистрировать нарушение прав. Нужно получить подтверждение нарушения — купить незаконно сделанный товар, сделать его фотографии или видеозаписи;

2. Обратиться с претензией. Необходимо направить нарушителю доказательства своего авторства, потребовать возмещения убытков и прекращения производства подделки;

3. Подать иск. Если решить проблему не удалось, придётся писать исковое заявление. Помимо принудительного взыскания компенсации, нарушителю грозят:

- Административное наказание в виде штрафа 1500–2000 рублей для частных лиц или 30000–40000 рублей для юридических;

- Санкции в виде изъятия незаконно изготовленной продукции и оборудования, которое использовалось в процессе производства;

- Уголовная ответственность в виде принудительных работ на 160–240 часов или заключение на 4–6 месяцев (при значительном ущербе).

Виды патентов в 2019 году

В целом само понятие патента довольно широкое. Этим и объясняется их разнообразность, а также сферы применения. Есть несколько их видов:

- на полезную модель, изобретение, промышленный экземпляр;

- на работу;

- на торговлю.

Первая группа выдается на различные новшества в науке, полезные конструктивные решения, используемые в промышленности усовершенствования. Они могут быть оформлены на срок до 25 лет в зависимости от конкретного предмета, на который оформляется заявка.

Вторая группа предполагает собой немного иную форму защиты прав человека. Патент на работу необходим иностранным гражданам, которые прибывают из стран с безвизовым режимом и хотят начать трудовую деятельность. Заниматься этим в 2019 году будет Федеральная миграционная служба. Помнить об этом должен каждый ИП, который планирует использовать нанятых работников, прибывших из других стран.

Но наиболее полезным и важным видом патента для индивидуальных предпринимателей в 2019 году является на торговлю, который оформляют органы налоговой службы. Многие ИП выбирают для своей предпринимательской деятельности такой вид бизнеса, как торговля, которая предполагает массу дополнительных условий:

- заполнение и сдача налоговых деклараций;

- применение ККМ;

- платить большое количество налогов.

Но всего этого можно избежать и уменьшить размеры, если использовать в 2019 году патентную систему налогообложения индивидуальных предпринимателей.

Ее применение в 2019 году допускается для ИП, которые соответствуют условиям:

- прибыль за год — не больше 60 млн. рублей;

- количество нанятых работников по среднему показателю – не больше 15 человек;

Если любое из этих условий не соблюдено, то ИП не может рассчитывать на изменение метода оплаты налогов.

Патент на интеллектуальную собственность

Суть данного понятия несет в себе информацию о документе, который фиксирует единоличное право автору на пользование и получение прибыли.

Основные принципы получения данного подтверждения авторства такие:

- патент получает тот, кто первый за ним обратился, несмотря на то, кто его изобрел;

- доходность автору нового изобретения не стоит ожидать сразу после получения патента. Основная цель получения этого документа – это защита авторства, а также всех возможных финансовых выгод в будущем от защищаемого объекта.

- патент выдается для того, чтобы защитить само изобретение, его функциональные возможности и не распространяется на название предмета.

Выдача патентов – это обязательство государственных структур, которые отвечают за юридическое оформление и подтверждение изобретений. На сегодняшний день эта функция возложена на Федеральную службу по интеллектуальной собственности, патентам и торговым знакам, которую большинство до сих пор называют Роспатентом согласно прошлому названию. Но есть немного другие виды патентов, за которые отвечают государственные органы других сфер.

Кроме этого заявка на получение этого документа рассматривается лишь в тех случаях, если соблюдаются некоторые условия, а именно:

- предмет заявления — новый и до сих пор не был известен ни в одной области науки;

- новшество не является элементарным походным уже используемых изобретений;

- объект будет полезным в разных сферах деятельности человечества.

Соответствие указанным параметрам определяет экспертиза ответственных органов, которые выдают патенты. Положительное решение об удовлетворении заявки на этот документ может быть выдано лишь в случае, когда объект рассмотрения отвечает всем трем требованиям.

На законодательном уровне оформление столь важного подтверждения прав на результаты интеллектуального труда регламентируется Гражданским кодексом РФ, а именно его Главой 72. В данном документе определено, как получить патент, его охранная функция, а также минимальные и максимальные сроки действия по видам. Также пункт 1 ст

1363 ГК РФ утверждает, что право уникального владения результатами предмета данного защитного документа наступает сразу же с первой заявкой. Это сделано для максимальной защиты прав изобретателей. Другие виды патентов контролируются законодательством той сферы, в которой применяется данный документ.

Различия в оплате

Размер

оплаты за патент различается от региона к региону. Связано это с тем, что

окончательная сумма формируется из нескольких показателей:

- берется базовая ставка — она одна для всех регионов, на 2020 год составляет 1200 рублей;

- базовая ставка умножается на коэффициент-дефлятор — он также фиксирован и одинаков для всех регионов, каждый год устанавливается Минэкономразвития, в 2020 составляет 0,810;

- полученная сумма умножается на региональный коэффициент — этот показатель устанавливают регионы, поэтому он отличается в зависимости от субъекта, в котором гражданин получает патент.

В итоге в разных регионах сумма оплаты за патент различается. Трудовым мигрантам в Москве в 2020-м придется заплатить 5341 рубль, в Московской области — 5092 рубля, в Санкт-Петербурге — 3993 рубля.

С разрешением на работу все проще. Здесь уже нет никаких региональных коэффициентов. Нужно уплатить только госпошлину. Для всех регионов цена ее размер один — 3500 рублей.

Об оплате патента должен заботиться иностранный гражданин. А вот внесение денег за разрешение на работу — это обязанность работодателя.

Порядок получения патента

Выбрать направление патентования

Важно определить, чем является новинка — изобретением, полезной моделью либо промышленным образцом;

Убедиться в патентоспособности идеи. Чтобы не тратить время понапрасну, следует провести поиск и удостовериться в том, что идея не патентовалась ранее;

Выбрать регион патентования

Необходимо оценить перспективы бизнеса и понять, в каких странах может быть востребовано изобретение;

Написать заявление. Предварительно нужно скачать официальный бланк, который утверждён Роспатентом. Заявление пишут на русском языке без исправлений;

Собрать документы. Вся документация подаётся на стандартных листах А4. Полный список требований к оформлению можно посмотреть на сайте ФИПС;

Оплатить пошлину. Перед тем, как запатентовать идею изобретения, нужно уточнить реквизиты ФИПС и перечислить пошлину за рассмотрение заявки;

Отправить заявку. Полный пакет документов следует передать в адрес Института любым удобным способом. Патентные поверенные делают это самостоятельно;

Дождаться формальной экспертизы. На этом этапе патентное учреждение проверяет правильность оформления заявки и выбора направления патентования;

Подготовиться к экспертизе по существу. После уплаты второй пошлины ФИПС проверит правильность формулы и патентную чистоту предложения;

Заняться делопроизводством. При возникновении вопросов ведомство отправляет автору уведомление, на которое он должен ответить в течение 6 месяцев;

Получить решение. По окончании экспертизы ФИПС одобряет или отклоняет заявку, о чём извещает автора изобретения по почте;

Оплатить публикацию. При регистрации патента сведения о нем публикуются Роспатентом в специальных каталогах и бюллетенях. Процедура стоит 3000 рублей;

Оплатить патент. Ещё 1500 рублей автор должен перечислить на счёт ведомства для оформления и пересылки ему бумажной копии патента;

Получить патент. По завершении всех регистрационных процедур права автора на изобретение фиксируются в реестрах и переходят под охрану государства;

Ежегодно уплачивать пошлины. Начиная с третьего года, автор должен регулярно перечислять на счёт ведомства деньги за защиту его прав.

Скорость выдачи свидетельства зависит от объекта патентования: полезную модель регистрируют полгода, промышленный образец — около года, изобретение — в пределах полутора-двух лет. Ускорить эту процедуру невозможно.