Как уменьшить усн и патент на страховые взносы

Содержание:

- Проверяйте даты платежей

- Частые вопросы

- Письмо Департамента налоговой политики Минфина России от 25 февраля 2021 г. № 03-11-11/13087 Об уменьшении суммы налога при совместном применении ПСН и УСН

- Что нужно знать об уменьшении патента

- Кратко об особенностях:

- Уменьшение стоимости патента на страховые взносы

- Форма уведомления

- Возможность уменьшения и возврата стоимости патента за счет страховых взносов

- Сообщение об уменьшении

- Как правильно заполнить уведомление?

- Подача заявления на получения вычета по патенту

- Обязательные страховые взносы индивидуального предпринимателя

- Уменьшение стоимости патента на страховые взносы

- Соблюдайте ограничения

- Как заполнить уведомление без Эльбы

Проверяйте даты платежей

Самая большая ошибка — заплатить страховые взносы слишком поздно. Тогда они не пойдут на уменьшение налога, соответственно, предприниматель заплатит в бюджет больше, чем мог бы.

На УСН налог уменьшают взносы, которые вы заплатили в течение года. Например, вы платите налог за I квартал — можно использовать взносы, уплаченные с 1 января до 31 марта. Вы платите налог за 2021 год — можно использовать взносы, уплаченные с 1 января по 31 декабря.

Патент берут на определённый срок. Стоимость патента можно уменьшить на взносы, которые были уплачены в течение этого срока. Например, взяли патент с 1 января до 30 июня — можно учесть платёж по взносам от 29 июня.

Может быть и так: вы взяли патент на месяц и заплатили взносы за год. Уменьшили патент до нуля, но «потратили» взносы не полностью. Потом взяли патент снова в течение того же года. Неужели нельзя использовать «остаток» взносов, чтобы уменьшить второй патент? Налоговый кодекс отвечает, что можно, и это довольно справедливо.

Частые вопросы

Чтобы уменьшить налог УСН, обязательно платить взносы поквартально?

Нет, не обязательно. В конце концов, все взносы, уплаченные в 2021 году, пойдут на уменьшение налога за 2021 год. Вы не потеряете деньги, вне зависимости от того, как будете платить взносы: поквартально или раз в год.

Мы рекомендуем платить взносы раз в квартал, чтобы постепенно уменьшать налог. Если заплатить взносы в конце года, может возникнуть переплата по УСН. Чтобы получить её на счёт, придётся взаимодействовать с налоговой, писать заявление. Также можно оставить переплату, чтобы она пошла на уменьшение будущих платежей по УСН.

Если сумма взносов, которую я уже заплатил, больше рассчитанного налога, смогу ли я учесть остаток потом?

Да, но только в рамках календарного года.

Если на УСН не получилось учесть все взносы во втором квартале — учитывайте в третьем, не получилось в третьем — учитывайте при расчёте УСН за год. А всё, что осталось после уменьшения годового налога, сгорает.

Если подобная история произошла с патентом, неиспользованные взносы можно учесть в новом патенте. Он также должен действовать в рамках этого же календарного года.

Если я заплатил взносы не вовремя, например, в мае — за прошлый год, смогу ли я уменьшить на них налог?

Да, но вы уменьшите налог за этот год, а не за прошлый. Без разницы, за какой период вы платите. Важна дата, когда вы перечислили деньги.

Важно: на пени и штрафы по взносам нельзя уменьшать налог. Я совмещаю УСН и патент

Как учитывать страховые взносы?

Я совмещаю УСН и патент. Как учитывать страховые взносы?

Например, вы заработали 100 тысяч от бизнеса на патенте и 300 тысяч — от бизнеса на УСН. Заплатили 10 тысяч рублей взносов за ИП. Уменьшайте патент на 2 500 рублей или 25% от суммы взносов, остаток учитывайте в налоге УСН.

Взносы за сотрудников учитывайте в налоге того бизнеса, в котором они заняты. Налог УСН можно уменьшать только на взносы за сотрудников, которые работают в деятельности по УСН. И так же с патентом.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов. Подробнее об этом читайте в статье «Совмещение УСН с патентом»

Подробнее об этом читайте в статье «Совмещение УСН с патентом».

На сколько я могу уменьшить налог, если нанял или уволил работников в середине года?

Вспомним правило: ИП с сотрудниками уменьшают налог только наполовину, а те, которые работают в одиночку, — полностью.

Если вы на УСН и уволили сотрудника, то сможете полностью уменьшать налог на взносы только со следующего года. А до конца этого года соблюдайте ограничение — 50% от суммы налога. Если вы наняли сотрудника в середине года, сразу же считайте налог с учётом ограничения.

Кристина — ИП на УСН и полгода работала одна. В июне поняла, что без помощи не обойтись, и наняла сотрудника. Вот как она считает налог.

1 квартал

Кристина заработала 100 тысяч рублей, заплатила страховых взносов 7 000 рублей. Налог 6 000 рублей полностью уменьшается на страховые взносы, и Кристина не платит УСН в 1 квартале.

2 квартал

Во 2 квартале Кристина заработала 150 тысяч рублей. Прибавим к ним доход 1 квартала и посчитаем налог: (100 тысяч + 150 тысяч) х 6% = 15 тысяч рублей. Страховые взносы, которые Кристина заплатила в 1 и 2 квартале, — 20 тысяч рублей, за себя и нанятого в июне сотрудника. Раз она наняла сотрудника, то уменьшает налог только наполовину. Получается, что ей нужно заплатить 7 500 налога УСН по итогам первого полугодия.

На патенте аналогично. Если вы посреди срока действия патента наняли сотрудника, уменьшить патент можно будет максимум на 50%.

Письмо Департамента налоговой политики Минфина России от 25 февраля 2021 г. № 03-11-11/13087 Об уменьшении суммы налога при совместном применении ПСН и УСН

5 апреля 2021

Департамент налоговой политики рассмотрел обращение по вопросу применения упрощенной системы налогообложения (далее — УСН) и патентной системы налогообложения (далее — ПСН) и сообщает, что в соответствии с пунктом 11.8 Регламента Министерства финансов Российской Федерации, утвержденного приказом Минфина России от 14.09.2018 N 194н, обращения по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.

Одновременно информируем, что в соответствии с подпунктом 1 пункта 3.1 статьи 346.21 и подпунктом 1 пункта 1.2 статьи 346.51 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, и налогоплательщики ПСН уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации.

При этом сумма соответствующего налога может быть уменьшена на сумму указанных страховых платежей, но не более чем на 50 процентов.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму соответствующего налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса.

Учитывая изложенное, индивидуальные предприниматели, совмещающие ПСН и УСН с объектом налогообложения в виде доходов и использующие труд наемных работников только в деятельности, облагаемой УСН, вправе уменьшить сумму налога, уплачиваемого в связи с применением ПСН, на сумму уплаченных за себя страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса, без применения ограничения в виде 50 процентов от суммы данного налога.

В свою очередь, указанный налогоплательщик вправе уменьшить сумму налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, на сумму страховых платежей, уплаченных (в пределах исчисленных сумм) в отношении выплат и иных вознаграждений физическим лицам, занятым в предпринимательской деятельности, облагаемой УСН, учитывая ограничение в размере 50 процентов от суммы данного налога.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директораДепартамента | В.А. Прокаев |

Что нужно знать об уменьшении патента

Для начала предлагаем пройтись по небольшому чек-листу, чтобы потом не столкнуться с неприятными сюрпризами.

- Из стоимости патента можно вычесть взносы ИП за себя, взносы за сотрудников, занятых в деятельности по патенту, и больничные за первые 3 дня.

- ИП без сотрудников могут уменьшить патент полностью, а ИП с сотрудниками — максимум на 50% за счёт взносов.

- Взносы уменьшают налог, когда они оплачены в период действия этого патента.Если у вас патент на срок с 1 апреля по 30 июня 2021 года, его стоимость можно уменьшить на взносы, перечисленные в этот период.

- На взносы за 2020 год также можно уменьшить патент, если оплата происходила в период действия патента. Это относится и к 1% за прошлый год, и к погашению задолженностей по взносам.

- При совмещении УСН и патента взносы распределяются пропорционально доходам. Для ИП без сотрудников возможен более простой вариант — учесть все взносы в одном режиме на выбор. Но два раза использовать одну и ту же сумму страховых взносов для уменьшения и УСН, и патента — нельзя.

- Если все сотрудники заняты в бизнесе на патенте, а на УСН сотрудников нет, патент уменьшается наполовину за счёт взносов за сотрудников и ИП. Оставшаяся часть взносов за ИП учитывается при расчёте налога УСН, который можете уменьшить полностью.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

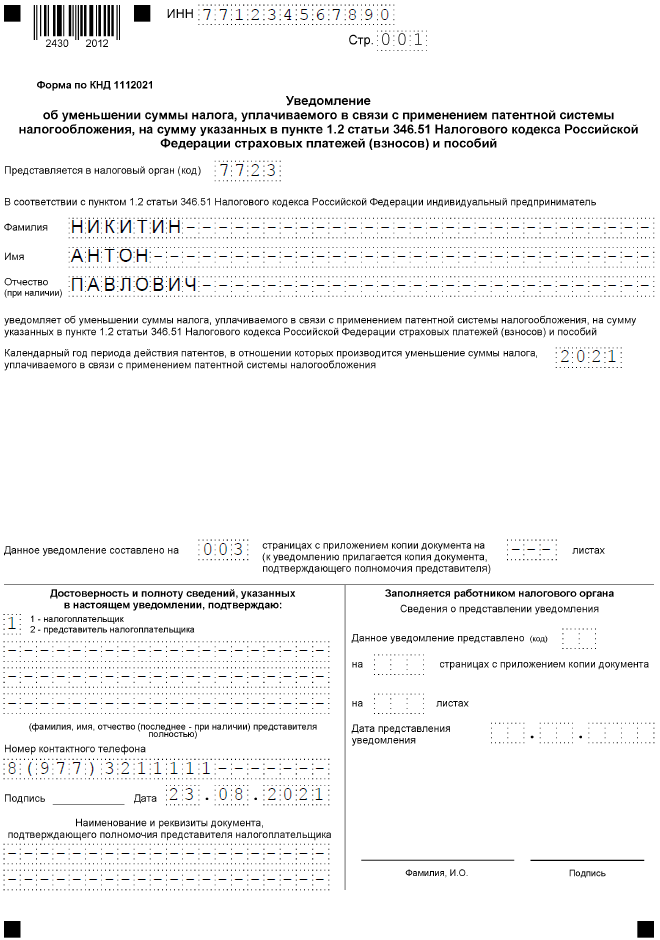

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Форма уведомления

Уменьшать стоимость патентов на взносы предпринимателям разрешено с начала 2021 года. 26 января ФНС рекомендовала применять для оповещения налоговых органов форму из письма № СД-4-3/785@. Однако теперь это бланк не применяется, поскольку приказом от 26.03.2021 № ЕД-7-3/218@ утверждена новая форма уведомления. Она применяется с 12 июля 2021 года.

Титульный лист

На первой странице уведомления нужно указать:

- код той ИФНС, куда оно подаётся. Если патентов несколько, представить уведомление можно в любую инспекцию, в которой ИП зарегистрирован как плательщик на ПСН. Причём даже в том случае, если патенты выданы в разных регионах. Подавать уведомления в каждый налоговый орган не нужно. Такое разъяснение ФНС даёт в письме от 2 июня 2021 года № СД-4-3/7704@;

- фамилию, имя и отчество предпринимателя – каждое слово с новой строки;

- календарный год, в течение которого был куплен патент;

- количество страниц уведомления;

- количество страниц прилагаемых копий документов (доверенности, если бланк подаёт представитель);

- код, обозначающий, кто подписывает документ. Если это сам ИП, выбирается код «1», если его представитель – код «2»;

- ФИО представителя, если подпись проставит лицо по доверенности;

- номер телефона для связи;

- дату заполнения и подпись;

- параметры доверенности, прилагаемой к уведомлению, если подписывает его представитель.

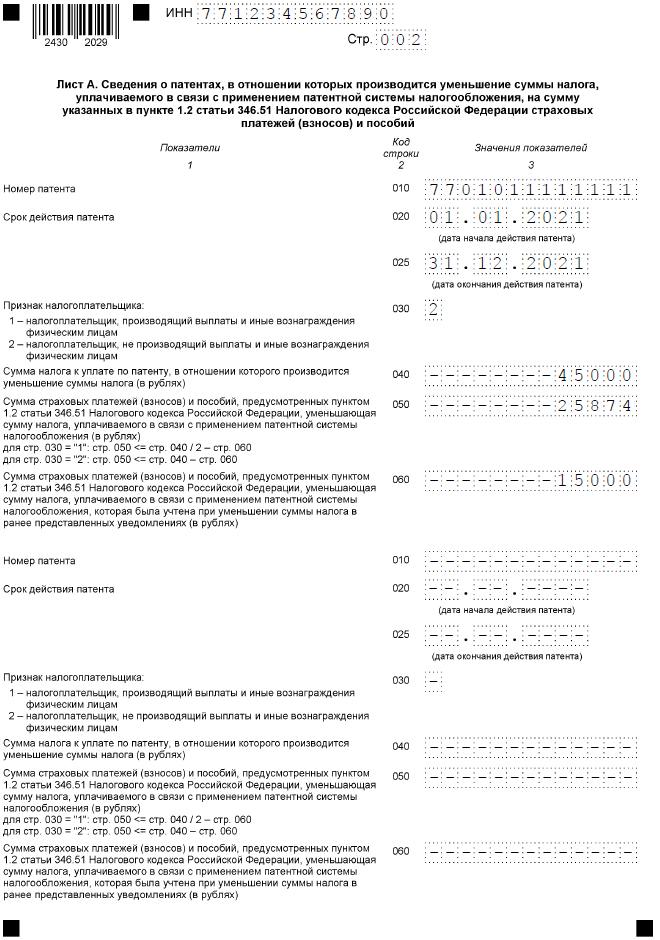

Лист А

Лист А состоит из двух блоков строк 010-060, каждый из которых предназначается для одного патента. Если их больше двух, нужно взять дополнительные листы.

В строках листа А нового бланка уведомления об уменьшении патента отражают:

- 010 – номер патента;

- 020 – дату начала его действия;

- 025 – дату окончания;

- 030 – код «1», если у ИП есть работники, «2» – если их нет (есть нюанс – он подробно рассмотрен ниже);

- 040 – стоимость патента до уменьшения;

- 050 – сумму взносов, которая вычитается;

- 060 – сумму взносов, на которую стоимость этого патента уже была уменьшена ранее. Если она не снижалась, проставляется прочерк.

✐ Пример ▼

Например, у ИП три патента:

- Патент 1 – с 01.01.2021 по 30.06.2021;

- Патент 2 – с 01.01.2021 по 31.03.2021;

- Патент 3 – с 01.04.2021 по 30.06.2021.

В январе ИП нанял работников по Патенту 2. В феврале он уплатил взносы и решил подать заявление по Патенту 1 и Патенту 2. Стоимость обоих он может снизить не более чем на 50%. Поэтому при заполнении строки 030 листа А он указал код «1» и по Патенту 1, и по Патенту 2.

В конце марта ИП уволил работника, то есть к моменту начала действия Патента 3 нанятых лиц не имел и до конца его срока к работе никого не привлекал. Соответственно, он вправе уменьшить стоимость Патента 3 без ограничения. В начале июня предприниматель подал новое уведомление об уменьшении патента и в строке 030 листа А указал код «2».

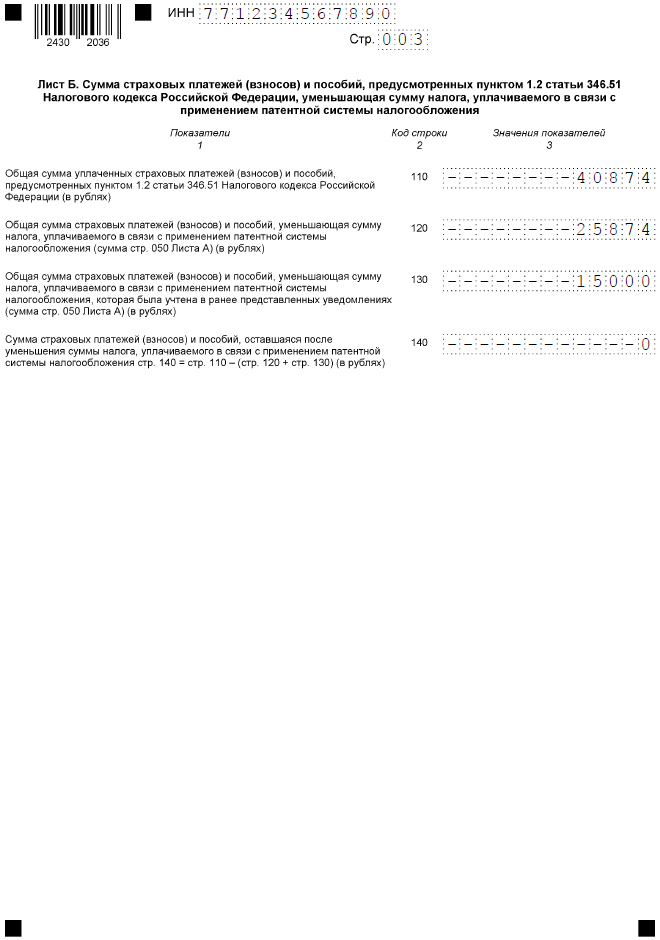

Лист Б

На этом листе всего несколько строк, предназначенных для отражения общей информации по взносам. Заполняют их так:

- 110 – общая сумма взносов и пособий, которая уплачена на момент подачи формы;

- 120 – общая сумма к вычету из патентов, в отношении которых подается уведомление. Нужно сложить показатели всех заполненных строк 050 листа А, если их несколько;

- 130 – сумма взносов, которая ранее была учтена в цене этих патентов. Складываются показатели всех строк 060 листа А;

- 140 – остаток суммы взносов к уплате после уменьшения. Эту сумму впоследствии можно будет вычесть из других патентов того же года. Считается показатель так: строка 110 – (строка 120 + строка 130).

Возможность уменьшения и возврата стоимости патента за счет страховых взносов

Индивидуальный предприниматель, оплативший патент, вправе полностью или частично вернуть денежные средства за счет обязательных страховых взносов во внебюджетные фонды:

- в отсутствии наемных работников — можно учесть полную стоимость патента;

- при наличии наемных сотрудников — можно учесть до 50% от стоимости патента.

Если индивидуальный предприниматель в течение года приобретал несколько патентов, и во время действия хотя бы одного из них он нанимал сотрудника, то уменьшить стоимость по всем можно будет только на 50%. Это правило распространяется только на те налоговые периоды, которые совпадают со сроками действия приобретенных патентов.

Например, индивидуальный предприниматель в течение года приобрел три патента:

- Первый, сроком действия с 1 января по 30 апреля.

- Второй, сроком действия с 1 января по 31 декабря.

- Третий, сроком действия с 1 июля по 31 октября.

До августа гражданин, ведущий деятельность в статусе ИП, не имел наемных сотрудников. Трудовой договор с первым сотрудником был заключен в августе. Налоговый период совпадает со сроком действия второго и третьего патентов. Следовательно, предприниматель может вернуть стоимость (если суммы уплаченных страховых взносов будет достаточно):

- За первый патент — полностью.

- За второй патент — до 50%.

- За третий патент — до 50%.

Сообщение об уменьшении

Чтобы ИП мог сообщить налоговым органам об уменьшении стоимости патента, разработана форма по КНД 1112021. Сначала ФНС рекомендовала бланк из письма от 26.01.2021 № СД-4-3/785@. Но позже была утверждена новая форма уведомления – она содержится в приказе ФНС от 26.03.2021 № ЕД-7-3/218@. Применяется она с 12 июля. Заполняемая PDF-форма размещена на сайте налоговой службы. Возможно, позже появится бланк для Эксель.

Если у предпринимателя два или более патента, снизить их стоимость он может в одном уведомлении. Это справедливо и тогда, когда патенты выданы в разных регионах. ИП в таком случае надо подать уведомление об уменьшении суммы патента в налоговую инспекцию одного из тех субъектов в РФ, где он зарегистрирован в качестве плательщика ПСН.

Важно! Подавать уведомление следует после того, как перечислены страховые взносы, которые принимаются к вычету. Иначе ФНС откажет

Это не особенно критично, ведь уведомление можно будет подать повторно после уплаты взносов.

Как заполнить уведомление, мы покажем на примере ниже. Пока же разберемся с основными правилами уменьшения стоимости патента.

Как правильно заполнить уведомление?

Чтобы налоговая выполнила перерасчет стоимости патента, нужно сообщить в ФНС о сумме уплаченных взносов и пособий. Для этого рекомендуется использовать форму КНД 1112021, предложенную в письме от 26.01.2021 № СД-4-3/785@.

Если у ИП несколько патентов, выданных одной инспекцией, то уведомление заполняется сразу по всем. Если патенты приобретались в разных отделениях, то для каждого из них заполняется отдельное уведомление.

Сам документ состоит из трех частей:

- Титульный лист: здесь указываются Ф.И.О. и ИНН предпринимателя, а также код налоговой инспекции, выдавшей патент.

- Лист А с указанием всех патентов, стоимость которых нужно уменьшить. Не забудьте указать номер и дату выдачи документов, а также их стоимость. Один лист А вмещает данные о 7 патентах: если у вас их больше, возьмите дополнительный экземпляр листа А.

- Лист Б содержит информацию о платежах, которые можно учесть при расчете вычета. При заполнении нужно указать, работает ли ИП самостоятельно или с сотрудниками, а также просуммировать все взносы и иные платежи согласно п. 1.2 ст. 346.51 НК РФ.

Конкретные сроки для подачи уведомления не предусмотрены: если вернуть переплату за текущий период не удастся (например, предприниматель слишком поздно отправит документы в ФНС), то её зачтут в срок будущих платежей.

Документы подаются в ту инспекцию, где ИП оформлял патент. Уведомление можно отнести в налоговую лично или отправить по почте. Для отправки по любым цифровым каналам необходимо использовать квалифицированную ЭЦП.

Подача заявления на получения вычета по патенту

Для уменьшения стоимости патентов, которые будут приобретаться в текущем году, для возврата денежных средств или для их переноса на будущие налоговые платежи индивидуальный предприниматель должен подать соответствующее заявление.

Заявление на получение вычета из стоимости патента на сумму уплаченных взносов следует составлять по унифицированной форме КНД 1112021. Необходимость ее применения, а также сам бланк закреплен в содержании Приказа ФНС ЕД-7-3/218@.

В содержании заявления необходимо указать:

- Номер свидетельства ИНН индивидуального предпринимателя.

- Код отделения налоговой службы, куда будет отправляться заявление.

- Ф. И. О. индивидуального предпринимателя.

- Указание числа страниц в уведомлении, а также числа его копий.

-

Резолюция о подтверждении факта достоверности передаваемой информации:

- категория заявителя – налогоплательщик в лице индивидуального предпринимателя или его представитель;

- Ф. И. О.;

- контактный номер телефона;

- дата составления и подпись;

- название и реквизиты документа, на основании которого заявитель обладает полномочиями на подачу уведомления: для самого ИП – выписка из реестра индивидуальных предпринимателей (ЕГРИП), для представителя ИП – выписка из ЕГРИП и нотариальная доверенность на представление интересов предпринимателя.

Далее на листе «А» заявления в пронумерованных строках указываются сведения по патенту:

| Номер строки | Вносимые данные |

| 010 | Регистрационный номер патента. |

| 020 | Дата открытия патента. |

| 025 | Дата прекращения действия патента. |

| 030 |

Категория индивидуального предпринимателя:

|

| 040 | Сумма начисленного налога (стоимость патента). |

| 050 | Сумма уплаченных страховых взносов и других платежей, на размер которых можно уменьшить стоимость патента. |

| 060 | Оставшаяся сумма ранее выплаченных страховых взносов и других платежей, сведения о которых были поданы в ФНС в предыдущих уведомления. |

В завершении на листе «Б» заявления в пронумерованных строках указываются сведения по принимаемых во внимание сумме ранее уплаченных взносов:

| Номер строки | Сумма страховых взносов |

| 110 | Выплаченная. |

| 120 | Выплаченная, на которую уменьшается стоимость патента. |

| 130 | Выплаченная, на которую ранее была уменьшена стоимость патента. |

| 140 | Выплаченная, которая останется после уменьшения стоимости патента. |

Обязательные страховые взносы индивидуального предпринимателя

Индивидуальный предприниматель, вопреки часто встречающимся мнениям, обязан ежегодно оплачивать минимальную фиксированную сумму страховых взносов за самого себя. В 2021 году их сумма составляет:

- основной взнос на формирование пенсионных накоплений — 32 тыс. 448 руб.;

- дополнительный взнос на формирование пенсионных накоплений, которые рассчитываются по формуле: (Полученные за год доходы – 300 тыс. руб.) * 1%;

- взносы на обязательное медицинское страхование — 8 тыс. 426 руб.

Также индивидуальный предприниматель обязан отправлять взносы с каждой заработной платы своих сотрудников:

- пенсионное страхование — 22%;

- медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Уменьшение стоимости патента на страховые взносы

Раньше на патентной системе не разрешали уменьшать налог на взносы и больничные выплаты. Из-за этого для многих патент был невыгодным.

В 2021 году предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Например, предприниматель без сотрудников купил патент с 1 января по 31 марта 2021 года. Сумма налога — 8 000 рублей. 1 марта он заплатил 10 220 рублей страховых взносов. Это больше, чем стоимость патента, поэтому налог платить не нужно. Остаток в 2220 рублей ИП сможет использовать для уменьшения следующего патента, но только до конца 2021 года.

Для уменьшения налога нужно отправить уведомление. В ФНС ещё не определили электронный формат, действующая форма является рекомендованной. Заполненный документ можно передать несколькими способами:

- отнести в инспекцию лично;

- отправить почтой с описью вложения;

- передать через интернет, подписав электронной подписью (если будете отправлять письмом через Эльбу, уточните у инспектора, готов ли он принять уведомление в таком виде).

Патент, выданный на срок от 6 до 12 месяцев, можно оплачивать двумя частями: ⅓ стоимости перечисляют в течение 90 дней с начала срока патента, а ⅔ — до конца срока его действия. Может произойти так, что первый платёж по патенту случится раньше, чем уплата страховых взносов. В итоге появится переплата. Её можно будет вернуть или зачесть в счёт будущих платежей по патенту или другим налогам.

Статья: Что делать с переплатой или задолженностью по налогу

Соблюдайте ограничения

ИП без сотрудников уменьшают налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

Пример про ИП на УСН без сотрудников

Андрей заработал 400 тысяч рублей за первое полугодие.

Налог УСН = 400 тысяч х 6% = 24 тысяч рублей

Из этой суммы Андрей вычел страховые взносы, которые заплатил в марте и июне — всего 27 990 рублей. Получилось, что УСН за полугодие равен нулю, и платить его не нужно. Да, и такое бывает:)

Пример про ИП на УСН с сотрудниками

С начала года до конца июня Оксана заработала 800 тысяч рублей и заплатила 50 тысяч рублей взносов — за себя и за одного сотрудника.

Налог УСН = 800 тысяч рублей х 6% = 48 тысяч рублей

У неё есть сотрудники, поэтому она может уменьшить налог только наполовину. В итоге УСН за полугодие получился 24 тысячи рублей.

Как заполнить уведомление без Эльбы

Если вы не работаете в Эльбе, а ваша бухгалтерская программа не уменьшает патент на взносы, придётся отправлять уведомление самостоятельно. В этой части мы пройдемся по каждому пункту уведомления.

Тут важно отметить, что официальных разъяснений, как заполнять эту форму, — нет, поэтому мы основываемся на ответах из налоговой, которые получали лично. Ситуация усложняется тем, что сотрудники налоговой обрабатывают все уведомления вручную, неважно на бумаге они отправлены или в электронном виде

А у них тоже нет точных однозначных разъяснений, как правильно. Это значит, что в разных налоговых может быть свой взгляд на порядок заполнения

Ситуация усложняется тем, что сотрудники налоговой обрабатывают все уведомления вручную, неважно на бумаге они отправлены или в электронном виде. А у них тоже нет точных однозначных разъяснений, как правильно

Это значит, что в разных налоговых может быть свой взгляд на порядок заполнения.

Ещё стоит отметить, что конкретные сроки подачи уведомления не регламентированы. Но лучше, чтобы порядок действий был таким:

- Сначала уплатите страховые взносы,

- Через 5 дней отправьте уведомление,

- Уплатите оставшуюся часть налога, если она будет.

Титульный лист

В этой части сложности возникают в основном с кодом налоговой. Отправить уведомление надо в ту инспекцию, где приобретали патент. Её код можно найти на самом патенте в титульном листе — первые четыре цифры номера патента совпадают с кодом налоговой.

Лист А

Тут заполняют информацию о патентах, к которым применили вычет. Всего на листе семь строк:

- 010 — Номер патента;

- 020 — Дата начала

- 025 — Дата окончания;

- 030 — Признак налогоплательщика. Если вы платите взносы за сотрудников, поставьте «1», если не платите — «2»;

- 040 — сумма патента к уплате;

- 050 — сумма взносов и пособий, уменьшающая патент;

- 060 — сумма взносов и пособий, которую указывали в ранее поданных уведомлениях.

На одном листе А указывают до двух патентов. Если их больше, подготовьте несколько листов А.

Если вы поймёте, что допустили ошибку, или налоговая отказала вам в уменьшении, просто отправьте уведомление ещё раз. Так можно делать сколько угодно раз.

Лист Б

Укажите здесь страховые взносы и пособия, которые приняли к вычету. Всего четыре строки:

- 110 — сумма уплаченных страховых взносов;

- 120 — сумма из строки 050. Если патентов несколько, то общую сумму строк 050;

- 130 — сумма из строки 060. Если патентов несколько, то общую сумму строк 060;

- 140 — остаток взносов и пособий, которые можно использовать потом.

Уплачивать страховые взносы можно в любое время до конца года, поэтому вы вправе сами подгонять платежи по взносам под платежи по патенту.

Помните, если у вас патент с сотрудниками и патент без сотрудников — оба можно уменьшить только на половину.

Заполненное заявление можно отнести в налоговую лично, отправить по почте или через сайт налоговой с помощью электронной подписи. Если в течение 20 дней налоговая не прислала отказ, значит всё заполнено верно и можно оплачивать патент. Ну или не оплачивать, если взносы покрыли стоимость патента =)