Налоговый календарь 2021

Содержание:

- Кто может и кому нельзя работать по УСН

- Как заполнить платежку и ее образец

- Прочие налоги ИП и ООО

- Авансовые платежи

- КБК в платежном поручении в 2021 году

- Сроки сдачи декларации и уплаты налога по УСН за 2020 год

- Отсрочка по налогам пострадавшим отраслям — на полгода

- Срок уплаты налога и авансовых платежей при упрощенной системе налогообложения индивидуальными предпринимателями

- Как рассчитать авансовый платеж по УСН

- Краткая памятка по расчету авансов на УСН «доходы»

- Налоговый календарь для ИП

- КБК по НДФЛ в 2020 году

- Авансовый платеж УСН за 3 квартал 2020

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Как заполнить платежку и ее образец

Авансовое платежное поручение заполняется по стандартному плану

Обратить внимание потребуется на КБК, а также на внесение своих данных, так как одна ошибка приведет к тому, что платеж не пройдет и придется заново вносить требуемую сумму

Бланк можно .

Образец платежки:

До заполнения платежки обязательно проверяется актуальный КБК, относящийся к платежу, а также все данные по организации. После этого все графы заполняются

Особое внимание требуется обращать на правильное заполнение, так как каждой графе соответствуют свои данные

При неправильном заполнении платеж может не пройти. Через пару дней после платежа требуется обязательно проверить прошел он или нет. Это устранит проблемы в дальнейшем.

Также стоит учесть, что при УСН есть разные системы расчета. Для каждой из них есть свои особенности, которые потребуется знать при составлении отчетности и выявлении суммы налогов.

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу раньше сдавали только организации, а с 2021 года она вообще отменена. Земельный налог платят по месту нахождения земельных участков, сроки уплаты устанавливаются статьей 388 НК РФ. За прошедший год налог надо перечислить не позднее 1 марта следующего года. Авансовые платежи — не позднее последнего числа месяца, следующего за отчетным кварталом.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу тоже отменили с 2021 года. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

Авансовые платежи

Авансовые платежи обозначаются ВА (авансовый взнос). При оплате за третий квартал ставится обозначение периода (КВ), при этом декларация не входит в платежные поручения, так как она подается в конце отчетного периода.

Авансовые платежи вносятся в соответствии с квартальным разграничением и без просрочек. Такой порядок позволяет распределить налог на весь отчетный период, а в конце года, после полной отчетности и подачи декларации, уплачивают остаток суммы.

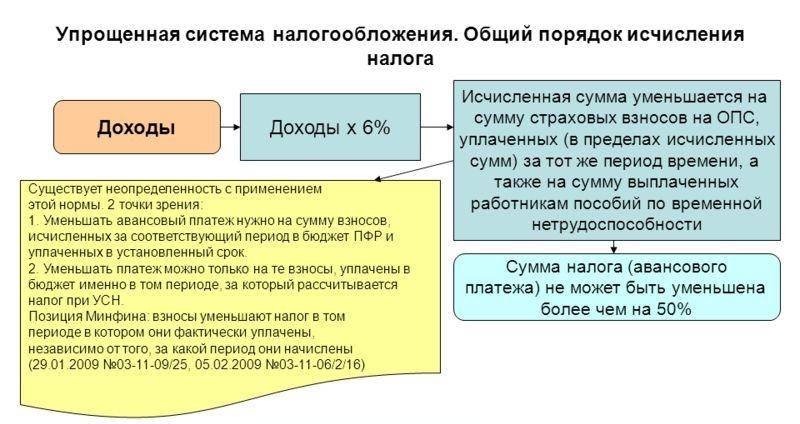

Доходы

По доходам расчет идет от величины налоговой базы. То есть все расчеты определяются величиной доходности и налоговой ставкой, которая у разных вариантов УСН варьируется, а также зависит от регионального законодательства.

Доходы минус расходы

При такой системе расчета от налоговой суммы вычитаются взносы за себя и сотрудников в виде страховых выплат, то есть к оплате идет уже конечная сумма, которая осталась после вычета всех расходов.

При данном варианте стоит помнить, что все типы расходов, которые можно использовать прописаны в законодательстве.

За третий квартал аванс при УСН вносится не позже установленного предела в 25.10.2018 года. При просрочках можно получить штраф, а также пени, которое потребуется оплачивать отдельно.

Авансовые платежи рассчитываются заранее и уже в конечной сумме вносятся в платежные поручения.

КБК в платежном поручении в 2021 году

Если в платёжном поручении неправильно указали КБК, сумму можно возвратить или зачесть. При этом используются ст. 78 или 79 НК РФ. Но налогоплательщик также может воспользоваться правом по ст. 45 НК РФ — уточнить платёж. Так можно поступить, если КБК указан неправильно, но деньги ушли на счёт Федерального казначейства.

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Коды по УСН с объектом налогообложения «доходы» за 2021 год по каждому из видов платежей остались такие же, как и в 2020 году:

| Вид платежа | КБК |

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Если налогоплательщик в качестве объекта налогообложения выбрал «доходы минус расходы», то коды для ИП и юр.лиц в 2021 году таковы:

| Вид платежа | КБК |

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

ИП в 2021 году должен перечислить в бюджет:

- Фиксированный платёж на обязательное пенсионное страхование, если доходы за год не превысили 300 тысяч рублей (32 448 рублей).

- Фиксированный платёж на обязательное медицинское страхование, независимо от дохода (8 426 рублей).

- Дополнительная плата на обязательное пенсионное страхование, если доходы за год превысили 300 000 рублей дохода (1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период). При этом размер страховых взносов на обязательное пенсионное страхование за 2021 год не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование (259584 рубля) (статья 430 НК РФ)

При оформлении платежек для перечисления страховых взносов за себя ИП без работников должен указать следующие коды.

Коды одинаковые для фиксированных платежей и для взносов в размере 1% с дохода свыше 300 000 руб.

| Вид взносов ИП | КБК |

| Взносы | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штраф | 182 1 02 02103 08 3013 160 |

| Вид взносов ИП | КБК |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штраф | 182 1 02 02103 08 3013 160 |

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2021 году следующие:

| Вид платежа | КБК |

|---|---|

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

Сроки сдачи декларации и уплаты налога по УСН за 2020 год

Исходя из вышеизложенных правил, конкретные сроки для сдачи отчета и уплаты УСН в 2021 году определяются следующим образом.

Для авансовых платежей, не зависящих от того, кто их платит, сроки уплаты УСН-налога 2021 будут едиными для юрлица и ИП:

- 26.04.2021 — срок уплаты УСН за 1 квартал 2021 года;

- 26.07.2021 — срок уплаты УСН за полугодие 2021 года;

- 25.10.2021 — срок уплаты УСН за 9 месяцев 2021 года.

А вот сроки уплаты итогового УСН-налога за 2021 год, привязанные к срокам подачи декларации, для юрлица и ИП окажутся различными:

- 31.03.2021 истекает срок сдачи декларации и уплаты упрощенного налога за 2021 год для юрлиц;

- 30.04.2021 — последний день срока сдачи отчета и уплаты УСН-налога 2021 для ИП.

Таким образом, сдать отчетность и уплатить налог нужно будет точно в срок.

О том, как заполнить декларацию по УСН за 2021 год и где , читайте в статьях:

- «Бланк декларации по УСН за 2021 — 2021 годы»;

- «Как заполнить декларацию по УСН».

Отсрочка по налогам пострадавшим отраслям — на полгода

— турагентства и туроператоры;

— гостиничный бизнес;

— автоперевозки и авиаперевозки;

— культура, досуг и развлечения;

— общепит;

— спорт;

— организация конференций и выставок;

— бытовые услуги (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты);

— дополнительное образование;

— музеи и зоопарки.

Второе условие — это размер бизнеса.

Малый и средний бизнес (МСП) из пострадавшей сферы получит автоматическую отсрочку

На МСП отсрочка распространяется автоматически, заявление в этом случае подавать не нужно. Просто ориентируйтесь на новые сроки (они ниже) и не переживайте.

Крупный бизнес из пострадавшей сферы получит отсрочку только по заявлению

| налог | новый срок |

|---|---|

| УСН (ООО) за 2019 год | 30 сентября |

| УСН (ИП) за 2019 год | 30 октября |

| Авансовый платёж по УСН за 1 квартал 2020 года | 26 октября |

| Авансовый платёж по УСН за полугодие 2020 | 25 ноября |

| ЕНВД за 1 квартал 2020 года | 26 октября |

| ЕНВД за 2 квартал 2020 года | 25 ноября |

| Патент, срок уплаты которого приходится на 2 квартал 2020 года | на 4 месяца |

| Торговый сбор | 31 декабря |

Срок уплаты налога и авансовых платежей при упрощенной системе налогообложения индивидуальными предпринимателями

Обязанность по уплате налога и авансовых платежей для индивидуальных предпринимателей указана в той же статье Налогового Кодекса РФ, что и для организаций. Однако, сроки у индивидуальных предпринимателей другие. В подпункте 2 пункта 1 статьи 346.23 Налогового Кодекса, указано, что крайним сроком сдачи отчета и уплаты налога для индивидуальных предпринимателей является 30 апреля года, следующего за истекшим налоговым периодом. Последний срок также переносится, если 30 апреля приходится на нерабочий или праздничный день. Если по итогам года организации или ИП необходимо заплатить минимальный налог, то он уплачивается в сроки, подходящие для обычного налога:

| Уплата минимального налога организациями и индивидуальными предпринимателями | |

| организации | не позднее 31 марта следующего года |

| индивидуальные предприниматели | не позднее 30 апреля следующего года |

Как рассчитать авансовый платеж по УСН

Авансовые платежи выплачиваются за каждый квартал, по частям, но авансовые отчеты сдаются по нарастающей:

- I квартал – январь, февраль март;

- II кв. = I кв. + апрель, май, июнь;

- 9 месяцев = I кв. + 1 полугодие + июль, август, сентябрь;

- год = I кв. + 1 полугодие + 9 месяцев + октябрь, ноябрь, декабрь.

Пример расчета УСН 6%

Доходы (тыс. руб.):

- I кв. – 90;

- II кв. – 70;

- III кв. – 80;

- IV кв. – 80.

Доходы по нарастающему итогу (тыс. руб.):

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160;

- 9 месяцев – 160 + 80 = 240;

- Год – 240 + 80 = 320.

Взносы уплаченные (руб.):

- I кв. – 250;

- II кв. – 2000;

- III кв. – 2500;

- IV кв. – 2500.

Уплаченные по нарастающей взносы (руб.):

- I кв. – 2500;

- Полугодие – 2500 + 2000 = 4500;

- 9 месяцев – 4500 + 2500 = 7000;

- Год – 7000 + 2500 = 9500.

В примере установим условный предел в 50%. Рассчитаем по периодам (руб.):

I квартал:

- Налог = 90000*6% = 5400

- Взносы = 2500

- К уплате авансового платежа 5400 – 2500 = 2900

Полугодие:

- Налог =160000 * 6% = 9600

- Взносы = 2500 + 2000 = 4500 руб.

9600 * 50% = 4800 Взносов уплачено меньше предела. За I кв. авансовый платеж = 2900 руб. значит, к уплате налога 9600 – 4500 – 2900 = 2200.

9 месяцев:

- Налог = 240000 * 6% = 14400

- Взносы = 7000

14400 * 50% = 7200 руб. Взносов уплачено меньше предела. Доплата по итогам 9 мес. 14400 – 7000 – 2200 – 2900 =2300. Уплата за 9 мес. 2900 + 2200 + 2300 = 7400.

Каков порядок расчета налога на УСН?

Каков порядок расчета налога на УСН?

Год:

- Налог = 320000 * 6% = 19200

- Взносы = 9500

19200 * 50% = 9600 руб. Взносы меньше 50% значит, 19200 – 9500 – 7400 = 2300. Налог к доплатам по годовому итогу составляет 2300.

Проверка:

- Налоги, уплаченные за год 2900 + 2200 + 2300 + 2300 = 9700 руб.

- Годовой налог 19200 руб.

Взносы за год 9500 руб. (не превышают 50% от суммы налога). 50% от налога = 9600 руб. 19200-9500 = 9700 руб.

Примечание! Если взносы выше чем 50% от налога, то сумма этих 50% уплачивается за отчетный период. В данном случае все взносы меньше половины налога.

Расчет УСН 15% на примере

Если при объекте по ставке 6%, налог уменьшается на сумму взносов, то на УСН по 15% ставке страховые платежи учитываются в расходах.

Показатели дохода поквартально:

- I кв. – 90 тыс. руб.;

- II кв. – 70 тыс. руб.;

- III кв. – 80 тыс. руб.;

- IV кв. – 80 тыс. руб.

Доходы по нарастающему итогу с цифровыми данными первого примера:

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160 тыс. руб.;

- 9 месяцев – 160 + 80 = 240 тыс. руб.;

- Год – 240 + 80 = 320 тыс. руб.

Далее формула выглядит так:

NB:

- I кв. = D I кв. – R I кв.

- I полугодие = Dполугодие – Rполугодие

- 9 месяцев = D9 мес. – R9 мес.

- Год = Dгод – Rгод

Где:

- налоговая база (NB);

- доходы (D);

- расходы (R).

Декларацию очень легко заполнить. Все необходимые математические действия со строками полностью показаны на каждом листе. Кроме того, в некоторых пунктах указано, должно ли быть число больше, меньше или равно нулю.

Если по итогам года, вы обнаружите, что была произведена переплата налога, то чтобы получить подтверждение, напишите заявление в налоговую по месту регистрации (куда вы сдаете отчетности и декларации). По итогам сверки сможете:

- вернуть на расчетный счет;

- зачесть в счет будущего платежа.

Законодатель установил, что в настоящее время существует 2 грубейшие ошибки по заполнению документов и квитанций по уплате налога. Это:

- неправильное название банка и его реквизитов;

- ошибка в счете Федерального казначейства.

Коды КБК (коды бюджетной классификации) утверждены Приказом Минфина РФ. В настоящее время КБК по УСН «Доходы за вычетом» (15%) выглядят так:

- 182 1 05 01021 01 1000 110 – налоги;

- 182 1 05 01021 01 2100 110 – пени.

По УСН «Доходы» (6%):

- 182 1 05 01011 01 1000 110 – налоги;

- 182 1 05 01011 01 2000 110 – пени.

Образец заполнения платежного поручения на внесение аванса по УСН.

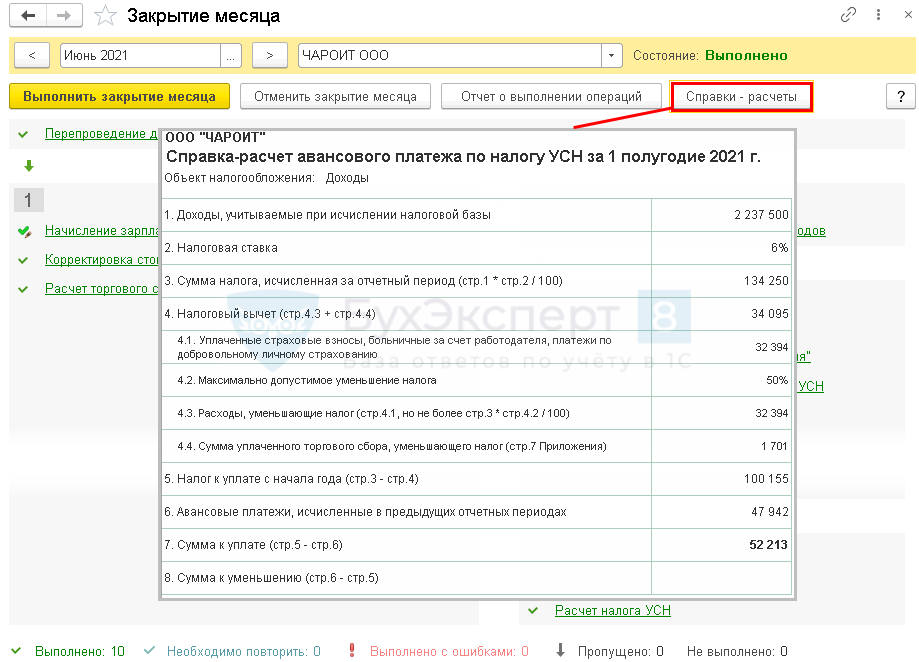

Краткая памятка по расчету авансов на УСН «доходы»

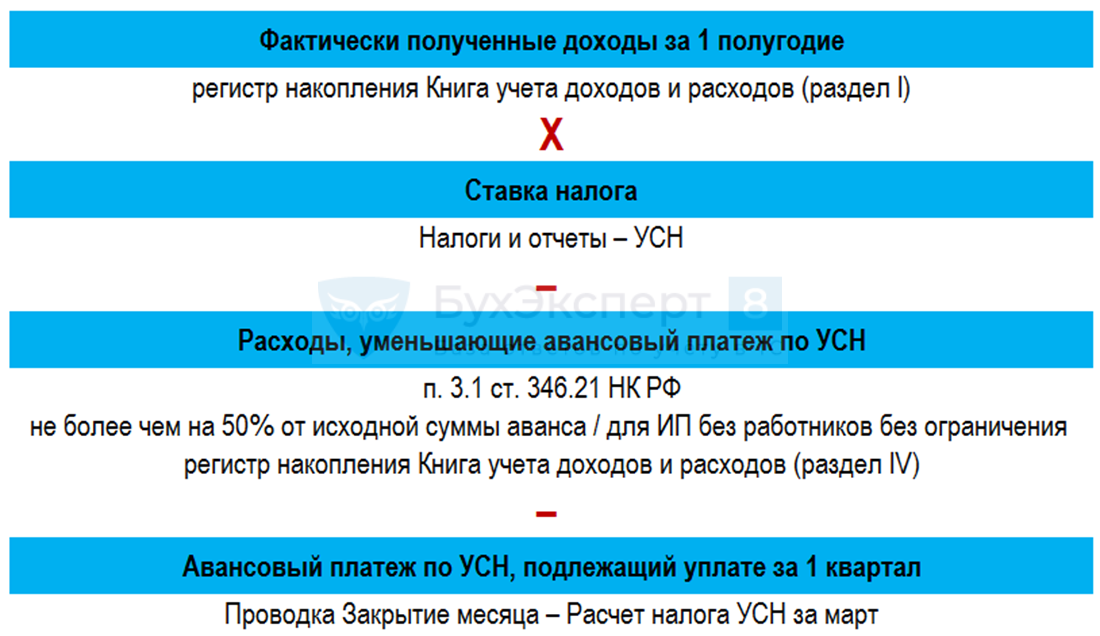

На схеме представлен алгоритм расчета авансов по УСН «доходы» в 1С за полугодие: откуда и в какой последовательности берутся данные, где их можно проверить.

После операции Закрытие месяца за июнь выполните действия.

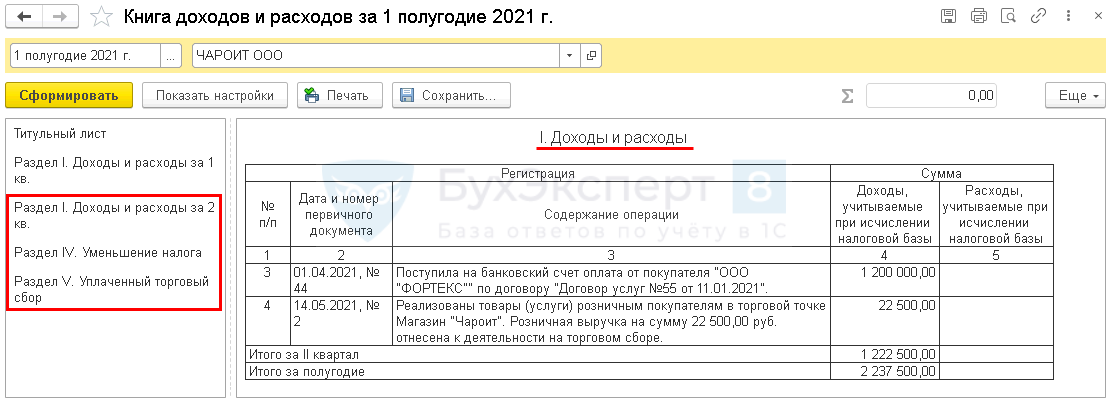

Шаг 1. Проверка КУДиР

Проверьте операции, отраженные в КУДиР, в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за июнь 2021:

- проверьте начисления авансовых платежей по УСН в 1С:

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН во 2 квартале 2021.

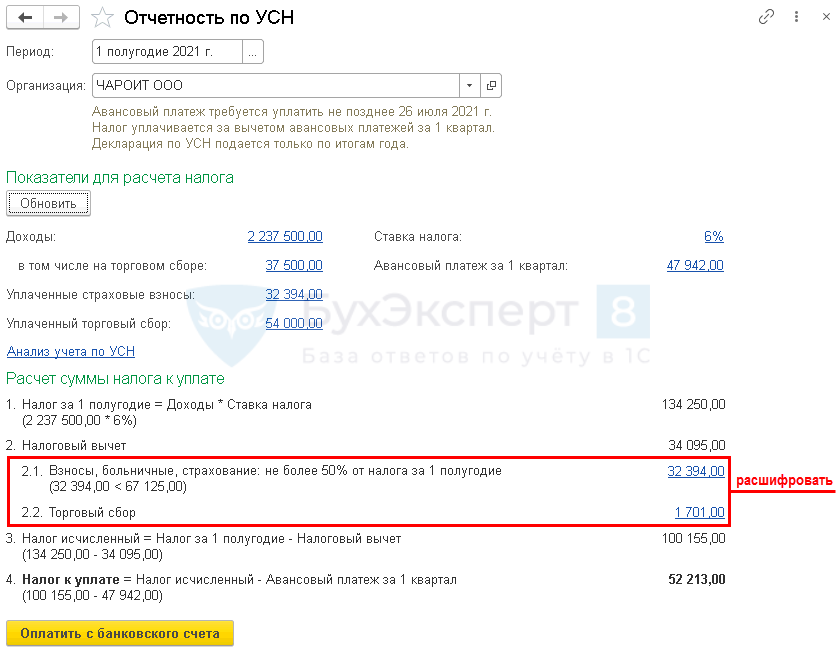

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности за первые 3 дня.

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

А также по регистрам накопления:

- Книга учета доходов и расходов (раздел I),

- Книга учета доходов и расходов (раздел IV),

- Книга учета доходов и расходов (раздел V).

По ним можно сформировать Универсальный отчет в разделе Отчеты.

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы по УСН в 1С можете разными способами из:

- раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

- раздела Главное – Задачи организации.

Задачи организации формируются автоматически на:

- составление отчетности;

- уплату начисленных налогов и взносов.

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Мы рассмотрели как в 1С 8.3 Бухгалтерия сделать расчет авансового платежа по УСН доходы 2021, расчет авансового платежа по УСН доходы минус расходы в 2021 году, авансовые платежи УСН сроки уплаты 2021, как проверить в 1С правильность расчета УСН.

Налоговый календарь для ИП

Подробнее о налогообложении ИП. Самый простой налоговый календарь у ИП, не имеющих работников:

| Налог | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

|---|---|---|---|---|---|

|

УСН* |

Авансовый платеж за первый квартал — не позднее 25 апреля |

Авансовый платеж за полугодие — не позднее 25 июля |

Авансовый платеж за девять месяцев — не позднее 25 октября |

Годовая декларация по УСН и оплата налога не позднее 30 апреля |

ст. 346.21, 346.23 НК РФ |

|

ЕСХН |

— |

Авансовый платеж по сельхозналогу за полугодие — не позднее 25 июля |

— |

Годовая декларация по ЕСХН и оплата сельхозналога не позднее 31 марта |

ст. 346.9, 346.10 НК РФ |

|

НДС** |

Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно |

Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно |

Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно |

Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно |

ст. 174 НК РФ |

|

НДФЛ |

Авансовый платеж за 1 квартал — не позднее 25 апреля |

Авансовый платеж за полугодие — не позднее 25 июля |

Авансовый платеж за девять месяцев — не позднее 25 октября |

НДФЛ по итогам года — не позднее 15 июля. Декларация за год по форме 3-НДФЛ до 30 апреля включительно |

ст. 227 – 229 НК РФ |

| Единая упрощённая декларация*** | Сдать не позднее 20 апреля | Сдать не позднее 20 июля | Сдать не позднее 20 октября | Сдать не позднее 20 января | ст. 80 НК РФ |

*Плательщики УСН, не имеющие доходов в отчетном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

***Единая упрощённая декларация сдаётся сразу по нескольким налогам, при условии что за отчётный период не было движения по счетам и кассе и отсутствовали объекты налогообложения.

ИП, работающие на ПСН, декларацию не подают. Налог, в виде стоимости патента, выплачивается следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

У предпринимателей есть также специфический платеж, который не относится к налогам, но обязателен к уплате. Это страховые взносы на свое пенсионное и медицинское страхование.

Взносы делятся на две группы:

- обязательные в фиксированной сумме, которая одинакова для всех ИП;

- дополнительный, в размере 1% от суммы годового дохода, превышающего 300 000 рублей.

Страховые взносы за себя в фиксированной сумме надо перечислить не позднее 31 декабря текущего года, а дополнительный взнос, если он есть, перечисляется не позднее 1 июля следующего года. То есть взносы ИП в размере 40 874 рубля надо заплатить не позже 31 декабря 2021 года, а дополнительный взнос — не позже 1 июля 2022 года. Отчетности по взносам за себя нет.

Кроме того, у ИП, имеющих соответствующий объект налогообложения, есть обязанности по другим налогам: земельному, водному, транспортному, НДПИ, акцизам. Информацию об этих налогах смотрите в конце статьи.

КБК по НДФЛ в 2020 году

Перечислять подоходный налог по трудовым доходам в 2020 году необходимо по следующим КБК:

Отпускные в 6-НДФЛ

| Вид дохода | КБК при уплате | ||

| НДФЛ | пени | штрафа | |

| Доходы, полученные от налогового агента (зарплата, отпускные, дивиденды), кроме указанных ниже | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| Доходы, полученные лицами, занимающимися частной практикой

(ст. 227 НК РФ) |

182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| Доходы нерезидентов, работающих у граждан на основании патента

(ст. 227.1 НК РФ) |

182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

| Отдельные виды доходов

(ст. 228 НК РФ) |

182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

Авансовый платеж УСН за 3 квартал 2020

Аванс УСН за 3 квартал 2020 г. считается следующим образом.

Если применяется объект «доходы», то формула такая (пп. 3.1, 8 ст. 346.21 НК РФ):

(Полученные за январь-сентябрь 2020 г. доходы) * (Ставка налога при УСН (максимум 6%)) – (Суммы, на которые можно уменьшить налог, в частности страховые взносы, выплаченные за счет средств работодателя пособия) – (Начисленный за полугодие 2020 г. авансовый платеж).

Если в результате расчета получится отрицательная сумма, то аванс по итогам 3 квартала 2020 г. платить не надо.

Если выбран объект «доходы за минусом расходов», то формула для аванса УСН за 3 квартал 2020 г. такая (пп. 4, 5 ст. 346.21 НК РФ):

((Полученные за январь-сентябрь 2020 г. доходы) – (Произведенные за январь – сентябрь 2020 г. расходы)) * (Ставка налога при УСН (максимум 15%)) – (Начисленный за полугодие 2020 г. авансовый платеж).

Если при расчете получится отрицательная сумма, то аванс за 3 квартал 2020 г. не платится.