Налоговый календарь для ип на усн 2021

Содержание:

- Налоговый календарь для ИП на УСН без работников

- Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате

- Виды налоговых деклараций

- Когда надо сдать декларацию по упрощённой системе

- Налоговый период и срок сдачи декларации

- Изменения по УСН в 2021 году

- Шаг 5. Отправка отчёта

- ИП платят страховые взносы

- Сроки сдачи отчетности в 2021 году для ИП на УСН

- Налоги и обязательные платежи ИП 2021

- Когда надо платить налог и подать декларацию?

- Кто должен подавать декларации

- Правила и сроки подачи

- Законодательство, регламентирующее срок сдачи декларации по УСН

- Шаг 3. Получение идентификатора абонента

- Сроки сдачи отчётности для индивидуальных предпринимателей в 2019 году

- Прочие налоги ИП и ООО

- Когда можно перейти работать на упрощёнку

Налоговый календарь для ИП на УСН без работников

Хотя календарь сроков сдачи отчётов и платежей на упрощённом режиме – один из самых простых, его удобнее запомнить в виде таблицы. Сохраните его себе, чтобы не забыть, что платит ИП на упрощёнке, и когда отчитывается. В 2021 году некоторые отчётные даты выпадают на выходные дни, поэтому переносятся на следующий рабочий день.

Таблица: какие платежи платит и какую отчётность сдает ИП на УСН без работников

|

Платёж или отчётность |

Отчётный период |

Крайний срок |

|---|---|---|

|

Авансовый платёж за 1-ый квартал |

1-ый квартал 2021 года |

26.04.21 |

|

Налоговая декларация |

2020 год |

30.04.21 |

|

Налог по итогам года |

2020 год |

30.04.21 |

|

Дополнительный взнос 1% |

2020 год |

01.07.21 |

|

Авансовый платёж за полугодие |

1-ое полугодие 2021 года |

26.07.21 |

|

Авансовый платёж за 9 месяцев |

9 месяцев 2021 года |

25.10.21 |

|

Страховые взносы за себя |

2021 год |

31.12.21 |

|

Отчётность в Росстат |

2020 год |

01.04.21 |

Обратите внимание: в общем случае Росстат должен уведомить о том, что вы попали в выборку и должны к определённому сроку сдать статистическую отчётность. Однако раз в пять лет ведомство проводит сплошное наблюдение за субъектами МСП, поэтому отчитаться не позже 1 апреля 2021 года должны все ИП.

Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате

Нормами действующего законодательства предусмотрена обязанность предпринимателя предоставлять налоговую декларацию в инспекцию по месту проживания по завершении налогового периода — за прошедший календарный год.

Предоставление декларации в налоговую инспекцию возможно осуществить одним из способов:

- самостоятельно,

- через лицо по заверенной нотариусом доверенности,

- по почте России,

- электронно посредством ЭЦП.

Если предпринимательская деятельность не ведется, то чтобы не было проблем в будущем со стороны госорганов необходимо официально закрыть свое предприятие. В нашем выпуске мы уже писали пошаговую инструкцию как закрыть ИП.

Кроме сдачи декларации коммерсант обязан предоставить в инспекцию по налогам и сборам Книгу по учету доходов и расходов (КУДИР), в которой в хронологическом порядке зафиксированы все финансовые операции в ходе ведения коммерческой деятельности. Она может быть оформлена как в письменном, так и в электронном виде.

В письменном виде страницы КУДИР необходимо пронумеровать и прошить. Отсутствие Книги учета влечет за собой начисление штрафов и пеней.

2.1. Виды отчетности ИП

Отчетность для коммерсантов условно можно классифицировать на несколько видов в зависимости от выбора налоговой системы, условий организации бизнеса (с работниками или без), условий взаиморасчетов с контрагентами и наличия дополнительных объектов налогообложения:

- Отчетность по выбранной системе налогообложения;

- Отчетность по кассе — при оформлении наличных расчетов;

- Отчетность за наемных сотрудников;

- Отчетность по прочим налогам и сборам.

За налоговый период отчетность ИП предоставляется по форме и формату деклараций, утвержденных приказом налоговых органов. (Приказ от 22.02.2016 № ММВ-7-3/99)

2.2. Какие налоги платит ИП на УСН в 2021 году без работников

После регистрации физического лица индивидуальным предпринимателем действующее законодательство вменяет ему обязанность по уплате обязательных страховых взносов не зависимо от того, ведется коммерческая деятельность или нет.

Обязательные платежи коммерсанта «за себя» включают выплаты:

- в Пенсионный фонд РФ;

- В Фонд обязательного медицинского страхования.

Данные платежи обеспечивают социальное обеспечение коммерсанта в качестве работодателя в своих интересах.

Несвоевременная оплата или отказ от внесения платежей влечет за собой начисление штрафов, пеней и взыскание сумм задолженности в судебном порядке.

2.3. Фиксированные платежи ИП на УСН в 2021 году (в ПФР, ФОМС)

В 2021 г. коммерсанты на упрощёнке обязаны внести платежи в ПФР согласно расчету по установленным законодательством нормам.

Порядок вычисления страховых платежей следующий:

Отчисления в ПФР — 32 448 руб. (не зависит от размера МРОТ);

Отчисления в ФОМС — 8 426 руб. (не зависит от размера МРОТ)

Итого страховые выплаты ИП на себя за 2021 г. будут:

32 448 руб. + 8 426 руб. = 40 874 руб. рублей

Окончательный срок выплат по взносам — 31 декаря. Оплату можно производить как частями, так и одной суммой сразу.

2.4. КБК УСН 6 процентов в 2021 году по страховым отчислениям ИП «на себя»

С 2017 года в ПФР новый КБК (Коды бюджетной классификации) необходимо оплачивать одной платежкой (на страховую и на накопительную):

| Название взноса | КБК |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на медицинское обеспечение предпринимателя за себя | 182 1 02 02103 08 1013 160 |

Коды бюджетной классификации, как правило, меняются почти каждый год, поэтому необходимо регулярно следить за их изменениями (обновлениями).(Проверить актуальные КБК можно через сайт «ФНС» — service.nalog.ru/payment/payment.html)

Какую сдает отчетность ИП на УСН с работниками — сроки сдачи + виды налогов к уплате

Виды налоговых деклараций

Классификация отчетов проводится по разным критериям. Законодательство выделяет следующие типы.

| Виды декларации | Краткая характеристика | Ссылка на нормативные акты |

|---|---|---|

| Полная | Отчет сдают с периодичностью, предусмотренной налоговым режимом. Это основной документ коммерсанта, отражающий размер дохода. На его основе рассчитывают отчисления в бюджет. | Статьи 346.23, ,346.10, 346.32 НК РФ |

| Уточненная | Если предприниматель обнаружит ошибки, приведшие к занижению или завышению обязательств перед казной, он должен внести исправления. Корректировку следует подать в той же форме, что и первичный отчет. Срок отправки данных пропущенным считаться не будет. Штрафные санкции не последуют. | Статья НК РФ |

| Нулевая | Отчет сдают при отсутствии оборотов за период. Нулевые формы позволяют сохранить статус во время простоя, сократить налоги до минимума и избежать штрафов. | Законодатель не выделяет «нулевки» в отдельный вид. Их сдают по правилам полных деклараций. |

Когда надо сдать декларацию по упрощённой системе

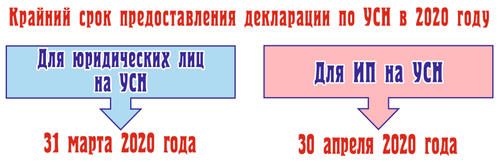

Итак, большинство ИП, перешедших на упрощённый режим и продолжающих деятельность в его рамках, соблюдают общий срок сдачи отчётности. Напомним, что декларация по УСН для ИП за 2020 год должна быть сдана до 30 апреля 2021 года включительно.

В конце сентября 2019 года законом № 325-ФЗ были приняты правки в Налоговый кодекс. Среди прочего, внесено изменение в понятие «первый налоговый период» для тех организаций и предпринимателей, кто зарегистрировался в декабре и в качестве налоговой системы выбирал УСН (пункт 4 статьи 55 НК РФ).

До вступления в силу упомянутых поправок, первым считался налоговый период с даты регистрации в декабре до конца следующего года. Например, компания открылась 15 декабря 2018 года. Первый налоговый период в этом случае — с 15.12.2018 по 31.12.2019. То есть применяющим эти спецрежимы компаниям и индивидуальным предпринимателям первую декларацию нужно было подать только в 2020 году.

Но с 29.09.2019 все изменилось — первым налоговым теперь считается период с даты регистрации по конец того же года. Т.е. организации, созданные в декабре 2020 года теперь должны отчитаться на общих условиях в 2021 году.

Налоговый период и срок сдачи декларации

Сдать декларацию можно 3 способами:

Как уже было сказано, УСН сократила отчетность по налогам до одной декларации за налоговый период, являющийся календарным годом.

| Кто сдает декларацию | Срок подачи | Место подачи |

| Юридические лица | Не позднее 31 марта следующего за отчетным года | По месту нахождения |

| ИП | Не позднее 30 апреля следующего за отчетным года | По месту жительства |

| Юрлица и ИП, завершившие деятельность | Не позднее 25 числа того месяца, который следует за месяцем закрытия предприятия | Юрлица – по месту нахождения, ИП – по месту жительства |

| Юрлица и ИП, потерявшие право платить налоги по УСН | Не позднее 25 числа того месяца, который последует за кварталом, в течение которого была потеряна возможность продолжать платить налоги по “упрощенке” | Юрлица – по месту нахождения, ИП – по месту жительства |

Изменения по УСН в 2021 году

Еще одно изменение на УСН – индивидуальным предпринимателям продлили программу налоговых каникул, которая должна была завершиться по окончании 2021 года.

Но уже решено, что нулевая ставка для ИП, ведущих бизнес в производственной, научной и социальных сферах, будет действовать до января 2024 года. Для получения налоговых каникул надо заявить про переход на УСН в течение 30 дней после регистрации предпринимателя.

Прогрессивная шкала ставок УСН определена в поправках к НК РФ на основании Федерального закона от 31.07.2020 г. № 266-ФЗ. Пункты 1 и 2 ст. 346.20 НК РФ устанавливают размер налоговой ставки для упрощенцев:

- 6%, если объект налогообложения — доходы;

- 15%, если объект налогообложения — доходы, уменьшенные на размер расходов.

Важно! Ставки могут быть уменьшены на основании законодательных актов субъектов РФ. До 2021 г

использовать УСН можно было ИП и компаниям, годовая доходность которых не превышала 150 млн. руб., а численность зарегистрированного персонала была не более 100 сотрудников

До 2021 г. использовать УСН можно было ИП и компаниям, годовая доходность которых не превышала 150 млн. руб., а численность зарегистрированного персонала была не более 100 сотрудников.

С 1 января 2021 в соответствии с НК РФ, возможность переходного периода предоставляется тем плательщикам УСН, которые несущественно превзойдут данный лимит в части ежегодной прибыли и штата персонала. Так, например, организации, годовая доходность которых 150-200 млн. руб. и количество работников в пределах 100-130 человек, сохранят возможность использования УСН. При этом будут введены повышенные налоговые ставки по УСН:

- 8%, если объект — доходы;

- 20%, если объект — доходы минус расходы.

Повышенная налоговая ставка будет определена исключительно с того периода (квартала), в котором наблюдалось превышение по выручке и численности персонала, а не с начала года (в соответствии с пп. 1.1 и 2.1 ст. 346.20 НК РФ).

С начала 2021 г. при количестве сотрудников более 130 человек и/или годовой выручке свыше 200 млн. руб. налогоплательщик будет ограничен в праве на УСН (п. 4 ст. 346.13 НК РФ).

Сумма налога УСН напрямую зависит от коэффициента-дефлятора, значение которого с 2021 г. определено в размере 1,032 в соответствии с Приказом Минэкономразвития от 30.10.2020 г. № 720.

Исходя из этого, в 2021 г. максимальный размер выручки для использования УСН будет равен 206,4 млн. руб. (1,032 * 200 млн. руб.). В части использования основной ставки УСН доход будет равен 154,8 млн. руб. (1,032 * 150 млн. руб.).

В соответствии с Законом от 31.07.2020 г. № 266-ФЗ в 1С:Бухгалтерия 8 внесены следующие правки:

ставка налога при УСН станет определяться в соответствии с прогрессивной шкалой;

максимальная годовая выручка будет высчитываться, не только принимая во внимание прогрессивную шкалу, но и коэффициент-дефлятор;

изменится алгоритм функционирования и интерфейс модуля «Помощник расчета налога УСН»;

по новой форме будет представлена справка-расчет при УСН;

станут учитываться предельные возможности использования УСН: выручка в 200 млн. руб., численность сотрудников 130 человек

Этот момент особенно актуален для оценки рисков налогового контроля.

Изменения претерпел регистр «Настройка налогов и отчетов» в закладке «Главное» — «Налоги и отчеты».

Видоизменения коснулись группы «Ставка», где теперь отображаются:

6% или 15% — они считаются основной ставкой УСН, действующей с начала текущего года до превышения предельной годовой выручки и общей численности сотрудников 100 человек;

8% или 20% — они считаются повышенной ставкой УСН, действующей с начала квартала с момента достижения максимального дохода или количества сотрудников более 130 человек;

максимальный размер выручки для использования основной ставки УСН, принимая во внимание коэффициент-дефлятор.

Шаг 5. Отправка отчёта

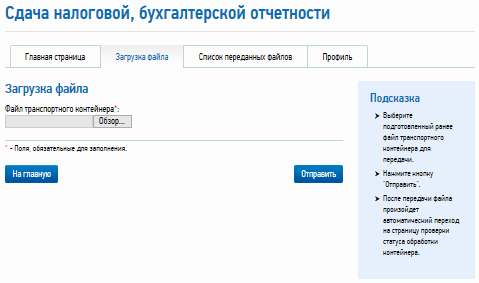

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

ИП платят страховые взносы

После регистрации ИП нужно платить взносы на пенсионное и медицинское страхование в налоговую.

Если зарегистрировали ИП не с начала года, размер взносов уменьшается пропорционально календарным дням.

Страховые взносы ИП за полный 2021 год: 40 874 рублей + 1% от дохода свыше 300 000 рублей.

1% взносов рассчитывается от дохода предпринимателя. Для расчета берём:

на ОСНО — все доходы, облагаемые НДФЛ;

на УСН «Доходы» — доходы от реализации товаров или услуг и внереализационные доходы (например, материальные выгоды).

На УСН «Доходы минус расходы» — для расчёта вычитаем из доходов расходы. Правило кажется логичным, но предпринимателям пришлось отстаивать его в Верховном суде. Подробнее — читайте в статье.

на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности

Размер потенциально возможного дохода важно скорректировать на период, на который вы приобрели патент.

При совмещении нескольких систем налогообложения доходы нужно сложить.

1 июля 2021 года — последний день, чтобы заплатить 1% от дохода свыше 300 000 рублей за 2020 год.

31 декабря 2021 года — последний день для оплаты фиксированной части за 2021 год — 40 874 рублей.

Сроки сдачи отчетности в 2021 году для ИП на УСН

Напоминаем, что сроки сдачи бухгалтерской отчетности для ИП не установлены, т.к. собственно бухгалтерский учет предприниматели не ведут. Сведем сроки сдачи отчетности для ИП с работниками на УСН в 2021 году в налоговый календарь:

|

Орган |

Отчет |

Период |

Срок сдачи |

|---|---|---|---|

|

ИФНС |

декларация по УСН |

год |

не позднее 30 апреля |

|

ИФНС |

2-НДФЛ |

год |

не позднее 1 марта |

|

ИФНС |

6-НДФЛ |

квартал |

не позднее конца месяца, следующего за кварталом |

| ИФНС |

единый расчет по взносам (новая форма) |

квартал | не позднее 30 числа месяца, следующего за кварталом |

|

ПФР |

СЗВ-М и СЗВ-ТД |

месяц |

не позднее 15 числа месяца, следующего за отчетным |

|

ФСС |

4-ФСС |

квартал |

не позднее 20 числа месяца, следующего за кварталом |

|

ФСС |

вид деятельности* |

год |

не позднее 15 апреля |

*ИП с работниками сдают в ФСС справку для подтверждения основного вида деятельности, только если они изменили ОКВЭД основной деятельности. Ежегодная сдача отчета не обязательна.

Итак, мы разобрались, какие отчеты сдает ИП на УСН в 2021 году с работниками. Список обширный, причем сдавать эту отчетность придется в полном объеме, даже если работник всего один.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Когда надо платить налог и подать декларацию?

Уплата налога при упрощенной системе производится не позднее 22-го числа месяца, следующего за истекшим отчетным периодом. Декларацию же нужно предоставить не позднее 20-го числа месяца, следующего за истекшим отчетным периодом.

ОБРАТИТЕ ВНИМАНИЕ: ЧАСТО ВСТРЕЧАЮЩИЕСЯ ОШИБКИ И ОСОБЕННОСТИ ОТЧЕТНОСТИ ПРИ УСН

Партнёр адвокатского бюро “Сысуев, Бондарь, Храпуцкий СБХ” Анастасия Малахова:

Налоговым кодексом установлены условия, при которых УСН применять нельзя (п. 5 ст. 286 НК РБ). Например, нельзя применять УСН, если организация реализует имущественные права на средства индивидуализации участников гражданского оборота, например, товарные знаки (пп. 5.1.2-1 п. 5 ст. 286 НК). Не вправе применять УСН организации, являющиеся участниками холдинга (абз. 2 пп. 5.6 п. 5 ст. 286 НК), а также коммерческие организации, более 25 % акций (долей в уставном фонде) которых принадлежит одной или в совокупности нескольким другим организациям (пп. 5.7 п. 5 ст. 286 НК).

Налоговым кодексом установлены основания (п. 6 ст. 286 НК РБ), когда организация обязана прекратить применять УСН и перейти на уплату налогов в общем порядке. Например, если численность работников в среднем за период с начала года по отчетный период включительно превысила 100 человек или валовая выручка организации нарастающим итогом в течение календарного года превысила соответственно 1 542 600 белорусских рублей

Важно не допускать нарушения указанных выше условий.

Чтобы не допустить необоснованного применения УСН, важно соблюдать период, с которого применения УСН необходимо прекратить, а также последующий срок, в течение которого УСН не может применяться. Например, если организация перешла после 1 января календарного года на общий порядок налогообложения, то она не вправе в следующем календарном году применять УСН (п

7 ст. 286). Исключение установлено только для организаций, которые заявили о применении УСН, но так и не начали ее применять п. 5 ст. 287 НК.

Правила определения валовой выручки как объекта налогообложения УСН установлены в ст. 288 НК. На практике возникают вопросы по составу учитываемых для УСН внереализационных доходов и порядке их учета. Не все доходы, которые относятся ко внереализационным для целей уплаты налога на прибыль, облагаются УСН, в отношении отдельных внереализационных доходов сохраняется общий порядок уплаты налога на прибыль (ч. 7 п. 2 ст. 288, пп. 3.10 п. 3 ст. 286 НК).

По общему правилу организации, применяющие УСН, со средней численностью работников не более 15 человек и размером валовой выручки не более 410 000 белорусских рублей, а также ИП вправе вести учет в книге учета доходов и расходов (п. 1 ст. 291 НК). Такие организации вправе не вести бухгалтерский учет и отчетность. Однако это не всегда удобно. Так, при выплате дивидендов возникает вопрос о том, как рассчитать прибыль. У организаций, ведущих учет в Книге, и применяющих УСН с НДС, возникают вопросы по моменту исчисления и принятия к вычету НДС.

Кто должен подавать декларации

Обязанность регулярно раскрывать финансовые результаты возложили на отдельные категории индивидуальных предпринимателей. Предоставить в налоговую инспекцию сведения о полученном доходе должны плательщики следующих режимов:

- ОСНО;

- УСН;

- ЕНВД;

- ЕСХН.

Отвечая на вопрос, кто должен подавать данные в инспекции, стоит выделить коммерсантов на патенте и самозанятых граждан. Отчетность для них не предусмотрена.

Нормы налогового законодательства содержат общие правила. Бланки и инструкции утверждаются отдельными распоряжениями ФНС России.

- УСН. Форма отчета для плательщиков единого налога введена приказом № ММВ-7-3/99@ от 26.02.2016.

- ЕНВД. Бланк и инструкция утверждены приказом № ММВ-7-3/414@ от 26.06.2018.

- ЕСХН. Сельхозпроизводители обязаны сдавать отчет, руководствуясь указаниями службы № ММВ-7-3/384@ от 28.07.2014.

- ОСНО. Предприниматели должны заполнять сразу несколько форм. Бланки введены приказами №ММВ-7-11/569@ и № ММВ-7-3/558@.

Кроме того, статья 80 НК РФ предусматривает возможность сдачи единого отчета. Декларация ИП представляется в случае отсутствия оборотов и объектов обложения по нескольким налогам. Бланк утвержден приказом Минфина России № 62н от 10.07.2007. Условием подачи формы является полная остановка движения денежных средств в кассе и по расчетному счету.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число следующего за окончанием периода месяца. Сроки сдачи в 2021 году такие:

- за 2020 год — 20.01.2021;

- за 1 квартал 2021 — 20.04.2021;

- за полгода и 2 квартал — 20.07.2021;

- за 9 месяцев и 3 квартал — до 20.10.2021;

- за 2021 год и 4 квартал — до 20.01.2022 года.

Например, ООО открылось в начале 2021 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2020 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2020 год — 20.01.2021. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Законодательство, регламентирующее срок сдачи декларации по УСН

Вот и заканчивается календарный год, все ИП и ЮЛ, применяющие упрощенную систему налогообложения, должны представить в ИФНС налоговую декларацию согласно п.1 статьи 346.19 и п.1 статьи 346.23 Налогового кодекса РФ.

Сроки подачи налоговой отчетности по упрощенке прописаны в статье 346.23 НК РФ. Чтобы не ошибиться с днем подачи декларации предпринимателям и организациям и не попасть на штрафные санкции, прочитайте внимательно эту статью. В конце ее вы найдете калькулятор, позволяющий рассчитать последний день для разных налогоплательщиков, так как единого срока для всех категорий нет.

Упомянем самые распространенные сроки, в поиске которых организации и ИП попадают на эту страницу. Юридическим лицам нужно сдать декларацию по УСН не позже 31 марта следующего после отчетного года, а ИП должны отчитаться по налогу не позже 30 апреля, это правило установлено в п.1 ст.346.23 Налогового Кодекса РФ. Но есть нюансы и случаи, когда указанные даты не верны, поэтому прочитайте информацию ниже, и воспользуйтесь калькулятором сроков подачи отчетности внизу статьи.

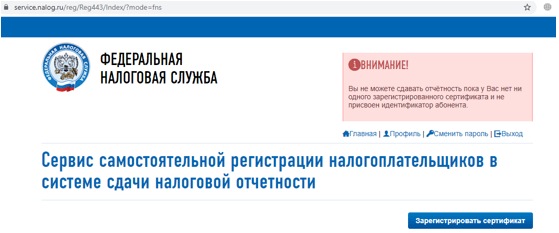

Шаг 3. Получение идентификатора абонента

Декларация должна быть помечена уникальным идентификатором абонента – он присваивается ФНС при регистрации электронной подписи. Без него отправить декларацию не выйдет.

Чтобы зарегистрировать сертификат КЭП, сначала требуется выгрузить файл с ним из программы криптографической защиты, например, Крипто-Про (Crypto-Pro). Для этого нужно:

найти программу в меню «Пуск» и выбрать раздел «Сертификаты пользователя»(User Certificates):

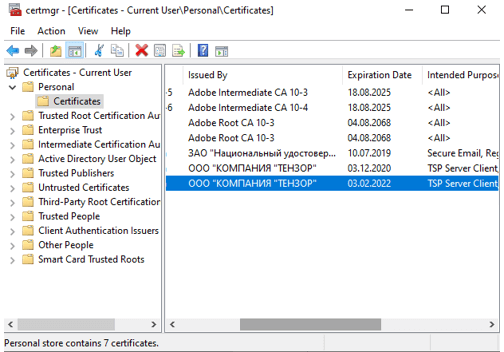

в разделе «Личное» (Personal) – «Сертификаты» (Certificates) и кликнуть на нужный сертификат:

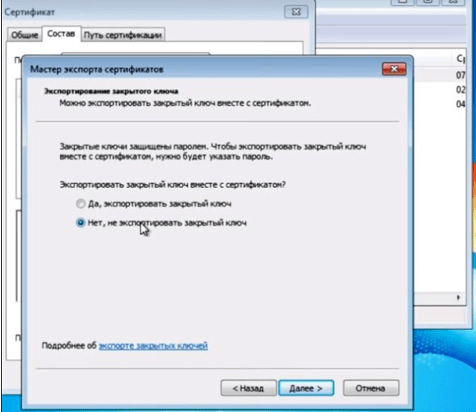

- о вкладке «Состав» (Details) нажать «Копировать файл» (Copy to file). Носитель с КЭП должен быть подключён к ПК;

- запустится Мастер экспорта сертификатов. В нём надо проверить, что выбрана опция «Не экспортировать закрытый ключ» – она отмечена по умолчанию:

указать место расположения файла сертификата и его имя.

Далее, чтобы подать отчёт по УСН через интернет, пора вернуться в сервис самостоятельной регистрации налогоплательщика. Здесь нужно нажать «Зарегистрировать сертификат», выбрать созданный файл и передать его на регистрацию:

После этого остаётся дождаться, когда в верхнем поле появится идентификатор абонента.

Сроки сдачи отчётности для индивидуальных предпринимателей в 2019 году

Согласно правилам налогообложения, ИФНС, организациям и предпринимателям установлены временные рамки, в которые должен вписаться налогоплательщик при сдаче той или иной налоговой декларации. В 2019 году сроки подачи для ИП не изменились. Для удобства мы свели их в таблицу, где отражено, какие декларации предприниматель сдаёт в 2019 году.

| По какому налогу отчитывается ИП | Форма отчёта | За какой промежуток времени отчитывается ИП | Когда наступает предельный срок представления в ИФНС в 2019 году |

| НДФЛ | Справка 2-НДФЛ | 2017 г. Содержит сведения о начислениях налога по каждому работнику | 1 марта |

| 2017 г. содержит данные по выплате разового дохода | 2 апреля | ||

| НДФЛ | Расчёт 6-НДФЛ | 2017 г. | 2 апреля |

| 1-й квартал | 3 мая | ||

| полгода | 31 июля | ||

| 9 месяцев | 31 октября | ||

| УСН | Декларация по единому налогу | 2017 г. | 3 мая |

| ЕНВД | ———- // ——— | 4-й квартал 2017 г. | 22 января |

| 1-й квартал | 20 апреля | ||

| 2-й квартал | 20 июля | ||

| 3-й квартал | 22 октября | ||

| ЕСХН | ———- // ——— | 2017 г. | 2 апреля

для авансового платежа ЕСХН отчёт не подаётся |

| НДС | Декларация | 4-й квартал 2017 г. | 25 января |

| 1-й квартал | 25 апреля | ||

| 2-й квартал | 25 июля | ||

| 3-й квартал | 25 октября | ||

| НДФЛ | Декларация 3-НДФЛ | 2017 г. | 3 мая |

| Налог на прибыль | Расчёт (представляется ИП агентами по налогу на прибыль – если выплатили доход иностранной компании) | 2017 г.

месяц, в котором выплачен доход |

28 марта

28 числа следующего месяца |

Как правило, предельный срок в законодательстве приходится на последний день месяца. Но если он выпадает на выходные или праздничные даты, то уплата налога может быть перенесена на первый рабочий день, идущий за временем отдыха. Этим объясняется присутствие в таблице таких дат, как 2 апреля или 3 мая.

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу раньше сдавали только организации, а с 2021 года она вообще отменена. Земельный налог платят по месту нахождения земельных участков, сроки уплаты устанавливаются статьей 388 НК РФ. За прошедший год налог надо перечислить не позднее 1 марта следующего года. Авансовые платежи — не позднее последнего числа месяца, следующего за отчетным кварталом.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу тоже отменили с 2021 года. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2022 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

И ещё один порядок перехода на упрощённый налоговый режим был предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

|

Категория налогоплательщика |

Срок подачи уведомления |

|---|---|

|

Только что зарегистрированные ИП и ООО |

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

|

Действующие ИП и ООО, работающие на других режимах |

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

|

Плательщики ЕНВД |

После отмены ЕНВД для постановки на УСН с 01.01.2021 заявление можно подать до 31 января 2021 года |