Закрытие ип

Содержание:

Как заполнить последнюю декларацию по ЕНВД

Ликвидационная декларация при закрытии ИП на ЕНВД подаётся на стандартном бланке из приказа ФНС от 26 июня 2018 года № ММВ-7-3/414@. Заполняется он также в обычном порядке, поскольку никаких особенностей по этому поводу в правилах не описано. Единственное отличие – в разделе 2 нужно отразить количество дней деятельности ИП за месяц, который стал последним.

Вернёмся к нашему примеру с предпринимателем-ветеринаром Зайцевым. Рассчитаем налог, который он должен заплатить за третий квартал и приведём образец заполнения декларации. Для этого будем использовать такие данные:

- ФП равен 1 (статья 346.29 НК РФ). Это количество работников, включая ИП;

- БД равен 7500 (статья 346.29 НК РФ);

- К1 равен 2,005 (Приказ Минэкономразвития от 10.12.2019 № 793);

- К2 равен 1 (решение Совета депутатов города Юбилейного от 30 октября 2008 года № 59);

- ставка налога 15%;

- количество дней в месяце – 31, из них отработано – 15.

Декларацию ЕНВД при закрытии ИП в 2020 году будем заполнять в таком порядке: титульный лист, раздел 2, раздел 3 и раздел 1. Раздел 4 более не актуален, так как он был предназначен для кассового вычета, который в 2020 году не предоставляется.

В конце статьи вы сможете скачать образец заполнения декларации.

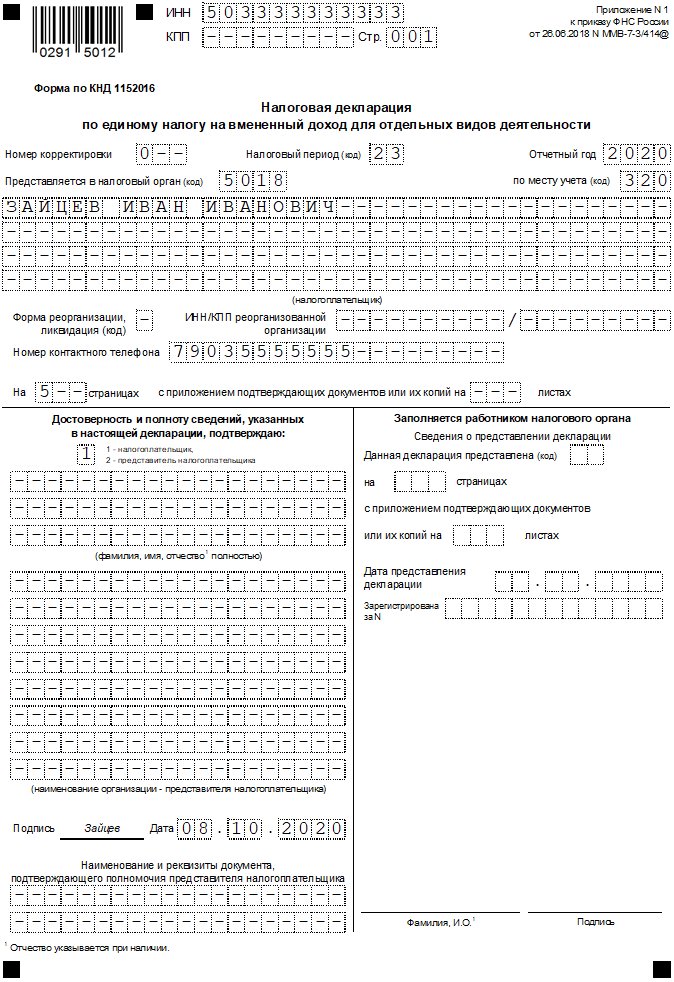

Титульный лист

Построчное заполнение первого листа таково:

- номер корректировки – «0–», поскольку эта отчётность подаётся в первый раз;

- налоговый период из приложения № 1 к приказу, которым утверждена декларация. Наш ИП указывает код «23», что соответствует третьему кварталу (коды, начинающиеся с цифры «5», предназначены для юридических лиц);

- отчётный год – 2020;

- код налогового органа, который обслуживает Юбилейный – 5018;

- код места учёта из приложения № 3 к приказу – 320 (по месту ведения деятельности);

- фамилия, имя и отчество предпринимателя;

- контактный телефон;

- декларация подана на 5 страницах, приложений – 0;

- код подписанта «1», так как отчёт подписывает сам ИП.

Кроме того, нужно указать дату заполнения и поставить подпись. В остальных ячейках ставятся прочерки.

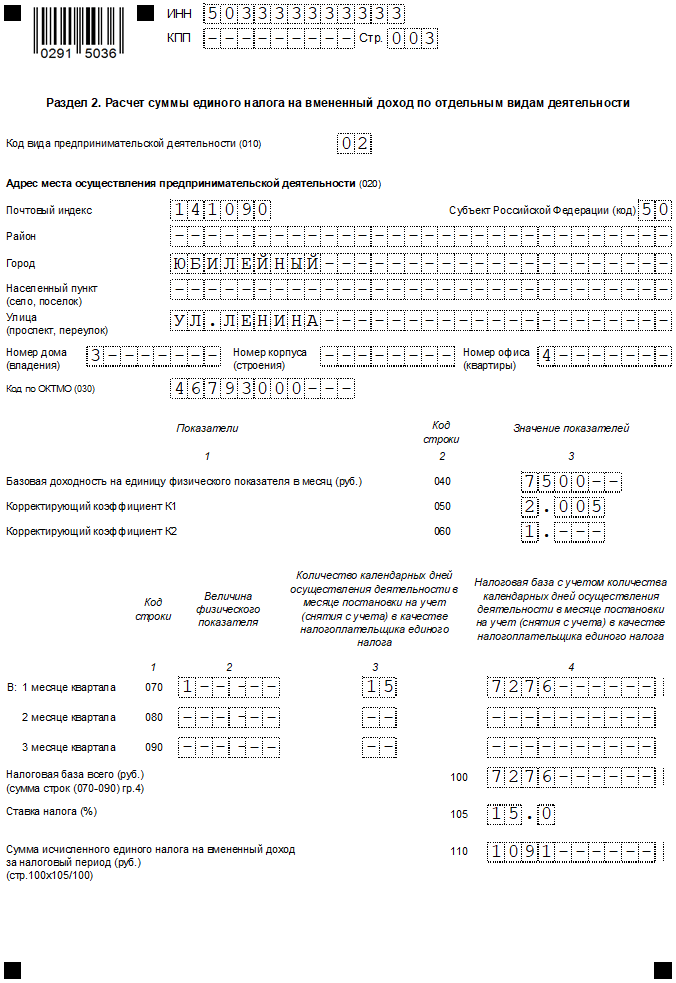

Раздел 2

Тут отражаются данные, которые нужны для расчёта суммы ЕНВД:

- 010 – код «вменённой» деятельности из приложения № 5. Ветеринарным услугам соответствует код «02»;

- 020 – адрес, по которому ведётся деятельность;

- 030 – код ОКТМО;

- 040 – базовая доходность;

- 050 – K1;

- 060 – K2.

Из блока строк 070-090 нужно заполнить только первую строку, так как ИП был закрыт в июле и в двух оставшихся месяцах квартала не работал. В графы заносятся:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Зайцев работал в июле – «15».

- 4 – расчёт базы за месяц: 7 500×1 x 2,005×1 x 15 / 31 = 7 276

В строке 100 отражается итоговая база – она равна базе за июль. В строке 105 указывается ставка ЕНВД, а в строке 110 – его сумма: 7 276×15% = 1 091.

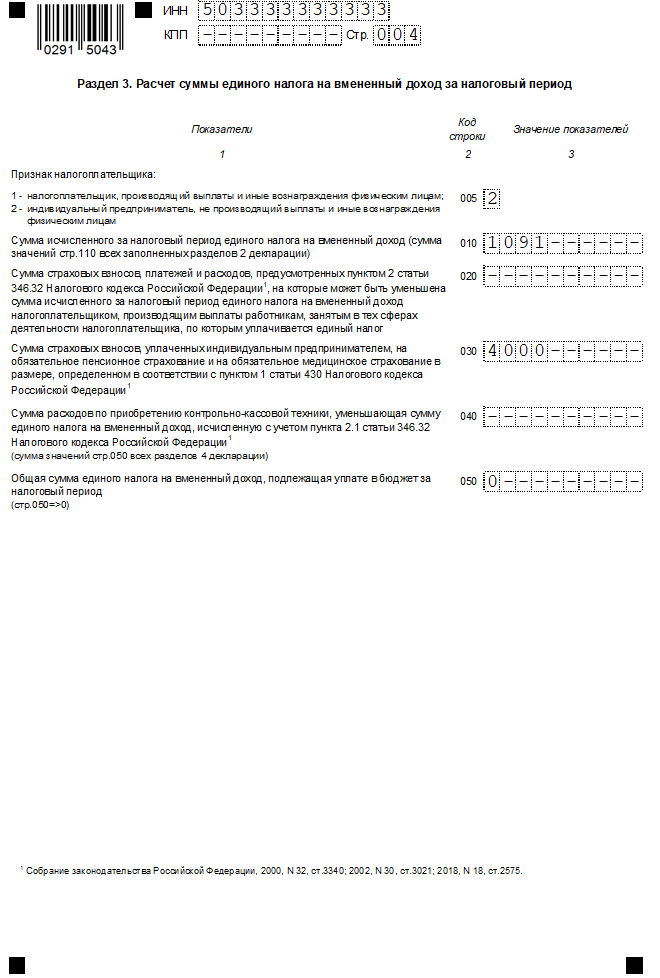

Раздел 3

Полученную сумму налога можно уменьшить на уплаченные в том же квартале страховые взносы. ИП Зайцев уплатит в июле за себя их остаток в сумме 4 000 рублей. Поскольку в отчётном квартале у него уже не было работников, то он вправе уменьшить налог на всю сумму взносов.

Для отражения вычетов предназначен раздел 3. В нём нужно указать такие данные:

- 005 – код «2», что означает отсутствие выплат физическим лицам;

- 010 – сумму налога, которая рассчитана в строке 110 раздела 2;

- 020 – прочерк, так как взносы за работников ИП не платил;

- 030 – сумму отчислений ИП за себя – 4 000;

- 040 – прочерк (строка была предназначена для кассового вычета);

- 050 – итоговая сумма налога, которую нужно уплатить в бюджет. Она рассчитывается так: ЕНВД – вычет. В нашем примере это: 1 091 – 4 000. Получается отрицательное значение, поэтому нужно указать «0». Это значит, что платить налог Зайцеву И.И. не придётся – он перекрывается уплаченными взносами.

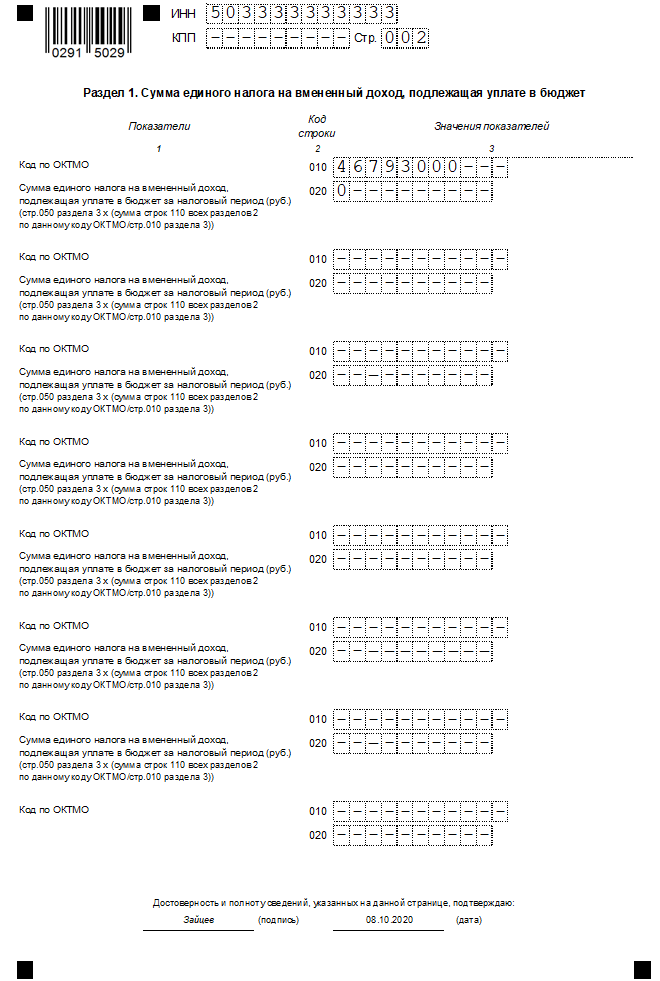

Раздел 1

Этот раздел предназначен для отражения итогов. Заполняется он так:

- в строке 010 указывается код ОКТМО;

- в строке 020 отражается сумма налога, которую нужно уплатить в бюджет за квартал. У ИП Зайцева в этой строке «0».

.

Итак, мы рассмотрели заполнение декларации ЕНВД при закрытии ИП. Когда отчёт готов, его необходимо подписать в двух местах – на титульном листе и в разделе 1. Затем документ нужно отправить в налоговый орган, в котором бывший ИП стоял на учёте как плательщик ЕНВД. Налог необходимо уплатить в бюджет до 25 числа того же месяца, в котором следует подать последнюю декларацию. Однако в рассмотренном примере платить ничего не придётся.

Декларации при закрытии патентщика

Обусловлено это тем, что после отказа от патента, статус предпринимателя за физическим лицом сохраняется, но автоматически присваивается налоговый режим ОСНО, если вместе с отказом от спецрежима не произведено полной ликвидации согласно установленного законом порядка.

На практике это выглядит следующим образом:

- если предприниматель подаёт заявление о ликвидации ИП не позднее 10 дней до окончания срока патента, то ему достаточно предоставить в налоговый орган документы, предусмотренные для этой процедуры (заявление и квитанцию об оплате государственной пошлины);

- когда сроки нарушены и патент прекратил своё действие, после подачи ликвидационного пакета, в налоговую службу подаётся декларация по НДФЛ (условия аналогичны предоставлению бланка на ОСНО), НДС подавать нет необходимости, т. к. предприниматель не получал статуса плательщика такого налога.

Перечень деклараций при закрытии ИП

Перечень представляемых деклараций зависит от применяемой ИП системы налогообложения.

|

Система налогообложения |

Форма декларации |

Срок подачи декларации, оплата налога |

|

УСН |

Декларация по единому налогу при УСН представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 26.02.2016 г. №ММВ-7-3/99@. О решении прекращения деятельности ИП обязан уведомить налоговый орган не позднее 15 рабочих дней со дня прекращения такой деятельности ( НК РФ). |

В части декларации по УСН — до 25 числа следующего за месяцем прекращения деятельности месяца ( НК РФ, Письма ФНС РФ от 08.04.2016 г. №СД-3-3/1530, от 13.08.2010 г. №ШC-37-3/9075@). В этот же срок нужно оплатить УСН (при его наличии). Например, запись о прекращении деятельности ИП внесена в ЕГРИП 28 апреля 2016 г., а поэтому представить декларацию и заплатить единый налог по УСН необходимо в срок до 25 мая 2016 г. |

|

Патент |

Декларации в связи с применением ПСН, у ИП нет. О своем решении прекратить деятельность ИП обязан заявить в налоговый орган в течение 10 календарных дней со дня прекращения такой деятельности ( НК РФ). При снятии с учета в налоговом органе до истечения срока действия патента, уплачиваемый «патентный» налог подлежит перерасчету, исходя из фактического периода времени осуществления указанного вида предпринимательской деятельности в календарных днях (Письмо Минфина РФ от 15.10.2013 г. №03-11-12/42971). Налоговым периодом при ликвидации ИП (до окончания срока действия патента) является время от начала действия патентной налоговой системы до момента ликвидации ИП. |

В связи с пересчетом суммы патента у ИП может возникнуть сумма налога к доплате либо переплата по налогу. В первом случае – «патентный» налог подлежит уплате в сроки, указанные в патенте. Во втором случае – налоговая инспекция может провести зачет суммы для уплаты других налогов либо вернуть переплату (на практике налоговые инспекции осуществляют возврат переплаты, несмотря на то, что Минфин РФ в Письме от 24.02.2016 г. №03-11-12/9623 привел разъяснения, что стоимость патента пересчету не подлежит). Причина запрета – ст.346.51 НК РФ не предусматривает порядок пересчета стоимости патента при прекращении деятельности ИП ранее срока на который выдан патент. |

|

ОСН |

Декларация 3-НДФЛ представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 25.11.2015 г. №ММВ-7-11/544@. Кроме того, у ИП может возникнуть обязанность подачи декларации по НДС (по форме, приведенной в Приложении №1 к приказу ФНС РФ от 29.10.2014 г. №ММВ-7-3/558@). |

В части декларации по НДФЛ — не позднее 5 рабочих дней после прекращения деятельности ИП ( НК РФ). НДФЛ (при его наличии) необходимо оплатить не позднее 15 календарных дней с момента подачи декларации по НДФЛ ( НК РФ). В части декларации по НДС – не позднее 25 числа месяца, следующего за кварталом, в котором прекращена деятельность ИП. НДС (при его наличии) необходимо оплатить равными долями по 1/3 части не позднее 25 числа каждого из трех месяцев квартала, следующего за кварталом прекращения деятельности ( НК РФ). |

|

ЕНВД |

Декларация по ЕНВД представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 22.12.2015 г. №ММВ-7-3/590@. В том случае, если снятие с учета ИП в налоговом произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности. Например, ИП снят с учета в качестве налогоплательщика ЕНВД 25 декабря 2015 года, то — налоговую декларацию по ЕНВД за IV квартал 2015 года необходимо представить не позднее 20 января 2016 года, исчислив в ней единый налог за фактически отработанный период времени (Письмо ФНС РФ от 08.04.2016 г. №СД-3-3/1530). |

В части декларации по ЕНВД – не позднее 20 числа месяца, следующего за кварталом, в котором внесена запись в ЕГРИП о прекращении деятельности (п.3 ст.346.32 НК РФ). ЕНВД (при его наличии) необходимо оплатить не позднее 25 числа первого месяца, следующего за кварталом внесения записи в ЕГРИП. |

Как приостановить деятельность

Пожалуй, самый главный вопрос для предпринимателей, желающих на время отойти от бизнеса: как приостановить деятельность ИП? Ответим сразу, что российское законодательство не предусматривает такой возможности в принципе.

Поэтому, если ИП не ведет бизнес, то никаким образом документально закрепить это невозможно, то есть юридически факт неосуществления предпринимателем коммерческой деятельности не возникает.

Поэтому временная приостановка деятельности ИП сводится только к тому, что сам он не предпринимает каких-либо действий, направленных на извлечение прибыли. При этом предприниматель это вправе сделать в любой момент с момента своей государственной регистрации.

На практике нередки ситуации, когда с момента регистрации до начала фактического осуществления бизнеса проходит весьма длительный промежуток времени. При этом законодательство не содержит каких-либо ограничений по времени начала деятельности, а также по времени её осуществления.

Статус ИП бессрочен, в связи с чем приостановка его деятельности возможна в любой момент и зависит только от желания самого предпринимателя. Данное решение ему нет необходимости обосновывать или подтверждать перед кем либо.

Не предусмотрено российским законодательством и заявление о приостановлении деятельности ИП, так как такое понятие в законе отсутствует. Нет и иных форм документов, которые необходимо представлять для того, чтобы доказать факт приостановки работы. В то же время с ИП не снимаются все обязанности, которые возложены на него согласно нормам действующего законодательства.

Обязанности ИП при приостановке

Так, даже если ИП деятельность не велась продолжительное время, он все равно обязан сдавать все установленные формы отчетов в ФНС, ПФР, ФСС. Кроме того, он должен производить уплату фиксированного сбора в Пенсионный фонд, а также перечисление налоговых платежей, если находится на едином налоге на вмененный доход или патентной системе налогообложения.

В остальных случаях, например, при использовании общего режима налогообложения выплата налогов не предусмотрена, но только в том случае, если предприниматель не получает какие-либо доходы, что должно подтверждаться сдачей нулевых налоговых деклараций.

Также следует учесть, что, если у индивидуального предпринимателя есть наемные работники, то он обязан исполнять в отношении них обязанности налогового агента, а также обеспечить соблюдение их трудовых прав в случае приостановки деятельности. Последствия приостановки деятельности

Временная приостановка бизнеса ИП не влечет для него каких-либо правовых последствий, но только в том случае, если в этот период не нарушалось действующее законодательство. В жизни ситуация складывается таким образом, что предприниматель, желая отойти от дел, просто сворачивает бизнес: закрывает торговую точку, консервирует цеха и т. д. и начинает заниматься другими делами, не связанными с предпринимательством.

Так продолжается до тех пор, пока он не получает кипу уведомлений от налоговых органов о назначенных ему штрафах за несданную отчетность, неперечисленные налоговые платежи и другие обязательные сборы. При этом ИП не осуществляет деятельность уже длительное время.

Судиться в такой ситуации бесполезно, так как ФНС в такой ситуации права: пока гражданин считается индивидуальным предпринимателем, на нем лежат все предусмотренные для такого статуса обязанности, и фактическое прекращение деятельности не является основанием для прекращения выполнения обязанностей ИП.

Напомним, что в законе не предусмотрена никакая декларация о прекращении деятельности ИП, есть только возможность прекращения деятельности на основании заявления самого индивидуального предпринимателя либо по решению суда, в установленных законодательством случаях.

Поэтому, если предприниматель не планирует вести бизнес, тем более длительное время, то имеет смысл подать документы на прекращение статуса индивидуального предпринимателя. Тем более законодательство не ограничивает в возможности многократного прекращения и получения данного статуса. (Смотрите пошаговую инструкцию закрытия ИП)

В связи с этим ответ на вопрос, можно ли приостановить деятельность ИП, выглядит следующим образом: предприниматель может перестать заниматься предпринимательской деятельностью, но при этом он сохраняет за собой полномочия ИП, что влечет за собой сохранение и всех его обязанностей.

Такой вариант возможен, когда перерыв в деятельности не планируется на длительный период. В иной ситуации желательно прекратить свою регистрацию в качестве индивидуального предпринимателя, иначе такая приостановка может привести к серьезным последствиям.

Особые сроки сдачи декларации УСН

Специальные сроки сдачи отчётности для индивидуального предпринимателя на УСН зависят от нескольких причин:

- добровольное согласие на продолжение работы в рамках упрощёнки;

- соблюдение требований и ограничений налогового режима;

- продолжение предпринимательской деятельности, как таковой.

Эти сроки подачи декларации по УСН тоже устанавливает Налоговый кодекс, поэтому обратимся к первоисточнику, статье 346.23.

1. При добровольном отказе от упрощёнки — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН. Но сначала надо в течение 15 рабочих дней со дня прекращения такой деятельности подать в ИФНС уведомление об отказе по форме 26.2-8.

Например, вы решили отказаться от упрощёнки со 2 мая 2021 года. Значит, уведомление об отказе надо подать не позже 22 мая. А декларацию за отработанные месяцы сдать не позже 25 июня 2021 года.

Обратите внимание: это не переход с УСН по определённому виду деятельности на другой режим, а именно отказ. Так, многие ИП сначала переходят на УСН, а потом оформляют патент

И если оказывается, что оплачивать патент выгодно, и никакой другой деятельности, кроме патентной, предприниматель не планирует, то от упрощёнки можно отказаться в течение года. А вот переход с упрощённой системы на другую возможен только с нового года, тогда в конце декабря текущего года подают другое уведомление — по форме 26.2-3.

2. При нарушении ограничений упрощённого режима – не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН. На самом деле, существенных ограничений для предпринимателя-упрощенца немного:

- получение годового дохода свыше 200 млн рублей;

- превышение средней численности работников – более 130 человек;

- занятие деятельностью, указанной в статье 346.12 НК РФ.

Предположим, 10 июня 2021 года численность работников ИП превысила 130 человек. В течение 15 календарных (а не рабочих) дней надо подать в свою инспекцию сообщение о несоответствии требованиям применения УСН по форме № 26.2-4. Последняя декларация по упрощённому режиму в этом случае сдаётся по окончании второго квартала, в срок не позднее 25 июля 2021 года.

3. При снятии предпринимателя с учёта – в том же порядке, что и в первой ситуации, т.е. не позднее 25-го числа месяца, следующего за месяцем, в котором ИП было закрыто. Специально сообщать об отказе от упрощёнки в такой ситуации не требуется (Письмо ФНС России от 08.04.2016 № СД-3-3/1530@). Надо только сдать декларацию за период с начала года и до снятия ИП с учёта. Так, если запись в ЕГРИП о прекращении деятельности внесена 20 марта 2021 года, то крайний срок сдачи декларации – 25 апреля 2021 года.

Для удобства все сроки сдачи отчётности по УСН для индивидуальных предпринимателей мы свели в таблицу.

|

Ситуация |

Крайний срок сдачи декларации |

|---|---|

|

Общий срок сдачи |

30 апреля года, следующего за отчётным годом |

|

При добровольном отказе от УСН |

25-го числа месяца, следующего за месяцем, в котором подано уведомление по форме 26.2-8 |

|

При нарушении требований УСН |

25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН |

|

При закрытии ИП |

25-го числа месяца, следующего за месяцем закрытия ИП |

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2021 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ).

Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2021 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2021 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2021 года.

- ОКВЭД – 71.20.9.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | |

| Код налогового периода | 50 |

| Отчетный год | 2021 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Раздел 1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 010 | 97701000 |

| 020 | Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк |

| 040 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0 |

| 050 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0 |

| 100 | Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0 |

| 110 | Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0 |

| Подпись и дата |

- Скачать бланк декларации УСН при закрытии ИП

- Скачать образец заполнения декларации УСН при закрытии ИП

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С.

заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля).

Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

Декларация ЕНВД при закрытии ИП

Все ИП, применяющие в своей деятельности ЕНВД, отчитываются перед налоговой раз в каждый квартал. В данном случае понятия годовой декларации не существует.

С 2017 года появились нововведения в бланках декларации. Теперь сумму налогов, которые ИП должен уплатить в бюджет, можно уменьшить на сумму страховых взносов не только за работников, но и за себя. При этом сумма налога может быть уменьшена не более, чем вполовину.

В связи с нововведением изменился раздел 3 в декларации. Теперь формула для расчёта итогового взноса в налоговый орган стала другой. Из полученной суммы налога необходимо вычесть ту часть взносов во внебюджетные фонды, которая уменьшит налог не более, чем на 50%.

Для того чтобы закрыть ИП, практикующее ЕНВД, необходимо по всем правилам заполнить заявление бланка ЕНВД-4 и саму декларацию. Заявление необходимо для того, чтобы снять с учёта ИП в качестве налогоплательщика.

Чтобы налоговый орган понял, что вы не будете продолжать свою деятельность, необходимо в декларации по ЕНВД при закрытии ИП:

- Проставить цифру 50 в коде налогового периода;

- Цифру 0 указать в «форме реорганизации».

Как заполнить декларацию ЕНВД.

В целом же, декларация после закрытия не отличается от той, что вы подаёте ежеквартально в качестве отчёта. Срок подачи декларации не изменился. Он является одинаковым для тех, кто сворачивает свое дело или продолжает развиваться.

Если вы хотите закрыть ИП по окончании полного квартала, то срок сдачи декларации заканчивается 20-м числом месяца, следующего за окончанием квартала. Иными словами, сдать отчётность в зависимости от месяца закрытия ИП необходимо 20 января, апреля, июля или октября.

Главные требования при заполнении декларации:

- Все суммы указываются в целых числах (если по расчётам она составила 53200.58, то необходимо указать 53201, а если 21750.12, то 21750);

- Если вы заполняете отчёт от руки, то лучше пользоваться чёрной ручкой;

- Пишите только печатными заглавными буквами;

- Исправления не допускаются (нельзя зачеркнуть или поправить специальным корректором. При допущенной ошибке возьмите новый лист и заполните его заново);

- Листы документа должны находиться в «файлике» по отдельности (их не нужно скреплять);

- Пустые клетки заполните прочерками.