Ликвидационный баланс: пошаговое закрытие бизнеса

Содержание:

- Последствия формирования нулевого и ненулевого балансов

- Упрощенная ликвидация ООО-банкрота

- Как сдать налоговую отчетность при ликвидации ООО

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Этапы процедуры ликвидации

- Нулевой отчет или нет

- А что если не закрывать ООО?

- Уведомление налоговой о составлении

- Что такое ликвидационный баланс

- Что это такое

- Сроки и форма подачи промежуточного баланса

- Уведомление сотрудников и центра занятости об увольнении

- Особенности составления ликвидационного баланса

Последствия формирования нулевого и ненулевого балансов

Законодательство не обязывает ликвидатора проводить распределение остатков между собственниками до внесения в ЕГРЮЛ записи о ликвидации юрлица. Сделать это можно и после, особенно если в активе компании есть непогашенная дебиторская задолженность, которую можно вернуть или продать (пусть и с дисконтом).

| Суть отражаемой информации | Последствия |

|---|---|

| В активе или пассиве отчета отсутствуют какие-либо цифры, отличные от нуля | Это значит, что компания полностью расплатилась с долгами и без споров распределила остаток имущества между соучредителями. Кроме того, ликвидатору удалось вернуть все деньги, которые значились как дебиторская задолженность |

| Нулевые показатели внесены только в разделы пассива, отражающие обязательства юрлица | Такое положение может сложиться в ситуации, когда учредители не договорились о разделе основных средств и запасов. Если же в составе нераспределенного имущества есть объекты, в отношении которых начисляются транспортный или имущественный налоги, то заявление о ликвидации и вовсе могут не принять, пока не будут определены новые лица, ответственные за перечисление взносов в бюджет |

| Ненулевые данные есть во всех разделах пассива | По заявлению Р16001, к которому прикладывается такая отчетность, будет получен отказ. Ликвидатор должен будет либо договориться кредиторами, либо предложить соучредителям расплатиться за счет собственных средств, либо инициировать процедуру банкротства в соответствии с законом №127-ФЗ |

Упрощенная ликвидация ООО-банкрота

Общество может быть признано банкротом и ликвидировано по данной процедуре, если имеет место одна из следующих ситуаций:

- сумма всех активов не в состоянии перекрыть обязательства перед кредиторами;

- после создания ликвидационной комиссии ее заключение передано в Арбитражный суд.

Процедура банкротства быстрее стандартной ликвидации, ООО будет достаточно быстро исключено из ЕГРЮЛ, и, кроме статуса банкрота, который может оказать влияние на деловую репутацию, владелец в большинстве случаев не получает никаких неприятных последствий, в том числе финансовых.

Порядок упрощенной ликвидации ООО по банкротству

-

Подготовка ООО к признанию статуса банкрота. Для этого сначала необходимо провести оценку и анализ финансового состояния организации, которая включает:

- сдачу бухгалтерской отчетности;

- инвентаризацию активов;

- изучение задолженностей.

- Предсудебный этап. До того как дело о банкротстве будет рассмотрено в суде, проводится ряд необходимых мероприятий:

- формирование ликвидационной группы;

- подача документов в регистрирующие органы о том, что процесс ликвидации запущен;

- информирование заинтересованных лиц через средства массовой информации;

- подача заявления в суд.

Судебный этап. Суд выносит решение о дефолте ООО, то есть признании организации несостоятельной.

Удаление из ЕГРЮЛ. Окончательный итог процедуры – изъятие сведений об обществе с ограниченной ответственностью из реестра юридических лиц. После этого с владельца уже не получится взыскать задолженности по суду, его организация прекращает существование.

Как сдать налоговую отчетность при ликвидации ООО

Ликвидируемая фирма должна сдавать все отчетные формы по налогам, которые сдавала в период своей обычной работы. Меняются только правила заполнения некоторых полей, отчетный период и дата сдачи.

Последний день для сдачи деклараций — день, предшествующий внесению в реестр записи о прекращении работы компании. Налоговый период зависит от периодичности сдачи декларации. Так, декларацию по УСН надо составить за период с 1 января до дня ликвидации. Если запись о ликвидации добавлена в реестр 26 ноября, то отчетным периодом будет 1 января — 25 ноября. Для квартальных и ежемесячных отчетов порядок определения отчетного периода практически аналогичный — с начала квартала или месяца до дня ликвидации (п. п. 2–3.4 ст. НК РФ).

Если организация ликвидируется в начале года, то некоторые отчеты за текущий год нужно сдавать вместе с отчетами за предыдущие годы.

Декларация по налогу на прибыль (УСН, ЕНВД и пр.) при ликвидации

Доходные декларации при ликвидации заполняются практически в стандартном порядке. Из особенностей можно выделить поле «Налоговый период», в котором указывается код «50», и поле «Отчетный год», в котором указывается год ликвидации. Код формы реорганизации (ликвидации) — «0».

Декларация по ЕНВД сдается ежеквартально, поэтому коды периодов отличаются: 1 квартал — «51»; 2 квартал — «54», 3 квартал — «55», 4 квартал — «56».

Информация в декларации указывается за те периоды, которые закончились до даты ликвидации, и за налоговый период в целом.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

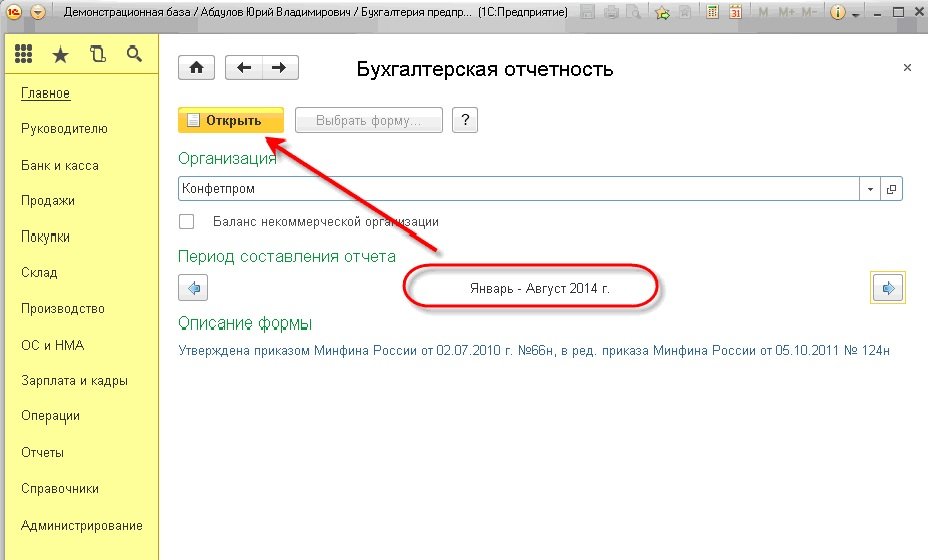

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

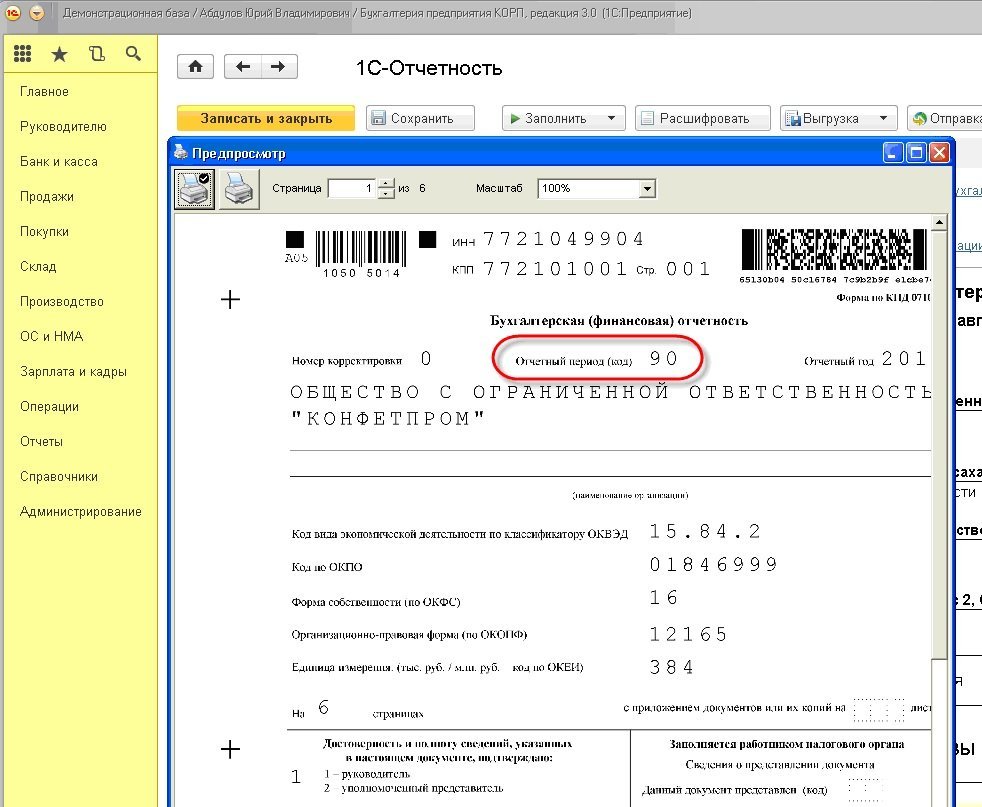

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

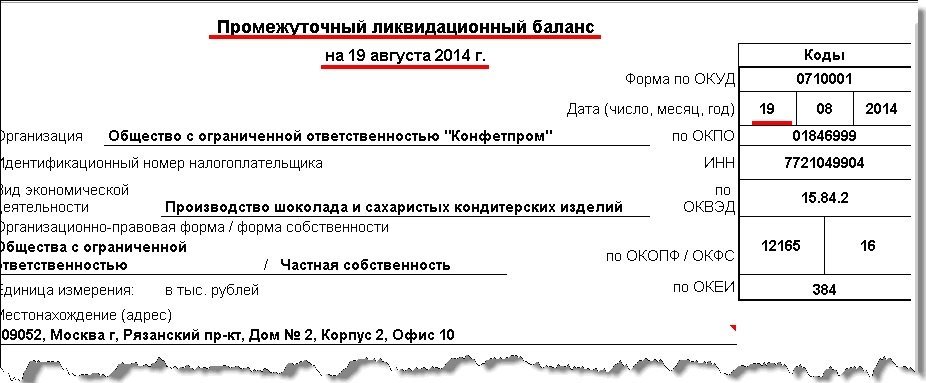

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Утверждение специальной комиссии по ликвидации.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Составление окончательного (итогового) ликвидационного баланса

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Государственная регистрация результатов закрытия компании.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО — пошаговая инструкция».

Нулевой отчет или нет

В настоящий момент законодатель не установил единый подход к порядку составления баланса и требования к показателям. Помимо этого, ст. 63 ГК РФ не регулирует момента, когда должен составлять отчет – до или после распределения оставшегося имущества между собственниками. Главное требование закона, это погашение задолженностей перед кредиторами, которые были заявлены в начале процедуры. Помимо этого, члены комиссии не имеют право распределять объекты между учредителями, этот вопрос решается собственниками.

Касательно имеющейся собственности и денежных средств, они могут находиться на счете организации в момент составления баланса, а затем делиться между учредителями, закон не запрещает этого.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Уведомление налоговой о составлении

Уведомление органов ФНС о ликвидации ООО является обязательным. Как следствие, налоговая инспекция может принять решение о проведении выездной проверки.

Чтобы не возникало никаких дополнительных затруднений, нужно подготовить:

- копии учредительных документов;

- первичные бухгалтерские документы, включая кассовые ордера;

- производственные приказы;

- отчетные налоговые декларации, со дня предыдущей проверки.

Если ликвидируемое предприятие проходит с нулевым балансом, тогда налоговый орган, может, и не проводить проверку. Что касается заключительной части ликвидации ООО, то при обращении в ФНС следует представить ряд документов.

Это должны быть:

- нотариально удостоверенное заявление по форме р16001;

- окончательный баланс;

- квитанция об уплате госпошлины;

- протокол общего собрания учредителей, которым утвержден окончательный баланс.

Это заявление подается не раньше, чем через 60 дней (2 календарных месяца) с момента публикации объявления в печатном издании. Выдача окончательных документов происходит через 5 дней с момента подачи заявления или высылаются почтой по истечении этого срока на адрес проживания председателя ликвидационной комиссии. Снятие с учета в Росстате производится регистрирующим органом самостоятельно после получения уведомления с органов ФСН. Получение свидетельства о государственной регистрации прекращения деятельности ООО в органах ФСН утверждает окончание процедуры ликвидации предприятия. После получения этого документа участникам остается уничтожить печать и закрыть расчетный счет.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов – промежуточный или окончательный.

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Второй вид баланса – окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации. Есть требование к этому документу, которое выдвигается законодателем – сумма в нем не может быть больше чем та, что была указана в промежуточном балансе. В противном случае у проверяющих органов могут возникнуть сомнения в законности проведения процедуры банкротства, ведь после погашения всех долгов, у предприятия осталась достаточная сумма на счетах.

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

Внимание: данные из промежуточной отчетности должны соответствовать окончательным сведениям. Иначе процесс ликвидации остановят

Образец заполнения промежуточного ликвидационного баланса

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Внимание: необходимо строго соблюдать законный порядок формирования и утверждения документации

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Важно: при оформлении банкротства промежуточный отчет утверждается конкурсным управляющим. Если закрытие происходит по плану, то ликвидационной комиссией

Тонкости проведения операции

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- оповещение о начале процедуры: госорганов;

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

Важно: баланс составляется по истечении двухмесячного срока, предоставляемого кредиторам для выставления счетов

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

Сроки и форма подачи промежуточного баланса

ФНС отвечает за проверку предоставляемых данных и утверждает объекты недвижимости, план выплаты долговых обязательств. Процесс подачи промежуточного баланса сопровождается приложением следующих бумаг:

Отправка вышеназванных документов производится не позднее 3-х дней с момента утверждения вышеназванного документа.

Процесс составления и указываемая информация

Оформление промежуточного баланса сопровождается выполнением следующего перечня действий:

- Проводится инвентаризация имеющегося имущества, цель которой состоит в оценке рыночной стоимости рассматриваемых объектов.

- Требование выплаты дебиторской задолженности (при наличии таковой).

- Если коммерческая организация не имеет финансовых ресурсов для погашения долговых обязательств, формируются торги для продажи имущества.

- Указывается дата заполнения бухгалтерского баланса, рассчитывающаяся со дня последнего предъявления требований со стороны кредиторов. Тут вы узнаете, по каким правилам составляется пояснительная записка к балансу.

- Формируется приложение к вышеназванному документу, включающее информацию об имеющейся недвижимости, требованиях заинтересованных сторон.

Образец заполнения промежуточного баланса.

Как говорилось ранее, законодательством не предусмотрено точного перечня необходимой к указанию информации. Однако чаще всего используют следующую схему:

- полное описание имеющихся активов (включая транспортные средства, профессиональное оборудование);

- объекты недвижимого имущества, в том числе незавершенные;

- финансовые вложения долговременного и краткосрочного типа;

- нематериальные активы рассматриваемого ООО;

- дебиторские обязательства и основные статьи расходов, наличие/отсутствие «финансовой подушки»;

- финансовые средства, которые находятся на открытых счетах или в кассе коммерческой структуры;

- авансы, выданные наемным работникам или участникам производственного процесса.

Важно знать! В колонку «Активы» заносятся имеющиеся материальные и нематериальные ресурсы, объекты недвижимости. Пункт «Пассив» указывает на имеющиеся требования у кредиторов или государственных органов контроля

Пример промежуточного баланса.

Пример промежуточного баланса.

Форма промежуточного баланса

Вышеназванная система оформления подразумевает разбиение указываемой информации на несколько логических блоков. Вашему вниманию их перечень.

- Имеющиеся активы в виде оборудования, зданий и производственных мощностей.

- наименование объекта, его марка и фактическое местоположение;

- рыночная стоимость, дата первого использования, инвентарный номер.

- Список объектов, имеющих незавершенный статус.

- название, местоположение сооружения, дата начала строительных работ;

- фактическая стоимость и степень «готовности».

- Перечень запасов, статьи расходов.

- незавершенные производственные проекты;

- количество конечной продукции, будущие статьи расходов;

- Материальные требования заинтересованных лиц.

- название организационных структур, фактическая сумма долга;

- реквизиты судебного решения (при наличии).

Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Отчетность за сотрудников

После того, как сотрудники уволены и с ними осуществлен полный расчет, можно направлять отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам). Данные расчеты необходимо сдать до подачи заявления Р15016.

Если процесс ликвидации ООО совпал с окончанием отчетного года, то сначала нужно сдать расчеты СЗВ-СТАЖ и 4-ФСС за прошедший год (в общем порядке), а потом за период с начала года и до подачи заявления о ликвидации Р15016.

Примечание: на последних отчетах в ПФР, ФСС и ИФНС не забудьте поставить отметку на титульных листах – «Прекращение деятельности».

В течение 15 рабочих дней, со дня сдачи последней отчетности в ПФР оплачивается сумма взносов (доплат), если было их начисление.

Кроме этого, с апреля 2016 года был введен новый ежемесячный отчет в ПФР для работодателей по форме СЗВ-М. Указанный отчет нужно предоставлять не позднее 15-го числа следующего месяца.

По компании, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдается нулевой СЗВ-М, подписанный ликвидатором.

Не стоит забывать и об отчетах по форме 2-НДФЛ и 6-НДФЛ. Прекращение деятельности компании не снимает обязанностей налогового агента. Аналогично отчетности в ПФР и ФСС, 2-НДФЛ и 6-НДФЛ предоставляются за период с начала года и до прекращения деятельности, а если закончился отчетный год, то еще и за прошедший период.

Особенности составления ликвидационного баланса

Составление последней финансовой отчетности позволяет ликвидатору правильно оценить материальное положение компании, а также потенциальные риски для ее кредиторов и соучредителей. В общем случае процедура может выглядеть таким образом:

- Проведение инвентаризации с целью выявления фактических остатков и установления реальной оценочной стоимости имущества юрлица.

- Признание и согласование размера требований кредиторов.

- Формирование промежуточных результатов и уведомление инспекторов ИФНС о старте мероприятий по реализации активов и погашению долгов.

- Составление окончательного ликвидационного баланса с нулевыми показатели в разделах об обязательствах (при ликвидации ООО в 2019 году использовались образцы, утвержденные в Приказе №66н и Письме № ВД-4-1/24013@)).

Примечательно, что промежуточная отчетность может составляться несколько раз, по мере возникновения необходимости в изменении показателей по результатам работы ликвидатора. Это может происходить из-за:

- переоценки стоимости запасов и объектов;

- достижения договоренности с кредиторами;

- выявления новых обстоятельств, способных изменить балансовые суммы.

Число промежуточных балансов законом не ограничено. Однако не стоит забывать, что о каждом из утвержденных документов нужно сообщать в ФНС в течение 3 суток с даты, следующей за составлением протокола общего собрания.