Бухгалтерский баланс

Содержание:

- Содержание

- Структура бухгалтерского баланса

- Как заполнить бухгалтерский баланс

- Куда сдавать баланс

- Анализ бухгалтерского баланса

- Скачать бухгалтерский баланс

- Сроки сдачи баланса

- Кто просматривает бухгалтерский баланс

- Пояснение к бухгалтерскому балансу

- Пример составления бухгалтерского баланса

- 1С:Бухгалтерия 8

- Когда и куда сдавать отчетность

- Описание

- Актив и пассив

- Что подразумевается под чтением документа

- Пример заполнения бухгалтерского баланса за 2021 год

- Структура бухгалтерского баланса

- Структура бухгалтерского баланса

- Куда предоставляется

- Распространенные ошибки при заполнении баланса

- КНД 0710099 – бухгалтерская отчетность в 2018 году

- Принципы построения

- Виды бухгалтерского баланса

Содержание

Бухгалтерский баланс – документ, который характеризует финансовое положение организации в денежном выражении на определенную отчетную дату (последний календарный день отчетного периода).Он сдается по итогам календарного года.

Бухгалтерский баланс организации служит инструментом для принятия управленческих решений, планирования деятельности компании в краткосрочной и долгосрочной перспективе.

Структура бухгалтерского баланса

Составляющие баланса бухгалтерского учета – активы (ресурсы организации) и пассивы (источник формирования ресурсов).

Разделы бухгалтерского баланса:

- внеоборотные активы (оборудование, вложения, здания и пр., которые имеют срок использования более одного года);

- оборотные активы (денежные средства, материалы, сырье, краткосрочная дебиторская задолженность и пр. со сроком использования менее одного года);

- капитал и резервы (собственные средства учредителей организации);

- долгосрочные обязательства (кредиты, займы и т.п., которые имеют срок погашения более одного года);

- краткосрочные обязательства (текущая задолженность перед сотрудниками, поставщиками и пр. со сроком погашения до одного года).

Первые два раздела принадлежат к активам, остальные три – к пассивам.

Как заполнить бухгалтерский баланс

В качестве бланка применяется типовая форма 1 бухгалтерского баланса (Приложение № 1 к Приказу Министерства финансов РФ от 02.07.2010 г. № 66н, в ред. Приказов Минфина РФ от 05.10.2011 г. № 124н, от 06.04.2015 № 57н). Малые организации имеют право использовать упрощенную форму.

Вверху бланка необходимо указать такие данные:

- отчетную дату (для отчета за 2015 год – 31 декабря 2015 года);

- полное наименование организации (в соответствии с учредительными документами);

- ОКПО, идентификационный номер налогоплательщика (ИНН);

- основной вид экономической деятельности организации с кодом ОКВЭД;

- организационно-правовую форму/форму собственности и классификаторы ОКОПФ и ОКФС;

- единицу измерения – тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- адрес организации.

Дальше следует заполнить разделы баланса с активами и пассивами.

При составлении бухгалтерского баланса нужно учитывать такие моменты:

- данные вводятся в тыс. или млн. рублей;

- суммы вносятся за 3 года – отчетный и 2 предыдущих;

- данные указываются на последний день календарного года (31 декабря);

- суммы на начало года должны совпадать с данными на конец предыдущего календарного года;

- баланс заполняется на основании данных оборотно-сальдовой ведомости;

- суммы с «минусом» помещаются в круглые скобки;

- статьи типовой формы баланса, по которым отсутствуют числовые значения, прочеркиваются;

- бланк бухгалтерского баланса носит рекомендательный характер; каждая организация может разработать форму под себя, убирая строки, данные по которым отсутствуют либо добавляя их с целью детализации данных;

- итоговые данные актива и пассива должны совпадать.

В конце баланс должен подписать руководитель организации.

Куда сдавать баланс

Бланк заполняется в 2 экземплярах. Один из них необходимо сдать в Орган государственной статистики (Росстат), где зарегистрирована организация, а второй – в Федеральную налоговую службу (ФНС) РФ, где она стоит на учете. Баланс подается в электронном или бумажном виде (приоритет отдается электронной форме).

Срок сдачи годовой отчетности – не позднее 3 месяцев после окончания отчетного периода (не позднее 31 марта).

Анализ бухгалтерского баланса

Анализ баланса состоит из 6 этапов:

- анализ динамики и структуры баланса – оценка удельного веса и структурной динамики групп активов и пассивов;

- анализ финансовой устойчивости (стабильности) организации – определение доли активов, которые покрываются за счет собственного капитала;

- анализ ликвидности баланса и платежеспособности организации – оценка способности погашать текущую задолженность за счет имеющихся оборотных средств;

- анализ состояния активов – изучение состава, структуры и эффективности использования оборотных и внеоборотных и активов;

- анализ деловой активности – ислледование эффективности использования организацией ресурсов в процессе хозяйственной деятельности;

- диагностика финансового состояния организации – анализ способности финансировать свою хозяйственную деятельность.

Скачать бухгалтерский баланс

Скачать бланк бухгалтерского баланса (форма-1) в формате xls

Скачать образец бухгалтерского баланса в формате xls

Образец бухгалтерского баланса проверен на актуальность 14.01.2013 г.

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.. Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года

Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Кто просматривает бухгалтерский баланс

Лиц, интересующихся балансом, можно подразделить на эти категории:

- Внутренние пользователи. Это представители фирмы, ее работники, управленцы, собственники. То есть лица, входящие в штат компании.

- Внешние пользователи. Лица, не работающие в компании. К примеру, это могут быть аудиторы, инвесторы.

Как заполнить бухгалтерский баланс?

Лица, просматривающие баланс, подразделяются на группы в зависимости от финансовой заинтересованности:

- Прямая заинтересованность. Это лица, которые непосредственно заинтересованы в итогах деятельности организации. Это субъекты, извлекающие прибыль фактически или потенциально из доходов фирмы. К примеру, это инвесторы, банковские учреждения, кредиторы и дебиторы.

- Непрямая заинтересованность. Это субъекты, интересующиеся финансовыми делами компании не из-за собственной выгоды, а для обеспечения интересов других лиц. К примеру, это может быть налоговая, правоохранительные службы, фондовые биржи.

- Отсутствие финансового интереса. Это люди, интерес которых не касается итогов деятельности. К примеру, это аудиторы, аналитики, представители статистических служб, суды, СМИ.

Все приведенные категории лиц являются сторонними пользователями.

Вопрос: Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансуПосмотреть ответ

Пояснение к бухгалтерскому балансу

Кроме компаний, осуществляющих свою деятельность на упрощенной системе, юридические лица предоставляют пояснение к бухгалтерскому балансу. В нем они дополнительно к основному отчету прилагают расширенную информацию о своей организации, которая более подробно раскрывает финансовую составляющую по обороту. В данном документе, но не обязательно, могут содержаться следующие сведенья:

- нематериальные активы (пример — товарные знаки);

- основные средства (перечень имеющейся недвижимости и тд);

- дополнительные финансовые активы (акции, долговые ценные бумаги, депозиты в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства организации (дополнительные выплаты сотрудникам; судебные издержки; гарантийный ремонт ранее проданных товаров и др);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная господдержка или дополнительное финансирование (субсидии, рассрочки, кредиты, которые оценивают в денежном выражении).

Учитывая, что четкого перечня для отображения нет, информация может разниться как по видам, так и по количеству, в зависимости от размера интересующей организации.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бланки строгой отчетности (БСО)

Бухгалтерский учет

Когда и куда сдавать отчетность

За 2020 г. подготовьте отчетность по форме № 1 сразу в несколько инстанций: в ФНС — для всех организаций, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность предоставляется учредителям или собственникам компании.

ВАЖНО!

Предоставить баланс в налоговую инспекцию следует не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2021.

Если 31 марта выпадает на выходной день, действует правило переноса. Значит, последний срок сдачи переносится на первый рабочий понедельник. Но в 2021 г. дата сдачи — рабочая среда.

Для организаций бюджетной сферы установлены иные сроки сдачи отчетности, более ранние. Эта информация доводится до учреждений в установленном порядке.

ВАЖНО!

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой в установленные сроки.

Описание

Эффективность деятельности коммерческой организации выражается в сумме полученной прибыли. Чтобы облегчить анализ рентабельности предприятия или реализованной продукции, был введен финансовый результат (ФР). Он представляет собой экономический итог, полученный от разницы между тратами и прибылью компании. Считается с помощью следующей формулы:

Пример отчета

Пример отчета

из выручки от реализации товара вычитаются НДС (если фирма работает на ОСНО) и себестоимость продукции, а также прямые и косвенные расходы.

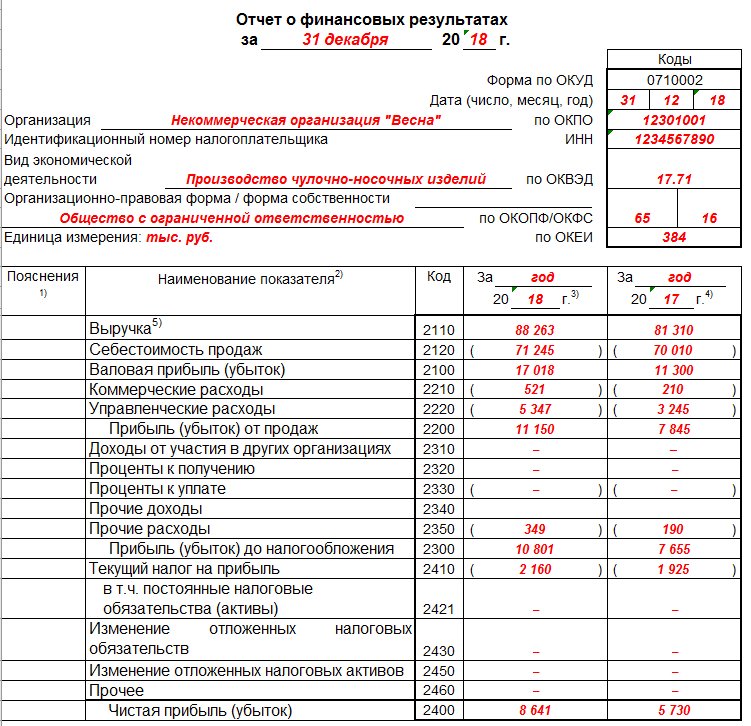

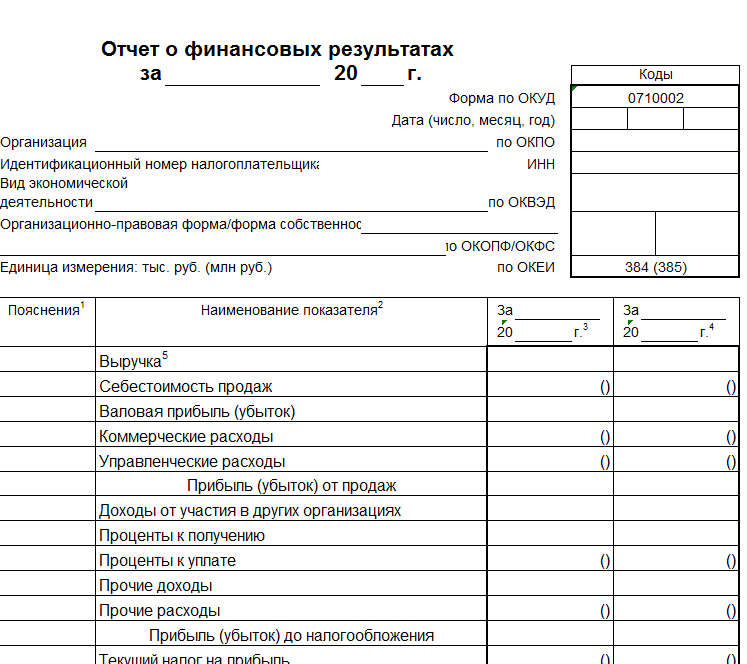

Многие задаются вопросом о том, что такое ОФР в бухгалтерии. Это определение подразумевает форму отчетности, в которой отражаются данные о доходах, расходах и ФР организации. До 2012 года этот документ назывался «Отчет о прибылях и убытках». Составляет его бухгалтер или главный бухгалтер за календарный год.

Форма 1

Компании обязаны сдавать в конце года несколько документов бухгалтерской отчетности. Один из них составляется по форме 1 и представляет собой основной финотчет о текущем состоянии компании. В бухгалтерский баланс входят следующие пункты:

- актив (внеоборотные и оборотные);

- пассив (капитал, долгосрочные и краткосрочные обязательства, резервы).

В форме 1 представлены данные сразу за несколько лет, поэтому можно увидеть динамику организации.

Интересная информация! Чиновники исключили нумерацию бланков, однако бухгалтеры продолжают называть документы по форме 1 и 2 соответственно.

Форма 2

Форма 2 бухгалтерской отчетности — это отчет о финансовых результатах (ОФР). Заполненный бланк обязательно подается в конце марта в налоговую. Обязательная и своевременная подача формы 2 бухгалтерского баланса закреплена в Налоговом кодексе. При нарушении закона выписывается штраф в размере 200-500 рублей для должностных лиц и 3-5 тысяч для компаний.

Пункты отчета

Пункты отчета

Важная информация! От бухгалтерского баланса отчет о фин.результатах отличается тем, что в нем отражаются данные с начала деятельности, а ОФР показывает информацию только за конкретный период времени.

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

- актив;

- пассив.

Именно из-за того, что эти две части всегда равны друг другу, документ и получил свое название.

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебиторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским документам и главной книге.

Что подразумевается под чтением документа

Под чтением подразумевается понимание изложенной информации и ее комплексный анализ. Происходит чтение отчета в разрезе его статей. Статьи баланса созданы на принципе соответствия средств их формированию и предназначению. При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

- Активы.

- Капитал субъекта.

- Обязательства.

Какой срок должен быть у выписки из бухгалтерского баланса?

При чтении нужно принимать во внимание следующие аналитические отношения:

- А = П. Активы всегда равны пассивам.

- А = К + О. Размер активов можно вычислить путем сложения капитала и обязательств. Формула позволяет определить, в каком отношении в имуществе компании фигурируют собственные и чужие средства. Исходя из этой формулы можно установить степень независимости субъекта.

- К = А – О. Представляет собой равенство для нахождения чистой стоимости активов. Путем вычитания из текущих активов обязательств можно определить имущество, которое останется после полного покрытия задолженностей.

В ПБУ указано, что активы нужно распределять по степени увеличения ликвидности. Сначала размещаются неликвидные, а затем ликвидные активы. Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

Пример заполнения бухгалтерского баланса за 2021 год

Поскольку сдавать баланс за 2021 год нужно только в электронном виде, удобнее всего формировать его по внесенным данным в бухгалтерской программе. Если же такой программы нет, можно использовать бесплатную программу от ФНС «Налогоплательщик ЮЛ». Или платные ресурсы, например, предоставляемые операторами электронного документооборота.

В любом случае, если вносите данные вручную – вам поможет наш пример заполнения бухгалтерского баланса за 2021 год в программе «Налогоплательщик ЮЛ».

Если после установки программы вы уже внесли в нее сведения о нужном юрлице, далее можно заполнять комплект бухгалтерской отчетности за 2021 год.

Далее можно посмотреть и бухгалтерского баланса за 2021 год:

Структура бухгалтерского баланса

Составляющие баланса бухгалтерского учета – активы (ресурсы организации) и пассивы (источник формирования ресурсов).

Разделы бухгалтерского баланса:

- внеоборотные активы (оборудование, вложения, здания и пр., которые имеют срок использования более одного года);

- оборотные активы (денежные средства, материалы, сырье, краткосрочная дебиторская задолженность и пр. со сроком использования менее одного года);

- капитал и резервы (собственные средства учредителей организации);

- долгосрочные обязательства (кредиты, займы и т.п., которые имеют срок погашения более одного года);

- краткосрочные обязательства (текущая задолженность перед сотрудниками, поставщиками и пр. со сроком погашения до одного года).

Первые два раздела принадлежат к активам, остальные три – к пассивам.

Структура бухгалтерского баланса

В бухгалтерском балансе предоставляется информация о следующих характеристиках финансового положения предприятия.

| АКТИВ | ПАССИВ |

| внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.); | капитал и резервы (собственные средства владельцев компании) |

| оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.). | долгосрочные обязательства (займы, кредиты и прочая задолженность со сроком погашения более 1 года); |

Куда предоставляется

Законодательство определяет, что баланс форма 1 и форма 2 отчет о прибылях и убытках, а также другие обязательные формы, входящие в состав бухгалтерской отчетности, должны подаваться:

- Налоговая служба — документы сдаются по месту регистрации фирмы. Если у фирмы есть отдельные подразделения либо филиалы, то они по месту своего расположения отчеты не подают, а общую сводную отчетность сдает лишь материнская компания. Делать это необходимо также по адресу постановки ее на учет.

- Статистика — в настоящий момент предоставление бухгалтерской отчетности в Росстат является строго обязательным. Если это не сделать вовремя, то на организацию, ответственных и должностных лиц будут налагаться штрафные санкции.

- Собственникам, учредителям — это необходимо потому, что любой годовой отчет должен быть сначала утвержден ими.

- Другим контролирующим органам, если положения законодательства устанавливают обязательность этого шага.

Внимание! Также есть организации, которые могут попросить предоставить им отчеты для выполнения каких-либо действий. Например, банковские учреждения при рассмотрении заявки на кредит по балансу оценивают платежеспособность фирмы.. Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках

Однако это производится на усмотрение администрации

Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Однако это производится на усмотрение администрации.

С другой стороны, большое количество сервисов предоставляют возможность проверки организаций и предпринимателей по коду ИНН либо ОГРН. Все сведения выбираются из отчетов, поданных ранее.

Распространенные ошибки при заполнении баланса

Можно выделить следующие наиболее часто встречающиеся ошибки при составлении бухгалтерского баланса:

- Показатели дебиторской и кредиторской задолженности многие специалисты сворачивают. Необходимо по активно-пассивным счетам остатки указывать следующим образом: дебиторская в составе актива баланса, кредиторская — в составе пассива. Например, задолженность покупателей в активе, а поступившие от них авансы — в пассиве отчета.

- Поступления от покупателей в виде аванса надо отражать вместе входящим в его состав НДС.

- Объекты долгосрочного использования. По которым начисляется амортизация должны указываться в балансе по остаточной стоимости, а не по первоначальной. Многие именно здесь допускают ошибку.

- Когда организация предоставляет займ, при котором исчисление процентов не предусмотрено, о его следует отражать не в финансовых вложениях, а в составе дебиторской задолженности с разбиением по срокам платежа.

- При заполнении баланса до сих многие бухгалтера отрицательные значения показателей указывают в графах со знаком «-».

Читайте далее:

Раздел 1 РСВ-1 – расчет по начисленным и уплаченным страховым взносам, образец заполнения

Ответы на основные вопросы по заполнению формы 6-НДФЛ

РСВ-1 пфр 2015 образец заполнения

Авансовый отчет

6-ндфл инструкция по заполнению – 13 ситуаций

КНД 0710099 – бухгалтерская отчетность в 2018 году

Состав бухгалтерской отчетности регламентируется ст. 14 Закона от 06.12.2011 г. № 402-ФЗ. Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД.

Если отчетность формируется для внутренних пользователей, можно использовать формы из Приказа № 66н без кодов строк, эти же формы можно использовать для представления в орган статистики, (с заполненными кодами строк). Для налоговой инспекции понадобится бланк бухгалтерской финансовой отчетности КНД 0710099.

Отчетность, подаваемая в ИФНС, рассчитана на электронный документооборот, поэтому бланки отчетности по КНД 0710099 разработаны в машиночитаемом варианте. Но их можно использовать и при сдаче отчета на бумаге. Каждая страница формы содержит специальный штрих-код в левом верхнем углу.

Бухгалтерская отчетность КНД 0710099 состоит из следующих форм:

-

Баланс (ОКУД 0710001);

-

отчет по финрезультатам (ОКУД 0710002);

-

отчет по изменениям капитала ОКУД 0710003);

-

отчет, отражающий движение денежных средств (ОКУД 0710004);

-

отчет о целевом использовании средств (ОКУД 0710006);

-

пояснения к отчетности.

Принципы построения

Структура бухгалтерского баланса предприятия представляет собой двухстороннюю таблицу на определенную дату — на конец квартала или на конец года:

- левая сторона — Актив, в которой отражены хозяйственные средства по составу и размещению;

- правая сторона — Пассив, в которой отражены средства по источникам образования и целевому назначению.

Важным условием Баланса является то, что Актив всегда должен быть равен Пассиву. Поскольку Пассивы представляют собой Капитал и Обязательства предприятия, то данное равенство можно представить в следующем виде:

Активы = Капитал + Обязательства

Статьи Актива и Пассива Бухгалтерского баланса, исходя из экономической однородности, сведены в определенные разделы отчета.

Актив Бухгалтерского баланса отражает имущество предприятия и состоит из двух разделов:

- Внеоборотные активы: основные средства; незавершенное строительство; нематериальные активы; доходные вложения; долгосрочные финансовые вложения и так далее;

- Оборотные активы: запасы и затраты; денежные средства; дебиторская задолженность; краткосрочные финансовые вложения и так далее.

Пассив Бухгалтерского баланса — это источник формирования имущества предприятия и состоит из двух разделов:

- Капитал и резервы – собственный капитал: уставной, добавочный и резервный капитал компании; фонды накопления и социальной сферы; целевые финансирования и поступления; нераспределенная прибыль;

- Заемный капитал – внешнее обязательство: долгосрочные кредиты; краткосрочные кредиты и займы; кредиторская задолженность.

Каждый отдельный вид имущества или источников средств называется «статья баланса».

Виды бухгалтерского баланса

Бухгалтерский баланс классифицируют по различным признакам – сроку его составления, характеру данных, назначению, способу отражения информации.

По способу отражения различают:

- сальдовый – сформированный на определенную дату;

- оборотный – составляется по оборотам за определенный период.

Различают балансы и по отношению к моменту составления:

- текущий составляется на отчетную дату;

- вступительный – на начало деятельности;

- санируемый понадобится на этапе так называемого оздоровления компании, которая находится на грани банкротства;

- ликвидационный – при ликвидации;

- разделительный или объединительный – при разделении или соответственно объединении организаций.

Выделяют балансы по объему данных:

- единичный – отражается по одной компании;

- сводный баланс включает суммы нескольких организаций;

- консолидированный – по нескольким взаимосвязанным организациям, между которыми исключаются внутренние обороты при составлении отчетности.

Баланс по своему назначению делится на 4 категории:

- предварительный также известный как пробный;

- окончательный;

- отчетный;

- прогнозный.

По характеру исходных данных баланс бывает инвентарным – составленным, согласно результатам инвентаризации, а также книжным – только по учетным данным. Есть еще одна разновидность по этому признаку – генеральный бухгалтерский баланс. В его основе учетные данные, которые учитывают результаты инвентаризации.

Баланс по способу отражения информации бывает:

- брутто ― с включением данных регулирующих статей (резервы, амортизация, наценка);

- нетто – с исключением данных регулирующих статей.

Может иметь различия форма отчетности №1 и в зависимости от организационно-правовой формы организации – государственная, совместная, частная, а также вида деятельности (основная или вспомогательная). Делятся балансы и по периодичности – на квартальные, месячные и годовые.

Различают несколько видов бухгалтерского баланса:

- горизонтальный – валюта баланса определяется как сумма активов, которая в свою очередь равна сумме капитала и обязательств;

- в вертикальной отчетности валюта баланса равна величине чистых активов, другими словами, величине капитала. Чистые активы равны активам предприятия за вычетом обязательств.

Организация может самостоятельно выбрать периодичность и способы составления баланса, если он предназначен для внутренних целей. Отчетность для фискальной службы должна иметь определенную форму, утвержденную действующим законодательством.