Что такое окончательный ликвидационный баланс и какие его разновидности?

Содержание:

- Окончательный ликвидационный баланс: срок для составления и исполнения промежуточного баланса

- Последствия формирования нулевого и ненулевого балансов

- Порядок составления промежуточного ликвидационного баланса

- Принятие решения о составлении промежуточного ликвидационного баланса

- Сроки и форма подачи промежуточного баланса

- Окончательный ликвидационный баланс

- Зачем он нужен и на какую дату составляется

- Этапы ликвидации

- Как проходит собрание участников

- Образец протокола о ликвидации ООО

- Порядок утверждения

- Утверждение ликвидационного баланса

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Нулевой ликвидационный баланс — обязательное ли это условие

- Сдача промежуточной бухотчетности

Окончательный ликвидационный баланс: срок для составления и исполнения промежуточного баланса

Промежуточная форма составляется по истечении 2 месяцев после официальной публикации о начале ликвидации общества. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации. Дата окончания приема претензий указывается в публикации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и формирование данных отчетности. К процедуре проверки могут привлекаться лица из числа работников, не входящие в состав ликвидационной комиссии.

Последствия формирования нулевого и ненулевого балансов

Законодательство не обязывает ликвидатора проводить распределение остатков между собственниками до внесения в ЕГРЮЛ записи о ликвидации юрлица. Сделать это можно и после, особенно если в активе компании есть непогашенная дебиторская задолженность, которую можно вернуть или продать (пусть и с дисконтом).

| Суть отражаемой информации | Последствия |

|---|---|

| В активе или пассиве отчета отсутствуют какие-либо цифры, отличные от нуля | Это значит, что компания полностью расплатилась с долгами и без споров распределила остаток имущества между соучредителями. Кроме того, ликвидатору удалось вернуть все деньги, которые значились как дебиторская задолженность |

| Нулевые показатели внесены только в разделы пассива, отражающие обязательства юрлица | Такое положение может сложиться в ситуации, когда учредители не договорились о разделе основных средств и запасов. Если же в составе нераспределенного имущества есть объекты, в отношении которых начисляются транспортный или имущественный налоги, то заявление о ликвидации и вовсе могут не принять, пока не будут определены новые лица, ответственные за перечисление взносов в бюджет |

| Ненулевые данные есть во всех разделах пассива | По заявлению Р16001, к которому прикладывается такая отчетность, будет получен отказ. Ликвидатор должен будет либо договориться кредиторами, либо предложить соучредителям расплатиться за счет собственных средств, либо инициировать процедуру банкротства в соответствии с законом №127-ФЗ |

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

1. Сведения о составе имущества организации

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

2. Перечень требований, предъявленных кредиторами и результаты их рассмотрения

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

Принятие решения о составлении промежуточного ликвидационного баланса

Ликвидация ООО осуществляется с проведением обязательных этапов. В составе ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры. Согласовать решение должны все участники единогласно.

- Выбор состава ликвидационной комиссии и ликвидатора – председателя, ответственного за процедуру. Лицам вменяются обязанности по документальному оформлению процедуры.

- Уведомление регистрационного органа ИФНС. Документ формы Р15001 представляется в течение 3 дней после принятия учредителями решения о ликвидации. Бланк подлежит нотариальному удостоверению.

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения.

- Формирование промежуточного ликвидационного баланса.

- Утверждение отчетности учредителями на общем собрании.

В отличие от стандартной формы отчетности промежуточный баланс должен быть утвержден лицами, принимавшими решение о проведении ликвидации общества. Об утверждении промежуточного баланса делается отметка на документе с изданием протокола общего собрания учредителей об утверждении промежуточного баланса. Промежуточный баланс представляется в ИФНС с отметкой учредителей. Вы можете ознакомиться с примером: ликвидационный промежуточный баланс. А также с протоколом общего собрания учредителей: протокол общего собрания учредителей.

Сроки и форма подачи промежуточного баланса

ФНС отвечает за проверку предоставляемых данных и утверждает объекты недвижимости, план выплаты долговых обязательств. Процесс подачи промежуточного баланса сопровождается приложением следующих бумаг:

Отправка вышеназванных документов производится не позднее 3-х дней с момента утверждения вышеназванного документа.

Процесс составления и указываемая информация

Оформление промежуточного баланса сопровождается выполнением следующего перечня действий:

- Проводится инвентаризация имеющегося имущества, цель которой состоит в оценке рыночной стоимости рассматриваемых объектов.

- Требование выплаты дебиторской задолженности (при наличии таковой).

- Если коммерческая организация не имеет финансовых ресурсов для погашения долговых обязательств, формируются торги для продажи имущества.

- Указывается дата заполнения бухгалтерского баланса, рассчитывающаяся со дня последнего предъявления требований со стороны кредиторов. Тут вы узнаете, по каким правилам составляется пояснительная записка к балансу.

- Формируется приложение к вышеназванному документу, включающее информацию об имеющейся недвижимости, требованиях заинтересованных сторон.

Образец заполнения промежуточного баланса.

Как говорилось ранее, законодательством не предусмотрено точного перечня необходимой к указанию информации. Однако чаще всего используют следующую схему:

- полное описание имеющихся активов (включая транспортные средства, профессиональное оборудование);

- объекты недвижимого имущества, в том числе незавершенные;

- финансовые вложения долговременного и краткосрочного типа;

- нематериальные активы рассматриваемого ООО;

- дебиторские обязательства и основные статьи расходов, наличие/отсутствие «финансовой подушки»;

- финансовые средства, которые находятся на открытых счетах или в кассе коммерческой структуры;

- авансы, выданные наемным работникам или участникам производственного процесса.

Важно знать! В колонку «Активы» заносятся имеющиеся материальные и нематериальные ресурсы, объекты недвижимости. Пункт «Пассив» указывает на имеющиеся требования у кредиторов или государственных органов контроля

Пример промежуточного баланса.

Пример промежуточного баланса.

Форма промежуточного баланса

Вышеназванная система оформления подразумевает разбиение указываемой информации на несколько логических блоков. Вашему вниманию их перечень.

- Имеющиеся активы в виде оборудования, зданий и производственных мощностей.

- наименование объекта, его марка и фактическое местоположение;

- рыночная стоимость, дата первого использования, инвентарный номер.

- Список объектов, имеющих незавершенный статус.

- название, местоположение сооружения, дата начала строительных работ;

- фактическая стоимость и степень «готовности».

- Перечень запасов, статьи расходов.

- незавершенные производственные проекты;

- количество конечной продукции, будущие статьи расходов;

- Материальные требования заинтересованных лиц.

- название организационных структур, фактическая сумма долга;

- реквизиты судебного решения (при наличии).

Окончательный ликвидационный баланс

Что представляет собой окончательный ликвидационный балансовый документ?

Целевое назначение этого документа — подведение итогов по оставшимся активам. Поскольку документ оформляется по завершении процедуры ликвидации, у него должен быть нулевой баланс (ДТ = КТ).

По составлении итоговый балансовый отчет подписывается ликвидатором, учредителями (участниками) ликвидируемой структуры. К нему прилагается заявление формы Р16001, квитанция с уплаченной госпошлиной (800 руб.), затем все вкупе отправляется налоговикам на рассмотрение. При положительном решении вносится отметка в ЕГРЮЛ о прекращении деятельности коммерческой структуры. Только после этого публикуется информация в СМИ о полном прекращении деятельности коммерческой структуры и закрываются ее счета.

Форма компоновки окончательного ликвидационного баланса и правила ее компиляции

Утвержденной формы этого финансового документа для коммерческих структур не предусмотрено. Компонуется он на основе типовой формы бухгалтерского баланса №1(сообразно Приказу Минфина РФ от 2 июля 2010 г. N 66н О формах бухотчетности в организациях»). Эта же форма используется при составлении отчетности за квартал либо год.

Коммерческая структура вправе включать в этот образец по необходимости добавочные статьи либо не заполнять те из пунктов, для которых данных нет. Во многом правила составления двух видов баланса идентичны. Для итогового следует выделить ряд обязательных пунктов для заполнения.

В таблице указаны основные пункты обязательные для заполнения.

| Обязательные пункты в структуре ИБ | Что включают? |

| Шапка (верх бланка) |

Название (промежуточный, ликвидационный баланс), время составления, период; |

| Информация юрлица | ИНН, вид экономической деятельности, коды, адрес нахождения, форма хозяйствующего субъекта, единицы измерения |

| Отчетные данные — основная часть структуры документа | Показатели активов (внеоборотных и оборотных) и пассивов (капитал с резервами, долгосрочные и не долгосрочные обязательства) по периодам учета |

| Завершающая часть | Виза председателя ликвидационной комиссии с расшифровкой. |

В готовом виде итоговый балансовый отчета сообразно принятому порядку утверждается теми лицами, кто инициировал ликвидацию (к примеру, общим собранием участников). С этой целью составляется протокол, о наличии которого делаются отметки на бланке баланса.

Порядок компоновки окончательного ликвидационного баланса

При подготовке итогового балансового отчета составитель должен исходить исключительно из даты ликвидации коммерческой структуры. Иными словами, поначалу загашаются все наличествующие долги, затем принимаются полагающиеся выплаты и перераспределяется имущество. Начиная с этого момента, приступают к компоновке итогового балансового отчета. Последовательность действий схематично можно обрисовать так:

- Имущественная инвентаризация на предмет выявления имущества, оставшегося после всех взаиморасчетов (учредители не учитываются).

- Компоновка итогового баланса (включение наличествующих сведений в бланк).

Выполнение очерченных действий до написания любого балансового документа является обязательным. Законодательство обязует в отдельных случаях согласовывать готовый баланс с госучреждением. Это относится прежде всего к финансовым организациям и кооперативам (ФЗ №395-1 «О банках и их деятельности», ст. 43 и ФЗ №215 «О жилищных и накопительных кооперативах», ст. 20).

Зачем он нужен и на какую дату составляется

Если составление бумаги проигнорировать, то прекращение деятельности будет официально недействительным. Только ликвидационный баланс может с точностью сказать, сколько денег и кому именно должна вернуть организация.

Если процесс составления начался, то скоро будут выплачены все задержанные ранее заработные платы, отчисления в сторонние фонды, а кредиты, взятые в банках, будут полностью погашены.

Составлять баланс начинают, как только начался процесс ликвидации ООО. Как правило, это занимает не больше 2 недель. В течение этого времени следует произвести подсчёт активов, сгруппировать их по видам, сосчитать задолженность дебиторского характера, а также оценить, на что хватит имеющихся в распоряжении фирмы денежных средств.

При погашении задолженностей есть определённое правило. Сначала следует отдавать долги банкам и другим контрагентам. После этого следует удовлетворить нужды сотрудников, если имела место задержка заработной платы. И только последним шагом “вспоминают” о средствах, которые должны получить акционеры (в случае закрытия АО).

Существуют следующие виды рассматриваемого документа:

- Промежуточный баланс служит для погашения задолженностей кредиторского и дебиторского вида. Он, как правило, составляется ликвидационной комиссией.

- Окончательный баланс подсчитывается в ноль. Это значит, что дебит здесь равен кредиту. Этот тип документа является итоговым, составляется только после того, как все виды долгов предприятия полностью выплачены. И если после этого в компании что-то остаётся, то это имущество отходит директору фирмы.

Какого-либо утвержденного шаблона документа не существует, обычно его составляют на основе формы №1 “Бухгалтерский баланс”.

Подробную информацию о ликвидационном балансе можно почерпнуть из следующего видео:

Этапы ликвидации

Прекращение существования предприятия является последовательным процессом, состоящим из нескольких этапов. Они рассмотрены в ст. 61-64 ГК РФ.

В их число входят:

- Вынесение решения о прекращении работы (единоличным собственником либо органом управления)

- Уведомление ФНС

- Формирование комиссии

- Публичное извещение об окончании деятельности

- Проведение инвентаризации

- Выявление долговых обязательств

- Оформление промежуточного ЛБ

- Расчет с инвесторами, кредиторами

- Сдача итогового ЛБ

- Перераспределение и передача имущества владельцам

- Получение соответствующего сертификата

Исходя из этого, когда предприятие прекращает работу, должен составляться промежуточный и окончательный ЛБ.

Как проходит собрание участников

Для добровольной ликвидации созывается общее собрание в соответствии со . Как все происходит поэтапно:

- Инициатор отправляет другим учредителям уведомление не позднее чем за 30 дней до проведения собрания. В нем обязательно указывается повестка дня, дата, время и место.

- Проводится собрание присутствующих, они фиксируются в протоколе. Если один из учредителей не может прийти лично и отправляет представителя, понадобится доверенность. Сведения о нем также отражаются в протоколе.

- После открытия собрания выбирается председательствующий из присутствующих.

- На повестке дня рассматривается вопрос о прекращении деятельности, проводится голосование.

- Формируется ликвидационная комиссия. В ее состав могут входить учредители, сотрудники компании, наемные работники. Возможно назначение одного ликвидатора, который будет заниматься всеми вопросами по закрытию ООО.

Важно. Если процедура происходит в принудительном порядке при банкротстве, ликвидатором назначается арбитражный управляющий.

Закрепление итогов

По итогам оформляется отчетность и протокол, отражающий результаты голосования. Его копии направляются всем участникам в течение 10 дней после составления.

После проведения собрания нужно подать уведомление о ликвидации юридического лица по форме Pl5001 в ИФНС по месту регистрации компании. Сделать это нужно в течение трех дней через представителя, лично или с помощью сервиса на сайте налоговой службы.

Дальнейшие действия выглядят так:

- Размещения объявления в «Вестнике государственной регистрации». Это нужно для оповещения заинтересованных лиц, которые могут в течение двух месяцев предъявить свои требования к ликвидируемой компании.

- Уведомление кредиторов о предстоящем закрытии общества. Сделать это нужно не позднее официальной публикации объявления в «Вестнике». Заимодавцами считаются любые физические и юридические лица, которой компания должна деньги: например, если был взят аванс по договору поставки товаров.

- Увольнение сотрудников. Уведомления о предстоящем увольнении отдаются работникам для ознакомления минимум за два месяца до закрытия компании. В это же время уведомление направляется и в Центр занятости.

- Снятие онлайн-кассы с учета. В последнем случае процедура может длиться до 10 дней. Итог – карточка о снятии с учета.

- Подача промежуточного баланса. Это делается по прошествии двух месяцев с момента публикации. Ликвидатор составляет уведомление, его подпись удостоверяется нотариусом.

- Возврат долгов. Деньги перечисляются с расчетного счета. Если их не хватает, участники организуют продажу имущества ООО на торгах.

- Составление ликвидационного баланса и формирование окончательного пакета документов.

- Отправка бумаг в ИФНС.

В завершение, на шестой день после получения отчетности, ИФНС выдает уведомление о снятии юрлица с учета, а также лист записи ЕГРЮЛ.

Пример 1.

В ООО три учредителя. Компания не приносит доход уже несколько месяцев, повысить ее рентабельность продаж, по их мнению, невозможно. Сначала все принимают решение о закрытии устно. Затем, чтобы соблюсти законодательные требования, одним из участников направляются в адрес остальных уведомления о проведении собрания, где на повестке дня – ликвидация.

В назначенный день проводится собрание, протокол оформляет один из учредителей. По итогам, помимо основной информации, в нем указано количество голосов «за» – единогласно. Ликвидатором назначен инициатор процедуры.

Что делать если кто-то из участников собрания учредителей голосует «против»

Как правило, учредители предприятий сходятся во мнениях, но, иногда и здесь бывают свои исключения, когда кто-то голосует против всех.

В этом случае мнение участника следует занести в документ отдельным пунктом с обоснованием и приложением дополнительных документов (если таковые имели место быть).

В дальнейшем данный учредитель в течение двух месяцев может обжаловать решение собрания в судебном порядке.

В том случае, если в суд захочет обратиться участник собрания, проголосовавший «за» решение какого-либо вопроса в установленном общим собранием порядке, и это было надлежащим образом зафиксировано в протоколе, то его шансы на успешное завершение судебного разбирательства будут чрезвычайно малы. В таких случаях, проще попытаться прийти к общему знаменателю мирным путем.

Пример 2.

У компании два учредителя, один из которых хочет ликвидировать ООО, второй выступает против. Чтобы выйти из состава участников, один из собственников направляет другому оферту, содержащую цену и условия продажи. Владелец соглашается на сделку, и выкупает долю по предложенной стоимости – пропорционально ее размеру в соответствии с Уставом организации.

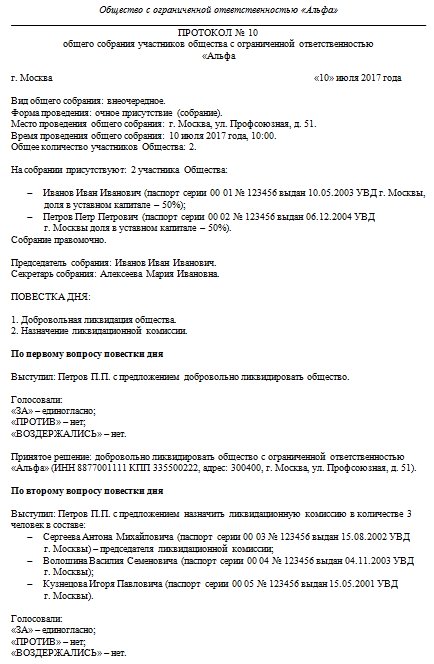

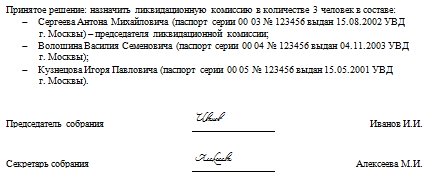

Образец протокола о ликвидации ООО

В существующем законодательстве не предусмотрена унифицированная форма этого документа. Тем не менее, существуют рекомендации по его составлению, выработанные на практике. Опираясь на них, компании самостоятельно разрабатывают свой бланк. Протокол должен быть подписан всеми участниками собрания, а за его ведение обычно отвечает секретарь. Среди участников заседания должны быть учредители, а также председатель и секретарь собрания.

Документ должен быть пронумерован в соответствии с правилами, принятыми в организации. В него должна вноситься вся информация о ходе собрания. В частности, указывается повестка дня, список присутствующих, принятое решение и его обоснование. В результате заседания может быть назначен ликвидатор. В таком случае он тоже должен присутствовать и заверить документ своей подписью. Сам процесс собрания регламентируется уставом предприятия. Стоит помнить, что протокол собрания является главным основанием для запуска процесса ликвидации предприятия. С ним уполномоченное лицо может обратиться в Налоговую службу для начала процедуры закрытия.

Обычно бланк включает в себя следующие разделы:

- Вступительный.

- Повестка дня.

- «Слушали».

- «Согласовано».

- Подписи участников собрания.

Вступительная часть включает в себя информацию о предприятии, его регистрационные данные, а также сведения о месте и времени проведения заседания и его участниках

Особое внимание при подготовке документа стоит уделить списку участников, поскольку он должен содержать не только ФИО лица, но его паспортные данные, должность и долю в уставном капитале

В разделе «Повестка дня» перечисляются все вопросы, которые будут рассмотрены на заседании. Раздел «Слушали» предназначен для фиксации основных тезисов выступающих участников собрания. В разделе «Согласовано» указывается, с кем были согласованы решения, принятые на заседании. В конце документ заверяется подписями участников собрания.

Представленный план может служить каркасом для составления собственного бланка. В любом случае при его подготовке необходимо помнить, что чем детальнее этот документ, тем проще в дальнейшем будет пройти ликвидационный процесс.

Образец протокола собрания о ликвидации ООО представлен ниже.

Порядок утверждения

Составлять документ должны члены ликвидационной комиссии, но так как документ содержит данные бухгалтерского учета, обычно итоговую отчетность организации формирует главный бухгалтер.

После принятия решения единственного участника или утверждения протокола собрания учредителей о ликвидации общества готовится итоговая отчетность.

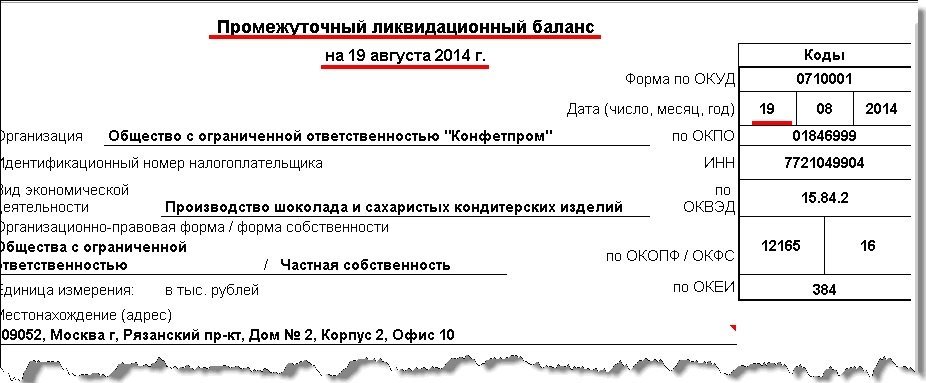

По протоколу в шапке документа необходимо указать ликвидационный баланс, период и дату составления, а также все сведения о закрывающемся юридическом лице: полное наименование, местонахождение, ИНН и КПП, организационно-правовую форму и вид деятельности. В табличной части вносятся показатели оборотных и внеоборотных активов и пассивов по периодам учета. В конце ставится подпись председателя комиссии с расшифровкой.

Как только итоговый ЛБ будет готов, необходимо его утверждение. Регистр должен быть утвержден лицами, инициировавшими ликвидацию. На общем собрании участников подписывается решение об утверждении ликвидационного баланса.

Затем формируется и визируется протокол об утверждении, о составлении которого ставится отметка на бухгалтерском бланке. Решение и протокол об утверждении заверяются всеми членами собрания учредителей или единственным участником ООО.

В завершении окончательная отчетность подписывается ликвидатором и учредителями организации, заполняется заявление по форме Р16001, и весь необходимый пакет документов (включая протокол) комплектуется и предоставляется в ИФНС для рассмотрения и принятия дальнейшего решения о ликвидации учреждения.

Утверждение ликвидационного баланса

Правом утверждения заполненного итогового отчета наделено общее собрание собственников фирмы. Как и при утверждении промежуточного баланса, свое решение они оформляют протоколом, составленным в произвольной форме. После этого они вправе разделить между собой оставшиеся активы в соответствии с долями каждого в уставном капитале и зарегистрировать прекращение деятельности компании в ЕГРЮЛ.

После осуществления всех расчетов в ИФНС представляют окончательный пакет документов для ликвидации:

- нотариально удостоверенное заявление формы Р16001;

- заключительный ликвидационный баланс;

- протокол об утверждении окончательного баланса;

- квитанцию об оплате госпошлины.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

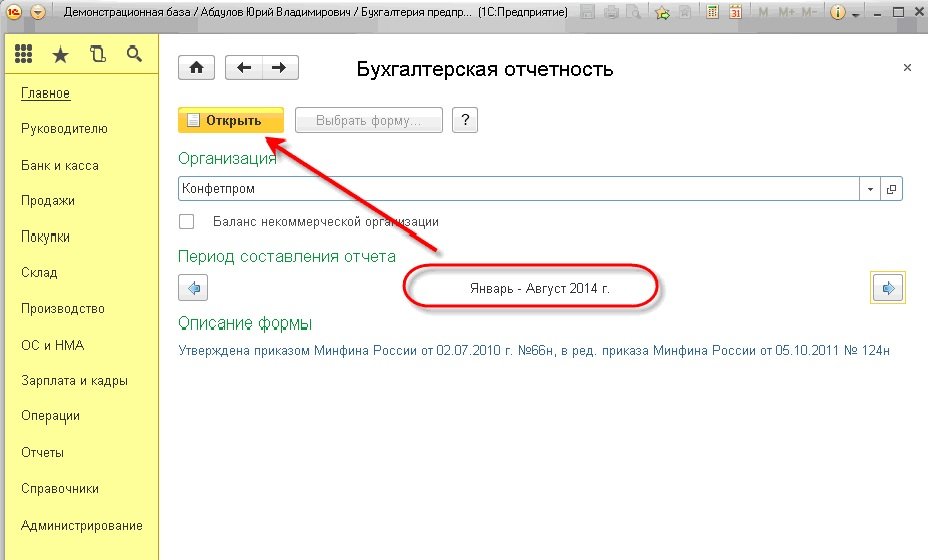

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

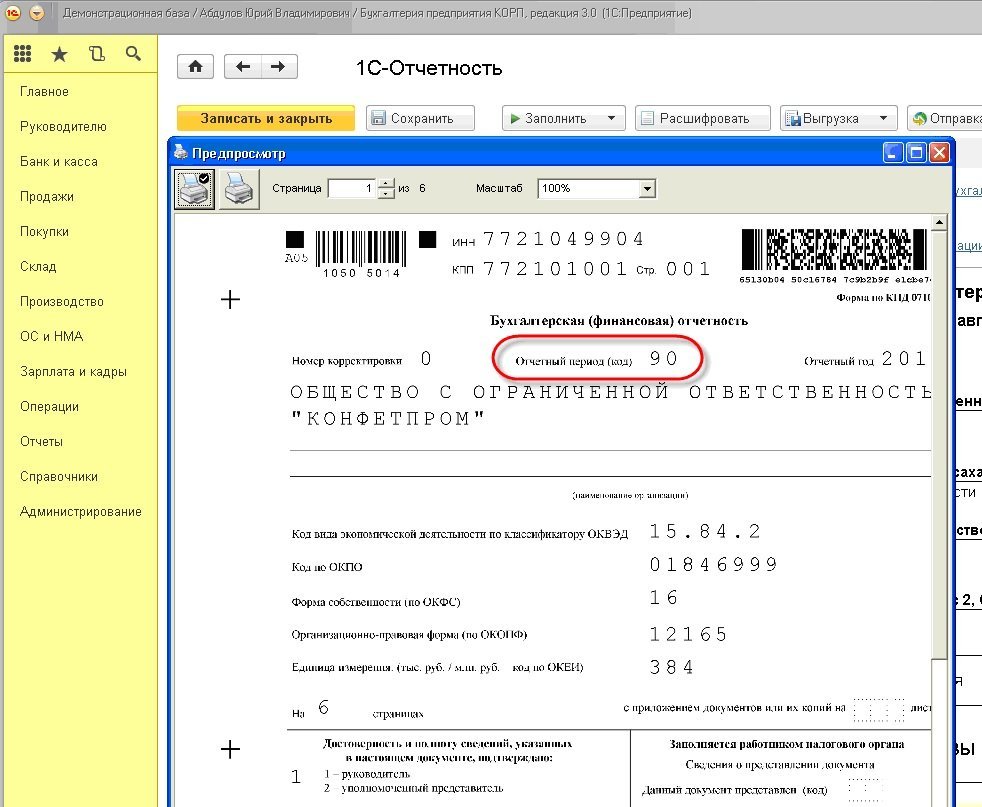

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Нулевой ликвидационный баланс — обязательное ли это условие

Перед каждым предприятием, которое проходит процесс закрытия, встает вопрос — должен ли его ликвидационный баланс быть нулевым. Сразу ответить на него сложно. Сначала нужно уточнить важные моменты.

Важно

Закрытие предприятия предполагает составление двух ликвидационных балансов — промежуточного и окончательного. Схемы их составления похожи, но есть отличия, ведь балансы не должны быть идентичными.. Если промежуточный баланс составляется в самом начале ликвидации предприятия, то окончательный — только после того, как компания урегулирует все вопросы со своими контрагентами

Если промежуточный баланс составляется в самом начале ликвидации предприятия, то окончательный — только после того, как компания урегулирует все вопросы со своими контрагентами.

Важно

Конкретная дата составления промежуточного баланса для ликвидации предприятия не установлена. Главное, чтобы в документе была дана точная оценка состояния имущества и финансов предприятия на выбранную дату.. При этом промежуточный баланс можно составлять несколько раз

Предприятие, которое собирается закрываться, публикует извещение об этом в «Вестнике государственной регистрации». После того, как пройдут два месяца после данной публикации, оформляется промежуточный ликвидационный баланс. Затем, при необходимости — следующий, второй, третий и т.д. А вот окончательный ликвидационный баланс нужно, согласно ФЗ «О бухгалтерской отчетности», составить только от даты самого закрытия предприятия

При этом промежуточный баланс можно составлять несколько раз. Предприятие, которое собирается закрываться, публикует извещение об этом в «Вестнике государственной регистрации». После того, как пройдут два месяца после данной публикации, оформляется промежуточный ликвидационный баланс. Затем, при необходимости — следующий, второй, третий и т.д. А вот окончательный ликвидационный баланс нужно, согласно ФЗ «О бухгалтерской отчетности», составить только от даты самого закрытия предприятия.

Исходя из всего вышесказанного, делаем вывод — промежуточный баланс вовсе не обязательно должен быть нулевым. Главной целью этого документа является определение состояния компании на данный конкретный момент. У предприятия могут быть задолженности, пока отношения с контрагентами не урегулированы. Окончательный баланс — нулевой. В этом отчете дебет должен быть равен кредиту, что покажет — компания перед ликвидацией урегулировала все отношения с партнерами, расплатилась по долгам, активы были распределены между учредителями.

Представим схему составления промежуточного ликвидационного баланса:

- Проводится инвентаризация, чтобы установить полную стоимость имущества, оставшегося у закрывающегося предприятия на указанную дату.

- Определяется наличие долгов перед кредиторами, их сумма.

- Если у предприятия нет денег, чтобы погасить задолженность, оставшееся имущество выставляется на публичные торги.

- Составляется бухгалтерский баланс.

- Формируются приложения к документам, чтобы указать реальное состояние финансов компании, требования ее кредиторов.

На базе отчетности, составленной за последние месяцы работы предприятия, формируется промежуточный ликвидационный баланс. В нем указываются такие сведения:

- Активы организации, в том числе основные средства.

- Сооружения, здания, в том числе недостроенные.

- Долго- и краткосрочные финансовые вложения.

- Все имеющиеся нематериальные средства, обязательно нужно указать их стоимость по активу.

- Прочие активы, запасы, расходы.

- Дебиторские обязательства.

- Денежные средства в банке и кассе компании.

- Авансы, выплаченные работникам и поставщикам.

- Требования кредиторов с точным указанием сумм и вынесенным решением о погашении долгов.

Сдача промежуточной бухотчетности

Согласно п. 5 ст. 13 402-ФЗ, промежуточной считается бухотчетность, которая составляется за интервал менее одного календарного года. Это могут быть месячные или квартальные регистры.

Промежуточные отчеты сдаются лишь тогда, когда организация обязана ее подавать в соответствии с действующим законодательством РФ, подзаконными нормативными актами и положениями, а также учредительными документами или решениями руководителей и собственников (п. 4 ст. 13 402-ФЗ). В таких случаях даты ОП необходимо закрепить в учетной политике учреждения.

Сроки сдачи промежуточных форм действующим законодательством не установлен. Сроки и временные интервалы, за которые нужно отчитаться, определяют внутренние и внешние пользователи бухотчетности.

СПРАВОЧНИК КОДОВ, ОПРЕДЕЛЯЮЩИХ НАЛОГОВЫЙ(ОТЧЕТНЫЙ) ПЕРИОД