Отнесение нераспределенной прибыли на увеличение уставного капитала

Содержание:

- Что не так с капиталом

- Зачем увеличивать УК

- Отчуждение доли

- Бухгалтерский учет

- Налоговый учет

- Изменения уставного капитала ООО

- Основные источники увеличения уставного капитала

- Шаг 4. Определить коды ОКВЭД

- Шаг 11. Подать документы на регистрацию в налоговую

- Особенности различных способов изменения стоимости уставного капитала

- Шаг 5. Подготовить устав

- Этапы увеличения уставного капитала

- Шаг 8. Выбрать систему налогообложения

Что не так с капиталом

Пополнение капитала может спасти от налоговой, а может спровоцировать на проверки. С одной стороны, налоговой спокойней, когда вы помогаете деньгами для капитала, а не дарите их просто так. С другой — процесс увеличения капитала сложный и там много условий. Из-за ошибки придется разбираться с налоговой.

Капитал можно увеличить за счет собственника, самой компании или потенциального собственника, который хочет выкупить долю. При этом для пополнения подходят деньги, дома, акции и даже права на фильм.

Для каждого способа увеличения капитала свои ограничения и документы. Мы пока рассказываем только об одном способе — за счет денег собственника.

Зачем увеличивать УК

Уставный капитал (УК) является для контрагентов гарантией платежеспособности организации. Чем больше эта сумма, тем надежнее выглядит общество в глазах потенциальных кредиторов. По закону минимальный уставной капитал ООО составляет 10 тысяч рублей. Очевидно, что это сумма крайне мала для обеспечения какой-либо финансовой устойчивости фирмы. Поэтому у ООО нередко возникает необходимость увеличить УК. Обычно это связано с такими причинами:

- Владельцы бизнеса хотят, чтобы фирма выглядела солидно, тогда можно рассчитывать на сотрудничество с крупными компаниями.

- Нужен кредит, и большой УК увеличит шансы на его получение.

- Долю в компании получает новый участник.

- Один из действующих учредителей общества увеличивает свою долю.

- Компания планирует привлечь инвесторов, и изменение уставного капитала в большую сторону необходимо для обеспечения их интересов.

- Организация собирается расширить свою деятельность и освоить некоторые лицензируемые направления (например, оборот алкоголя, организацию тотализатора, страхование), для чего по закону требуется больший размер УК.

Уставный капитал можно увеличить, если соблюдены требования:

- Заявленный при создании компании УК полностью внесен.

- Проведено общее собрание и есть протокол об увеличении уставного капитала (или решение, если учредитель один). Причем перечень участников, присутствующих на собрании, и то, что они приняли положительное решение, должен удостоверить нотариус.

Согласно положениям статьи 17 закона № 14-ФЗ от 8 февраля 1998 года, увеличить УК можно за счет:

- имущества организации;

- взносов учредителей — всех или некоторых;

- вкладов участников, входящих в ООО.

В каждой ситуации есть свои особенности, о них сказано в статье 19 закона № 14-ФЗ. Разберем эти нюансы, а затем расскажем, как действовать, чтобы увеличить уставной капитал ООО, и дадим пошаговую инструкцию.

Отчуждение доли

При смене учредителя в результате продажи доли происходит переход права собственности на неё. В зависимости от того, кто станет новым собственником доли, порядок оформления продажи будет разным.

1. В порядке преимущественного права. Преимущественное право на покупку доли закон предоставляет действующим участникам общества. Кроме того, такое право может быть и у самого общества, если это положение прописано в уставе.

Предложение выкупить долю участник должен направить на имя других собственников и руководителя. На то, чтобы принять предложение и выразить согласие, у общества и участников есть 30 дней (устав может предусматривать другой срок направления акцепта). Если согласие не было получено, то преимущественное право утрачивается.

2. Продажа доли третьему лицу. При отказе участников или общества приобрести долю она может быть предложена третьему лицу. Причём цена продажи доли не может быть ниже той, которая была заявлена в оферте для участников в рамках преимущественного права.

Что касается сделок дарения или мены доли, а также соглашения об отступном, то здесь надо проверять устав на наличие запретов и ограничений. Например, если приобретателем доли будет действующий участник, то устав может содержать запрет на изменение соотношения долей или ограничивать их размер. Если же новым собственником доли предполагается третье лицо, то устав может прямо запрещать отчуждение доли или требовать согласия на это от участников или самого общества.

За некоторым исключением, сделки с отчуждением доли в ООО заверяет нотариус. Он же обязан в течение двух рабочих дней со дня удостоверения сделки направить в налоговую инспекцию заявление по форме Р13014.

Бухгалтерский учет

Внесение дополнительных вкладов, как и первоначальное формирование УК общества, не влечет за собой возникновения каких-либо доходов.

Отправной точкой возникновения обязательств участников по дополнительному вкладу в УК является дата принятия решения общим собранием участников ООО об увеличении УК. С этого момента, как мы уже выяснили, участники могут вносить вклады.

Учет изменений в составе неоплаченного капитала согласно Инструкции № 2919 отражают на счете 46 «Неоплаченный капитал».

9Инструкция по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

По дебету счета показывают задолженность участников хозобщества по вкладам в УК, а по кредиту — ее погашение.

Вклады, поступающие для формирования УК после его объявления и до регистрации соответствующих изменений, учитывают на субсчете 404 «Взносы в незарегистрированный уставный капитал». Сальдо этого субсчета после регистрации изменений в УК списывают в корреспонденции с кредитом субсчета 401 «Уставный капитал». Таким образом, в момент принятия решения о привлечении дополнительных вкладов нужно сделать проводку: Дт 46 — Кт 404.

Если сумма допвклада участника после применения понижающего коэффициента (в случае его установления обществом) превысит номинальную величину увеличения УК, разницу направляют в дополнительный капитал. При этом на сумму разницы составляют проводку: Дт 46 — Кт 422.

Внесение дополнительных вкладов денежными средствами отражают проводкой: Дт 311 — Кт 46. Основанием для нее служит выписка с банковского счета.

Внесение допвкладов основными средствами в бухучете отражают проводкой: Дт 152 — Кт 46.

При этом первоначальной стоимостью полученного объекта согласно абз. 2 п. 10 П(С)БУ 7 будет согласованная учредителями (участниками) общества справедливая стоимость с учетом расходов, предусмотренных п. 8 этого стандарта.

При утверждении нового размера УК ч. 9 ст. 18 Закона об ООО требует на общем собрании участников по результатам фактического внесения допвкладов:

1) определить новый (увеличенный) размер УК и

2) утвердить размеры долей участников общества и их номинальную стоимость.

Соответствующие коррективы нужно внести и в бухучет. А именно: с учетом фактически внесенных допвкладов и окончательно согласованного УК «подправить» учтенные суммы: Дт 46 — Кт 404, Дт 46 — Кт 422 (в большую сторону — методом дополнительной записи; в меньшую — методом «красное сторно»).

После проведения государственной регистрации увеличения УК общества за счет привлечения дополнительных вкладов участников делают проводку: Дт 404 — Кт 401.

Налоговый учет

В учете по налогу на прибыль никаких последствий увеличение УК не имеет (ведь, как мы выяснили, не происходит увеличение доходов).

В том случае, если взнос в УК был внесен основными средствами, влияние на налоговый учет проявится тогда, когда объект(ы) начнут амортизировать (или же реализуют).

А вот что касается НДС, то полученные от участников допвклады денежными средствами НДС не облагают. Поскольку подобные операции согласно п.п. 196.1.1 НКУ отнесены к необъектным.

Если взнос был осуществлен основными средствами, то сама операция по передаче корпоративных прав от эмитента к инвестору также является необъектной на основании того же п.п. 196.1.1 НКУ.

Однако следует учесть, что для участника — плательщика НДС такая операция является поставкой товара (согласно п.п. 14.1.191 НКУ).

Это, в свою очередь, означает, что на дату передачи этого объекта такой участник должен составить налоговую накладную.

Базой налогообложения при этом является договорная стоимость, т. е. согласованная с учредителями, но не ниже балансовой стоимости объекта.

При наличии зарегистрированной участником НН общество может показать НК по НДС. В бухучете при этом делают проводку: Дт 641/НДС — Кт 46.

Изменения уставного капитала ООО

Увеличение уставного капитала. Есть два способа увеличения уставного капитала в ООО: за счет имущества общества и за счет дополнительных вкладов. В любом случае уставный капитал может быть увеличен только после его полной оплаты.

При увеличении уставного капитала за счет имущества общества участники и третьи лица не вкладывают дополнительные средства, но номинальная стоимость долей растет. При этом сумма, на которую увеличивается уставный капитал, не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (если он создан).

Например: в ООО два участника с равными долями. Номинальная стоимость каждой доли 5000 рублей, то есть уставный капитал составляет 10 000 рублей. Чистые активы ООО — 100 000 рублей, резервный фонд не создан. Уставный капитал можно увеличить на 90 000 рублей. При увеличении уставного капитала таким способом номинальная стоимость долей увеличивается пропорционально.

Увеличение уставного капитала за счет дополнительных вкладов подразумевает вложение имущества или денег участников или третьих лиц. В этом случае увеличение доли участника может быть пропорциональным или непропорциональным. Непропорциональное увеличение доли может быть, например, если участники установили соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Кто-то внесет больше, кто-то меньше.

Уменьшение уставного капитала. Уменьшение возможно двумя способами: путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашения долей, принадлежащих обществу. Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества. Выглядит это так: уставный капитал — 20 000 рублей, у двух участников доли по 10 000 рублей. Участники решили уменьшить уставный капитал на 10 000 рублей — теперь каждому будет принадлежать доля номинальной стоимостью 5000 рублей.

Основные источники увеличения уставного капитала

Акционеры (участники) предприятия вправе принять решение об увеличении уставного капитала. В бухгалтерском учете записи по операциям увеличения уставного капитала производятся только после внесения изменений в учредительные документы и их регистрации в установленном порядке.

Поскольку речь идет о работающем предприятии, то увеличение уставного капитала возможно как за счет дополнительных вкладов участников, так и за счет накопленного на момент увеличения уставного капитала имущества самого предприятия. На это прямо указывают соответствующие нормы Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) и Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО):

- уставный капитал акционерного общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Увеличение уставного капитала общества путем размещения дополнительных акций может осуществляться за счет имущества общества. Увеличение уставного капитала общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества общества (п. п. 1 и 5 ст. 28 Закона об АО);

- увеличение уставного капитала ООО может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество (п. 2 ст. 17 Закона об ООО).

Увеличение уставного капитала отличается от его первоначального формирования тем, что, во-первых, капитал дополняется внутренними источниками, а именно средствами добавочного капитала и нераспределенной прибыли предприятия, а во-вторых, у акционерных обществ к внешним источникам добавляется недостижимый на этапе учреждения способ — конвертация выпущенных обществом облигаций в акции.

В Письме Минфина России от 19.01.2007 N 07-05-06/16 рекомендовано при отражении в бухгалтерском учете и отчетности операций, связанных с увеличением в установленном порядке уставного капитала общества, руководствоваться Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций <1> (далее — Инструкция по применению Плана счетов), в том числе характеристиками счетов бухгалтерского учета 75 «Расчеты с учредителями» и 83 «Добавочный капитал».

<1> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

При увеличении уставного капитала кредитуется счет 80 «Уставный капитал» и дебетуются следующие счета:

- 83 «Добавочный капитал» — на сумму добавочного капитала, направляемого на увеличение уставного капитала;

- 84 «Нераспределенная прибыль (непокрытый убыток)» — на сумму нераспределенной прибыли, направляемой на увеличение уставного капитала;

- 75 «Расчеты с учредителями» — на сумму дополнительных акций (вкладов).

Несмотря на то что увеличение уставного капитала за счет взносов его акционеров (участников) отражается в учете аналогично его формированию при учреждении предприятия, хронологический порядок записей иной. Операция увеличения уставного капитала совершается заключительной, после поступления всех взносов от акционеров (участников), в отличие от операции формирования уставного капитала, при котором аналогичная запись совершается первой. Подобный порядок продиктован особенностями процедуры увеличения уставного капитала и обусловлен тем, что изменения и дополнения в уставе общества подлежат государственной регистрации и приобретают силу для третьих лиц с момента такой государственной регистрации (п. 2 ст. 14 Закона об АО, п. 2.1 ст. 19 Закона об ООО)

В частности, на этот момент обращено внимание в Письме Минфина России от 09.04.2007 N 07-05-06/86. Поступающие в оплату средства акционеров (участников) до момента регистрации изменений устава числятся в привлеченных источниках на счете 75 «Расчеты с учредителями» и не увеличивают размер чистых активов предприятия

А теперь — более подробно о каждом из способов увеличения уставного капитала.

Шаг 4. Определить коды ОКВЭД

ОКВЭД – это классификатор видов экономической деятельности. В нем каждому виду бизнеса присвоен свой код. Как минимум один такой код нужно указать при юридической регистрации ООО в качестве основного в заявлении Р11001. Дополнительных кодов можно указать сколько угодно: это не обязательно, но и не помешает. Потом всегда можно сменить коды – одни удалить, а другие добавить.

Основной код ОКВЭД – это код вида деятельности, который компания планирует преимущественно развивать. Допустим, мы открываем несколько сигаретных павильонов. Основной вид деятельности – торговля розничная табачными изделиями в специализированных магазинах, код 47.26 – его пишем в качестве основного.

Дополнительные коды ОКВЭД – это коды видов деятельности, которые компания планирует развивать, помимо основного. Допустим, кроме сигарет, в павильонах будут продаваться напитки. А еще в будущем мы планируем открыть алкомаркет и мебельный магазин. Значит, в качестве дополнительных видов деятельности мы укажем:

- код 47.11 – торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах;

- код 47.25.1 – торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах;

- код 47.59.1 – торговля розничная мебелью в специализированных магазинах.

Никаких ограничений в отношении количества дополнительных кодов, которые можно указать подаче документов на регистрацию ООО, в законе нет. Но лучше не указывать больше 20 кодов

Считается, что так делают фирмы-однодневки, а это лишнее внимание со стороны ФНС

Почему в кодах разное количество цифр? В классификаторе встречаются коды с количеством цифр от 2 до 6. В заявлении лучше указывать более общий, например 4-значный, код – тогда вы как бы охватите все виды деятельности, которые входят в группу с 5- и 6-значными кодами. То есть если мы укажем в форме Р11001 при регистрации ООО код 14.14 – производство нательного белья, то сразу охватим все виды белья, включая:

- 14.14.1 – производство трикотажного и вязаного нательного белья;

- 14.14.12 – производство маек и прочего трикотажного или вязаного нательного белья для мужчин или мальчиков;

- 14.14.3 – производство трикотажных или вязаных футболок, маек и прочих нижних рубашек и другие.

Как найти свои коды? Можно искать вручную в справочнике ОКВЭД 2: сначала найти нужный раздел, просмотреть все включенные в него коды и выбрать подходящие. А можно использовать конструктор Dokia. В нем работает автоматический поиск – он сам подбирает нужные коды по ключевым словам и вписывает их в заявление.

Шаг 11. Подать документы на регистрацию в налоговую

На момент обращения в налоговую у заявителя должен быть комплект бумаг. Состав пакета зависит от количества учредителей.

Сравнение необходимых документов в зависимости от количества учредителей

|

1 учредитель |

2+ учредителя |

|

|

Важно: порядок регистрации ООО предполагает подачу документов всеми учредителями одновременно. Если кто-то из них не может присутствовать при регистрации, он должен выдать другому заявителю доверенность

Обычно, когда у фирмы несколько учредителей, документы на регистрацию подает один из них, а остальные выдают на это доверенность.

Всего существует 5 способов подать документы на регистрацию ().

При наличии УКЭП можно:

- подать заявление и другие документы через Dokia. Сервис не только формирует комплект документов, но и помогает отправить их по адресу без личного посещения налоговой;

- подать заявление и документы на регистрацию ООО через Госуслуги (gosuslugi.ru/10058/4). Подойдет тем, у кого уже есть учетная запись на портале, готов комплект документов, и они отсканированы.

- Подать заявление на сайте налоговой (service.nalog.ru/gosreg/#ul). Подойдет тем, у кого есть аккаунт на сайте ФНС.

После приема документов налоговая должна выдать расписку о получении. В ней должен быть описан перечень принятых документов и зафиксирована дата приема.

Особенности различных способов изменения стоимости уставного капитала

Согласно закону (статья 17 ФЗ №14 от 8 февраля 1998 года «Об обществах с ограниченной ответственностью») увеличить УК можно за счет:

-

- Имущества компании.

- Дополнительных вкладов участников ООО.

- Вкладов третьих лиц при их входе в состав учредителей. Этот вариант может быть ограничен уставом организации.

Важно! С 1 января 2016 года независимо от способа увеличения факт принятия решения и состав учредителей общего собрания ООО должны быть в обязательном порядке удостоверены нотариусом (статья 17 ФЗ №14 от 8 февраля 1998 года).

При этом нотариус не просто заверяет подпись учредителей, а выдает свидетельство об удостоверении факта принятия решения общим собранием участников (статья 103.10 «Основ законодательства РФ о нотариате», утвержденные ВС РФ 11 февраля 1992 года). Если же общество с ограниченной ответственностью имеет только одного учредителя, то нотариус просто удостоверяет его подпись на решении об увеличении УК. Свидетельство при это в данном случае не выдается (пункт 3, статьи 17 ФЗ №14 от 8 февраля 1998 года).

Изменение стоимости за счет имущества

Правовое регулирование этого варианта устанавливается статьей 18 ФЗ №14 от 8 февраля 1998 года. Увеличить УК за счет имущества компании можно только в том случае, если за данный способ на общем собрании проголосует более двух третей всех учредителей общества с ограниченной ответственностью (если большее количество голосов не предусмотрено в уставе).

Причем закон предусматривает два условия увеличения капитала за счет имущества:

-

- Сделать это можно только на основании данных бухгалтерской отчетности за год, предшествующий году внесения изменений.

- Сумма, на которую он увеличивается, не должна быть более разницы между чистыми активами и стоимостью уставного капитала и резервного фонда.

Если УК увеличивается за счет имущества ООО, то стоимость долей всех его участников тоже будет увеличена без изменения размеров доли каждого учредителя.

Дополнительные вклады участников

В данной ситуации законодательно (статья 19 ФЗ №14 от 8 февраля 1998 года) закреплено два случая внесения участниками организации дополнительных вкладов:

- Если вклады вносятся всем участниками совместно.

- Если дополнительные средства вносятся одним или несколькими участниками ООО.

Независимо от того, кто вносит дополнительный вклад, в том случае если он вносится имуществом, необходимо провести независимую экспертную оценку вносимого имущества.

Процедура внесения дополнительных средства всеми учредителями ООО совместно

На общем собрании за данное изменение должно проголосовать две трети (или больше, если это указано в уставе) участников юридического лица. В решении о выборе такого способа увеличения уставного капитала указываются общая стоимость всех дополнительных вкладов и единое для всех соотношение стоимости дополнительного вклада с суммой, на которую возрастет номинальная стоимость доли каждого участника.

В течение двух месяцев (уставом компании может быть установлен другой, более длительный срок) каждый учредитель общества с ограниченной ответственностью обязан внести дополнительный вклад пропорционально своей доле в ООО.

Не позднее чем через месяц после истечения срока внесения дополнительных вкладов, общее собрание принимает решение об утверждении итогов увеличения уставного капитала. В этом же решении указывается необходимость внесения соответствующих изменений в устав организации.

Важно! Если будет нарушен месячный срок принятия решения об итогах внесения дополнительных вкладов участниками ООО, увеличение уставного капитала признается несостоявшимся.

Процесс внесения дополнительных вкладов одним или несколькими участниками организации

Если кто-либо из участников юридического лица решит внести дополнительный вклад в уставный капитал ООО, не привлекая при этом всех учредителей, он должен подать заявление директору организации.

В этом заявлении нужно указать:

-

- Размер и состав дополнительного вклада.

- Порядок и сроки его внесения.

- Размер доли, который он хотел бы иметь после внесения дополнительных средств.

После получения данного заявления директор созывает по этому вопросу общее собрание участников. На этом собрании принимается единогласное решение о возможности увеличения основного фонда предприятия таким способом.

Одновременно с данным решением собранием (также единогласно) принимается еще два решения:

-

- О необходимости внесения соответствующих изменений в устав ООО.

- Об изменении размеров долей участников.

После этого в течение полугода участник (участники) обязаны внести дополнительные средства в уставный капитал.

Важно! Если указанный срок пропущен, то, увеличение капитала ООО признается несостоявшимся.

Шаг 5. Подготовить устав

Устав – это главный документ, которым руководствуется ООО после регистрации. В нем собраны основные правила работы фирмы:

- как работает и принимает решения общее собрание;

- нужен ли на собраниях нотариус;

- если учредитель один, как он решает вопросы бизнеса;

- кто принимает решения:–гендиректор единолично или совет директоров;

- какие права и обязанности есть у участников;

- можно ли продавать свои доли, нужно ли на это согласие партнеров;

- как выйти из состава участников и другие вопросы.

У учредителей есть два варианта: выбрать один из типовых уставов или составить свой ().

Типовой устав – это решение на случай, когда вы открываете небольшой бизнес и не хотите заморачиваться с составлением индивидуального устава. Типовой устав не нужно включать в комплект документов для регистрации ООО. Достаточно выбрать подходящий вариант и указать его в заявлении на регистрацию.

Всего есть 36 вариантов типовых уставов. Они отличаются по набору таких условий, как:

- возможность выхода участника из состава ООО;

- порядок выбора директора;

- порядок отчуждения доли в ООО;

- переход доли в уставном капитале к наследникам и т. д.

Чтобы не перечитывать перед регистрацией каждый, можно использовать . А еще на сайте ФНС России есть специальный сервис выбора типового устава для ООО (service.nalog.ru/statute/) – отвечаете на несколько вопросов, и алгоритм выдает подходящие варианты. А когда выбрали, достаточно указать подходящий вариант в заявлении.

|

Нетиповой устав нужен при создании крупного многомиллионного бизнеса или когда ни один из типовых уставов не подходит. Например, если учредители после регистрации ООО хотят использовать круглую печать, они должны указать это в уставе (). В типовых вариантах такой возможности не предусмотрено, а внести в них изменения нельзя. Поэтому учредителям придется составить свой устав.

Это длинный и сложный документ. Чтобы вы не тратили время и деньги на его составление, мы приложили образец устава. Пользуйтесь.

Прочтите его совместно с партнерами, если необходимо – внесите изменения, впишите свои данные, распечатайте и подпишите. Устав включается в пакет документов на регистрацию ООО и подается в налоговую. Дополнительно заверять у нотариуса устав не нужно.

Этапы увеличения уставного капитала

Хотя, исходя из способа увеличения УК ООО, существует несколько различий в самой процедуре, основные этапы выглядят одинаково для всех типов.

Далее приводится пошаговая инструкция, как увеличить уставной капитал ООО в 2018 году с пометками о некоторых особенностях (в зависимости от метода увеличения):

- Принятие решения на общем собрании о предстоящих изменениях (способе), которые будут отражены в протоколе собрания учредителей. Оповестить о собрании участников как минимум за месяц должен директор или председатель. На собрании должен присутствовать нотариус. (Приведем образец решения об увеличении уставного капитала ООО).

Образец решения об увеличении уставного капитала ООО

Образец решения об увеличении уставного капитала ООО

- Оформление заявлений о внесения вкладов самим учредителями или новым членом. Учредитель должен «обналичить» свой вклад в течение 2 месяцев с даты подачи заявления, а третьему лицу дается полгода на подобные действия. Затем необходимо заново собрать всех участников для утверждения факта поступления на счет всех заявленных ранее средств и формирование нового устава ООО.

- Оплата госпошлины за внесение в устав изменений (800 рублей).

- Подготовка документов, подтверждающих внесение вклада: кассовый чек, платежное поручение, квитанция, независимая оценка, акт приема имущества.

- Подготовка общего пакета документации. Вне зависимости от выбранного способа увеличения УК, в ФНС нужно предоставить документы, которые являются общими при любом методе:

- нотариально заверенное заявление Р13001 от гендиректора, где прописаны обновленные размер уставного капитала и сумма долей каждого участника,

- выписка из ЕГРЮЛ, не старше 5 дней,

- новый устав ООО в двух экземплярах,

- бухгалтерский баланс за прошедший год,

- квитанция об уплате пошлины, подписанная гендиректором,

- заверенный нотариусом протокол общего собрания (если учредителей несколько) или решение единственного участника,

- нотариально заверенная доверенность на подачу документов, если в налоговую инспекцию поедет представитель гендиректора.

- Подготовка выборочного пакета документации. В соответствии со способом увеличения уставного капитала ООО, нужно предоставить еще ряд документов:

Комплект документов для увеличения уставного капитала ООО в зависимости от способа

Комплект документов для увеличения уставного капитала ООО в зависимости от способа

- Подача документов в ФНС: лично гендиректором или его представителем, путем отправки электронных документов на сайт налоговой службы (возможно только при наличии электронно-цифровой подписи у гендиректора), при помощи отправления заказного письма с описью вложения через почту.

- Получение документов в ФНС после 5 рабочих дней со дня подачи нового устава и листа записи из ЕГРЮЛ.

- Уведомление банка о произошедших изменениях на фирме. С собой следует взять новый устав лист записи ЕГРЮЛ, печать и протокол общего собрания участников или решение единственного учредителя.

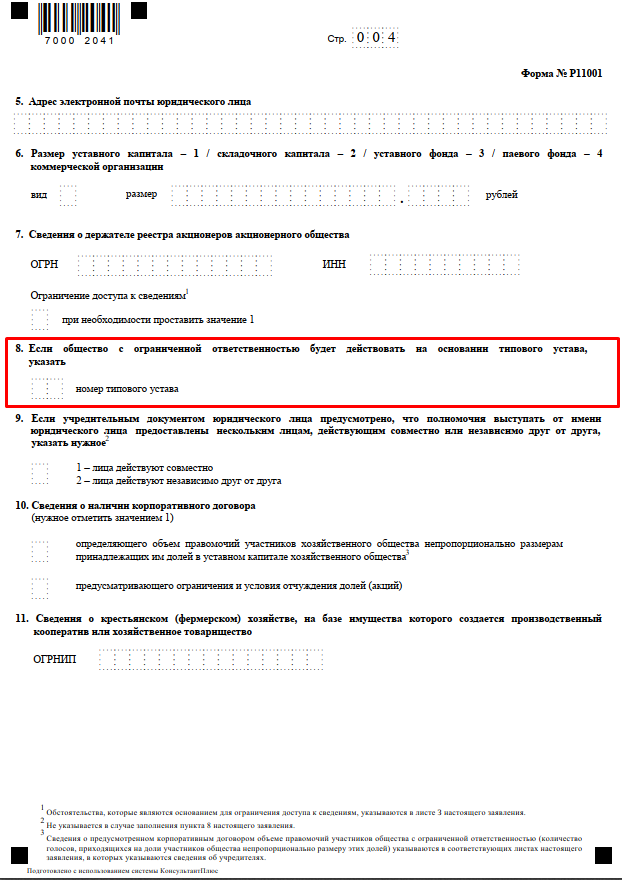

Как заполнить заявление на увеличения уставного капитала ООО (Р13001)

Как правило, основные затруднения при подготовке комплекта документов связаны с заполнением бланка заявления на увеличение уставного капитала ООО, или по-другому бланка Р13001. Что нужно, чтобы сделать это правильно?

Для заполнения Р13001 понадобятся:

- паспорта учредителей,

- свидетельства с ИНН учредителей,

- свидетельство с ОГРН компании,

- свидетельство с ИНН компании,

- свежая выписка из ЕГРЮЛ.

Нюансы заполнения бланка заявления об увеличении УК ООО:

- при ручном заполнении нужно писать разборчиво, печатными буквами, используя черные чернила,

- при электронном заполнении параметры печати нужно выставить на 18 кегле (размере) шрифтом Courier New,

- ИНН участников заполняется только при их наличии,

- адреса следует сокращать исходя из общепринятых стандартов,

- печатать заявление нужно отдельно, каждая страница на лист бумаги,

- не допускается ручная нумерация листов,

- подпись гендиректора ставится вручную с помощью черной ручки в присутствии нотариуса.

После получения на руки записки из ЕГРЮЛ и нового устава процедуры по увеличению уставного капитала ООО можно считать успешно пройденными.

Читайте далее:

Перечень учредительных документов юридического лица

Образец протокола общего собрания учредителей ООО

Уставный капитал предприятия

Пошаговая инструкция как зарегистрировать ООО

Сроки и процедура оплаты уставного капитала ООО

Шаг 8. Выбрать систему налогообложения

До подачи документов в налоговую учредителям нужно выбрать налоговый режим для работы фирмы. От него зависит размер и график платежей, порядок ведения бухгалтерского учета, отчетность и другие тонкости работы. Лучше сделать это во время регистрации ООО или в течение месяца после. Иначе ФНС автоматически применяет общую систему – ОСНО, а это сложная отчетность, несколько налогов и необходимость в бухгалтере. Какие есть варианты?

УСН или упрощенка. Самый распространенный режим для малого и среднего бизнеса, на него переходят 9 из 10 фирм при регистрации ООО. У него простая годовая отчетность, ежеквартальные авансовые платежи, но есть несколько ограничений. Например, не смогут использовать УСН фирмы с оборотом более 150 млн руб. штатом более 100 человек или с учредителями – юрлицами, доля которых превышает 25% уставного капитала ().

Можно выбрать один из двух вариантов: единый налог в режиме «доходы» – 6% или единый налог в режиме «доходы минус расходы» – 15%.

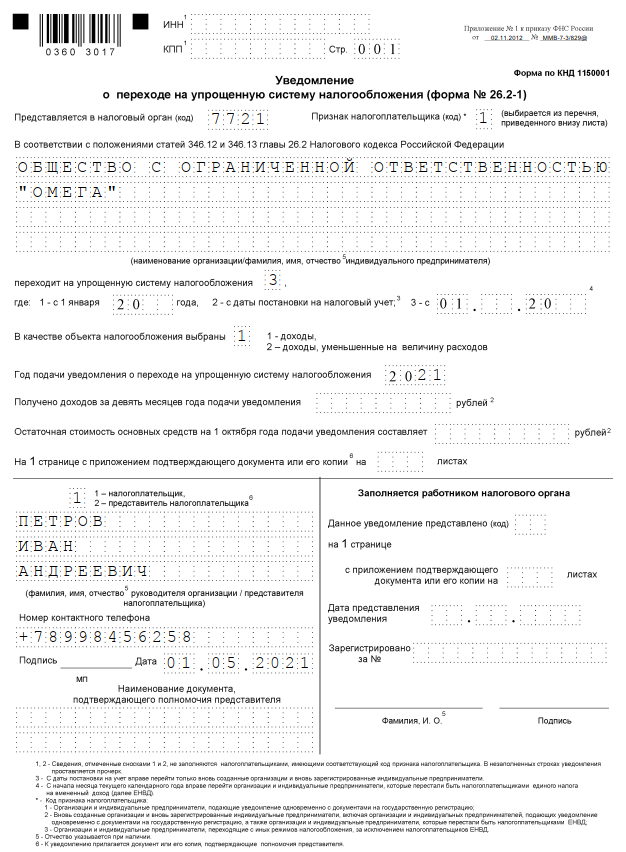

Чтобы выбрать УСН, нужно приложить к документам на регистрацию ООО уведомление по форме № 26.2-1. Вот образец его заполнения. Наш конструктор поможет заполнить его автоматически.

|

ЕСХН – упрощенный режим для сельхозпроизводителей. На него можно перейти, если доля реализованной сельхозпродукции ООО после регистрации составит не менее 70% ( и ). Например, если планируете открыть животноводческую ферму, домашний молокозавод или оказывать услуги другим производителям сельскохозяйственной продукции.

Размер налога:

- единый сельскохозяйственный налог с чистого дохода – 6%, в некоторых регионах снижен до 0%;

- НДС с выручки – 20%, можно отказаться от уплаты, если оборот в 2021 году менее 70 млн руб.

Декларация подается раз в год, авансовые платежи по налогу – по полугодиям. Чтобы перейти на этот режим, нужно подать в налоговую вместе с документами на регистрацию уведомление по форме 26.1-1

ОСНО. Назначается автоматически через месяц после регистрации, если не выбран иной режим.

Размер налога:

- налог на прибыль, уплачивается с чистого дохода – 20%;

- НДС, рассчитывается со всей выручки – 20%;

- налог на имущество, если у фирму есть недвижимость, – до 2,2% от кадастровой стоимости объекта в год.

Кроме высокой налоговой нагрузки, это сложная отчетность: ежеквартальные декларации по прибыли, по НДС, необходимость ведения книги продаж и покупок – потребуется бухгалтер.

Сравнение систем налогообложения

|

УСН |

ЕСХН |

ОСНО |

|

|

Для кого |

Для малого и среднего бизнеса |

Для сельхозпроизводителей |

Для всех |

|

Налоги |

6% «доходы» или 15% «доходы – расходы» |

0–6% с чистого дохода; 20% НДС, но можно отказаться |

20% налог на прибыль; 20% НДС; до 2,2% налог на имущество |

|

Декларации |

По итогам года |

По итогам года |

налог на прибыль – раз в квартал; НДС – раз в квартал; налог на имущество – ежегодно |

|

Авансовые платежи |

Раз в квартал |

Раз в полугодие |

налогу на прибыль – раз в квартал; НДС – нет; налогу на имущество – раз в квартал |

|

Налоговый учет |

Только КУДиР |

В полном объеме |

В полном объеме |

|

Бухгалтерский учет/ отчеты |

Ведется / раз в год |

Ведется / раз в год |

Ведется / раз в год |