Особенности внесения уставного капитала на расчетный счет

Содержание:

- Способы оплаты

- Порядок внесения денег в УК ООО

- Бухгалтерский учет вклада в УК

- Каким целям служит первоначальный капитал юридических лиц

- Принятие НДС к вычету по ОС, внесенному в УК

- Увеличение уставного капитала за счет дополнительных вкладов участников

- Способы увеличения уставного капитала ООО в 2021 году

- Шаг 8. Выбрать систему налогообложения

- Структура УК

- Уставный капитал

Способы оплаты

Уставный капитал в минимальном размере с сентября 2014 года можно вносить только деньгами (п. 2 ст. 66.2 ГК РФ). Дополнительно к уже внесенной денежной сумме в 10000 рублей, уставный капитал можно внести в имущественной форме. Вносить капитал в неденежной форме необязательно, можно вносить капитал только в денежной форме или вообще ограничиться только минимальной суммой.

Процедура внесение уставного капитала ООО имуществом:

- учредители должны единогласно утвердить денежную оценку вкладов в уставный капитал, вносимых имуществом;

- оценка имущественного вклада должна производиться независимым оценщиком, и оценивать надо любое имущество (а не только стоимостью более 20 тыс. рублей, как это было до сентября 2014 года);

- по факту проведения оценки учредители должны подписать соответствующий акт оценки имущества;

- информация о размерах вкладов в уставный капитал, вносимых имуществом, должна быть также отражена в решении (если единственный учредитель) или в протоколе и договоре об учреждении (если учредителей два и более);

- после успешной регистрации ООО учредители должны передать на баланс ООО свои вклады имуществом по акту приёма-передачи.

Закон устанавливает отдельные ограничения по способам оплаты уставного капитала, к примеру, не допускается внесение в уставный капитал страховщика заемных средств и находящегося в залоге имущества (п. 3 ст. 25 ФЗ № 4015-1).

Доказательства оплаты уставного капитала ООО:

- выписка с расчетного счета, копии первичных платежных документов, акт приема-передачи имущества (Письмо ФНС РФ от 13.12.2005 N ШТ-6-07/1045);

- положения устава с указанием на полную оплату уставного капитала (постановление ФАС МО по делу № А40-153707/09-104-781);

- отсутствие в бухгалтерском балансе ООО сведений о неполной оплате уставного капитала (постановление ФАС УО по делу У А60-15385/2007-С4)

- квитанция к приходному кассовому ордеру (постановление ФАС УО по делу № А76-24177/2007-11-861).

Если право пользования имуществом, переданное в счет оплаты уставного капитала ООО, прекратилось досрочно, то участник, оплативший долю данным образом, должен выплатить ООО компенсацию, равную плате за пользование таким же имуществом на подобных условиях в течение оставшегося срока пользования имуществом (п. 2 ст. 15 Федерального закона «Об ООО»).

Порядок внесения денег в УК ООО

Внести свой вклад в уставный капитал должен каждый учредитель общества. При этом установлен максимальный срок, который в соответствии со ст.16 Закона №14-ФЗ равен 4 месяцам.

Данный период отсчитывается с момента, когда организация прошла гос.регистрацию в налоговом органе.

Договором об учреждении организации данный срок может быть уменьшен.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Далее долю можно перераспределить между остальными участниками, продать ее либо погасить с уменьшением размера уставного капитала.

Кроме того, общество может заранее предусмотреть штрафы за неуплату взноса в срок, прописав неустойку в договоре об учреждении организации.

Если учредитель решает внести взнос в УК ООО в виде наличных денег, то вносимая в кассу сумма не должна быть ниже номинальной стоимости доли, отраженной в учредительных документах.

Важно, что вносить через кассу взнос в иностранной валюте не допускается. Данный вклад будет признан незаконным, а организации будет назначен штраф за незаконную операцию – от ¾ до 1 размера внесенной наличной суммы в валюте

Валютные средства в качестве вклада в уставный капитал могут быть приняты ООО только на специальный валютный счет с переводом в бухгалтерском учете в российские рубли по курсу ЦБ РФ.

Процедура внесения в кассу наличных денег в качестве оплаты взноса в УК обязательно сопровождается оформлением приходного кассового ордера.

Для оформления обычно используется типовая форма приходника КО-1. Отрывная часть ПКО (квитанция) передается лицу, внесшему взнос через кассу, в качестве подтверждения оплаты стоимости своей доли.

Наличные денежные средства, внесенные в кассу общества, организация может тратить на нужды компании, использовать ее в качестве стартового капитала.

Например, можно приобрести материалы, товары, станки, мебель, оплатить аренду за помещение, выплатить зарплату сотрудникам.

Также наличные деньги кассы можно перевести в безналичный вид, сдав их в банк на расчетный счет компании.

Внесение взноса наличными через кассу автоматически требует ведения кассовой дисциплины и проведения необходимых записей в кассовых учетных документах – кассовой книге, журналах.

Нужно ли пробивать чек ККТ?

Вклад в уставный капитал наличными не влечет за собой необходимость использования контрольно-кассовой техники и пробивания кассового чека.

Достаточно оформить приходный кассовый ордер и на его основании выполнить учетные записи в кассовых документах – прежде всего, в кассовой книге КО-4.

Образец оформления приходника (ПКО)

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Для оформления применяется типовой бланк приходника – КО-1, в котором есть две части: сам ордер и квитанция к нему.

Квитанция – это отрывная часть, в ней данные повторяют информацию из самого приходника.

Сам ордер остается в компании и служит основанием для отражения операции по кассе в кассовой книге, а также для отражения бухгалтерской проводки.

Квитанция выдается учредителю, внесшему деньги в кассу, и служит подтверждением оплаты доли. Чек пробивать не нужно.

В приходном кассовом ордере нужно прописать следующую информацию:

- наименование ООО и его ОКПО;

- номер ордера и дата оформления – должна соответствовать дате внесения денег в кассу;

- дебет – 50 – счет учета наличных денег;

- кредит – 75.1 – счет учета расчетов с учредителями;

- сумма – цифрами прописывается внесенная в кассу сумма денег;

- принято от – ФИО учредителя или название юридического лица, если учредитель – это организация;

- сумма – прописью повторяется внесенная сумма;

- подписи главного бухгалтера и кассира.

Бухгалтерский учет и проводки

Изначально задолженность учредителя ООО перед обществом фиксируется по кредиту счета 75.1 проводкой Дт 75.1 Кт 80. Сумма, отраженная по кредиту счета 80, представляет собой общую сумму уставного капитала, указанную в уставе организации.

Оплата взноса наличными отражается по кредиту счета 75.1 в корреспонденции со счетом учета наличных средств – 50.

При внесении вклада в кассу оформляется приходник КО-1, на основании которого, в свою очередь, бухгалтер отражает проводку:

Дт 50 Кт 75.1 – оплата доли в уставном капитале наличными деньгами.

Бухгалтерский учет вклада в УК

Учредители общества обязаны вносить свой взнос в уставный капитал при образовании общества. Взнос может принимать форму основного средства — долгосрочно эксплуатируемого актива с целью получения прибыли.

Такие объекты следует принимать проводкой в дебет счета 01 с последующим постепенным переносом стоимости ОС в расходы организации с помощью ежемесячной амортизации. Проводка по оприходованию объекта выполняется на сумму первоначальной стоимости объекта.

В случае внесения основного средства в виде взноса в уставный капитал первоначальную стоимость составляет денежная оценка стоимости актива.

Главная задача при поступлении имущества в счет погашения долга по вкладу в УК — правильно определить ту стоимость, по которой он будет оприходован.

Данный показатель устанавливается при сборе всех участников общества, решение должно быть одобрено всеми учредителями единогласно.

Причем обязательное требование — заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 руб., что характерно для внеоборотных активов — данное требование прописано в Законе об ООО.

Однако новая редакция ст.66.2 ГК РФ требует привлечения независимого эксперта без привязки к стоимости для всех вкладов в уставный капитал, вносимых в неденежном виде.

Во избежание несоблюдения гражданского кодекса, рекомендуется привлекать оценщиков для всех поступаемых от учредителей имущественных объектов.

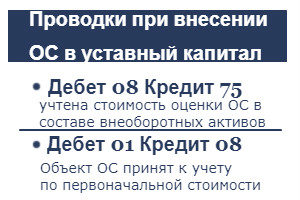

Проводки по отражению поступления ОС от учредителя

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Счет 75 отражается взаиморасчеты с учредителями: дебет показывается начисление взноса, подлежащего внесению в уставный капитал, кредит — фактически произведенные вклады. Задолженность по вкладу в УК показывается с помощью проводки Д75 К80 на сумму взноса учредителя.

После подготовки объект приходуется проводкой Д01 К08 в состав основных средств.

Дальнейшее начисление амортизации отражается ежемесячной проводкой Д20 К02.

Таблица с проводками:

|

Операция |

Дебет |

Кредит |

| Отражен долг по взносу учредителя в УК общества |

75 |

80 |

| Учтена оцененная стоимость основного средства в качестве вклада в УК в составе вложений во внеоборотные активы |

08 |

75 |

| Отражено оприходование полученного от учредителя основного средства |

01 |

08 |

Внесение объекта, бывшего в эксплуатации

Учредителем ООО или иного общества может быть как организация, так и физическое лицо. Основное средство вправе внести в качестве своего вклада лицо с любым статусом. Однако будут некоторые особенности установления срока полезного использования для актива, бывшего в употреблении, в зависимости от источника его поступления.

Срок полезного использования ОС, внесенного в уставный капитал общества, определяется согласно классификация внеоборотных активов. Если основное средство ранее эксплуатировалась, то можно учесть срок фактической работы на день поступления, если учредитель — юридическое лицо или ИП. При этом СПИ уменьшится на то число месяцев, на протяжении которых объект был в употреблении.

Пример учета взноса от участника

Условия примера:

Один из учредителей ООО внес в качестве взноса в уставный капитал токарный станок.

Участники общества совместно оценили стоимость данного актива в размере 540000 руб., что сопоставимо с результатами оценочной процедуры независимого эксперта.

Проводки для примера:

|

Сумма,руб. |

Хоз.операция | Дебет счета |

Кредит счета |

|

540000 |

Отражена задолженность по вкладу учредителя в уставный капитал |

75 |

80 |

|

540000 |

Стоимость станка по результатам оценки включена в состав вложений во внеоборотные активы |

08 |

75 |

|

540000 |

Оприходован станок в составе основных средств |

01 |

08 |

Если компания не хочет, чтобы ее учредители вносили свои взносы в капитал общества имуществом, необходимо данный момент прописать в Уставе общества.

При внесении участником вклада в УК в виде основного средства необходимо провести оценку его стоимости, причем результат оценки нужно согласовать с независимым оценщиком. Не допустимо завышать этот показатель.

Каким целям служит первоначальный капитал юридических лиц

До пояснения того как внести уставной капитал и в какой период времени закон требует это сделать, разберём общие сведения о нём. Так называется сумма средств, указанная в учредительных актах обществ с ограниченной ответственностью и фиксирующая минимальный размер собственности организации.

Как правило, большинство компаний ограничиваются минимальной разрешённой законом денежной суммой (её объёмы рассмотрим позже). Значение данного капитала в первую очередь интересует кредиторов организации, так как гарантирует им, что в случае банкротства фирмы часть финансовых обязательств будет исполнена. Также по величине этого значения банки могут определять предельный размер кредита или ссуды.

Значение этой суммы не равнозначно затратам на открытие и регистрацию компании, обеспечение её средствами производства и другими ресурсами. Для разных форм предприятий минимальное значение такого капитала отличается: оно представляет собой либо фиксированную сумму, либо фиксированное количество минимальных размеров оплаты труда.

В процессе регистрации каждое предприятие открывает собственный расчётный счёт в банке.

Принятие НДС к вычету по ОС, внесенному в УК

Принятие НДС к вычету по ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету.

Документ формирует движения по регистру НДС Покупки:

запись первичного документа, по которому учредитель передал ОС с кодом вида операции «Получение товаров, работ, услуг» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Контроль

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 19.01 «НДС при приобретении основных средств» в разрезе контрагента.

Отсутствие конечного сальдо по счету 19.01 показывает, что НДС принят к вычету верно на всю сумму первичного учетного документа.

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

первичный учетный документ, по которому учредитель передал ОС; код вида операции «».

Увеличение уставного капитала за счет дополнительных вкладов участников

Внести дополнительные вклады для увеличения уставного капитала ООО вправе как все участники общества, так и некоторые (или один) из них. При внесении дополнительных вкладов всеми участниками размер их долей не меняется, изменяется только их номинальная стоимость (увеличивается на сумму дополнительного вклада). Если же дополнительный вклад вносится только некоторыми или одним участником, то размеры долей других участников изменятся.

Соответственно, порядок увеличения уставного капитала за счет внесения дополнительных вкладов всеми участниками будет отличаться от того, когда дополнительные вклады в УК вносят некоторые или один участник общества.

-

Если надо увеличить уставный капитал с тем, чтобы сохранить действующее соотношение долей, то созывается общее собрание, на котором большинством голосов (минимум две трети, если устав не требует большего их числа) должно быть принято решение о внесении дополнительных вкладов всеми участниками.

Кроме того, решение должно определять общую стоимость дополнительных вкладов и соотношение между стоимостью дополнительного вклада участника и суммой, на которую увеличивается номинальная стоимость его доли. Это соотношение является единым для всех участников. Дополнительные вклады при внесении их всеми участниками оплачиваются в течение двух месяцев с даты принятия решения общего собрания участников общества.

Если некоторые участники голосовали против внесения дополнительных вкладов в УК и не внесли их, то они могут выйти из ООО, с получением действительной стоимости их доли.

- В случае, когда инициатива увеличить уставный капитал за счет дополнительного вклада принадлежит одному или некоторым участникам, то необходимо составить соответствующее заявление на имя генерального директора. Участник должен выразить в заявлении просьбу о принятии дополнительного взноса в УК с указанием суммы и желаемого размера доли в ООО. Заявление участника рассматривается на общем собрании, положительное решение об увеличении номинальной стоимости и размера доли этого участника и последующем изменении размеров долей других участников общества должно быть принято единогласно

Приведем пример увеличения уставного капитала ООО при внесении дополнительного вклада одним из участников:

Общество состоит из двух участников: Сергеева А.Р. и Васильева И. Н. После регистрации компании был внесен минимальный уставный капитал в сумме 10 000 рублей. Участники имеют равные доли: по 50% уставного капитала при номинальной стоимости каждой доли в 5 000 рублей.

Участник Сергеев А.Р. обратился с просьбой принять дополнительный взнос в 15 000 рублей с тем, чтобы его доля после увеличения уставного капитала составила 80%. Решение по этому вопросу было принято единогласно и теперь доли участников распределились так:

- Сергеев А.Р. владеет долей в 80% УК, номинальной стоимостью в 20 000 рублей;

- Васильев И.Н. имеет долю в 20% УК, номинальной стоимостью в 5 000 рублей.

Решение об увеличении уставного капитала за счет дополнительного взноса может принять и единственный участник ООО. В этом случае изменится только номинальная стоимость доли, размер доли, естественно, остается прежним — 100%.

Внесение дополнительного вклада для увеличения УК одним или некоторыми участниками должно произойти в такой же срок, как и для третьих лиц, т.е. не позднее шести месяцев с даты принятия решения.

Выберите надёжный банк для внесения уставного капитала на расчётный счёт. Ознакомьтесь с наиболее выгодными предложениями здесь.

Способы увеличения уставного капитала ООО в 2021 году

Увеличить уставный капитал ООО вы можете любым из следующих способов:

- ,

- ,

- .

Вклад можно сделать в денежной форме или имуществом. Деньги при этом переводятся на расчетный счет общества, а имущество необходимо поставить на баланс компании. Если вклад вносится имуществом, то такое имущество должен оценить независимый оценщик. По итогам оценки составляется акт, на основании которого определяется стоимость объекта в бухгалтерском учете.

При передаче имущества обществу нужно составить акт приема-передачи.

![]()

Акт приема-передачи имущества в уставный капитал ООО

Скачать шаблон акта приема-передачи имущества в уставный капитал ООО

Сторонами в акте будут руководитель общества и участник, делающий вклад. Обязательно укажите стоимость и дату передачи имущества.

1.1 Дополнительный вклад действующего участника компании

Вне зависимости от количества участников ООО, любой из них вправе сделать вклад в уставный капитал. Однако если в ООО больше одного участника, дополнительные вклады одних участников могут влиять на размеры долей других. В любом случае, если есть другие учредители, они должны быть согласны с увеличением уставного капитала, а при необходимости — и с перераспределением долей в обществе.

Существует три варианта увеличения уставного капитала за счет дополнительных вкладов:

- Вклад делает один или несколько участников, но не все участники общества: каждый из вносящих вклад составляет . Это заявление рассматривается на общем собрании, на котором участники ООО соглашаются (или не соглашаются) с внесением дополнительного вклада. На этом же собрании определяется новый размер долей участников. По итогам составляется общего собрания.

- Вклады делают все участники: заявления от каждого участника не требуется. Проводится общее собрание, составляется об увеличении уставного капитала, при необходимости уточняется новый размер долей.

- Вклад делает единственный участник ООО: составляется об увеличении уставного капитала.

1.2 Вступительный вклад нового участника организации

Прием вклада от нового участника также называют увеличением уставного капитала за счет третьих лиц. Общество может принять нового участника, а также получить его вклад, только если это позволяет устав компании. Если соответствующего пункта в уставе нет, нужно предварительно внести изменения в устав и зарегистрировать их в налоговой.

Входящий в ООО участник пишет в свободной форме на имя руководителя общества. Действующие участники ООО рассматривают это заявление на общем собрании, по результатам которого составляют протокол об увеличении уставного капитала. Порядок аналогичен приему вклада от действующего участника.

1.3 Увеличение уставного капитала за счет собственного имущества общества

Если вы хотите увеличить уставный капитал за счет имущества, принадлежащего обществу, нужно оформить единственного участника или провести общее собрание. По итогам собрания составляется .

Поскольку источником увеличения будет имущество общества, уставный капитал не может быть увеличен более, чем на стоимость имущества ООО. При этом варианте увеличения уставного капитала не меняется размер долей участников, но повышается их номинальная стоимость.

Шаг 8. Выбрать систему налогообложения

До подачи документов в налоговую учредителям нужно выбрать налоговый режим для работы фирмы. От него зависит размер и график платежей, порядок ведения бухгалтерского учета, отчетность и другие тонкости работы. Лучше сделать это во время регистрации ООО или в течение месяца после. Иначе ФНС автоматически применяет общую систему – ОСНО, а это сложная отчетность, несколько налогов и необходимость в бухгалтере. Какие есть варианты?

УСН или упрощенка. Самый распространенный режим для малого и среднего бизнеса, на него переходят 9 из 10 фирм при регистрации ООО. У него простая годовая отчетность, ежеквартальные авансовые платежи, но есть несколько ограничений. Например, не смогут использовать УСН фирмы с оборотом более 150 млн руб. штатом более 100 человек или с учредителями – юрлицами, доля которых превышает 25% уставного капитала ().

Можно выбрать один из двух вариантов: единый налог в режиме «доходы» – 6% или единый налог в режиме «доходы минус расходы» – 15%.

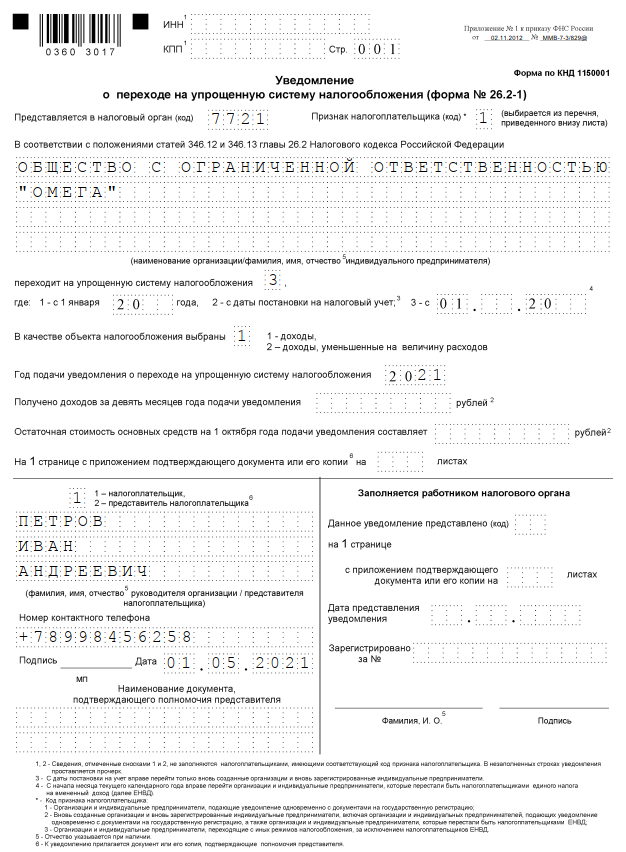

Чтобы выбрать УСН, нужно приложить к документам на регистрацию ООО уведомление по форме № 26.2-1. Вот образец его заполнения. Наш конструктор поможет заполнить его автоматически.

|

ЕСХН – упрощенный режим для сельхозпроизводителей. На него можно перейти, если доля реализованной сельхозпродукции ООО после регистрации составит не менее 70% ( и ). Например, если планируете открыть животноводческую ферму, домашний молокозавод или оказывать услуги другим производителям сельскохозяйственной продукции.

Размер налога:

- единый сельскохозяйственный налог с чистого дохода – 6%, в некоторых регионах снижен до 0%;

- НДС с выручки – 20%, можно отказаться от уплаты, если оборот в 2021 году менее 70 млн руб.

Декларация подается раз в год, авансовые платежи по налогу – по полугодиям. Чтобы перейти на этот режим, нужно подать в налоговую вместе с документами на регистрацию уведомление по форме 26.1-1

ОСНО. Назначается автоматически через месяц после регистрации, если не выбран иной режим.

Размер налога:

- налог на прибыль, уплачивается с чистого дохода – 20%;

- НДС, рассчитывается со всей выручки – 20%;

- налог на имущество, если у фирму есть недвижимость, – до 2,2% от кадастровой стоимости объекта в год.

Кроме высокой налоговой нагрузки, это сложная отчетность: ежеквартальные декларации по прибыли, по НДС, необходимость ведения книги продаж и покупок – потребуется бухгалтер.

Сравнение систем налогообложения

|

УСН |

ЕСХН |

ОСНО |

|

|

Для кого |

Для малого и среднего бизнеса |

Для сельхозпроизводителей |

Для всех |

|

Налоги |

6% «доходы» или 15% «доходы – расходы» |

0–6% с чистого дохода; 20% НДС, но можно отказаться |

20% налог на прибыль; 20% НДС; до 2,2% налог на имущество |

|

Декларации |

По итогам года |

По итогам года |

налог на прибыль – раз в квартал; НДС – раз в квартал; налог на имущество – ежегодно |

|

Авансовые платежи |

Раз в квартал |

Раз в полугодие |

налогу на прибыль – раз в квартал; НДС – нет; налогу на имущество – раз в квартал |

|

Налоговый учет |

Только КУДиР |

В полном объеме |

В полном объеме |

|

Бухгалтерский учет/ отчеты |

Ведется / раз в год |

Ведется / раз в год |

Ведется / раз в год |

Структура УК

Уставной капитал общества с ограниченной ответственностью состоит из долей всех участников. У каждой доли есть своя стоимость, которая является номинальной.

Общая номинальная стоимость равна сумме уставного капитала.

Минимальный размер уставного капитала

В Российской Федерации законодательно утверждено, что уставной капитал ООО должен быть не меньше 10 000 рублей. Это минимальный порог при создании компании. Зато максимум не имеет правовых границ.

ВАЖНО! Чем больше размер уставного капитала компании, тем больше возможностей у самой фирмы, например при оформлении кредитной линии в банке или дополнительного лицензирования своей деятельности

Виды уставного капитала

УК предлагается оплатить финансовыми средствами, имуществом, ценными бумагами, акциями любых других обществ или объединений, государственными облигациями. Также могут быть рассмотрены и иные виды ценностей, например: интеллектуальные права собственности, авторские права или патентные договора.

СПРАВКА! Неважно, как и какими средствами будет сформирован УК вашей компании, по требованию действующих законов вы всё равно будете обязаны внести в уставной капитал минимальный размер в денежном эквиваленте

Срок оплаты уставного капитала при создании ООО

Если вы хотите заниматься коммерческой деятельностью, то вам необходимо будет пополнить баланс уставного капитала не позднее четырех месяцев после регистрации компании.

До внесения денежных средств участник общества с ограниченной ответственностью не сможет голосовать, если в уставе организации не прописано по-другому.

ВАЖНО! До внесения учредитель, согласно действующим законам, несёт полную субсидиарную ответственность по всем обязательствам компании, то есть с него могут взыскать средства по этим обязательствам. Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью

Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью.

Создатель компании не может не оплачивать уставной капитал.

Внесение уставного капитала

Законодательство предполагает, что внесение может быть реализовано несколькими способами. Рассмотрим их подробнее:

- Внесение УК на расчётный счёт безналичным способом.

Денежные средства можно внести на расчётный счёт компании в банке. Для этого в платёжке в поле назначения платежа указывают, что производится внесение денежных средств в долю УК, согласно общему решению об учреждении таким-то участником, в необходимом для этого участия размере.

- Внесение УК через банковскую кассу.

В данном случае генеральный директор компании создаёт приходно-кассовый ордер. В назначении этого ордера указывается следующее: какой учредитель и в какой сумме оплатил долю в УК. Далее участник оплачивает этот ордер, деньги появляются на расчётном счёте фирмы.

- Оплата УК имуществом.

Учредители могут предусмотреть в уставе и договоре компании такую возможность, как внесение денежных средств в УК неденежными средствами, то есть имуществом.

Если подобное прописано в условиях, учредители могут голосованием утвердить денежную оценку имущества, вносимого в уставной капитал вместо денежных средств, под видом вклада. Для правильного расчёта стоимости вкладов свыше 20 000 приглашается независимый эксперт, который и оценивает стоимость имущества. После по акту приёма-передачи имущество заносят на баланс компании.

ВАЖНО! Необходимо хранить все документы о каждой оплате для решения возможных конфликтов. Уведомлять налоговые органы об оплате не требуется

Уставный капитал

Ни одно общество с ограниченной ответственностью не может создаваться без уставного капитала. Это первоначальная сумма, вносимая каждый учредителем на счет организации или в ее кассу. Уставным капиталом могут рассчитаться по кредитным обязательствам или приобрести на эти средства сырье, товары и т. д. Эти финансы гарантируют развитие деятельности фирмы.

Раньше капитал мог вноситься в виде ценных бумаг, физического имущества, прав на собственность, финансовых средств. В 2014 году произошли изменения в законе. Теперь УК составляют только денежные средства. Это прописано в ГК в ст. 66. Доли участников должны быть определены и прописаны в учредительных документах.

Минимальный общий УК обязан составлять не менее 10 000 рублей. Но для отдельных видов предприятий установлены свои особенности. Например, для страховых компаний, банков и изготовителей спиртосодержащей продукции размер капитала должен превышать 80 миллионов рублей. К моменту регистрации внести придется не меньше 50% суммы. Остальная часть вносится в период деятельности первого года. Если учредители желают внести сумму свыше 10 тысяч, они могут использовать имущество для этой цели.

Если средства наличные вносятся в кассу фирмы, необходимо оформлять кассовые документы и соблюдать лимит

При проведении соответствующих кассовых операций важно соблюдать инструкцию Центрального банка России. При нарушении инструкции организация подвергается штрафу

Его размер – от 40 000 до 50 000 рублей. Соответствующая инструкция предусматривает документальные правила и примеры заполнения. Образцы документов также представлены в инструкции.