Как ип на усн с работниками уменьшить налог на величину страховых взносов

Содержание:

- Совмещайте налоговые режимы

- Кто может и кому нельзя работать по УСН

- Кому подходит УСН

- Какие страховые взносы платят на УСН

- Как уменьшить налог на взносы ИП на УСН без работников

- Уменьшение налоговой выплаты

- На какие выплаты возможно сократить налог

- Как уменьшить налог УСН «Доходы»

- Частые вопросы

- Рассчитываем налог на УСН 6%

- Когда учитывать доходы УСН

- Переедьте в регион со сниженными ставками

- Как уменьшить налог ИП на УСН с работниками

Совмещайте налоговые режимы

ИП и ООО, которые совмещают несколько видов деятельности, могут совмещать и налоговые режимы. Например, торговать и оптом, и в розницу или держать ресторан и бар с алкоголем. Для розницы выгоднее ЕНВД или патент, так как налог не зависит от фактической выручки, а рассчитывается по нормативам и часто бывает ниже реального.

Можно перевести розницу на ЕНВД или купить патент (только для ИП), а остальные виды деятельности оставить на УСН. С 1 января 2021 года ЕНВД отменят, поэтому возможность совмещать режимы останется только у ИП — они смогут сочетать УСН и патент. Мы ответили на популярные вопросы об отмене ЕНВД, совмещении спецрежимов и переходном периоде в статье.

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Кому подходит УСН

УСН, или упрощенка, может применяться в отношении ИП, у которого:

- штат менее 100 человек (нам подходит – работаем сами, ИП без работников);

- доход не превышает 150 млн р. в год (если больше – можем только порадоваться успеху и выбрать иную систему налогообложения);

- ИП не открывает филиалы (в нашем примере – работаем сами, без филиалов).

Выбрать систему налогообложения можно в течение 30 дней со дня регистрации ИП, перейти на нее с другой системы можно только со следующего расчетного периода (налогового года).

Для перехода достаточно отправить в ФНС заявление по специальной форме. Форму можно скачать на сайте. Ожидать разрешения не требуется, заявление носит уведомительный характер и доступно для всех ИП при выполнении перечисленных выше условий.

Выбранный принцип уплаты налогов позволяет не погрязнуть в декларациях и ворохе бумаг, а быстро и легко сформировать отчетные документы и произвести оплату налога.

ИП, как правило, открывают счет в банке, и большинство банков предлагают сервисы встроенной бухгалтерии. Они позволяют сформировать все необходимые документы в автоматическом режиме и сразу же направить их в ФНС.

Для ИП при этой системе налогообложения произвести оплату налогов необходимо до 30 апреля следующего года.

Если не произвести оплату вовремя, будут применяться штрафные санкции – пени, а при дальнейшей просрочке – вплоть до блокировки расчетного счета.

Открытие счета в банке оптимизирует ведение бизнеса, ведь на расчеты наличными между физическими лицами существуют ограничения (стоимость одного договора не может превышать 100 000 руб.).

Помимо этого, удаленный характер работы, чаще всего, не позволит провести оплату наличкой. Личный кабинет в большинстве предложений от банков позволяет самостоятельно вести бухгалтерию, экономя деньги на наём бухгалтера.

Какие страховые взносы платят на УСН

Страховые взносы – это платежи на пенсионное, медицинское и социальное страхование физических лиц. Работодатели перечисляют взносы за своих работников, а ИП – сами за себя. Учредители ООО, если они не включены в штат, взносы за себя не платят.

Совокупный тариф страховых взносов в общем случае составляет 30% от выплат работникам. Дополнительно взимается взнос на страхование от травматизма и профзаболеваний по ставке от 0,2% до 8,5% (зависит от класса профессионального риска основного вида деятельности бизнеса).

Суммы взносов ИП за себя установлены в фиксированной сумме. В 2021 году это 40 874 рубля. Если годовой доход предпринимателя превысит 300 000 рублей, то надо перечислить дополнительный взнос – 1% от дохода свыше этого лимита. Эти платежи обязательны для всех систем налогообложения, кроме налога на профессиональный доход (НПД вправе применять только ИП без работников).

И хотя взносы – это не налоги, но они существенно влияют на общую фискальную нагрузку бизнеса. Поэтому НК РФ разрешает учитывать взносы, уплаченные за работников и предпринимателей, на всех режимах, кроме ПСН.

Как уменьшить налог на взносы ИП на УСН без работников

На какие взносы можно уменьшить единый налог при УСН — cостав вычета:

- страховые взносы в пенсионный фонд и фонд медицинского страхования, уплаченные предпринимателем за себя, в установленном минимальном размере;

- страховые взносы в пенсионный фонд, уплаченные предпринимателем за себя, в размере 1% с суммы доходов, превысивших 300 000 рублей в отчетном году.

Взносы ИП по добровольному личному страхованию не уменьшают налог УСН.

В каком размере можно уменьшить «упрощенный» налог — размер вычета:

в размере фактически уплаченных в отчетном периоде взносов

Авансовый платеж или налог при этом может составить в итоге ноль к уплате. Ограничений каких-либо нет, но и если взносы превысили сумму налога – возмещения из бюджета тоже не будет, на следующий год такая «экономия» также не переносится.

Как рассчитать авансовый платеж (налог) с учетом вычетов. При расчете уплаты авансового платежа по УСН (или налога по итогам года) к вычету принимаются взносы, уплаченные в том же отчетном периоде. Подробнее мы рассмотрели выше (вернуться и прочесть еще раз).

Таким образом, размер платежа «упрощенного» налога за 3, 6, 9 месяцев и год учитывает, что ИП уже успел ранее перечислить в ФНС.

Формула расчета авансового платежа (налога) по УСН*

| Авансовый платеж | = | Доход за период | х | Ставка УСН | – | Уплаченные ранее авансовые платежи по налогу | – | Уплаченные в периоде взносы |

*Данный расчет учитывает только вычеты по страховым взносам, если предприниматель является также плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет.

Посмотреть пример расчета авансовых платежей и налога с учетом уменьшения на страховые взносы ИП на УСН «доходы» без работников.

Предприниматель на УСН с объектом налогообложения «доходы» (ставка 6%), без работников, получил доход в размере:

I квартал 2018 г. – 300 000 руб.

II квартал 2018 г. – 500 000 руб.

III квартал 2018 г. – 700 000 руб.

IV квартал 2018 г. – 200 000 руб.

Нарастающим итогом доход предпринимателя составил: в I квартале 300 000 руб., за полугодие — 800 000 руб., за 9 месяцев — 1 500 000 руб., за 2018 год – 1 700 000 руб.

Предприниматель уплачивает взносы в размере 32 385 руб. равными частями поквартально.

В период с 01.01.2018 по 31.03.2018 оплачены страховые взносы в сумме 8 096,25 руб. (32 385 руб. / 4 = 8 096,25 руб.).

Авансовый платеж по «упрощенному» налогу за I квартал составит:

9 903,75 руб. = 300 000 руб. х 6% – 8 096,25 руб.

Во втором квартале предприниматель оплатил взносы также в сумме 8 096,25 руб., таким образом, в период с 01.01.2018 по 30.06.2018 страховые взносы всего оплачены в сумме 16 192,50 руб.

Авансовый платеж по «упрощенному налогу» за полугодие составит:

21 903,75 руб. = 800 000 руб. х 6% – 9 903,75 руб. – 16 192,50 руб.

В третьем квартале предприниматель сделал очередной платеж взносов в сумме 8 096,25 руб. Кроме того, поскольку доходы предпринимателя за полугодие превысили 300 000 руб., ИП решил в третьем квартале оплатить в ПФР страховые взносы в размере 1% от 500 000 руб. (800 000 руб. – 300 000 руб.). Всего в период с 01.01.2018 по 30.09.2018 страховые взносы оплачены в сумме 29 288,75 руб. (8 096,25 x 3 + 500 000,00 x 1%)

Авансовый платеж по «упрощенному налогу» за 9 месяцев составит:

28 903,75 руб. = 1 500 000 руб. х 6% – 21 903,75 руб. – 9 903,75 руб.– 29 288,75 руб.

В четвертом квартале предприниматель оплатил в ПФР 7 000 руб. (1% от 700 000 руб.), а также 8 096,25 руб. – последнюю часть взносов в ПФР и ФФОМС из суммы 32 385 руб., подлежащей уплате в течение 2018 г.

Всего за период с 01.01.2018 про 31.12.2018 г. уплачены страховые взносы в размере 44 385 руб.

По итогам года сумма налога будет исчислена к уменьшению в размере 3 096,25 руб., поскольку рассчитанный налог, уменьшенный на сумму уплаченных в течение года взносов, меньше суммы ранее перечисленных авансовых платежей:

1 700 000 руб. x 6% — 44 385 руб. < 9 903,75 руб. + 21 903,75 руб. + 28 903,75 руб.

В январе 2019 г. ИП уплатил в ПФР 2000 руб. – остаток взносов в размере 1% от суммы доходов, превысивших 300 000 руб. в 2018 г. На эту сумму предприниматель сможет уменьшить авансовые платежи по «упрощенному» налогу за 2019 г.

Уменьшение налоговой выплаты

Снижение суммы налоговой выплаты возможно на величину, не превышающую 50 % от изначально начисленной к уплате. Есть несколько правил:

- все взносы и отчисления, которые произведены в прошлых налоговых периодах, но не учтены при уменьшении единого налога, не будут учитываться для снижения суммы;

- сумма каждого взноса в том случае, если сотрудник работал неполный месяц, рассчитывается пропорционально количеству отработанных дней;

- ограничение в 50 % неприменимо в том случае, если сумма налога снижается на размер торгового сбора.

Рассмотрим пример.

- ООО, работающему на УСН по ставке 6 %, по результатам I квартала выставлен счет на уплату налога в 3 тысяч рублей.

- Сумма всех взносов за I квартал составляет 2 тысячи рублей.

- Если уменьшить налоговый платеж на сумму взносов, то к уплате остается 1,5 тысячи рублей (3 – 1,5).

Важно знать, что для уменьшения платежа в 2021 году вычитаются только те суммы страховых взносов, которые были уплачены на работников, задействованных в деятельности организации на УСН с уплатой единого налога в размере 6 процентов.

Если сотрудники работают в ООО с разными системами налогообложения, учет расходов и доходов должен вестись раздельно, в том числе и страховых платежей для снижения налоговых выплат.

На какие выплаты возможно сократить налог

Рассчитывается сумма специального вычета из налоговых органов, исходя из той суммы зачета, которая была уплачена по факту. При этом итог может быть нулевым, если взносы равняются сумме платежа по авансу. Но если исчисления смогли превысить налоговую сумму, то возвращаться они не будут. Тогда предпринимателю нужно будет просто подать нулевую отчетность, учитывая сумму налогового вычета.

Чтобы рассчитать авансовый платеж и налоговые вычеты лица, не имеющего работников и имеющего их, нужно воспользоваться специальной формулой: АП = ДП х НС – УАП – УСВ, где АП – авансовый платеж; ДП – доход за отчетный период; НС – налоговая ставка 6%; УАП – уплаченные ранее авансы; УСВ – уплаченные деньги в ПФ РФ за отчетный период.

Чтобы оформить налоговый вычет и уменьшать впоследствии налоги, достаточно вписать в данные налоговой декларации КНД 1152017 о том, что было уплачено. При этом, чтобы вычет был учтен, на 3 странице бланка на строчках от 140 до 143 следует вписать цифры перечислений в ФНС, которые были сделаны за конкретный период отчетности.

Вычет по упрощенке

Для тех субъектов, кто решил применить УСНО, существуют два варианта выбора объекта:

- «доходы минус расходы» 15% — определение налоговой базы с учетом понесенных затрат;

- «доходы» 6% — облагаемой базой является вся выручка без учета произведенных издержек.

Непосредственно сделать уменьшение налога УСН ИП и организаций возможно только при варианте «доходы». Для этого из уже рассчитанной суммы налога вычитаются некоторые платежи, которые имели место по факту в том же отчетном периоде (п. 3.1 ст. 346 21 НК РФ). Это:

- обязательные взносы на пенсионное, медицинское и соцстрахование по материнству, уплаченные с начислений работникам по найму и ИП за себя при отсутствии наемных сотрудников;

- оплаченные за счет средств работодателя больничные пособия, за исключением несчастных случаев и производственных травм;

- торговый сбор;

- платежи по ДМС при определенных условиях (страховые организации должны иметь лицензии, сумма выплат работнику не может быть выше размера больничного пособия согласно ст. 7 закона от 29.12.2006 № 255-ФЗ).

Уменьшение налога УСН «доходы» ИП без работников делает только с себя в фиксированной минимальной сумме в полном объеме при условии уже произведенных перечислений страховых взносов:

- на ОПС и ОМС предпринимателем за себя — 40 874 за 2020 год (36 238 руб. за 2019 год, 32 385 руб. за 2018 год);

- на ОПС за себя в размере 1% от дохода — больше 300 000 руб.

В результате к уплате может получиться ноль. Если сумма уплаченных взносов превышает авансовый платеж, то возмещение или перенос переплаты для зачета в следующем году законом не предусмотрены.

Рекомендуется фиксированные платежи в фонды проводить ежеквартально, чтобы уже в течение года учитывать эту сумму и не переплачивать налог.

Как уменьшить налог УСН «Доходы»

Доходы предпринимателя всегда увеличивают сумму налога. Но не все поступления являются доходом: пополнение счёта ИП личными деньгами, возвраты платежей, кредиты и займы. Такие поступления не нужно учитывать при расчёте налога УСН. Подробнее об этом мы рассказали в статье «УСН «Доходы»: как отчитываться и сколько платить».

Уменьшение налога УСН на страховые взносы

Налог на УСН «Доходы» можно уменьшать на страховые взносы. Для этого соблюдайте три правила:

- ИП без сотрудников могут снизить налог полностью, а ИП с сотрудниками и ООО — не больше 50% от суммы налога.

- Налог уменьшают:

– страховые взносы ИП за себя: 40 874 рублей за 2020 год + 1% от дохода больше 300 000 ₽;

– взносы за сотрудников в налоговую на пенсионное, медицинское и социальное страхование, а также в ФСС на травматизм;

– больничные сотруднику за первые три дня. - Взносы нужно оплатить в том же периоде, за который считаете налог. Например, налог за I квартал можно уменьшить на страховые взносы, оплаченные с 1 января по 31 марта. Не имеет значения за какой период оплачены взносы.

Мы рекомендуем платить страховые взносы ИП за себя поквартально. Так вы равномерно будете снижать авансовые платежи по налогу УСН, и к концу году у вас не получится переплата.

Эльба подскажет, и как снизить налог. Сервис автоматически посчитает налог к уплате и подготовит декларацию по УСН вместе с книгой учета доходов и расходов.

Уменьшение налога УСН на торговый сбор в Москве

ИП и ООО, которые зарегистрированы в Москве, могут снизить налог на торговый сбор. Если вы торгуете в столице, а зарегистрированы в другом регионе, придётся платить налог в полном объеме.

Налог УСН полностью уменьшается на торговый сбор. Ограничение 50% как по уменьшению на страховые взносы для ИП с сотрудниками и организаций не действует, потому что налог снижается в дополнение к суммам страховых взносов. Итоговая сумма налога к уплате может оказаться нулевой даже у организации и ИП-работодателя.

Частые вопросы

Чтобы уменьшить налог УСН, обязательно платить взносы поквартально?

Нет, не обязательно. В конце концов, все взносы, уплаченные в 2021 году, пойдут на уменьшение налога за 2021 год. Вы не потеряете деньги, вне зависимости от того, как будете платить взносы: поквартально или раз в год.

Мы рекомендуем платить взносы раз в квартал, чтобы постепенно уменьшать налог. Если заплатить взносы в конце года, может возникнуть переплата по УСН. Чтобы получить её на счёт, придётся взаимодействовать с налоговой, писать заявление. Также можно оставить переплату, чтобы она пошла на уменьшение будущих платежей по УСН.

Если сумма взносов, которую я уже заплатил, больше рассчитанного налога, смогу ли я учесть остаток потом?

Да, но только в рамках календарного года.

Если на УСН не получилось учесть все взносы во втором квартале — учитывайте в третьем, не получилось в третьем — учитывайте при расчёте УСН за год. А всё, что осталось после уменьшения годового налога, сгорает.

Если подобная история произошла с патентом, неиспользованные взносы можно учесть в новом патенте. Он также должен действовать в рамках этого же календарного года.

Если я заплатил взносы не вовремя, например, в мае — за прошлый год, смогу ли я уменьшить на них налог?

Да, но вы уменьшите налог за этот год, а не за прошлый. Без разницы, за какой период вы платите. Важна дата, когда вы перечислили деньги.

Важно: на пени и штрафы по взносам нельзя уменьшать налог. Я совмещаю УСН и патент

Как учитывать страховые взносы?

Я совмещаю УСН и патент. Как учитывать страховые взносы?

Например, вы заработали 100 тысяч от бизнеса на патенте и 300 тысяч — от бизнеса на УСН. Заплатили 10 тысяч рублей взносов за ИП. Уменьшайте патент на 2 500 рублей или 25% от суммы взносов, остаток учитывайте в налоге УСН.

Взносы за сотрудников учитывайте в налоге того бизнеса, в котором они заняты. Налог УСН можно уменьшать только на взносы за сотрудников, которые работают в деятельности по УСН. И так же с патентом.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов. Подробнее об этом читайте в статье «Совмещение УСН с патентом»

Подробнее об этом читайте в статье «Совмещение УСН с патентом».

На сколько я могу уменьшить налог, если нанял или уволил работников в середине года?

Вспомним правило: ИП с сотрудниками уменьшают налог только наполовину, а те, которые работают в одиночку, — полностью.

Если вы на УСН и уволили сотрудника, то сможете полностью уменьшать налог на взносы только со следующего года. А до конца этого года соблюдайте ограничение — 50% от суммы налога. Если вы наняли сотрудника в середине года, сразу же считайте налог с учётом ограничения.

Кристина — ИП на УСН и полгода работала одна. В июне поняла, что без помощи не обойтись, и наняла сотрудника. Вот как она считает налог.

1 квартал

Кристина заработала 100 тысяч рублей, заплатила страховых взносов 7 000 рублей. Налог 6 000 рублей полностью уменьшается на страховые взносы, и Кристина не платит УСН в 1 квартале.

2 квартал

Во 2 квартале Кристина заработала 150 тысяч рублей. Прибавим к ним доход 1 квартала и посчитаем налог: (100 тысяч + 150 тысяч) х 6% = 15 тысяч рублей. Страховые взносы, которые Кристина заплатила в 1 и 2 квартале, — 20 тысяч рублей, за себя и нанятого в июне сотрудника. Раз она наняла сотрудника, то уменьшает налог только наполовину. Получается, что ей нужно заплатить 7 500 налога УСН по итогам первого полугодия.

На патенте аналогично. Если вы посреди срока действия патента наняли сотрудника, уменьшить патент можно будет максимум на 50%.

Рассчитываем налог на УСН 6%

Для того,чтобы посчитать налог на УСН «доходы», нужно учитывать доходы от реализации и внереализационные доходы.

Посчитаем налог за полугодие.

| Период | Доходы в рублях |

| Январь | 200 000 |

| Февраль | 300 000 |

| Март | 250 000 |

| I квартал | 750 000 |

| Апрель | 400 000 |

| Май | 350 000 |

| Июнь | 300 000 |

| I полугодие | 1 800 000 |

Сумма авансовых платежей за I квартал составляет 45 000 рублей (750 000*6%). Этот аванс нужно уплатить не позднее 25 апреля (месяца, следующего за истекшим кварталом).

Сумма авансовых платежей за I полугодие составляет 108 000 рублей (1 800 000*6%). Так как 45 000 (аванс за I квартал) мы уже заплатили, остается заплатить 63 000 рублей за I полугодие. Сделать платеж нужно до 25 июля (месяца, следующего за истекшим полугодием).

Читайте по теме:

Как считать авансы по УСН за полугодие 2021 года?

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег. Доходы учитываются в день, когда вы их получили

Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Переедьте в регион со сниженными ставками

Мы уже говорили, что 6% и 15% — стандартные ставки по УСН. Но субъекты РФ могут выбирать виды деятельности, для которых ставки будут снижены. Организации и предприниматели могут «переехать» в регион с пониженными ставками, чтобы платить меньше налогов.

Например, в Санкт-Петербурге по УСН «Доходы» действует ставка 3%, а по УСН «Доходы минус расходы» — 5%. Ставка применяется для перевозчиков, гостиниц, общепита, СМИ, НИОКР, розничной торговли, обрабатывающих производств, бытовых услуг, выставок и прочих видов деятельности, перечисленных в законе Санкт-Петербурга от 05.05.2009 № 185-36 (ред. от 29.07.2020).

Чтобы бизнес мог пользоваться льготной ставкой, предпринимателю нужно сменить прописку, а организации — юрадрес. При этом работать можно в том же регионе, в котором вы работали до этого. Закон этого не запрещает. ИП не привязан к месту прописки и может работать где угодно, а организации понадобится обособленное подразделение.

Контур.Бухгалтерия подходит организациям и предпринимателям на УСН. Ведите учет доходов и расходов, уменьшайте налог на страховые взносы, рассчитывайте минимальный налог и отчитывайтесь по упрощенке в автоматическом режиме. Попробуйте все возможности сервиса бесплатно в течение 14 дней.

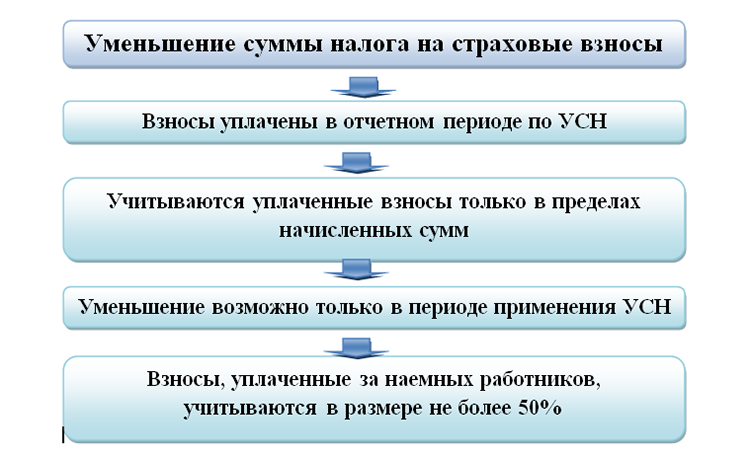

Как уменьшить налог ИП на УСН с работниками

На какие взносы и платежи можно уменьшить налог — состав вычета:

- обязательные страховые взносы, уплаченные предпринимателем за себя;

- обязательные страховые взносы за работников;

- больничные за первые три дня, выплачиваемые за счет работодателя;

- взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности.

Посмотреть перечень подробно и с комментариями

Предприниматель, имеющий сотрудников и/или выплачивающий вознаграждение физическим лицам, вправе уменьшить сумму рассчитанного «упрощенного» налога (авансовых платежей) на расходы по уплате:

- обязательных страховых взносов, уплаченных на свое страхование. Сюда относятся:

- платежи в минимальном фиксированном размере в ПФР (пенсионное страхование) и ФФОМС (обязательное медицинское страхование);

- платежи в ПРФ в размере 1%, уплачиваемые с доходов, превышающих 300 000 руб.

Ориентироваться на Письмо Минфина (№ 03-11-09/57011 от 6 октября 2015 г.) о том, что в вычет нельзя включить взносы 1% в ПФР не стоит, оно было отозвано (подробнее – информация выше, в разделе для ИП без работников).

- страховых взносов с выплат своим работникам и/или другим физическим лицам (например, по договорам на выполнение услуг и пр.). К таким платежам относятся страховые взносы:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на случай травматизма);

- пособий по временной нетрудоспособности;

Предприниматель за счет своих средств выплачивает пособие по временной нетрудоспособности за первые три дня нетрудоспособности, – эти суммы и идут в вычет при условии, что они не покрыты страховой выплатой по договорам добровольного страхования (ДМС). При этом пособие не должно быть связано с несчастными случаями на производстве и профессиональными заболеваниями.

Для обоснования вычета у предпринимателя должны быть подтверждающие документы: листок временной нетрудоспособности работника и документ о получении работником выплаты (например, расходный кассовый ордер).

Сумма вычета в виде больничного не уменьшается на сумму исчисленного с пособия НДФЛ. Если предприниматель доплачивает к больничному пособию сумму до фактического среднего заработка сотрудника – эти затраты в вычет по «упрощенному» налогу не идут.

Работодатель может заключить в пользу работников договор добровольного медицинского страхования. Такой договор может предусматривать, что при уходе сотрудника на больничный идет страховая выплата. В этом случае в вычет включаются не затраты на оплату больничного (фактически их не будет), а платежи по договору (см. следующий пункт).

платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Для получения вычета по указанным платежам в договоре необходимо предусмотреть среди прочих условий, что сумма страховой выплаты работнику не превышает законодательно установленного размера пособия по временной нетрудоспособности и оплачивается только за первые три дня нетрудоспособности.

В каком размере можно уменьшить «упрощенный» налог — размер вычета:

в размере фактически уплаченных в отчетном периоде сумм, относящихся к вычетам, но не более 50% налога (авансового платежа).

То есть авансовые платежи и налог могут быть уменьшены работодателями-ИП не более чем наполовину. Следовательно, если общая сумма указанных выше выплат (вычетов) составит более половины исчисленного авансового платежа (налога), то авансовый платеж (налог) к уплате можно будет уменьшить только на 50%.

Как рассчитать авансовый платеж (налог) с учетом вычетов — формула:

Формула расчета авансового платежа (налога) по УСН для ИП-работодателя*

| Авансовый платеж | = | Доход за период | x | Ставка УСН | – | Оплаченные в периоде расходы, относящиеся к вычетам | – | Уплаченные ранее авансовые платежи по налогу |

при этом авансовый платеж (налог) не может быть менее:

Минимальный размер платежа (налога)*

| Минимальный авансовый платеж | = | Доход за период | x | Ставка УСН | x | 50% |

*Если предприниматель является плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет, при этом на него не распространяется ограничение 50%.