Держатель карточки сбербанка: что это значит, права и обязанности, меры предосторожности

Содержание:

- Условия пользования и обслуживания карты Моментум

- Что такое бесконтактная карта Сбербанка?

- Как пользоваться бесконтактной картой

- Что такое реквизиты банковской карты?

- Как работает бесконтактная оплата с телефона

- Что значит держатель карточки

- Отличие дебетовой карты от кредитной: в чём разница?

- Как пользоваться бесконтактной картой Сбербанка?

- Бывает ли несанкционированное снятие средств

- Card holder – что это?

- Стандарты назначения card holder name

- Бывает ли несанкционированное снятие средств

- Какие данные можно узнать о владельце по номеру его карты?

- Плюсы и минусы при использовании

- Плюсы и минусы карты

- Получение информации в банке

- Кто такой держатель карты?

- Банковские карты: преимущества

Условия пользования и обслуживания карты Моментум

Моментальная карта от Сбербанка может принадлежать к одной из 3-х платежных систем: VISA, Mastercard, МИР. Условия и тарифы для каждой системы приведены в таблице:

| Платежная система | VISA | Mastercard | МИР |

| Бесконтактные платежи | да | ||

| Оплата телефоном | да | ||

| Доступные валюты | рубли, доллары, евро | рубли | |

| Платежи за границей | да | да | нет |

| Бонусы «Спасибо» | да | ||

| Мобильное приложение | да | ||

| Срок действия (лет) | 3 | ||

| Годовое обслуживание | бесплатно |

Лимиты на операции общие для всех платежных систем. Через банкомат Сбера в день можно снять до 50.000 наличными. Комиссия за это не взимается. Если нужно снять большую сумму, то потребуется обратиться в кассу.

За превышение лимита придется заплатить комиссию в размере 0,5% от суммы превышения. Ежемесячный лимит для снятия: 150.000. На пополнение баланса лимита фактически нет: он равен 10.000.000 за сутки. Переводить деньги физическим лицам через интернет-банк можно в размере до 100.000 за сутки.

В банкоматах других банков за снятие наличных берется комиссия 1% от суммы (но не менее 150 рублей).

Что такое бесконтактная карта Сбербанка?

Среди предложений Сбербанка можно встретить две формулировки:

- карта с бесконтактной технологией оплаты;

- NFC — бесконтактная карта.

Карта с бесконтактной технологией оплаты – это пластиковый носитель, оснащенный микрочипом, на котором содержится вся необходимая информация для проведения банковских операций.

Такую карту можно опознать по наличию чипа в левой верхней части и изображению с волнами. В перспективе черные магнитные полосы на обороте пластиковых карт будут полностью заменены на микрочипы, но пока пластиковые носители оснащены и полосой, и чипом. Это позволяет использовать их как pos-терминал и банкоматах, которые поддерживают бесконтактную технологию, так и на более старых устройствах.

NFC — карта – это нематериальная карточка, которая существует только в мобильном устройстве пользователя. Платежный инструмент NFC можно заказать как дополнение к основной карте и использовать для оплаты покупок и товаров в магазинах, интернете.

Как пользоваться бесконтактной картой

Необходимо знать, как работает бесконтактная карта Сбербанка. Это даст возможность быстро и удобно совершать любые платежи. При этом владелец продукта будет защищен от мошенников. Следует указать основные особенности использования данного продукта:

- Если обычный платеж банковской картой осуществляется путем ее помещения в терминал и набора пин-кода, то бесконтактный платеж картой Сбербанк не предполагает такого помещения. То есть, контакта с терминалом практически не происходит;

- Владелец продукта избавлен от необходимости набирать Пин-Код. Но это касается только платежей на сумму менее 1000 рублей. Если сумма платежа больше такого значение, то терминал все равно запросит Пин-Код.

Собственно алгоритм оплаты бесконтактным пластиком предусматривает несколько этапов:

- В первую очередь, необходимо дождаться, когда на экране терминала появится сумма покупки. Это значит, что он готов к операции. То же происходит и при контактной оплате банковской картой. Поэтому, ошибиться на данном этапе не получится;

- Затем следует приложить карту к терминалу. При этом прикладывать ее необходимо той стороной, на которой расположен металлический чип. Если его нет, то провести бесконтактный платеж просто не получится. Такую опцию имеют только карты с чипом. Как правило, таковыми являются все современные карты;

- Карта прикладывается вплотную к экрану терминала. Не нужно прикладывать всю поверхность карты. Ее функциональное значение заключено именно в металлическом чипе. Вся остальная часть карты представляет собой обычный пластик и не выполняет какой-либо функции при оплате по терминалу;

- Операция по бесконтактной карте будет проведена даже при условии, если платежное средство находится в кошельке. Это удобно, поскольку ее не нужно вынимать из кошелька;

- О том, что операция по оплате совершена будет свидетельствовать протяжный сигнал. После него карту можно убирать. Она больше не потребуется, поскольку платеж уже совершен и терминал готов выдать чек.

Таким образом, бесконтактные платежные средства представляют собой удобный и простой в применении платежный инструмент.

При этом такие операции являются наиболее защищенными. Ведь пластик все время находится в руках владельца. Тем более, он не забудет извлечь платежное средство из терминала. Между тем, такая забывчивость привела к хищением денег у тысяч россиян.

Что такое реквизиты банковской карты?

При пользовании пластиком исключительно в отделениях банка и банкоматах, о реквизитах, как правило, не задумываются, ведь для нормального функционирования системы нужен только пин-код. Однако, если перевод нужно сделать «с карты на карту» или если необходимо купить что-либо в интернете, потребуются реквизиты пластика.

Многие пользователи путают понятия «реквизиты карты» и «реквизиты счета». Между тем, разница между этими данными значительна: в зависимости от того, что именно вы укажете в адресе отправления, ваш платеж может пройти, а может быть и вовсе отклонен банком. Возможны и ситуации, когда неправильно указанные данные приводят к перечислению денежных средств совершенно чужим людям.

Поэтому нужно понимать, что такое реквизиты дебетовой карты. Реквизитами карты называются идентифицирующие данные, с помощью которых банк может правильно провести платеж. Условно говоря, только благодаря реквизитам, банк, в том числе и интернет-банк (например, Сбербанк Онлайн), понимает, кому именно нужно переводить деньги, в каком размере и с какого счета.

Более того, в реквизиты вложены другие важные данные: платежная система получателя и отправителя (Visa, MasterCard и т.д.), регион эмитирования, банк-эмитент и т.п. Опираясь на эти сведения, банк взимает комиссию и устанавливает сроки перевода.

По этой причине без реквизитов совершить транзакцию попросту не удастся: банк не будет понимать, кому нужно отправлять деньги.

Как работает бесконтактная оплата с телефона

Прежде необходимо выяснить, на каких смартфонах работает Android Pay. Смартфон должен быть с официальной прошивкой от производителя. Телефон не должен входить в перечень смартфонов, не работающих с приложением: Elephone P9000, Nexus 7, Samsung Galaxy Light, Note III, S3, Evo 4G LTE.

Возможность устанавливать платежную систему можно проверить на сайте производителя смартфона, забив его модель в поиске и просмотрев его характеристики.

Рассмотрим, как узнать поддерживает ли телефон android pay?

Данный вид совершения платежей с помощью телефона стал популярен относительно недавно, сперва банки стали выпускать карточки, которые передают информацию на терминал продавца при помощи чипа RFID и встроенной антенны в пластик. Теперь потребитель может перенести банковские реквизиты в мобильное устройство и рассчитываться телефоном, оплачивать покупки, прикладывая мобильник к считывателю.

Подобная технология стала доступна благодаря модулю NFC, который имитирует сигнал кредитки и передает информацию на маленьком расстоянии буквально за пару секунд. Но важным требованием удачной транзакции является наличие аналогичного микрочипа в приемной аппаратуре на кассе. Сейчас с этим не возникает проблем, почти в каждом магазине найдете совместимое оборудование со считывателем, исключением можно назвать самые отдаленные районы страны.

Бесконтактная оплата происходит при помощи NFC модуля и специального программного обеспечения от разных производителей – Apple Pay, Samsung Pay и Android Pay.

Рассмотрим преимущества бесконтактного способа расчета посредством мобильного устройства:

- Высокая степень безопасности. Обмен данными производится на маленьком расстоянии до 5 сантиметров, а сама операция займет не более пары секунд. Поэтому мошенники не смогут перехватить реквизиты и использовать их в своих целях. Каждая оплата требует подтверждения отпечатком пальца владельца смартфона или вводом защитного пароля. При переводе на сумму более 1000 рублей нужно дополнительно подтвердить процедуру вводом ключа от кредитки.

- Простой интерфейс и процесс оплаты. Поднесите мобильное устройство к считывателю, а система все сделает за вас.

- Это быстро. Идеальный вариант для людей, которые дорожат каждой секундой времени. Технология сокращает очереди в магазинах.

Освоив новый сервис, можно за любые приобретения заплатить смартфоном на базе Андроид вместо пластика. Для совершения оплаты нужно, чтобы карточка поддерживала функцию бесконтактных платежей. Технология предусмотрена в сбербанковских продуктах Visa и MasterCard, включая Momentum.

Важно! На пластиках системы Мир и Maestro приложение не работает. Второе условие – встроенный микрочип NFC в смартфоне

И платформа Андроид должна быть версии выше 4.4. Потребуется настройка и привязка банковской карты. Если производителем не установлен чип NFC, телефоном Android нельзя оплачивать вместо пластика

Второе условие – встроенный микрочип NFC в смартфоне. И платформа Андроид должна быть версии выше 4.4. Потребуется настройка и привязка банковской карты. Если производителем не установлен чип NFC, телефоном Android нельзя оплачивать вместо пластика.

Чтобы прикрепить платёжный инструмент Сбербанка к мобильному телефону платформы Андроид, действуйте по инструкции:

- Загрузить и установить на смартфон приложение Google Pay.

- Запустить ПО нажатием «Начать».

- Кликнуть на «Привязать карту». Выбирают пластик, прикреплённый к аккаунту по умолчанию, или добавляют, нажав на соответствующую кнопку.

- Ввести данные карточки: номер, срок действия, код безопасности.

- Сделать отметку о принятии условий соглашения.

- Указать секретный шифр, присланный на телефон по СМС.

Таким способом вы сможете настроить несколько платёжных инструментов.

Оплата смартфоном производится при помощи передачи данных Вашей банковской карты по протоколу NFC (Near-Field Communication). Что это такое и как работает, мы подробно рассказываем здесь.

Вы устанавливаете на телефон приложение для бесконтактной оплаты, вносите в него реквизиты своих банковских карт, включаете NFC — и можно не брать с собой карту в магазин. На кассе вы просто выбираете в приложении нужную карточку и прикладываете к терминалу телефон — и оплачиваете покупки. Следует отметить, что для того, чтобы успешно заплатить, вы должны быть онлайн, то есть, на телефоне нужно включить мобильный интернет.

Впрочем, есть лайфхак, как добавить NFC в телефон без NFC — читайте в нашей статье!

Банковская карта — простой пластик, но с установленным микрочипом. Такие же используются в большинстве современных смартфонов, что и дает им возможность взаимодействия с NFC.

Что значит держатель карточки

У многих людей, получающих какой-то доход и покупающих товары в интернете, есть в наличии Сбербанковская карта, и практически каждый из них в какой-то момент при совершении денежной операции Сбербанка задается вопросом, кто такой держатель банковской карточки и где находятся данные, которые могут это прояснить. Такой интерес вполне понятен, т.к. без введения в графу таких сведений оплата бывает невозможна. К тому же, зачастую, даже у опытных пользователей может возникнуть путаница понятий: что значит – владелец карточки Сбербанка и что означает ее держатель.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Владелец и держатель карточки – не одно и то же

На пластике Сбербанка, как правило, указаны некоторые данные:

- идущие в ряд цифры (чаще всего их 16);

- дата, которая указывает окончание действия карточки;

- фамилия и имя человека, который открыл счет в банке.

Последний пункт как раз и указывает, где расположен ответ на вопрос, что такое держатель банковской карточки. Это клиент Сбербанка, на чье имя был зарегистрирован счет или выдана карта. Причем сам выданный пластик является собственностью банка и обычно возвращается в банк после окончания даты обслуживания, а вот денежные средства на счету и сам банковский счет являются собственностью человека.

Кстати, на некоторых картах имя держателя может отсутствовать. Это относится к банковскому пластику начального уровня – по таким картам оплачивать покупки в интернете, скорее всего, не получится. Эти карточки называются неперсонализированными.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Держателем могут быть как физические, так и юридические лица

В последнем случае в качестве держателя выступают организации, фирмы и другие субъекты хозяйствования.

Держатель карточки Сбербанка может оформить не одну, а несколько карт, привязанных к определенному банковскому счету. Эта услуга удобна для клиентов, т.к. разрешает пользоваться денежными средствами со счета другим членам семьи, где бы они не находились, например детям-студентам, учащимся в других регионах. Карточки, которые находятся на руках у родственников или доверенных лиц, называются дополнительными. А карта, которая оформлена на владельца счета и чье имя на ней написано, называется основной.

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовая карта является противоположностью кредитной. В первом случае на карточном счету хранятся ваши собственные деньги, которыми вы и будете распоряжаться при осуществлении расчетных операций. А кредитка дает возможность тратить в долг деньги банка, на условиях, что вы вернете потраченные деньги либо в установленный грейс-периодом срок, либо заплатите банку проценты за использование его денег.

Внешний вид

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

/chem-otlichaetsya-debetovaya-karta-ot-kreditnoj-2.jpg)

Рис.1. Где искать тип карты

Характеристики

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

- После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

- Кредитная карта предоставляет возможность владельцу использовать грейс-период, он составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты, могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

- Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн. рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

- Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3-5% процентов;

- Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет сего от 1 до 5% годовых.

Требования к держателю карты

Чтобы оформить ту или иную карту необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку, еще придется убедить банк, что вы можете ее получить.

| Дебетовая | Кредитка |

|---|---|

|

— минимальный возраст для открытия карты 14 лет, приобращении родителей, карта может быть выпущена и для ребенка старше 7 лет; — для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов. |

— для оформления карты необходимо достигнуть совершеннолетия; — обязательным является предоставления паспорта гражданина РФ; — требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит); — необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты). |

Наличие овердрафта

Как уже ранее упоминалось, при активном использовании дебетовой карты, надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер его составит в пределах 1-2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат. Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после захождения которой ваш долг сразу закроется.

/chem-otlichaetsya-debetovaya-karta-ot-kreditnoj-3.jpg)

Рис.2 Где посмотреть лимит овердрафта

Как пользоваться бесконтактной картой Сбербанка?

Чтобы оплатить покупку с помощью бесконтактной карты Сбербанка нужно:

- Убедиться, что кассир ввел правильную сумму списания, так как оплата будет мгновенной;

- Прикоснуться картой или мобильным устройством к pos-терминалу;

- При необходимости ввести пин-код. Подтверждение с помощью персонального кода необходимо, если сумма транзакции превышает 1000 рублей;

- Дождаться звукового сигнала, который оповестит о завершении операции.

Новый шаг в развитии технологий – банкоматы Сбербанка, которые поддерживают бесконтактную технологию. Планируется, что к концу 2018 года таких банкоматов будет 60 тысяч по всей стране. Опознать современный банкомат можно по надписи на экране «Прикоснитесь картой» или наличию небольшого черного устройства с изображением волн — NFC считывателя.

Это, кстати, основное преимущество таких карт, так как повышенная безопасность и у мошенников меньше шансов завладеть данными пластика.

Бывает ли несанкционированное снятие средств

Применение банковских карт – довольно надежный инструмент при финансовых расчетах, однако определенная опасность все же существует.

Причины, по которым с карточки могут снять денежные средства без разрешения владельца счета:

- мошенничество и различные банковские махинации, в результате которых со счета происходит кража денежных средств;

- ошибочное снятие средств, в том случае, если операционная система банка дала сбой (банкомат выдает карту, но не дает денег, а списание средств со счета произведено);

- снятие денежных средств по указанию судебных приставов (владелец счета является должником);

- автоматическое списание средств при оформлении различных подписок, например, в социальной сети «Одноклассники».

Card holder – что это?

Англоязычное словосочетание Card holder состоит из двух слов: первое можно передать на русский как «карта, карточка», а второе — «владелец или держатель». Отталкиваясь от значения этих элементов, перевод термина целиком может означать:

- Лицо, на имя которого издана карта;

- Держатель членского билета какой-либо организации (чаще всего, профсоюза);

- Также данное выражение может означать устройство, в котором размещается сим-карта в телефоне или прочем устройстве связи.

Данное словосочетание в первом указанном значении печатается на банковских картах, чтобы у сотрудников магазина была возможность удостовериться, что плательщик является действительным ее владельцем. Обычно для этого достаточно предъявить паспорт. Найти эти данные можно на лицевой стороне вашей пластиковой карты, подробнее на этом фото:

Стандарты назначения card holder name

Card holder прописывается на английском языке с точностью до каждого символа, например, Иван Смирнов – IVAN SMIRNOV. При персонализации применяется шрифт с идентичной величиной символов. Стандарт используется согласно условиям международных платежных систем.

За рубежом иногда возникают вопросы касаемо транскрипции имени. В таком случае в базу закладывают стандартны, применяемые при выпуске заграничных паспортов.

При необходимости заказчик до выпуска платежного средства может исправить сформированные системой card holder. В этом случае с реальными символами не должно быть больших расхождений. В противном случае, банк не будет браться за оформление пластика.

Бывает ли несанкционированное снятие средств

Применение банковских карт – довольно надежный инструмент при финансовых расчетах, однако определенная опасность все же существует.

Причины, по которым с карточки могут снять денежные средства без разрешения владельца счета:

- мошенничество и различные банковские махинации, в результате которых со счета происходит кража денежных средств;

- ошибочное снятие средств, в том случае, если операционная система банка дала сбой (банкомат выдает карту, но не дает денег, а списание средств со счета произведено);

- снятие денежных средств по указанию судебных приставов (владелец счета является должником);

- автоматическое списание средств при оформлении различных подписок, например, в социальной сети «Одноклассники».

Какие данные можно узнать о владельце по номеру его карты?

Любой банк заботится о сохранности личных данных своих клиентов. Более того уровень защиты банковских карт (и кредитных, и дебетовых) постоянно повышается. И даже далеко не на каждом пластике указано имя владельца карты, к примеру, есть популярные неименные карты, которые оформляются всего за пару минут.

Итак, что же можно узнать по номеру карты?

Представим, что вы нашли чью-то банковскую карту, на которой отсутствуют имя и фамилия держателя, а есть только номер. Выяснить кому принадлежит пластик без помощи правоохранительных органов в этом случае не получится. Обычный человек, нашедший карту, не сможет получить доступ к базам данных, чтобы узнать человека. Все данные являются конфиденциальной информацией, которая хорошо защищена.

Впрочем, нашедших карту, редко интересует кому она принадлежит, если имя не указано, так как многие понимают, что владелец, скорее всего, уже заблокировал ее и теперь это просто кусок пластика, который можно выбросить.

Гораздо чаще именно держателей карт, потерявших их, интересует: можно ли по номеру карту узнать имя владельца?

Узнать имя владельца карты только по ее номеру без обращения в полицию невозможно, как и телефон и тем более адрес проживания или прописки. Но есть один хитрый способ: вы можете перевести на карту, чей номер вам известен, некоторую сумму через интернет-банкинг (к примеру, Сбербанк Онлайн или ВТБ-Онлайн, если у вас карты этих банков). В большинстве случаев система показываем первую букву имени и фамилии, но иногда выводит их и целиком.

Плюсы и минусы при использовании

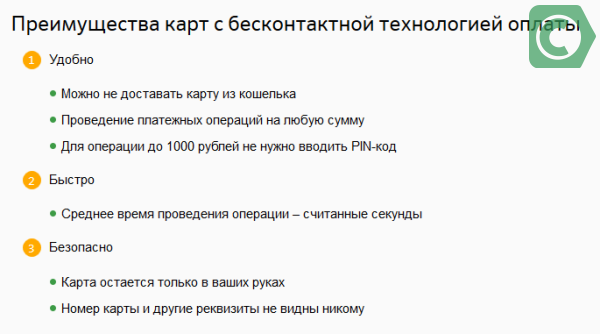

Популярность инновационного продукта объясняется преимуществами бесконтактной карты Сбербанка. К ним можно отнести следующие положительные моменты:

- удобный вариант оплаты – нет необходимости вводить пластик в платежный терминал;

- высокая скорость — проведение транзакции занимает несколько секунд (у мошенников не будет достаточно времени, чтобы перехватить данные);

- для платежей до 1 тыс. руб, нет необходимости вводить ПИН-код;

- деньги не спишутся дважды за одну покупку, после оплаты терминал издает звуковой сигнал и сразу отключается;

- более высокий срок службы из-за отсутствия возможного повреждения и размагничивания, как это бывает в обычных карточках при постоянном контакте с терминалом;

- карточка всегда находится в руках клиента, что значительно повышает безопасность ее применения;

- простота применения позволяет использовать технологию в разных сферах.

Как и любой продукт, бесконтактная дебетовая и другие продукты этого типа, имеет свои недостатки. Большая часть из них связана с техническими моментами.

Плюсы карты может оценить каждый её владелец

Основная проблема – недостаточное количество специальных POS-терминалов, необходимых для проведения транзакций. Владельцы торговых точек, как правило, ориентируются на основную массу покупателей, владеющих традиционными пластиками, поэтому не торопятся устанавливать инновационные терминалы и расходовать на это дополнительные средства. Это ограничивает дальнейшее применение бесконтактного способа оплаты товаров и услуг. Но с каждым годом ситуация меняется в лучшую сторону: боясь потерять платежеспособных клиентов, владельцы торговых сетей начинают «продвигать» новый продукт.

Вам может быть интересно:

Достоинства подобного сервиса обесценивает установленный лимит в 1 тыс. руб. при одноразовой покупке. Для жителей мегаполисов средний размер чека обычно превышает такую сумму, поэтому приходиться вводить ПИН-код, как в обычных пластиках.

Мошенников тоже заинтересовал инновационный способ платежей, и уже известны случаи использования самодельных RFID-ридеров. Единственный вариант защиты от этого – различные чехлы, экранирующие радиосигнал.

Сегодня каждый знает, что время — это деньги, и пластик экономит Ваше время, а значит и деньги

Плюсы и минусы карты

Дебетовая карточка Моментум обладает следующими достоинствами:

- быстрая выдача в отделении банка;

- высокий уровень безопасности;

- поддержка онлайн-платежей;

- бесконтактная оплата в терминалах;

- возможность регистрации валютного счета;

- нет комиссии за выдачу и обслуживание;

- подключение к кэшбек программе;

- можно совершать платежи за границей;

- соблюдение анонимности держателя.

Минусы:

- карту можно использовать только на территории РФ;

- небольшие лимиты на снятие наличных;

- карта неименная, а значит, могут быть трудности с идентификацией в интернете (магазины, МФО, сервисы);

- консультация по поводу счета возможно только в отделении банка.

Еще, к минусу можно отнести то, что не в каждой МФО, принимают такие карточки для получения займа. О тех, кто выдает займы на карту Моментум, мы рассказали отдельно.

Как совершать покупки в интернете

Стандартная платежная форма требует указать имя держателя карточки. В случае с Моментум не нужно указывать собственное имя. Эта информация не привязана к счету, так что перевод будет отклонен. В поле для ввода имени держателя нужно ввести MOMENTUM. Так Сбербанк позволяет клиентам совершать анонимные покупки.

Получение информации в банке

Некоторые клиенты Сбербанка думают, что узнать данные получателя средств по карте можно в отделении банка. Но это в корне неверная информация, так как в РФ существует закон о банковской тайне и личные данные клиентов сотрудникам финансовых организаций разглашать нельзя.

Поэтому, как бы вы ни просили назвать фамилию человека, на карту которого были переведены деньги, сотрудник Сбербанка этого не сделает.

Запросить информацию о владельце карты может только полиция, если это потребуется в ходе разбирательства. Поэтому мы рекомендуем вам, в случае попадания в руки мошенников, не заниматься поиском преступника, а обратиться за помощью в правоохранительные органы.

Кто такой держатель карты?

Согласно российскому законодательству, держателем пластиковой карты именуется человек, на имя которого она выпущена. Личные данные держателя отражены на внешней стороне банковской карты. При этом нужно отличать понятия держателя и собственника. В качестве последнего может выступать третье лицо или организация (например, работодатель), который взял на себя заботы по заключению контракта. Но все средства на счете в любом случае остаются в собственности держателя.

Однако, кто бы ни подписывал контракт и был указан как Card-holder, реальным владельцем «пластика» всегда выступает банковская организация (или платежная система), которой он должен быть возвращен по истечении срока действия.

В качестве держателя могут выступать:

- Физические лица;

- Юридические лица;

- Люди с российским гражданством;

- Нерезиденты.

У одного банковского счета может быть несколько лиц со статусом Card-holder: например, дополнительную карту могут издать родители своим детям или один супруг другому.

Банковские карты: преимущества

Карты, издаваемые банками, зарекомендовали себя в качестве чрезвычайно удобного инструмента для потребителей ввиду таких их особенностей:

- Возможность не носить с собой мелочь и наличные, отсчитывать сдачу и производить в уме арифметические операции – терминал снимет деньги сам;

- Защита в виде пин-кода: при потере бумажных денег ими сможет воспользоваться любой их нашедший. При потере или краже карточки можно успеть ее заблокировать раньше, прежде чем злоумышленник успеет подобрать код;

- Можно оплачивать покупки в интернете.

Появились они в середине прошлого века в США и затем распространились по всему миру.

Пластиковые карты подразделяются на два типа:

- Именная (также называется персонифицированной) – имеет рельефную надпись на карте с указанием имени и фамилии пользователя;

- Неименная – карта классом пониже. Имеет усеченную функциональность, меньший набор банковских сервисов и более высокие ставки по кредиту. В отличие от предыдущего вида карт, не имеет никакого тиснения с именем пользователя. Присутствует лишь номер карты, нанесенный лазером. Стоимость издания таких карт существенно ниже, чем персонифицированных, или вовсе бесплатная.