Инвестиции в мфо

Содержание:

- Реальные инвестиции

- Советы инвестору

- Плюсы и минусы инвестиций в МФК

- Мошенники и микрофинансовые организации

- Лучшие предложения от МФО — сравнение условий

- Основания для предоставления инвестиционного налогового кредита

- Особенности кредитования

- Инвестирование в микрофинансовые организации

- Безопасность инвестиций

- Рейтинг средних ставок при инвестициях в МФО, июль 2020 г.

- Как считалась средняя максимальная ставка:

- Updated (01.10.2018)

Реальные инвестиции

Под реальными инвестициями понимаются вложения в различного рода активы. Это может быть выделение денежных средств на покупку тех или иных ресурсов или же снабжение ими предпринимателя в готовых формах. То есть, например, если бизнесу нужны обрабатывающие станки, то инвестор может осуществить «реальное» вложение, выделив средства на приобретение техники или снабдив партнера уже готовыми образцами агрегатов.

«Идеальные» вкладчики в рамках проектов такого типа — государственные фонды. Почему? Как говорят эксперты, такого рода организации склонны держать ход выполнения инвестпроектов под контролем. Это сделать гораздо легче, если предмет мониторинга — реальный актив.

Идеальный бизнес, которые имеет наибольшие шансы получить подобное финансирование, — малое или среднее предприятие производственного типа (выпускающее товары), которое присутствует на рынке 3-5 лет и больше.

Как найти «реального» инвестора? Что может вызвать у человека или организации интерес к вложениям в активы компании? Эксперты рекомендуют пробовать следующие тактики:

— показать, как с годами росла прибыль, совершенствовалась стратегия управления фирмой;

— дать понять, что владелец компании — опытный и компетентный человек;

— показать, что бизнес устойчив: есть поставщики, налажен сбыт.

Обычно, если фирма прибыльна, а рынок сбыта достаточно велик, не возникает проблем с тем, как найти инвестора, готового вложиться в «реальные» активы предпринимателя.

Советы инвестору

1. Изучите всю доступную информацию юридического характера.

Проверьте Госреестр. Проверьте данные об организации на сайте службы Банка России по финансовым рынкам. Надежные микрофинансовые компании сегодня находятся под контролем ЦБ РФ (новшество).

2. Выясните, кто учредители.

МФО, находящиеся «под крылом» крупного банка, финансовой структуры или промышленного холдинга – наиболее надежны. Имейте в виду, даже в этом случае 100% гарантии сохранности ваших активов не существует. Крупной структуре иногда выгоднее обанкротить МФО в случае кризиса.

3

Обратите внимание на юридическую форму и систему налогообложения МФО

Серьезные организации не используют УСН.

4. Оцените прозрачность и изучите всю доступную информацию экономического характера.

Особое внимание обратите на размер портфеля, норматив ликвидности, норматив достаточности средств. Крупнейшие МФО публикуют отчетность в добровольном порядке

Если отчетности нет – задумайтесь.

5. Уточните структуру источников финансирования.

Для формирования капитала МФО используют средства акционеров, банков (которые таким способом диверсифицируют портфель), корпоративных инвесторов и населения. Доля частных вкладов в самых мощных МФО не превышает 10–15% (хотя в перспективе ожидается ее рост до 25–30%).

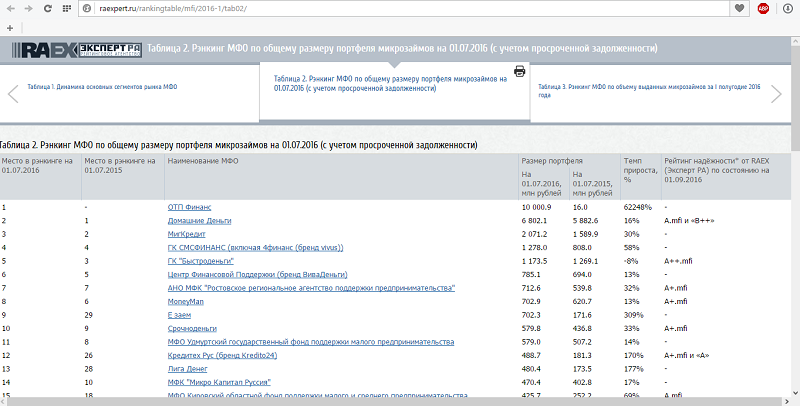

6. Проверьте рейтинг МФО для инвестиций (надежность и кредитоспособность компании по данным рейтинговых агентств, например, RAEX).

7. Ознакомьтесь с отзывами инвесторов и заемщиков.

8. Выберите подходящий вам способ инвестирования и условия договора.

Инвесторам доступно несколько способов вложить деньги в МФО:

- приобрести акции;

- приобрести облигации;

- предоставить средства по договору инвестирования/займа.

В последнем случае самым внимательным образом изучите договор. Дело в том, что единой формы контракта не существует. Вы можете вложить деньги на срок от 3 месяцев до 3 лет. На законодательном уровне не предусматривается возможность расторгнуть договор с МФО досрочно. Вы можете предусмотреть этот пункт в условиях. Крупные МФО пойдут вам навстречу, правда, доходность вложений в этом случае снизится на 3-5%.

В договор также целесообразно внести пункт о ежемесячных выплатах доходной части.

9. Старайтесь выбирать МФО со средним уровнем доходности.

Рекомендуемый уровень: 18–22%. Изучаемый способ вложений сам по себе носит высокорисковый характер. Не стоит гнаться за сверхдоходами и преумножать риски.

10. При наличии средств, вкладывайтесь в несколько разных МФО.

Таким образом, вы сформируете микропортфель вложений.

11. Наконец, обязательно страхуйте свои риски!

Поскольку инвестиции в микрофинансовые организации не участвуют в программе страхования вкладчиков, серьезные компании, как правило, предложат Вам дополнительную услугу: застраховать вклад в МФО за свой счет или счет инвестора. Например, МФО «Мигомденьги» за свой счет страхует все вклады в СК «Держава» (2%), МФО «Займи просто» пользуется услугами СК «Финрос».

Поэтому лучше страхуйте свои риски сами. Это обойдется Вам еще в 2–4% от суммы вложения, но безопасность дороже. Обязательно проследите, чтобы в договоре было прописано страхование вкладов МФО даже при условии банкротства. Именно МФО, а не кредитной организации, поскольку, как мы говорили вначале, МФО кредитной организацией не является.

Плюсы и минусы инвестиций в МФК

К преимуществам данного инвестиционного инструмента следует отнести:

- Привлекательный уровень доходности. Ставки по инвестициям в МФО существенно выигрывают в сравнении с условиями банковских вкладов. Если по депозиту в среднем можно получить не более 6-8% годовых, то на вложениях в микрофинансовые компании можно приумножить свой капитал более чем на 20% в год.

- Быстрое оформление. Заявка на инвестирование подаётся дистанционно в течение 2 минут. Во многих МФК есть возможность электронной подписи договора или услуга курьерской доставки документов в день обращения.

- Регулирование деятельности МФК Центральным Банком. Принимать средства от физических лиц могут только те компании, которые имеют достаточный уровень уставного капитала и состоят в саморегулируемых организациях.

Основным недостатком инвестирования в микрофинансовые компании является отсутствие обязательного государственного страхования. В случае банкротства МФО физические лица, заключившие договор инвестиционного займа, могут вернуть свои вложения только на основании закона «О банкротстве», то есть в порядке очереди.

Сначала удовлетворяются требования инвесторов в пределах суммы в 3 000 000 рублей, далее выплачиваются остатки и только после этого на возмещение могут претендовать индивидуальные предприниматели и юридические лица. В любом случае в условиях нехватки собственных средств МФО для любого инвестора существует высокий риск невозврата вложений.

Также в числе минусов подобных инвестиций можно назвать высокий порог вхождения и необходимость уплаты подоходного налога.

Мошенники и микрофинансовые организации

За 9 месяцев 2016 года Центробанк получил более 500 жалоб от клиентов МФО, которые не входят в соответствующий реестр ЦБ. Воспользовавшись тем, что банки ужесточили требования по выдаче кредита, мошенники стали массово создавать МФО, привлекая клиентов небольшими взносами (от 1000 рублей) и ставками 25-32% годовых. Причем названия этих компаний могут быть максимально схожими с реально существующими МФО. По оценке ЦБ относительно безопасной можно считать ставку до 20% годовых до вычета НДФЛ, все, что выше — высока вероятность невозврата депозита.

Поскольку депозиты в МФО государственному страхованию не подлежат, но рынок должен быть под контролем, ЦБ еще в 2014 году начал масштабную реорганизацию рынка:

- первый этап закончился в 2016-м году. По итогу чистки МФО только за последний год из госреестра МФО были исключены более 1,7 тыс. компаний, в 2015 году — 1681 МФО, за 2014 — 1329. По состоянию на конец ноября количество легальных микрофинансовых организаций составляло 2914 компании;

- с 29 марта 2017 года микрофинансовый рынок будет окончательно разделен на две части в соответствии с уровнем капитализации. Микрофинансовые компании (МФК) продолжат и дальше привлекать деньги физ.лиц от 1,5 млн рублей, микрокредитные компании (МКК) это право потеряют. По предположениям ЦБ, статус МФК смогут получить максимум 90-100 МФО.

Как минимизировать риски инвестиций в МФО:

- проверить наличие МФО в госреестре ЦБ (на сайте cbr.ru). Это своего рода подтверждение того, что МФО работает легально;

- оценить рейтинг выбранной компании как минимум из 2-3 источников. В качестве примера приведу рейтинговое агентство RAEX (raexpert.ru):

максимально собрать информацию об МФО: как давно на рынке, кто собственник, какая у компании финансовая отчетность (обратите внимание на процент просрочки! Если она больше статистической, лучше не рисковать). Сравнить обещанную доходность со средней по рынку

Относительно надежными можно назвать МФО, которые относятся к единой финансовой группе, то есть не являются для собственника единственным видом заработка;

найти отзывы о компании.

Многое говорит о компании, если она имеет собственные облигаций на бирже. Если бумаги включены в котировальный список Московской Биржи, значит отчетность компании проходила аудит. Всю информацию о выпусках облигаций можно найти в открытых источниках, что говорит об открытости МФО и в некоторой степени её надежности.

Признаки возможного мошенничества:

- высокие процентные ставки (более 20-30%);

- сумма инвестиций менее 1,5 млн рублей;

- предложение инвестировать онлайн (удаленно) без заключения договора;

- гарантия выплаты процентов в срок менее месяца после начала инвестиций (у легальных компаний выплата ежемесячная).

С другой стороны, МФО, существующие уже более 5-10 лет, отлично перенесли кризис и продолжают убеждать инвесторов своей устойчивостью. Риск инвестиций в лидеров сегмента напрямую зависит от платежеспособности населения. И так как дно экономики уже пройдено, инвестиции в некоторые МФО можно рискнуть назвать относительно надежными.

P.S.

Инвестиции в микрофинансовые организации больше подходят инвесторам, которые умеют анализировать отчетность (пример анализа есть в статье про кредитно-потребительские кооперативы). В свете грядущих законодательных перемен существует некая неопределенность по перспективам данного направления. В завершение дам несколько рекомендаций. Если решите инвестировать в МФО, то:

- выбирайте самые большие компании по размеру капитала и самые известные;

- не гонитесь за процентами;

- инвестируйте на срок 1-2 месяца (до начала апреля 2017г). Есть вероятность, что после законодательных изменений количество микрофинансовых организаций в РФ может сильно уменьшится.

Всем профита!

31.01.2017

Лучшие предложения от МФО — сравнение условий

Ниже представлен перечень лучших инвестиционных предложений МФК, которые осуществляют свою деятельность на российском рынке.

| Место в рейтинге | Название МФК | Процентная ставка, % годовых | Сумма, миллионов рублей | Срок в месяцах |

| 1 | Быстроденьги | 16-19% в рублях | от 1,5 до 150 | 6-36 |

| 2 | MoneyMan | 11-15% в рублях, 6-10% в долларах, 5-9% в евро | от 1,5 до 20 | 6-24 |

| 3 | Займер | 17-22% в рублях | от 1,5 | 6-36 |

| 4 | Zaymigo | 15-20% в рублях | от 1,5 до 5 | 6-24 |

| 5 | JoyMoney | 18-24% в рублях | от 1,5 | 3-24 |

При составлении рейтинга определяющее значение имела не процентная ставка по инвестициям, а уровень надёжности МФО. МФК «Быстроденьги» и «MoneyMan» по версии RAEX имеют высокий рейтинг надёжности (А++ и А+ соответственно).

Основания для предоставления инвестиционного налогового кредита

Понятие инвестиционного налогового кредита устанавливает статья 66 НК РФ.

Организации, имеющие основания, предусмотренные законом, получают возможность уменьшить налоговые платежи на определенную сумму, при этом в последующем поэтапно выплачивается кредит и начисленные проценты.

Другими словами, инвестиционный налоговый кредит представляет собой разновидность отсрочки налоговых платежей и является наиболее близким к гражданско-правовому налоговым институтом.

Порядок и условия предоставления инвестиционного налогового кредита регламентирует статья 67 НК РФ. Положения данной статьи предусматривают также и основания, которые позволяют организациями его получить.

В соответствии с пунктом 1 настоящей статьи получить инвестиционный налоговый кредит может организация, которая является плательщиком налогов и отвечает хотя бы одному из перечисленных требований:

1. Проводит научно-исследовательскую или опытно-конструкторскую деятельность либо технические переоборудует собственное производство, создавая при этом рабочие места для инвалидов, повышая энергетическую эффективность производства. А также если организация выполняет работы или предоставляет услуги, предусмотренные статьей 17 закона «Об охране окружающей среды», с целью снизить негативное воздействие на окружающую среду.

2. Организация проводит инновационную деятельность, создавая и внедряя новые или совершенствуя уже имеющиеся технологии, а также создает новые виды сырья и материалов.

3. Организация выполняет важный заказ, направленный на социально-экономическое развитие региона или предоставляет услуги, имеющие особую ценность для населения.

4. Организация выполняет государственный оборонный заказ.

5. Организация инвестирует в создание объектов наивысшего класса энергетической эффективности, включая многоквартирные дома. Или инвестирует в возобновляемые источники энергии, связанные с объектами, производящими тепловую или электрическую энергию, КПД которых превышает 57%. А также в случае инвестирования других объектов, высокая энергетическая эффективность которых соответствует перечню, утвержденному правительством РФ.

6. Организация внесена в реестр резидентов зоны территориального развития.

Все перечисленные основания должны подтверждаться документально организацией, которая заинтересована в выдаче кредита.

Особенности кредитования

Как и любого другого вида заимствования, инвестиционный кредит имеет свои определеннее особенности. К ним можно отнести:

- заключение договора происходит только на основании документов;

- этому этапу предшествует подача заявки на получение кредита;

- как правило, такой займ оформляется под залог имеющегося имущества, недвижимости или бизнеса.

Чтобы правильно заключить договор, соискателю необходимо предъявить следующие документы:

| Всю учредительную документацию | и документы, разрешающие ведение той или иной деятельности |

| Копии | паспортов руководителя юрлица и главного бухгалтера, а также приказа о назначении данного руководителя на эту должность |

| Свидетельство о государственной регистрации данного предприятия | бухгалтерская и финансовая отчётность |

| Документы | подтверждающие право владения на предмет залога |

Существующие виды

Стоит понимать, что инвестиционный займ — это специфический кредитный продукт, который можно поделить на несколько разновидностей. Это:

| Проектный | то есть, определённая сумма денежных средств выдаётся на реализацию конкретного проекта. Это может быть как абсолютно новый проект, так и ныне действующий, но с хорошим планом дальнейшей реализации |

| Экспансионный | инвестиции в уже работающий бизнес. То есть, существует некое предприятие, которое довольно успешно функционирует на рынке. Но, собственник бизнеса решил расширяться, он имеет для этого возможности (кроме финансовых), у него готов бизнес-план и другие документы. Ещё один вариант — открытие филиала в другой местности |

| Строительный | это вложения в строительство недвижимости, как жилой, так и коммерческой. Но, без разрешения на строительство, такая ссуда не будет иметь юридической силы |

Для предпринимателей

Предприниматели являются полноценными участниками экономической и хозяйственной деятельности. Но, выдавать им кредиты, тем более инвестиционные, никто не торопится. Поэтому заимствование для них имеет ряд некоторых нюансов.

Это:

| Предпринимателей всегда тщательнее проверяют | и нужно доказать не только своё стабильное финансовое положение, но и пройти проверку кредитора по техническим показателям |

| Как правило, их проверяют за годовой период | иногда и за 2 года, а юрлица — за квартальный или полугодовой |

| Доход ИП | должен быть настолько высок, чтобы им можно было погасить займ, и оставить средства на дальнейшее развитие |

| Предприниматель-новичок | практически не имеет шансов на получение такого кредита, так как не имеет результатов от своей деятельности |

Формы реализации

Инвестиционный займ, как и любые другие виды вложений, необходимо правильно реализовывать, для дальнейшего получения максимальной прибыли.

Предусмотрены следующие формы реализации:

| Срочное кредитование | то есть, у соискателя есть возможность получения определённой суммы денежных средств единовременно на определённый период. При таком способе реализации процентная ставка остаётся на фиксированном уровне на протяжении всего срока заимствования. Возвращать долг можно также единовременно в конце срока, или же аннуитетно, то есть равными частями через одинаковые промежутки времени. Долг необходимо внести вместе с процентами, прописанными в договоре |

| Открытая кредитная линия | то есть, заёмщик имеет некие расходы на реализацию какого-либо проекта. Эти средств он заимствует свободно, но в рамках конкретного срока и денежного лимита. То есть, нужно один раз подать заявку на определённую сумму займа на определённый срок, и дождаться её одобрения. А потом выбирать из этой суммы частями в течение того срока, который установлен в договоре |

Инвестирование в микрофинансовые организации

Поскольку МФО по своему принципу работы схожи с банками, то они также нуждаются в денежных средствах, которые, в свою очередь, необходимы для выдачи микрозаймов. Банки пополняют «свою казну» за счет вкладов клиентов, а вот у микрофинансовых организаций такой функции нет.

Но, несмотря на это, МФО научились получать деньги на кредитование от физических лиц за счет так называемых инвестиций. То есть ваши денежные средства будут использоваться организацией в определенный период времени, по истечению которого вы сможете вернуть свои вложения да еще и получите прибыль.

Отличие традиционных банковских депозитов от инвестирования в микрофинансовые организации заключается в размере процентной ставки. Если первые позволяют получить лишь около 7-8% годовых, то инвестиции в МФО принесут 20-30% доход.

Особенности вкладов в микрофинансовые организации

К сожалению, я вынужден огорчить многих людей, заинтересовавшихся в инвестировании в МФО, тем, что минимальная сумма инвестиций в любую из подобных организаций составляет 1,5 миллионов рублей. Это действительно не малые деньги, особенно если сравнивать с тем, что вклады в банках можно открывать даже имея на балансе всего тысячу рублей.

Следующий, немаловажный момент, заключается в том, что ваш доход с инвестиций в обязательном порядке будет облагаться подоходным налогом. Соответственно, при расчете прибыли с вложений вы обязательно должны учесть этот момент.

Ну и, конечно же, вам не стоит забывать, что ваши инвестиции не будут застрахованными, пока вы самостоятельно не оформите страховку. А это дополнительные затраты. В тоже время, при открытии банковского вклада клиент гарантированно получает государственное страхование.

Как инвестировать в МФО?

Если вы планируете вложить свои деньги в организации, выдающие микрозаймы, то, прежде всего, вам необходимо заполнить специальную форму, которые есть практически на всех официальных сайтах подобных компаний. Альтернативный вариант – обратится в офис той или иной МФО. Физическим лицам обязательно при себе иметь паспорт, а юридически – учредительный документ.

После подачи заявки сотрудники микрофинансовых компаний начнут её рассматривать. Обычно этот процесс занимает не более 2-3 дней, после чего, на указанные вами контактные данные, вам пришлют решение относительно одобрения или отказа в инвестировании.

Хочу обратить ваше внимание, что некоторые МФО принимают вложения не только в рублях, но и в долларах, евро, гривнах и других валютах.

Если микрофинансовая организация одобрила вашу заявку, то далее вы перейдете к следующему очень важному этапу – подписание договора. Здесь очень важно внимательно ознакомиться с содержанием договора, который вам предлагают подписать

По желанию вы можете обговорить с менеджерами возможность подкорректировать некоторых пункты в документе.

Особое внимание вам стоит уделять графам, где указана процентная ставка, срок инвестирования, способы получения процентов от инвестиций и возврата денежных средств по окончанию действия договора. Далее вам останется лишь внести определенную сумму денежных средств на специальный банковский счет, который будет указан в договоре

Далее вам останется лишь внести определенную сумму денежных средств на специальный банковский счет, который будет указан в договоре.

Принцип выплаты процентов от инвестиций в МФО?

Здесь все аналогично, как и при оформлении вкладов в финансово-кредитных организация (банках):

Проценты выплачиваются ежемесячно на счет, указанный инвестором. В конце срока действия договора возвращаются вложенные финансовые средства на тот же счет;

Проценты и вложенные деньги переводятся на счет инвестора в конце срока действия договора.

При желании этот момент вы можете также обсудить с менеджерами микрофинансовой организации и договориться о выплате процентов от инвестиций ежеквартально или в любой другой промежуток времени.

Достоинства и недостатки инвестирования в МФО

Для начала давайте я вам поведаю плюсы от вкладывания личных денежных средств в микрофинансовые организации:

- Высокие проценты, а значит и большая прибыль от инвестиций;

- Гибкие сроки оформления вкладов;

Возможность стать привилегированным клиентом организации и получать всевозможные «плюшки»;

Инвестирование в перспективное направление.

Основные минусы выглядят следующим образом:

- Большой шанс того, что МФО может в любой момент прекратить свое существование (бывает очень редко);

- Инвестиции не страхуются государством (в отличие от банковских вкладов);

Минимальная сумма, которую можно вложить в микрофинансовую организацию под проценты, составляет 1,5 миллионов рублей.

Безопасность инвестиций

Если речь идет о банковских реалиях, там безопасность размещения обеспечивается страхованием. Каждый вкладчик страхуется от потери средств на определенную сумму. Что касается МФО, здесь ситуация диаметрально противоположная. Вкладчиками лиц, размещающих денежные средства в малые финансовые фармации, не назовешь, потому как юридически таковыми именуют лиц, сотрудничающих с банками. В данном случае более подходит определение инвесторы.

Некоторые компании практикуют применение страхования на добровольной основе, что несколько снижает риски потери инвестиций в займы. То, что основной целью размещения средств в МФО является не сохранение, а их увеличение – не является секретом, а потому и отношение к рискам иное.

Порог инвестиции в полтора миллиона рублей призван не дать гражданам, обладающим малой квалификацией мешать работе отлаженного механизма. Тем людям, которые желают по-быстрому заработать «легких» денег, не очень рады в таком вопросе.

Для большей конкретики стоит рассмотреть определенные компании, предлагающие себя в качестве цели для инвестиций. Займы выдаются стабильно, база клиентов наработана годами. Компании следующие:

- АВТОКАПИТАЛ (МФК “МИР КАПИТАЛА”) является одним из самых надежных вариантов при выборе инвестиций в МФО. Компания занимается только залоговыми займами, а значит все выданные денежные средства заемщикам обеспечены в среднем в эквиваленте 1 к 2, то есть каждый рубль инвестора защищен 2-мя рублями залога. Благодаря высокой ставке по займам АВТОКАПИТАЛ предлагает выгодные условия для инвесторов без риска;

- МФО «Микрофинанс» является одним из предприятий, учредителем которых выступает банковская группа «ВТБ», годовая ставка размещения здесь приравнивается к семнадцати процентам;

- компания «Юнион Финанс» предлагает размещение инвестиций в займы под двадцать пять процентов годовых при капитализации до одного процента;

- такие же условия диктует «Центр займов», с несколько большей результирующей ставкой – двадцать шесть процентов годовых;

- МФО «Мани Фанни», «Максимум возможностей» и «Быстроденьги» размещают инвестиции под разные проценты, предлагая при этом бесплатное оформление полиса от надежной страховой компании.

Для сравнения уточним, что максимальный доход от инвестиций в займы, получаемый на сегодняшний день клиентами, давно работающими с банками, составляет не более пятнадцати процентов. При этом лица, находящиеся не на «главном» счету, могут рассчитывать на меньшие доходы – не более одиннадцати процентов годовых.

Полученная информация достаточно ясно раскрывает все возможности получения дохода такими методами. Человек может разместить инвестиции в займы, но получение доходов от данного мероприятия связано со значительными рисками, правда и прибыль относительно банковских контрактов гораздо выше.

Рейтинг средних ставок при инвестициях в МФО, июль 2020 г.

| Средняя максимальная ставка в банках (топ-10) | Средняя максимальная ставка в МФК (18 компаний) | Коэффициент превышения доходности МФК | |

|---|---|---|---|

| на 10 июля 2020 года | 4,80% | 16,34% | 3,4 раза |

| на 06 апреля 2020 года | 5,38% | 17,03% | 3,17 раза |

| на 13 января 2020 года | 6,01% | 17,37% | 2,89 раза |

| Изменение, с начала года | -1,21% | -1,03% | +0,51 раза |

Поэтому, несмотря на общее снижением доходности, продолжается переток инвесторов из банков в МФО.

!!! Напоминаем, что доходность инвестиций в МФО можно увеличить — за счет дополнительных бонусов для пользователей MfoGuru.com. Узнать о том, какой может быть ваша дополнительная выгода, можно, заполнив форму ниже или написав на почту: mfoguru@yandex.ru

Как считалась средняя максимальная ставка:

1. Ставка рассчитывается как среднеарифметическая по 19 МФО.

2. В каждом МФО учитывается максимальная ставка на базовую сумму инвестирования (1,5 млн рублей). Срок инвестирования, при котором ставка становится максимальной, может отличаться от компании к компании.

3. Для расчета берутся варианты инвестиций с ежемесячной выплатой % (по практике, их выбирает 95% инвесторов)

4. Данные берутся с официальных сайтов МФО. Различные бонусы и преференции (в том числе для читателей MfoGuru.com) не учитываются.

5. Ставки берутся до вычета налогов («грязными»).

Updated (01.10.2018)

Предупреждение!!! В середине сентября компания, описанная ниже, прекратила прием вкладов. Это произошло после выпуска сюжета на федеральном ТВ по подозрению компании в создании финансовой пирамиды. Когда я писал эту заметку, компания работала без проблем, выплачивая и проценты, и тело депозита, но, видимо, после публикации сюжета большая часть вкладчиков поспешила забрать свои вклады полностью, тем самым, поставив компанию на грань банкротства. Примите эту информацию к сведению. Если вы сделали вклад, то проценты по нему на данный момент выплачиваются, но «вытащить» полностью все тело вклада проблематично. Пополнение баланса временно прекращено и по заявлению службы поддержки неизвестно, когда оно возобновится.