Как рассчитать рыночную стоимость компании

Содержание:

- Этап 5. Показы и переговоры

- Признаки убыточного бизнеса

- Сравнительный метод

- Какие цели преследуются оценкой бизнеса – 5 главных целей

- Ошибка 6. Переоценка краткосрочного роста

- Расчет стоимости бизнес-процесса

- Неудовлетворенные потребности рынка

- Рассмотрение компании с позиции имущественного комплекса

- Для чего финансистам и экономистам разбираться в оценке стоимости компании

- Метод 3. Определение рыночной стоимости

- Стоимость адреса для регистрации ООО

- В чем заключается суть способа продаж?

- Важные нюансы

- Метод 0. SWOT-анализ

- Оценка стоимости на прогнозный период

- Оценка ставки дисконтирования

- Вывод

- Заключение

Этап 5. Показы и переговоры

После того, как ненужные покупатели были отсеяны, необходимо назначать показ и проводить переговоры. До начала показов необходимо обязательно оповестить персонал о том, что бизнес продается и правильно их к этому подготовить.

При подготовке встречи необходимо договориться с потенциальным покупателем о том, что он хочет посмотреть, в какой последовательности и где потом продолжаться переговоры. Это необходимо, чтобы лишний раз не раздражать персонал. Во время переговоров не стоит раскрывать все секретные ингредиенты бизнеса и расхваливать кого-то из персонала, так как на просмотр могут прийти конкуренты и просто украсть все конкурентные преимущества.

Если потенциальный покупатель хочет убедиться, что прибыль бизнеса такая, как была заявлена, то ему можно предложить тестовый период. Но он обязательно должен быть после заключения соответствующего договора с конкретными измеримыми показателями бизнеса и с обеспечительным платежом.

Во время переговоров не стоит рассказывать от том, о чем вас не спрашивали так как это может породить еще несколько вопросов, ответы на которые могут снизить стоимость бизнеса.

Обычно в результате переговоров всплывают какие-то проблемы и стоимость бизнеса справедливо снижается на 7-15 процентов, обычно у продавца нет ни времени, ни сил решать эти проблемы, и он соглашается продать бизнес со скидкой.

В среднем этот этап занимает 10 часов

Признаки убыточного бизнеса

Если бизнес прошел проверку, но остались подозрения в его

нерентабельности, следует обратить внимание на следующие моменты:

- Владелец кормит отговорками и завтраками, но не спешит отдавать документы и отчётность;

- Не передает документы и данные о компании, но требует залог, играя на эмоциях, дефицитности, ограничении во времени. Не ведитесь, это мошенник. После внесения залога не увидите больше ни владельца, ни денег.

- Документы расходятся с данными из государственных ресурсов, значит, вас пытаются обмануть, лучше не связываться с такими людьми.

- Вам передали документы, но не дают проверить оборудование, инвентарь и контракты сотрудников, заверяя, что все в порядке и это лишнее.

Любые уловки, отговорки и попытки уйти от вопроса – это повод усомниться в честности владельца и рентабельности бизнеса, поэтому будьте внимательны к каждой детали. Лучше читать договоры и контракты вместе с юристом и бухгалтером. Мошенники очень умны и прозорливы, поэтому без помощи специалистов легко оказаться обманутым.

Сравнительный метод

Самым правильным и справедливым представляется подход, основанный на сравнении сделок с сопоставимыми объектами. Однако в российских условиях применение такого подхода сильно затруднено по причине отсутствия в открытом доступе данных по сделкам. Я его применяю, когда нахожу в своей базе или у коллег достаточное количество объектов-аналогов.

Чаще всего приходится применять один из методов, основанных на доходном подходе (капитализация текущего дохода или дисконтирование будущих денежных потоков), подкрепляя полученный результат неформальными методами из собственной или зарубежной практики.

Какие цели преследуются оценкой бизнеса – 5 главных целей

Итак, рассмотрим основные задачи, которые решаются в ходе процедуры оценки бизнеса.

Цель 1. Повышение эффективности управления предприятием

Эффективное и грамотное управление предприятием – непременное условие успеха. Финансовый статус компании характеризуется показателями стабильности, доходности и устойчивости.

Такая оценка нужна в основном для внутреннего использования. В ходе процедуры выявляются избыточные активы, замедляющие производство, и недооцененные отрасли, способные принести прибыль в будущем. Понятно, что от первых надо избавляться, вторые – развивать.

Цель 2. Купля-продажа акций на фондовом рынке

Руководство компании решает продать свои акции на фондовом рынке. Чтобы принять экономически целесообразное решение, нужно оценить собственность и корректно рассчитать долю, которая вкладывается в ценные бумаги.

Продажа акций – основной способ реализации бизнеса. Продать компанию можно целиком и по частям. Очевидно, что стоимость контрольного пакета всегда будет выше, чем цена отдельных долей.

При этом оценка важна как для владельцев акций, так и для покупателей. Желательно также, чтобы оценщик не просто назвал рыночную цену пакета, но и проанализировал перспективы развития бизнеса в целом.

Полезная ссылка по теме — статья «Оценка акций»

Цель 3. Принятие инвестиционного решения

Такую оценку проводят по заказу конкретного инвестора, желающего вложить свои средства в действующее предприятие. Инвестиционная стоимость – это потенциальная способность вложенных средств приносить доход.

Оценщик выясняет максимально объективную рыночную стоимость проекта с точки зрения инвестиционной перспективы. Учитываются, например, перспективы развития отрасли в конкретном регионе, направления финансовых потоков в эту сферу, общая экономическая ситуация в стране.

Больше информации – в статье «Оценка инвестиционных проектов».

Цель 4. Реструктуризация предприятия

Главная цель собственника, заказывающего оценку при реструктуризации компании, подобрать наиболее оптимальный подход к процессам изменения структуры компании.

Реструктуризация обычно проводится с целью повышения эффективности бизнеса. Есть несколько видов реструктуризации – слияние, присоединение, выделение самостоятельных элементов. Оценка помогает провести эти процедуры с минимальными финансовыми затратами.

В процессе реструктуризации часто требуется провести оценку оборудования, текущих активов и пассивов компании, полную оценку имущества.

Цель 5. Разработка плана развития предприятия

Разработка стратегии развития невозможна без оценки текущего статуса компании. Зная реальную стоимость активов, уровень доходности и текущий баланс, вы будете опираться на объективные сведения при составлении бизнес-плана.

В таблице цели оценки и особенности представлены в наглядном виде:

| № | Цели оценки | Особенности |

| 1 | Повышение эффективности управления | Результаты применяются для внутреннего использования |

| 2 | Купля-продажа акций | Оценка важна как для продавцов, так и для покупателей |

| 3 | Принятие инвестиционного решения | Объект оценивается с точки зрения инвестиционной привлекательности |

| 4 | Реструктуризация бизнеса | Оценка позволяет изменить структуру с учётом максимальной эффективности |

| 5 | Разработка плана развития | Оценка позволяет составить грамотный бизнес-план |

О том, как оценить нематериальные активы предприятия, читайте соответствующую статью.

Ошибка 6. Переоценка краткосрочного роста

Бывает так, что бизнес приносящий стабильный доход в течение долгого времени, внезапно показывает значительный рост, удваивая доходы предпринимателя. Но опытный покупатель, скорее всего, отнесется к этим данным с недоверием, ведь для инвестора важнее стабильность.

Такой рост может быть вызван усилением рекламной активности в ущерб прибыли или какими-то внешними обстоятельствами. В лучшем случае покупатель не примет в расчет резкий рост в последние месяцы и оценит рентабельность бизнеса по среднему значению за тот период, когда бизнес показывал свой обычный доход, а в худшем — заподозрит манипуляции и откажется от сделки.

Если вы уверены, что наблюдаемый в последнее время рост бизнеса носит стабильный характер и будет продолжаться в будущем, то, как и в случае с оценкой будущих доходов, лучше не продавать, а накопить историю доходов, которая приведет к большей оценке бизнеса.

Расчет стоимости бизнес-процесса

Теперь для каждой операции в бизнес-процессе известен норматив времени, коэффициент использования операции в процессе, исполнитель и стоимость единицы рабочего времени исполнителя. Пришло время посчитать стоимость операции, что делается простым умножением стоимости единицы рабочего времени сотрудника, с учетом стоимости рабочего места, на длительность выполнения операции. Результат расчета показывает, во что обходится компании выполнение операций в анализируемом бизнес-процессе, и размещается в столбце «Стоимость одной операции».

Используя коэффициент использования операции в бизнес-процессе, можно рассчитать, сколько стоит данная операция для единичного исполнения бизнес-процесса. А если умножить стоимость единичного выполнения операции на количество исполненных бизнес-процессов за месяц, то в столбце «Общая стоимость операций за месяц» можно увидеть, сколько стоит данная операция. При этом суммирование стоимости всех операций показывает, во сколько обходится компании весь бизнес-процесс. И хотя расчет обладает достаточно большой погрешностью, полученные данные могут показать неожиданное превышение стоимости отдельных операций.

Неудовлетворенные потребности рынка

Рассмотрим схему поиска рыночных возможностей, представленную на рисунке:

Как видно из рисунка, поиск рыночных возможностей следует начинать с выявления неудовлетворенных потребностей рынка, и это, на мой взгляд, достаточно логично. Ведь если покупатель/клиент доволен тем, что у него есть, то предложение таких же товаров или услуг не будет иметь успеха. Даже снижение цен по сравнению с конкурентами может не дать ожидаемого результата. Поэтому выявление неудовлетворенных потребностей – это обязательный шаг на пути достижения цели. Анализ можно производить по схеме «сформулированная гипотеза – полевая проверка гипотезы».

Откуда взять гипотезы?

Всего несколько примеров:

- прежний опыт деятельности ваш, ваших топ-менеджеров;

- предложения персонала компании, ваших партнеров, участвующих в проекте;

- опыт партнеров и контрагентов (поставщики, постоянные покупатели);

- действия конкурентов.

Чем больше гипотез удастся «нагенерить», тем лучше. Формы получения этих гипотез могут быть разнообразными: интервью, «мозговой штурм», конкурсы, анкетирование и другие. Что подойдет наилучшим образом именно в той или иной конкретной ситуации, зависит от целого ряда факторов. Даже самые «бредовые» мысли и идеи на этом этапе нужно зафиксировать.

После того как гипотезы получены, значительная часть из них будет выбракована из-за несоответствия целям и вашему потенциалу. Остальные нужно будет проверить тем или иным способом, в зависимости от их специфики. Например, гипотезы, сформулированные на основе действий конкурентов, можно проверить за счет исследования продукции конкурентов, наблюдений в местах торговли, при опросе покупателей, конкурентов и т.д.

Рассмотрение компании с позиции имущественного комплекса

Можно воспользоваться затратным подходом при оценке предпринимательской деятельности. В этом случае организация будет рассматриваться с позиции имущественного комплекса, который необходим для осуществления какой-либо деятельности предпринимательского характера.

В состав предприятия будут входить абсолютно все разновидности имущества, которые предназначены для получения прибыли. Речь идет о земельных участках, зданиях, сооружениях, оборудовании, товарах, долгах и прочем. С помощью такого метода можно ответить на вопрос «как оценить эффективность бизнеса».

Суть подобного метода кроется в том, что в первую очередь происходит оценка всех активов компании. После этого из той суммы денег, которая была получена, надо вычесть текущую стоимость тех обязательств, которые характерны для компании. В итоге будет получен параметр, в полной мере демонстрирующий ту стоимость, которая характеризует собственный капитал оцениваемой компании. Для расчетов стоит воспользоваться данными баланса предприятия на момент оценки.

Основным достоинством подобного метода считается использование достоверных фактических данных о том состоянии, которое характерно для имущественного комплекса предприятия. Среди недостатков можно выделить тот фактор, что не производится учет будущих возможностей предприятия в получении прибыли. Ко всему прочему, некоторые способы обладают высокой сложностью и трудоемкостью в своем использовании.

Однако вне зависимости от всех этих недостатков затратный метод оценки компании является наиболее актуальным в условиях переходной экономики. Особенно если сравнивать его с доходным и сравнительным способами.

Для чего финансистам и экономистам разбираться в оценке стоимости компании

Конечно, есть специализированные организации, которые на профессиональной основе оказывают соответствующие услуги, имеют соответствующую подготовку и опыт. И если речь идет о кредите, то ни о какой внутренней оценке не может быть и речи — в такой ситуации есть жесткие требования как к самой оценке, так и к оценщику. Такую оценку могут проводить только оценщики, состоящие в саморегулируемой организации оценщиков (СРО), и застрахованные от возможных ошибок в одной из страховых компаний. Они должны иметь соответствующее специальное образование, проходить повышение квалификации.

Более того, кредитная организация может работать только с аккредитованными специалистами, т. е. теми, кто прошел отбор на профессионализм и соответствие требованиям банка.

Но такая оценка нужна не всегда. Зачастую оценка бизнеса необходима для решения внутренних задач компании. В этом случае вполне достаточно и усилий финансистов, экономистов организации.

Такой подход имеет пять несомненных преимуществ:

1. Нет дополнительных (зачастую существенных) расходов на услуги оценщика.

2. Оценка, проведенная собственными работниками, пусть и не имеющими соответствующего опыта, может быть даже точнее, чем оценка профессионала, за счет того, что финансисты, экономисты знают внутреннюю финансовую подоплеку деятельности, обладают важными знаниями о специфике деятельности, достоинствах и недостатках активов компании.

3. Внутренняя оценка может быть более гибкой, так как не слеживается нормативными регламентами. Это не означает, что ее можно делать, «как бог на душу положит», но в тоже время и столь жестких границ, которые вводят государственные нормативы и банковские требования, тоже нет. Можно более качественно учесть специфические и нехарактерные операции, с большей степень точности учесть существенные моменты деятельности.

4. Внутренняя оценка может проводиться в удобные для компании сроки, с нужной частотой, оперативно, в то время как оценщик не всегда может выполнить работу в нужное время и в нужные сроки. Привлекать специалистов компании для решения этой задачи гораздо удобнее.

5. Внутренняя оценка бизнеса может представлять собой одну из методик анализа финансово-экономического состояния предприятия.

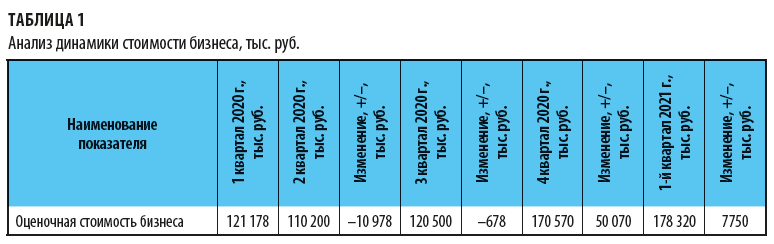

Основной вид деятельности девелоперской компании — реконструкция объектов недвижимости. В дальнейшем компания перепродает эти объекты или сдаетих в аренду.

Учетная стоимость реконструированных объектов и близко не отражает рыночную стоимость восстановленной и модернизированной недвижимости.

При этом реконструкция и продажа активов занимает достаточно длительное время, поэтому финансовый результат от приобретения актива и его реконструкции, составляющий существенные величины, отразится в учете лишь в отдаленных периодах, в момент продажи. А если речь идет о сдаче приобретенной недвижимости в аренду, то финансовый результат будет формироваться вообще в виде многолетних сравнительно небольших (в сравнении со стоимостью покупки и реконструкции) арендных доходов.

Это экономически обоснованно, но такой традиционный подход не позволяет оперативно оценивать результат от деятельности по поиску и приобретению потенциально привлекательных объектов недвижимости.

Чтобы оценить эффективность финансово-хозяйственной деятельности, компании применяет не только общеизвестные методики, но и систематически сопоставляет оценочные данные стоимости бизнеса по периодам (табл. 1).

Конечно, изменение стоимости бизнеса не всегда отражает заслуги или недостатки работы самой компании, а может зависеть от внешних экономических факторов.

В нашем случае стоимость бизнеса во 2 квартале 2020 г. уменьшилась на 10 978 тыс. руб. из-за ситуации с коронавирусом. Взлет стоимости в 4 квартале 2020 г. на 50 070 тыс. руб. также во многом связан с восстановительными процессами в экономике, инфляционными и иными факторами.

Но несмотря на это, можно смело говорить о том, что вложения предприятия в объекты недвижимости не были ошибкой. Приобретенные и реконструированные объекты сами по себе значительно вырастают в стоимости, дополнительный рост стоимости дабт происходящие в стране экономические процессы.

Метод 3. Определение рыночной стоимости

Суть метода – в анализе аналогичных предложений. Таким образом, Вы сможете выявить рыночную стоимость компании. Этот способ прост, однако он требует значительных временных затрат и не всегда является объективным. Он подразумевает тщательный мониторинг интернета на предмет объявлений о продаже готового бизнеса.

Теоретически, Вам не должно быть важно, кто размещает объявления – собственники или брокеры. Ваша задача – отобрать как можно большее количество объявлений о продаже бизнеса, максимально сравнимого с Вашим

При этом приоритетны будут объявления, размещенные в течение последних 6-ти месяцев.

Использовать только данный метод не рекомендуется, поскольку он в определенной степени необъективен: ведь Вы не можете знать, по какой реальной стоимости были проданы все эти компании из объявлений. Однако информация, которую можно почерпнуть с досок объявлений, будет лишней также не будет.

Стоимость адреса для регистрации ООО

Вы можете бесплатно зарегистрировать ООО по адресу прописки руководителя или одного из

учредителей. Можно зарегистрироваться по адресу недвижимости, внесенный в уставный капитал

или в арендуемом помещении, но с согласия собственника.

Если ни один вариант вам не подходит, можно купить юридический адрес. Цену следует уточнять у

соответствующих компаний.

Имейте в виду, что регистрация ООО не по адресу расположения постоянно действующего

исполнительного органа противоречит законодательству и очень рискованна. ФНС, после выездной

проверки, может обратиться в суд с требованием о ликвидации ООО или о признании у общества

филиалов и структурных подразделений.

В чем заключается суть способа продаж?

Как оценить стоимость бизнеса для продажи? Для оценки своего собственного предприятия можно также воспользоваться методом продаж, который основан на учете стоимости приобретения компании-аналога или ее контрольного пакета ценных бумаг.

Основной отличительной характеристикой, которой обладает метод продаж, по сравнению с вышеописанным способом оценки, является тип исходных ценовых данных. Другими словами, в методе продаж используется такой параметр, как стоимость контрольного пакета ценных бумаг, а не цена только одной акции. Соответственно, с помощью такого способа можно ответить на вопрос «как оценить бизнес при продаже».

Важные нюансы

Для покупателя бизнеса есть риск в возникновении долгов, которые не проходили через бухгалтерию предприятия. Поэтому до заключения договора продавец дает гарантийное обязательство об отсутствии обременений и долговых обязательств. Оно должно быть подписано всеми учредителями и генеральным директором.

На всех этапах заключения сделки стороны соблюдают полную конфиденциальность. Даже малейший слух о продаже способен нанести ощутимый финансовый или репутационный ущерб предприятию.

Покупатель и продавец предусматривают срок в 1-2 месяца на передачу дел. В этот период бывший собственник помогает новому владельцу разобраться в тонкостях ведения дел на конкретном предприятии. Практика показывает, что этого времени достаточно.

Метод 0. SWOT-анализ

Сам анализ применим ко многим областям нашей жизни. Суть его сводится к выявлению отрицательных и положительных сторон того или иного явления по четырем направлениям: Strengths (сильные стороны), Weaknesses (слабые стороны), Opportunities (возможности) и Threats (угрозы).

В процессе анализа Вы должны прежде всего представлять точку зрения покупателя. Если Вам кажется, что некий параметр бизнеса является его преимуществом, а некий фактор окружающей действительности незначим, это еще не говорит о том, что дела действительно обстоят именно так. Потому что если параметр является для покупателя недостатком, то Вы должны занести его в графу «Слабые стороны»; если фактор действительности имеет для покупателя сильное негативное значение, Вы должны занести его в «Риски». Как это ни банально, но покупатель всегда прав. Только получив объективное представление о собственном бизнесе, возможен переход к его оценке.

- Оборот компании равнялся примерно 2 000 000 рублей в месяц.

- Чистая прибыль за вычетом всех затрат, включая налоги, составляла 500 000 рублей в месяц.

- Бизнес был абсолютно автоматизирован.

- Строго велась вся отчетность, в полном порядке были все документы, в идеальном состоянии находился бухгалтерский учет.

- Для деятельности магазина был создан, раскручен и зарегистрирован собственный бренд видеорегистраторов, ставший достаточно популярным. Его не продавала больше ни одна компания, а значит у магазина просто не было конкурентов.

- Ежедневно в магазин поступало в среднем 12 заказов. При этом маржинальность каждой модели регистратора составляла 3 500 рублей, в процентах – 100%. Это – очень высокий уровень для данного сегмента рынка.

- Товар обладал сертификатом качества и соответствовал всем техническим требованиям к данному оборудованию.

- Бизнес работал на основе отдельного юридического лица, и все его сотрудники были официально устроены.

- Поставщик находился в России и являлся непосредственным производителем, работа велась без каких-либо посредников

Все системы и методы оценки выдавали примерно одну стоимость: 6 500 000 рублей. При этом оказалось, что по такой цене мой бизнес никому не интересен. Дело оказалось в том, что при SWOT-анализе не были учтены две Важные детали:

- В то время Государственная Дума рассматривала законопроект о запрете использования видеорегистраторов в России. Проект в итоге так и не был принят, но тогда шли очень бурные обсуждения, которые отталкивали ряд покупателей от сферы продажи видеорегистраторов.

- В магазине продавалась только одна модель. Она была популярна, нравилась покупателям, на нее был хороший спрос, но отсутствие ассортимента также отпугивало покупателей.

Тот факт, что магазин продает только одну модель, расценивался как преимущество бизнеса: ведь намного проще вести дела, когда в бизнесе лишь одна товарная позиция, а не тысячи. Не было учтено, что покупатель может видеть это совсем иначе.

В таких обстоятельствах владельцу бизнеса пришлось пойти на значительную уступку в цене.

Оценка стоимости на прогнозный период

Для прогноза денежных потоков используется следующая модель баланса и отчета о прибылях и убытках (таблица 1). Модель представляет собой способ агрегирования баланса и отчета о прибылях и убытках, при котором анализируются только статьи, необходимые для оценки стоимости по модели экспресс-оценки.

На одном из первых шагов проведения оценки на практике нужно из имеющейся консолидированной отчетности компании построить агрегированный баланс и отчет о прибылях и убытках по приведенной форме.

| Статья | Обозначение | Расшифровка |

| Актив | ||

| Внеоборотные активы (чистые) | FA | Fixed Assets |

| Оборотные активы | CA | Current Assets |

| Пассив | ||

| Собственный капитал и резервы | EB | Equity (Book) |

| Доля меньшинства | MI | Minority Interest |

| Долгосрочные обязательства | LL | Long term Liabilities |

| Долгосрочные кредиты и займы | LD | Log term Debt |

| Краткосрочные обязательства | SL | Short term Liabilities |

| Текущие обязательства по долгосрочным кредитам и займам | CLD | Current Log term Debt |

| Краткосрочные кредиты и займы | SD | Short term Debt |

| Отчет о прибылях и убытках | ||

| Выручка | R | Revenue |

| Проценты к получению | Int. Income | Interest Income |

| Проценты к уплате | Int. Paid | Interest Paid |

| Прибыль до налогов | EBT | Earnings Before Taxes |

| Налог на прибыль | Tax |

Рассмотрим период i деятельности компании, i = 1, 2, …. По определению FCFF как операционного денежного потока, без учета заемного финансирования, после налогов:

FCFFi= NOPLATi – ΔWCi – Ii,

где ΔWC (Working Capital) — увеличение оборотного капитала, I — чистые капитальные затраты. В целях упрощения при построении модели примем, что:

NOPLATi = EBITi (1–t),

Тогда, в соответствии с моделью баланса и отчета о прибылях и убытках:

EBITi = EBTi + IEi,

IEi = Int. Paidi – Int. Incomei,

где EBIT (Earnings Before Interest and Taxes) — прибыль до выплаты процентов по обязательствам и налогов, IE (Interest Expense) — нетто проценты, t — фактическая ставка налога на прибыль. По определению оборотного капитала:

WCi = CAi – APi.

Введем AP (Accounts Payable) — кредиторская задолженность и прочие краткосрочные обязательства — следующим образом:

APi = SLi – CLDi – SDi.

Тогда:

ΔWCi = CAi – CAi-1 – (APi – APi-1).

Отсюда следует:

FCFFi = EBITi(1–t) – (CAi – CAi-1)+ (APi – APi-1) – Ii.

Обозначим длительность i-го года в днях как Ti. Введем следующие коэффициенты, составляющие основу модели:

,

,

где EBITM (EBIT Margin) — рентабельность по EBIT или операционная рентабельность, CAT (Current Assets Turnover) — оборачиваемость оборотных активов (дни), APT (Accounts Payable Turnover) — оборачиваемость кредиторской задолженности (дни). Тогда:

.

.

Нужно отметить, что последние два слагаемых — это денежный поток, обусловленный необходимостью вложений в оборотные средства.

Выведенное соотношение для FCFFi верно для любого периода i=1, 2, … . Применим теперь его для вывода стоимости, создаваемой в прогнозном периоде.

. (2)

. (2)

Данную формулу можно так же представить в следующем виде:

. (3)

. (3)

Обозначим множество {Ri}i=1…Nкак вектор , аналогично построим вектора . Согласно формуле (2), на прогнозном периоде FCFF определяется следующими факторами стоимости: векторами . Переменные t, APT, CAT, и Ti являются фиксированными и поэтому не входят в число факторов.

Каждый фактор стоимости в прогнозном периоде может прогнозироваться отдельно. Способ прогноза факторов на прогнозный период не фиксируется в модели и может выбираться для каждого фактора свой.

Для прогнозирования факторов на прогнозный период на практике используются самые разнообразные подходы . Перечислим основные:

| Фактор |

Метод прогноза |

| Ri |

План продаж (бюджет) Исторический тренд, скорректированный на коэффициент роста отрасли и инфляцию Прогноз доли рынка и темпа роста отрасли, скорректированный на инфляцию |

|

EBITMi |

EBITMi= EBITM, скорректированная на эффект экономии от масштаба Линейный тренд |

|

CATi |

CATi= CAT Линейный тренд |

|

APTi |

APTi= APT Линейный тренд |

|

Ii |

I = const План капитальных вложений Модель, позволяющая рассчитать I на основе R и инфляции План закрытия узких мест в производственных мощностях |

Для прогнозирования векторов прогноз на основе линейных трендов является более предпочтительным по сравнению с использованием константы, равной значению показателя за последний отчетный период .

Оценка ставки дисконтирования

Для оценки ставки дисконтирования применим формулу WACC. Для оценки стоимости собственного капитала — формулу bottom-up β. В качестве структуры капитала будем использовать текущие значения E, MI и D.

В связи с малостью значения MI по сравнению с E (1%) и, как следствием, нецелесообразностью его более детальной оценки, для расчетов будет использована балансовая стоимость MI. По этой же причине используем в качестве стоимости капитала MI стоимость E.

.

.

Так как E сама является предметом оценки, то при расчетах в Excel применим итерационную процедуру.

| Параметр | Величина | Источник |

| Исходные данные | ||

| Rf |

5.91% |

Облигации Россия 2030 (USD) — самые долгосрочные облигации России в USD, эффективная доходность на 01.02.2007 (http://www.cbonds.info/ru/rus/quotes/) |

| bU |

0.88 |

US — Precious Metals (http://www.stern.nyu.edu/~adamodar/pc/datasets/totalbeta.xls) |

| Rm — Rf |

5.06% |

US 1975-2005, Long Term (http://www.stern.nyu.edu/~adamodar/pc/datasets/histretSP.xls) |

| rd |

6.17% |

Выпуск 2009 (USD) — самые долгосрочные облигации в USD, эффективная доходность на 01.02.2007 (http://www.cbonds.info/ru/rus/quotes/) |

| Результаты | ||

| bL |

0.91 |

|

| re |

10.49% |

|

| E + MI |

31 329 |

|

| D |

992 |

|

| WACC |

10.3% |

Вывод

Решение о покупки бизнеса следует принимать, исходя из оценки и комплексной проверки по всем государственным инстанциям. Требуйте документы, договоры и контракты, чтобы удостовериться в чистоте ведения дел. Если предприниматель отказывается представить необходимую отчётность, увиливает от ответов и просит внести залог – это мошенник. Будьте внимательны и благоразумны, пользуйтесь помощью юристов и бухгалтеров. Помимо готового бизнеса рассмотрите вариант покупки франшизы. Перед заключением сделки взвесьте все плюсы и минусы, не доверяйте никому на слово, перепроверяйте и критически относитесь к полученной информации.

Заключение

Продажа бизнеса – дело тонкое и щекотливое. Малейшее отступление от процедуры или ошибка в документах приводят к финансовым потерям и признанию сделки недействительной. Чтобы гарантированно защитить свои интересы, продавец должен подготовить предприятие к продаже, провести аудит, независимую оценку, собрать необходимые документы и найти надежного покупателя.

Сделки по продаже бизнеса занимают несколько месяцев, поэтому подготовиться к процедуре лучше заранее. Гарантией безопасности для сторон станут проверенные профильные юридические компании, которые грамотно презентуют бизнес, подберут инвестора, подготовят документы и защитят обе стороны сделки от недобросовестных действий.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.