Как рассчитать стоимость патента для ип на 2021 год?

Содержание:

- Методика оформления патента для ИП на 2021 год

- Условия патента в Алтайском крае в 2021 году

- Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

- Когда ИП утрачивает право на один патент или несколько

- Работа по нескольким режимам

- Что такое патент ИП

- Как оформить патент

- Кратко об особенностях:

- Условия применения патентной системы для ИП

- Как перейти на патентную систему

Методика оформления патента для ИП на 2021 год

Для начала необходимо убедиться в подтвержденном статусе предпринимателя, после чего следует совершить ряд необходимых действий. Последовательность получения достаточно проста. Во-первых, необходимо определиться со сроками начала деятельности. Не позднее, чем за десять дней нужно уведомить налоговый орган в предпринимаемых действиях. Проще всего данную процедуру оформить в одном из многофункциональных центров (МФЦ). Во-вторых, стоит подготовиться к процедуре, ознакомившись с регламентом необходимых документов и скачав образец заявления на сайте центра.

Что делать далее? Процедура проста:

- заявление передается в налоговую службу вместе с идентификационным документом – паспортом;

- в ответ соискатель получает расписку о принятии заявления;

- документация для получения статуса ИП (если их нет) можно предоставить вместе.

Не позднее пяти дней налоговая служба выдает патент. Для этого лично соискателю необходимо явиться в орган, предъявить полученную расписку, паспорт. Вместе с патентом выдается квитанция, которую необходимо оплатить, чтобы все вступило в силу. Если ИП не осуществляет оплату, налоговая служба может привлечь соискателя к штрафам.

Как видно из вышеперечисленного, документы, необходимые для получения патента для ИП на 2021 год – это непосредственно паспорт соискателя и заявление. Бланк можно получить в налоговой инспекции, скачать с официального портала ФНС или МФЦ. Главным образом стоит сосредоточиться на предоставляемых сведениях.

На нескольких страницах предлагаемого заявления необходимо выдать исчерпывающую информацию о ИП и осуществляемой им деятельности:

- код налогового органа (выясняется непосредственно в инспекции);

- код деятельности (идентификация по категориям выясняется в налоговом органе);

- почтовый индекс и код муниципального образования;

- информация о регистрации ИП;

- место деятельности;

- состав сотрудников.

Можно поискать уже заполненные варианты образцов на различные виды деятельности. Таким образом, будет меньше шансов допустить ошибку при заполнении.

Далее следует предварительно рассчитать стоимость патента для ИП на 2021 год. Для этого можно воспользоваться специализированным калькулятором, либо произвести расчеты вручную. Стоит учитывать, что нет единого варианта для любого вида деятельности, на окончательную сумму влияет ряд факторов. Так учитывается потенциальный доход будущего предприятия, но не тот, что получает ИП.

Для конкретных цифр берется средний показатель по деятельности в регионе. Максимальная сумма получаемого дохода установлена в пределах одного миллиона рублей. Опять же данная сумма не является основополагающей исключительно для всех регионов. Где-то предел может быть увеличен в несколько раз.

Срок действия патента также влияет на его стоимость. Если деятельность предполагает ведение в течение срока меньшего, чем календарный год, то расчет производится исходя из количества полных месяцев. Списки сотрудников непосредственным образом влияют на окончательную стоимость

Принимая во внимание все вышеизложенное, лучше воспользоваться специализированными средствами непосредственно на сайте налоговой службы региона. Там, указав все параметры, соискатель получает окончательную сумму, необходимую к уплате

Выплата осуществляется любым удобным клиенту способом:

- банковская транзакция;

- посредством сайта ФНС;

- через портал государственных услуг.

Если гражданин, собирающийся заниматься деятельностью в сфере малого бизнеса, оформил все в соответствии с нормами, указанными в налоговом законодательстве, вовремя оплатил необходимые суммы для патента – получить сам патент можно в срок, не превышающий пяти дней.

Инспектор налоговой службы, принимающий пакет сопроводительных документов в течение этого срока проверяет всю информацию и выдает необходимое разрешение, либо отказывает по некоторым причинам, которые будут рассмотрены несколько ниже в данной статье. Действие патента начинается непосредственно с даты выдачи и в течение всего срока предполагаемой деятельности.

Условия патента в Алтайском крае в 2021 году

Депутаты Алтайского краевого законодательного собрания 27 ноября 2020 года одобрили два закона, которые меняют условия применения патентной системы в регионе.

Что изменилось?

Предприниматели на патенте смогут платить меньше налогов, если работают в населенных пунктах, которые не относятся к административным центрам районов, или если там проживает менее 500 человек.

Это стало возможным благодаря пересмотру дифференциации групп муниципальных образований по размеру потенциально возможного годового дохода. Теперь все населенные пункты края поделили на 6 групп (ранее их было 4).

- Барнаул.

- Бийск, Рубцовск, Новоалтайск, Заринск, Белокуриха.

- Города Алейск, Славгород, Яровое. Административные центры: г. Камень-на-Оби, с. Алтайское, р.п. Благовещенка, с. Волчиха, с. Завьялово, г. Змеиногорск, с. Зональное, г. Горняк, с. Кулунда, с. Мамонтово, с. Михайловское, с. Павловск, с. Поспелиха, с. Ребриха, с. Родино, с. Топчиха, с. Троицкое, р.п. Тальменка, с. Шипуново.

- Остальные административные центры сельских и национальных районов, которые не указаны в 3-ей группе.

- Населенные пункты, которые не вошли в 3-ю и 4-ю группы, но в них проживает больше 500 человек.

- Населенные пункты края, где проживает менее 500 человек.

Группа муниципального образования влияет на размер потенциально возможного годового дохода, исходя из которого рассчитывается сумма налога.

Рассмотрим на примере стоимости патента на оказание парикмахерских и косметических услуг:

| Группа муниципальных образований | Размер потенциально возможного годового дохода |

| 1 | 305 тысяч рублей |

| 2 | 259 тысяч рублей |

| 3 | 244 тысячи рублей |

| 4 | 214 тысяч рублей |

| 5 | 183 тысяч рублей |

| 6 | 101 тысяч рублей |

Таким образом, предприниматель из поселка с населением менее 500 человек заплатит за патент на 70% меньше, чем владелец аналогичного бизнеса в г. Барнаул.

Важно! Дифференциация распространяется не на все виды деятельности. Например, при оказании услуг по перевозке грузов или пассажиров стоимость патента одинакова для всех групп

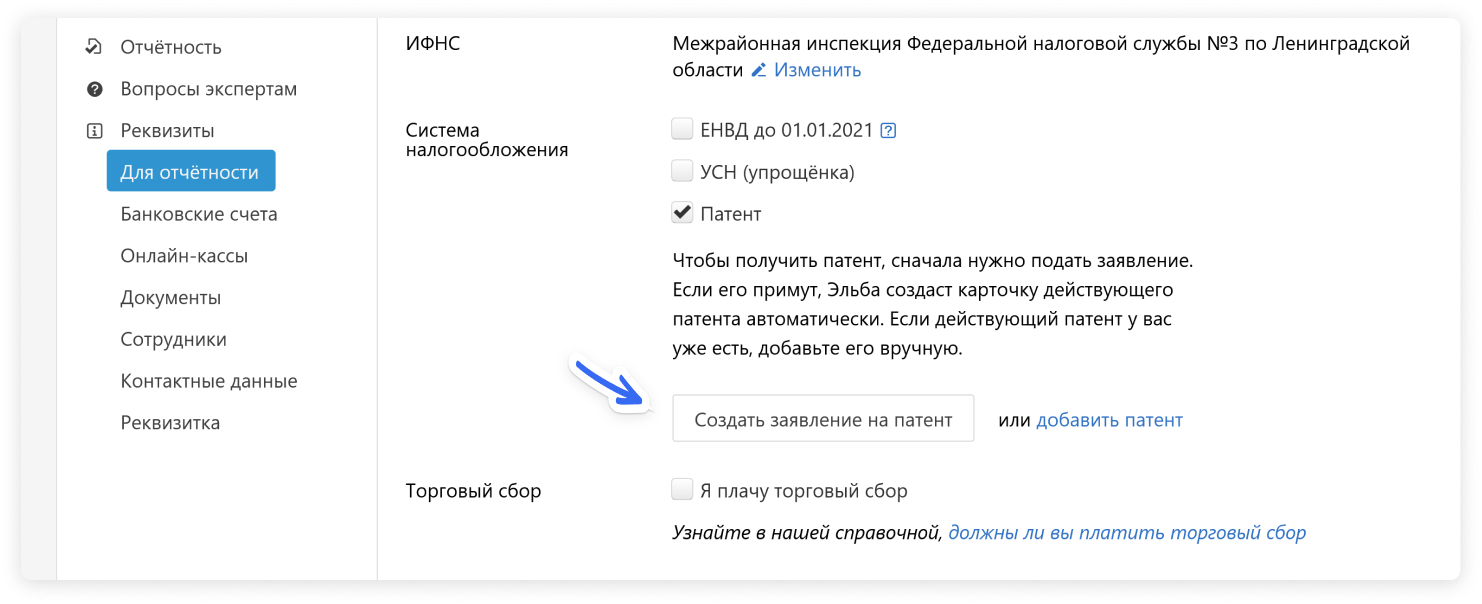

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

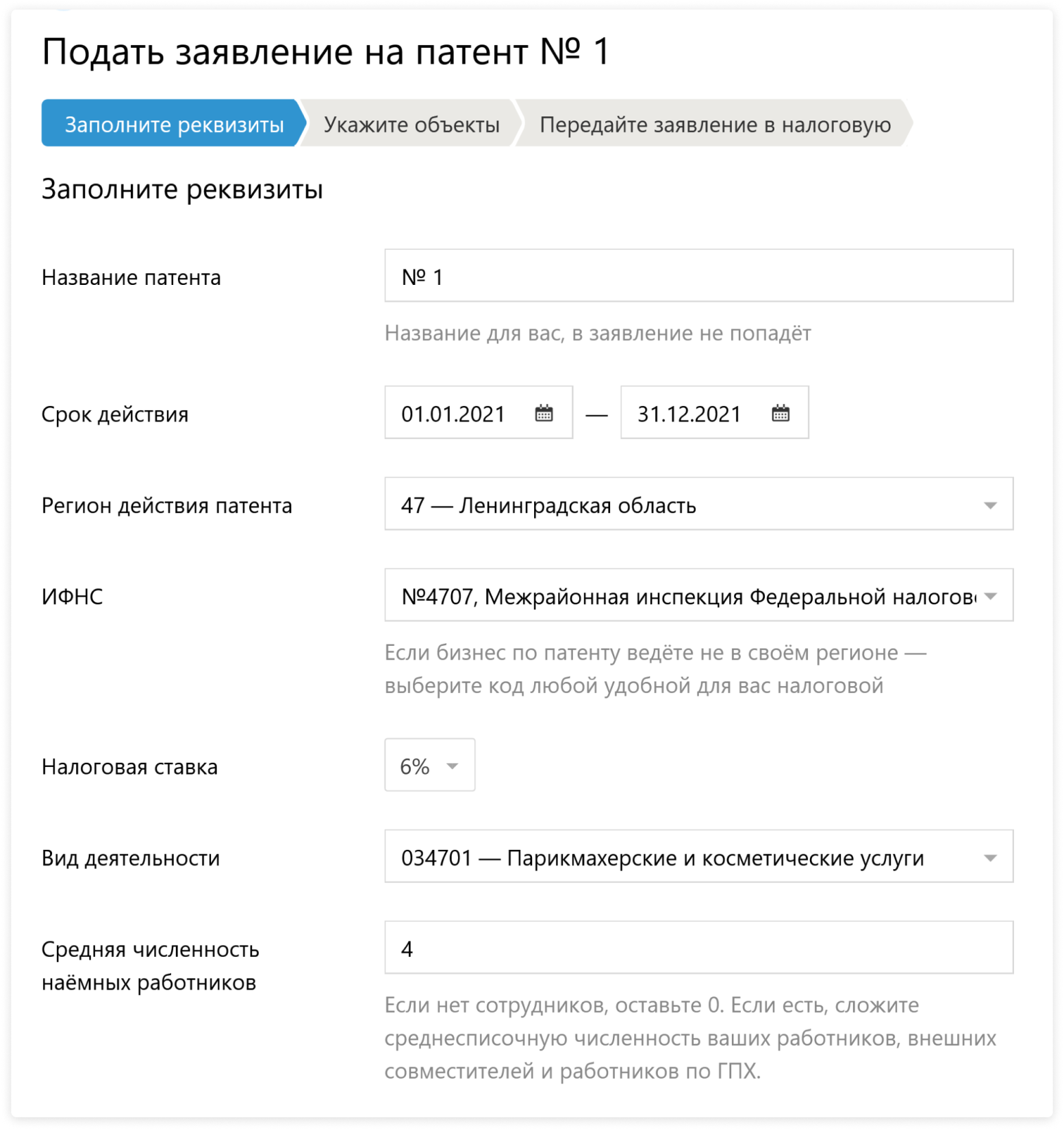

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Когда ИП утрачивает право на один патент или несколько

Право на патент сохраняется при соблюдении трех условий (п. 6 ст. 346.45 НК РФ):

- доходы по всем видам патентной деятельности не превышают 60 млн рублей; если вы работаете еще и на УСН, то считайте доходы по патенту и упрощенке вместе — они должны укладываться в лимит 60 млн рублей (письмо Минфина от 12.03.2018 № 03-11-12/15087);

- в течение налогового периода на вас работают не более 15 человек, считая сотрудников по договорам ГПХ; даже если вы совмещаете налоговые режимы, здесь считайте только работников, занятых в видах деятельности на патенте (письмо ФНС от 20.09.2018 № 03-11-12/67188);

- вы вовремя платите взносы по патентам.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Если ваши доходы или численность персонала превысили лимит, подайте в налоговую заявление об утрате права на патент (п. 8 ст. 346.45 НК РФ) и считайтесь плательщиком ОСНО с начала налогового периода по действующему патенту, который был выдан раньше других.

Если вы просрочили налоговый платеж по конкретному патенту, вы лишаетесь права применять его и сможете получить новый патент на этот вид деятельности / подразделение только в следующем календарном году. В течение 5 рабочих дней после окончания срока уплаты налога ФНС снимет вас с учета по ПСН и поставит вас на учет как плательщика ОСНО — с начала налогового периода, на который был выдан патент.

Даже если вы потеряли один патент из-за неуплаты, но вовремя платите налог по остальным, можете продолжать работать по ним дальше.

Есть еще один нюанс при «слете» с патента. На ПСН предприниматель платит взносы за сотрудников в ПФР по ставке 20 %, а взносы в ФФОМС и ФСС не платит вовсе. Когда вы теряете право на применение патента, взносы придется пересчитать и уплатить в фонды с начала соответствующего налогового периода — по одному патенту или по всем. Также придется сдать корректирующую отчетность по взносам.

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

- внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

- В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно п. 8 ст. 346.18 НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

- ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

- ИП с сотрудниками на УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

- ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Что такое патент ИП

Если вы хотите подать заявление на патент для ИП на 2021 год, рекомендуем ознакомиться с краткой информацией про этот налоговый режим.

Патент выдают только индивидуальным предпринимателям, которые работают в рамках патентной системы налогообложения. На ПСН нет сложной отчётности или деклараций, потому что реально получаемый доход для расчёта налога не учитывается. Вместо этого применяется понятие «потенциально возможного годового дохода», который устанавливают муниципальные органы власти.

Например, законодательное собрание Омской области установило, что потенциальный доход ИП без работников, занятого ремонтом и пошивом швейных, меховых и кожаных изделий, составляет 160 000 рублей в год. В реальности предприниматель может зарабатывать в несколько раз больше, но платить налог будет только с этого установленного дохода.

Налоговая ставка на ПСН составляет 6%, поэтому омская швея заплатит за свой патент всего 800 рублей в месяц. От уплаты других налогов патентная система налогообложения освобождает, за некоторым исключением (например, НДС при ввозе товаров на территорию РФ).

Именно низкая налоговая нагрузка – главное преимущество патентной системы, но не во всех городах патент стоит так дёшево. Поэтому подавать заявление на патент для ИП на 2021 год надо только тогда, когда вы узнали его стоимость в налоговой инспекции или на калькуляторе ФНС.

Порядок оплаты патента зависит от периода его действия. Если патент выдан на срок до шести месяцев, то всю сумму надо внести до окончания его действия. Для патента со сроком от шести до двенадцати месяцев сначала надо заплатить 1/3 суммы (в срок не позже 90 дней), а 2/3 стоимости – до даты прекращения.

На ПСН действует ряд ограничений:

- максимальная численность работников индивидуального предпринимателя не должна превышать 15 человек;

- допустимый доход не может превышать 60 млн рублей в год (хотя реальный доход не применяется при расчёте налога, но отражается в Книге учёта доходов ИП на ПСН);

- выданное разрешение действует только на территории одного муниципального образования, кроме патента для автоперевозок и развозной/разносной розничной торговли (здесь территорией является весь субъект РФ);

- если ИП планирует заниматься несколькими видами патентной деятельности, то на каждый из них оформляется отдельное разрешение;

- страховые взносы, которые индивидуальный предприниматель платит за себя и за работников, с 2021 года уменьшают стоимость патента (раньше такой возможности не было).

Учитывая сказанное, решение о переходе на патентную систему стоит принимать только после того, как вы сравнили предполагаемую налоговую нагрузку на разных режимах. Если вам трудно сделать это самостоятельно, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Бывают ситуации, когда вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая. В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого.

Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Условия применения патентной системы для ИП

Существует ряд требований, при которых ПСН не может быть применима к индивидуальным предпринимателям:

численность работников ИП насчитывает более 15 человек;

годовой объем выручки составляет сумму более 60 млн руб. в год;

деятельность ИП осуществляется, используя договора простого товарищества или договора доверительного управления имуществом.

В случае если количество сотрудников стало больше 15, или годовой объем выручки составил более 60 млн. рублей, то налоговая лишит вас права применять ПСН. Также индивидуальные предприниматели лишаются права использования ПСН в случае нарушений оплаты патента.

Индивидуальные предприниматели, которые применяют патентную систему, могут не использовать кассовую машину, но обязаны выдавать подтверждающий документ получения денежных средств, такие как — товарный чек или квитанцию.

Как перейти на патентную систему

Регион действия патента

Для получения патента необходимо подать заявление в налоговый орган по месту постановки индивидуального предпринимателя на учет не позднее чем за 10 дней до начала применения патента. Патент действует только на территории того региона, в котором он выдан. Если ИП хочет работать на патенте в регионе, где он не стоит на учете по месту жительства, он может подать заявление о выдаче патента в любую налоговую инспекцию данного региона.

Заявление на получение патента может быть подано по почте (ценным письмом с описью вложения) либо по электронным каналам связи (если есть соответствующая программа и электронно-цифровая подпись).

Налоговая инспекция обязана выдать патент в течение 5-ти рабочих дней с даты получения заявления. Если принято решение об отказе в выдаче патента, об этом обязаны уведомить ИП в течение так же 5-ти рабочих дней.

Отказать в выдаче патента могут в следующих случаях:

- указание вида деятельности в заявлении, который не попадает под патентную систему;

- указание неправильного срока действия патента;

- если ИП потерял право применять патенты в текущем календарном году;

- в случае наличия недоимки по налогу ПСН (но только по этому налогу, а не по каким-либо другим!)