Как рассчитать стоимость патента для ип на 2021 год и где найти региональный закон

Содержание:

- Уменьшение стоимости патента на страховые взносы

- Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

- Кратко об особенностях:

- Новые виды деятельности на ПСН

- Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

- Может ли ФНС отказаться выдать патент для ИП на 2021 год?

- Оплата налогов по патентам

- Плата внесена с опозданием: пени начислят, а штраф нет

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

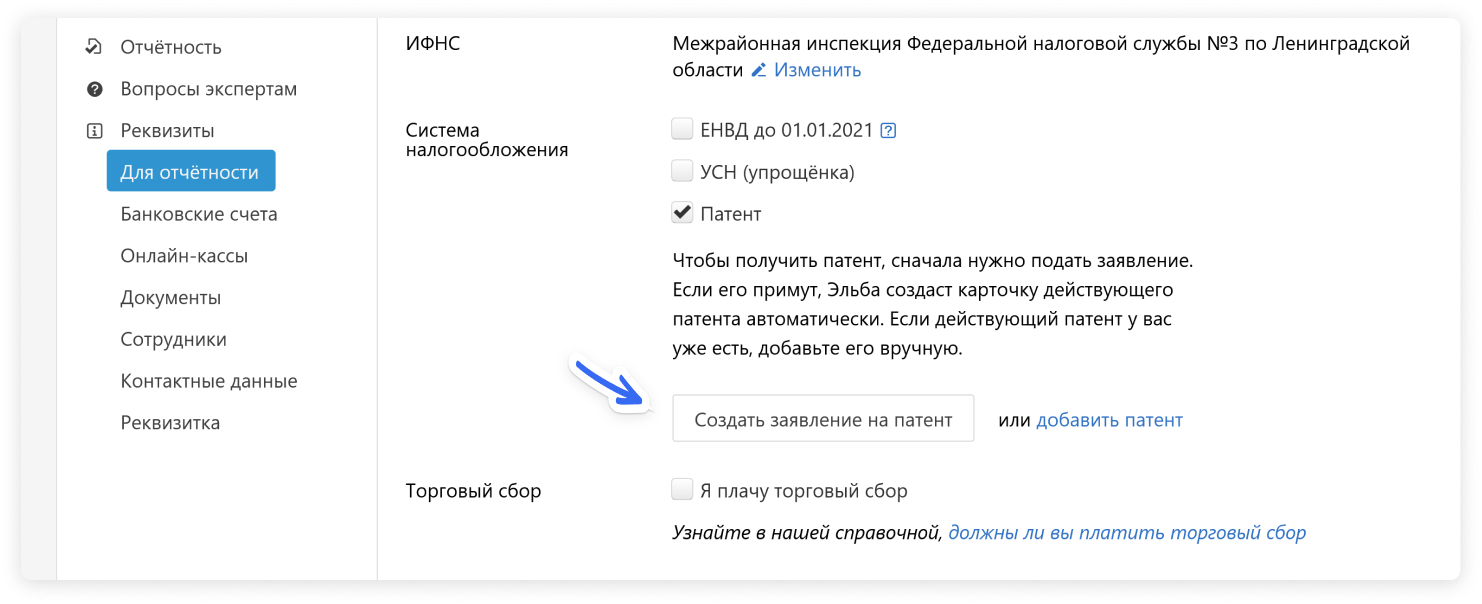

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

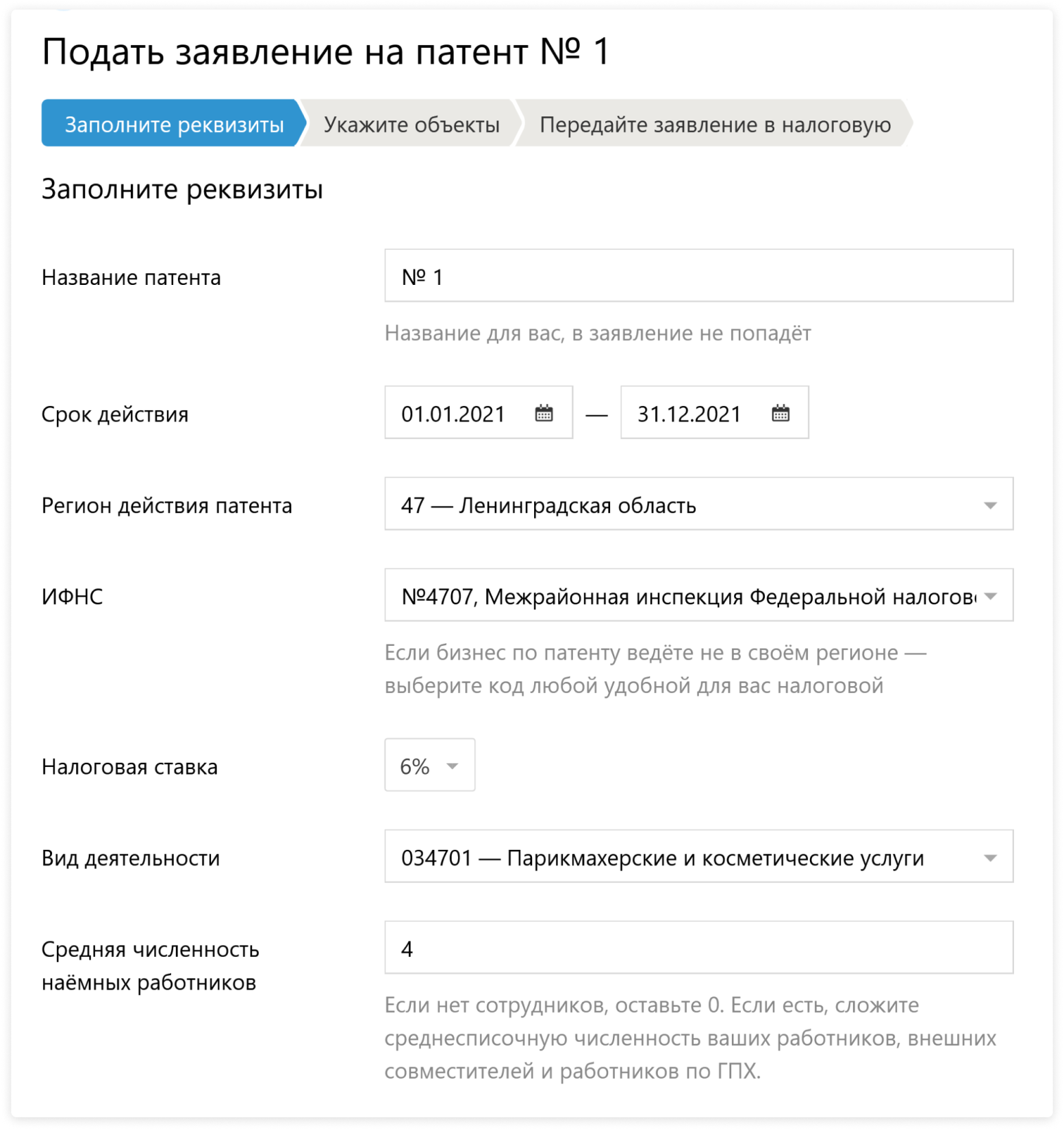

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Новые виды деятельности на ПСН

Одно из главных нововведений, которое вступит в силу с 1 января 2021 года, заключается в фактической отмене закрытого перечня видов деятельности, в отношении которых может применяться ПСН. По новым правилам конкретные сферы применения ПСН определят сами регионы. В НК РФ же (будущая редакция п. 2 ст. 346.43) закрепляется примерный перечень видов деятельности, подпадающих под патент, на который региональные власти могут ориентироваться при принятии собственных законов о применении ПСН. Данный перечень, закрепленный в НК РФ, является открытым, и регионы могут его дополнять и изменять по собственному усмотрению.

При этом даже в ориентировочный, приблизительный перечень, установленный на федеральном уровне, были добавлены новые виды деятельности. В частности, к видам деятельности, подпадающим под ПСН, были отнесены следующие:

- деятельность стоянок для транспортных средств;

- услуги по уходу за домашними животными;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Как видно, в обновленный перечень вошли, в том числе, и те виды деятельности, которые сейчас могут осуществляться в рамках применения ЕНВД. Например, услуги автостоянок (предоставление во временное владение и пользование мест для стоянки автомобилей, а также по хранению транспортных средств, за исключением штрафных стоянок).

Сделано это для того, чтобы плательщики, которые с 2021 года утратят право на применение ЕНВД в связи с отменой данного спецрежима, смогли заниматься привычной деятельностью, но уже в рамках ПСН.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Принят закон, максимально расширяющий сферу применения ПСН и сближающий данную систему налогообложения с ЕНВД.

2. С 2021 года конкретные сферы применения ПСН будут определять регионы. В НК РФ закрепляется примерный перечень видов деятельности, подпадающих под патент, на который региональные власти могут ориентироваться при принятии собственных законов о применении ПСН. В обновленный перечень вошли те виды деятельности, которые сейчас могут осуществляться в рамках ЕНВД, чтобы плательщики, которые с 2021 года не смогут ЕНВД в связи с его отменой, могли заниматься привычной деятельностью, но уже в рамках ПСН.

3. Смягчены условия применения патента заведениями общепита и розничными торговыми точками, и предпринята попытка максимально сблизить ЕНВД и ПСН в целях удобства налогоплательщиков, утрачивающих право на применение «вмененки».

4. Установлен перечень видов деятельности, которые нельзя осуществлять в рамках ПСН. Этот запрет абсолютный и региональные власти не могут разрешить применять ПСН в отношении «запрещенной» деятельности.

5. С 1 января 2021 года ИП вправе уменьшать стоимость патента на сумму уплачиваемых им страховых взносов.

6. Плательщикам, которые в IV квартале 2020 года применяли ЕНВД, закон разрешает в 2021 году приобрести патент с применением понижающего коэффициента, равного 0,5.

Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

Чтобы перейти на патент с первого дня существования ИП, подайте заявление вместе с документами на регистрацию бизнеса.

Заявление заполняйте на компьютере или вручную печатными буквами. Буквы заглавные, цвет — чёрный, в одной ячейке — один символ.

Бумажное заявление на получение патента состоит из нескольких листов.

Первый лист — сведения об ИП

| Поле | Как заполнить? |

|---|---|

| ИНН | |

| Код налогового органа | |

| ОГРНИП | Указан в свидетельстве о регистрации ИП или в выписке из ЕГРИП. Не заполняйте, если переходите на патент с первого дня существования ИП. |

| Код субъекта РФ | Совпадает с первыми двумя цифрами кода налоговой |

| Адрес | Прописка по паспорту |

| Срок патента | От 1 до 12 месяцев, но в рамках одного года |

| Начало действия патента |

Не нужно заполнять, если подаёте заявление одновременно с регистрацией ИП. В остальных случаях — не раньше, чем через 10 рабочих дней после подачи заявления. Можете указать любую дату, но лучше — первый день месяца. |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя, договор аренды помещения (его может попросить налоговая, если вы занимаетесь розничной торговлей или общепитом. |

| Достоверность и полноту сведений подтверждаю |

Если ставите «1», повторно указывать ФИО ИП не нужно. Если ставите «2», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность. Не подписывайте заявление заранее, сделайте это в налоговой. |

Второй лист — сведения о виде деятельности

Например, если вы репетитор из Екатеринбурга:

- вид предпринимательской деятельности: услуги по обучению населения на курсах и по репетиторству;

- код — 156616.

В зависимости от наличия наёмных работников укажите «1» или «2». Если поставили «1», посчитайте среднюю численность работников. Для этого сложите среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам.

Налоговая ставка — в большинстве случаев 6%. Тогда ссылка на норму закона не нужна.

Если вы попадаете под налоговые каникулы, то указываете ставку 0% и ссылаетесь на пункт и статью регионального закона, который ввёл каникулы для вашего бизнеса.

В Крыму и Севастополе ставка — 4%. Когда выберете регион, Эльба определит её автоматически.

Третий лист — параметры бизнеса

Из следующих трёх листов заявления вам нужно выбрать только один. Это зависит от вида деятельности на патенте.

Перевозка пассажиров или грузов автомобильным или водным транспортом — лист «Сведения о транспортных средствах»

При заполнении обратите внимание на подсказки внизу страницы

Сдача жилья в аренду, розничная торговля или общепит — лист «Сведения по каждому объекту, используемому для осуществления предпринимательской деятельности»

При заполнении обратите внимание на подсказки внизу страницы.

Что дальше

- Пронумеруйте и распечатайте только заполненные листы заявления.

- Скрепите листы заявления скрепкой. Сшивать и заверять у нотариуса его не нужно. До посещения налоговой заявление не подписывайте.

- Отнесите заявление в налоговую по месту прописки, если ведёте бизнес в своём регионе, или в любую налоговую другого региона.

- Подпишите заявление при инспекторе, который его принимает.

- После подачи заявления подождите 5 рабочих дней и сходите в налоговую, где вам выдадут патент или отказ в его получении.

- Сразу возьмите в налоговой реквизиты для оплаты стоимости патента.

- Зарегистрируйтесь в Эльбе, чтобы вести бизнес без бухгалтера и выставлять документы для клиентов за несколько кликов.

Если хотите узнать больше о патенте, читайте нашу статью «Патентная система налогообложения: сколько платить и как перейти».

Статья актуальна на 05.02.2021

Может ли ФНС отказаться выдать патент для ИП на 2021 год?

Налоговым Кодексом предусмотрен ряд факторов, влияющих на принятие решения в пользу получения патента. Есть некоторые факторы, по которым соискатель может получить отказ. Все относительно несложно:

- если деятельность, регистрируемая как основная, не включена в список, подразумевающий использование ПСН, получение патента невозможно;

- не соблюдается ряд обязательных требований (длительность, срок действия и прочие);

- просрочена выплата ранее полученного патента;

- имеются ошибки в подаваемом заявлении.

По той или иной причине налоговый орган может отказать в выдаче патента. При этом исправление ошибок, выплата задолженности или иные исправления ситуации могут привести предпринимателя к желаемому результату. Вопрос в том, действительно ли новая система налогообложения действеннее всех предыдущих в отношении ИП?

Оплата налогов по патентам

Порядок оплаты налогов для ИП установлен на федеральном уровне. Меняться условия, уже прописанные там, вряд ли будут, поэтому для 2021 года актуальна та же схема, что и в предыдущие годы существования ПСН.

Условия патента предполагают два варианта оплаты налогов: единожды в год или в два приема. Зависит это от срока, на который приобретается патент.

- Приобретение на срок от 1 до 5 месяцев. Сумма налога в полной мере перечисляется в налоговую инспекцию до того, как истекло разрешение на использование ПСН.

- Приобретение на срок от 6 до 12 месяцев. Сумма налога перечисляется в два этапа. Первый раз вносится налог в размере трети от рассчитанной суммы – в течение первых 90 календарных дней с момента начала использования ПСН. Оставшуюся сумму предприниматель вправе перечислить в любое время, но не позднее истечения срока действия патента.

В случае неуплаты налогов ИП привлекается к ответственности. В адрес неплательщика поступает уведомление с просьбой оплатить не только положенную сумму сбора, но и штрафы, пеню.

Когда бизнесмен оплатил полностью все, что причиталось, но работать прекратил до истечения срока действия, ФНС сделает перерасчет и вернет излишне уплаченную сумму в 20-дневный срок с момента прекращения работы.

Патент для ИП на 2021 год останется тем же, что был в 2020 году. Глобальных изменений в ПСН не предвидится, как и ее отмены. Единственное, что способно поменяться – добавление новых видов деятельности в список, позволяющих применять предпринимателям данную систему налогообложения.

- НДФЛ с дохода по вкладам с 2021 года

- МРОТ в 2021 году с 1 января в России

- Налоговый календарь на 2021 год в таблицах

- Индексы-дефляторы на 2021 год от Минэкономразвития

- Изменения в кассовом чеке с 1 февраля 2021

Плата внесена с опозданием: пени начислят, а штраф нет

Если предприниматель внес плату с нарушением установленного срока. То есть нарушил сроки оплаты. То помимо самого «патентного» налога ему придется уплатить еще и пени за просрочку. А вот штрафовать нерасторопного предпринимателя налоговики не будут.

Письмо Минфина от 18.10.2017 № 03-11-09/68364

Проверить, правильную ли начислили вам сотрудники инспекции

Если же налоговики в ходе проверки выяснят, что предприниматель вовсе не заплатил «патентный» налог. Или сумма была внесена в меньшем размере из-за недостоверных сведений, представленных для получения свидетельства. То ему грозит еще и штраф по статье 122 НК. Размер штрафных санкций в этом случае составит 20% от неуплаченной в бюджет суммы. Конечно, если речь не идет об умышленном нарушении.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).