Как ип может оплатить налоги без расчетного счета

Содержание:

- Страховые взносы ИП «за себя»

- Налоги и обязательные платежи ИП 2021

- Страховые взносы «за себя»

- Как распечатать квитанцию об оплате налога из личного кабинета

- Оплата пени по налогам

- Оформление платежного поручения

- Критерии выбора банка для ИП

- Налогоплательщик-фрилансер

- Оформление работников

- ШАГ 4. Выбираем коды деятельности

- Кто может уплачивать налоги за ИП и организации

- Фиксированные взносы ИП в 2021 году

- Налоги и взносы с зарплаты работников

- Итак, убедитесь, что на этапе после регистрации ИП вы:

- Тарифы страховых взносов за работников в 2021 году

Страховые взносы ИП «за себя»

Индивидуальный предприниматель должен уплачивать страховые взносы «за себя» (фиксированные платежи) при любой системе налогообложения, даже если он не ведет никакой деятельности и не получает никакой прибыли. Если ИП работает один (без наемных работников), то платить отчисления он должен только «за себя».

В течение 2021 года предпринимателю необходимо произвести 2 платежа:

| На пенсионное страхование | На медицинское страхование | Итого |

|---|---|---|

| 32 448 руб. | 8 426 руб. | 40 874 руб. |

Также индивидуальным предпринимателям, годовой доход которых за 2021 год будет больше 300 000 рублей, придется дополнительно заплатить 1% от суммы доходов, превысивших эти 300 000 рублей до 1 июля следующего года.

Подробнее смотрите на странице про фиксированные платежи ИП.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Как распечатать квитанцию об оплате налога из личного кабинета

После заполнения анкеты пользователь получает возможность сформировать платежный документ со штрих-кодом. Самый надежный способ, который экономит массу времени. Зайти на сайт налоговой службы можно через личный кабинет сбербанка или портал госуслуги.

Рассмотрим оплату госпошлины через сервис на сайте ФНС. Он довольно прост в использовании. Автоматически подставляются реквизиты.

Пароль бывает сложный и состоит из нескольких знаков, взятых машиной наугад. Повторить его сложно и желательно поменять на свой пароль в течение первого месяца. Регистрационную карту вы получите в любой ФНС, предъявив документ, удостоверяющий личность.

Срок уплаты в этом году – 2 декабря. Потому что 1 декабря – воскресенье, и срок переносится на ближайший будний день.

После внесения всех данных надо нажать кнопку «Уплатить», после чего вы увидите краткую информацию о предстоящем платеже.

Мало знать, как произвести платеж за действия органов власти, важно иметь представление, как распечатать квитанцию об оплате госпошлины через Госуслуги. Государственные органы представили для граждан удобный сервис в режиме онлайн в виде «Единого окна» для большинства правовых действий

Каждая такая услуга несет бремя уплаты государственной пошлины.

Пользователи могут создать квитанцию на оплату налогов на сайте налоговой через личный кабинет налогоплательщика. При авторизации на экране сразу высвечивается сумма к оплате.

Для самостоятельной оплаты налога заполняется квитанция ПД (налог) или ПД-4сб(налог). Последняя действует в Сбербанке. Она является адаптацией формы ПД (налог) для электронного формата Сбербанка. Другие банки, тоже, могут адаптировать основную форму под свои форматы. Тогда в номере формы вместе с ПД (налог) будут появляться дополнительные символы. Например, ПД-р (налог) в банке «Йошкар-Ола».

Оплата пени по налогам

Отдельно стоит отметить об оплате задолженности по ИП. Формируются у предпринимателей долги в двух случаях:

- бизнесмен умышленно не оплачивать начисленные суммы, потому что не имеет такой возможности или не желает платить;

- деньги были уплачены, но в платежных документах присутствует ошибка и они вернулись, либо были зачислены не туда. Во втором случае, вина может быть и налогового инспектора, распределяющего средства, либо банковского работника.

При возникновении второй проблемы достаточно пойти в ИФНС с квитанцией и разобраться в ситуации, а вот первый случай приводит к появлению таких начислений, как пени.

Что касается процедуры оплаты, то достаточно воспользоваться уже ранее описанными вариантами по перечислению налогов. Все действия аналогичны, но надо внимательно отнестись к заполнению реквизитов.

Если у ИП нет возможности перечислить долг здесь и сейчас, то можно обратиться в ФНС и подать заявление о получении отсрочки по уплате налогов для юридических лиц.

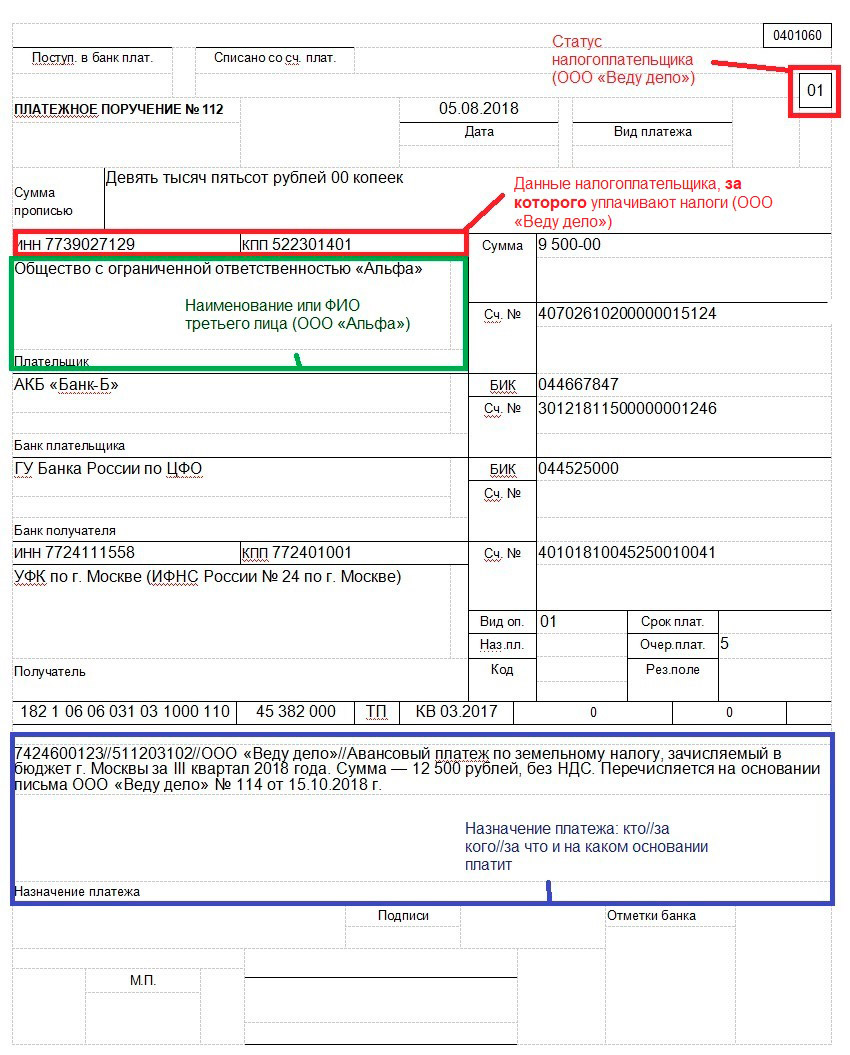

Оформление платежного поручения

Для уплаты налогов за ИП или организацию третье лицо заполняет платежное поручение. Его форма утверждена Приложением 2 к Положению Банка России от 19 июня 2012 года N 383-П. Правила заполнения поручения содержатся в приложениях к приказу Минфина России от 12.11.2013 № 107н (ред. от 05.04.2017).

При заполнении платежного поручения важно понимать, где должна быть информация о налогоплательщике, на которого законом возложена обязанность по внесению налоговых платежей в бюджет, и третьем лице, уплачивающем за него налоги. Генеральный директор ООО «Веду дело» в письме-просьбе контрагенту ООО «Альфа» попросил уплатить аванс по земельному налогу за III квартал 2018 года в сумме 9 500 (девять тысяч пятьсот) рублей 00 копеек в счет внесения авансового платежа по договору поставки товаров № 311 от 09.10.2018

Бухгалтер ООО «Альфа» заполнил платежное поручение.

Генеральный директор ООО «Веду дело» в письме-просьбе контрагенту ООО «Альфа» попросил уплатить аванс по земельному налогу за III квартал 2018 года в сумме 9 500 (девять тысяч пятьсот) рублей 00 копеек в счет внесения авансового платежа по договору поставки товаров № 311 от 09.10.2018. Бухгалтер ООО «Альфа» заполнил платежное поручение.

Основные поля платежного поручения при уплате налогов третьим лицом

Статус налогоплательщика, за которого вносят платеж — указывают кодом из двух цифр (Приложение № 5 приказа Минфина России от 12.11.2013 № 107н). Когда третье лицо уплачивает налоги за индивидуального предпринимателя, использует код «09». При совершении платежа за организацию применяют код «01».

Данные налогоплательщика, за которого уплачивают налоги — указывают ИНН и КПП. У индивидуального предпринимателя нет КПП.

Наименование или ФИО третьего лица ;— данные зависят от того, кто выступает третьим лицом. Физическое лицо указывает ФИО, полное наименование организации, другой индивидуальный предприниматель — ФИО физического лица, зарегистрировавшего соответствующий статус, с пометкой «ИП» в скобках.

Назначение платежа — через разделяющий знак «//» указывают ИНН, КПП третьего лица (для физлиц — только ИНН), наименование налогоплательщика, какой налог уплачивают и обоснование платежа.

При неправильном указании третьим лицом номера счета Федерального казначейства и наименования банка-получателя сумма не перечисляется на соответствующий счет в бюджетную систему РФ. В этом случае обязанность по уплате налога считается неисполненной (пп.4 п. 4 ст. 45 НК РФ).

Если ошибка в платежном поручении не стала препятствием к перечислению средств, то только сам налогоплательщик может подать в налоговый орган заявление о ее допущении. К нему прикладывают документы, подтверждающие уплату налогов. Независимо от того, кто вносил налоговые и страховые платежи, копия платежного поручения должна быть направлена ИП или юрлицу.

До 30 ноября 2016 года индивидуальные предприниматели и юридические лица исполняли обязанности по уплате налогов, страховых взносов и сборов самостоятельно. Внесенные в Налоговый кодекс РФ изменения создали для ИП и организаций «подушку безопасности» в виде возможности переложить исполнение обязательств на иное лицо.

Для исполнения обязательства перед бюджетом, недопущения пропуска сроков по уплате налогов и отсутствия вопросов у налоговых органов грамотно оформляйте свои отношения

Письмо-поручение и договор займа — надлежащие обоснования внесенных платежей при налоговых проверках.

Для идентификации платежей в пользу налогоплательщика третьим лицом, важно правильно заполнить платежное поручение

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

Входить в систему страхования вкладов. С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

Предлагать разные тарифные пакеты услуг и специальные кредитные продукты

Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету

Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Налогоплательщик-фрилансер

В категории физ. лиц существуют виды налогоплательщиков, в отношении которых закон предусматривает дополнительные требования по налогообложению. О некоторых стоит упомянуть особо.

Фриланс становится все более популярным способом самозанятости. И если кому-то это дело начинает приносить заметный доход, появляется повод задуматься о налогообложении. Фискальные органы службу свою знают, и лучше не дожидаться момента, когда они заметят вас самостоятельно.

На практике, время для этого наступает, когда месячный доход достигает 50 тыс. руб. При таком размере затраты на легальное индивидуальное предпринимательство в различных его формах перестанут быть неподъемными. В Российской Федерации у фрилансера есть несколько методов вносить в гос. бюджет свою лепту.

Самозанятость

С начала этого года запущен пилотный проект в Москве, Московской и Калужской областях, а также в Татарстане. Жители этих регионов получили право на регистрацию в качестве самозанятых. Для уплаты государственных сборов они используют приложение «Мой налог». Налоговая ставка: 4% — при работе с физическими лицами, 6% — с юридическими лицами. Отношения с налоговыми органами осуществляются в онлайн-режиме.

Даже если фрилансер живет не совсем там, где принято нововведение, отчаиваться рано. Нужно указать любой из этих регионов как место своей деятельности. Так вы сможете делать отчисления со своих доходов по более низкой ставке, в сравнении со стандартной подоходной.

Самостоятельная подача налоговой декларации

Можно работать официально, нигде не регистрируясь, но оплачивать налог на доходы физического лица. Для этого необходимо подавать в территориальный орган ФНС налоговую декларацию 3-НДФЛ и согласно указанным в ней доходам платить подоходный налог.

Работа по договору

Можно составить договор с клиентом на выполнение заказа. В договоре раскрываете характер своей работы. Согласно ему получаете деньги по факту выполнения. Кстати, в случае необходимости это же поможет в суде, если ваши права будут ущемлены.

В случае работы по договору сборы в казну и страховые взносы должен платить клиент. Конечно, не все заказчики пожелают заниматься еще и вопросами вашего налогообложения. На выручку приходят онлайн-сервисы для автоматизации документооборота и выплат между заказчиками и фрилансерами. Можно предложить использовать один из них.

Оформление ИП

Клиенты больше всего предпочитают работать с ИП, так как те полностью самостоятельны: сами вносят все положенные сборы, готовят отчетную документацию и декларации. Фрилансеры могут выбрать один из двух налоговых режимов: упрощенную или патентную систему налогообложения.

Упрощенный режим, в свою очередь, тоже может быть в двух вариантах. В первом налоговая ставка — 6% от дохода. Это для тех, кто в процессе деятельности не несет больших расходов. Во втором варианте взимается 15% от дохода за вычетом документально подтвержденных затрат. Это выгодно для тех, кто много тратит на сырье и комплектующие.

Патентная система

Этот налоговый режим подразумевает покупку у местной власти разрешения на занятие определенным видом индивидуального предпринимательства. Расчет размера платежа основывается на вменённой вам сумме дохода, которая зависит от вида деятельности.

Оформление работников

О том, будут ли ему нужны работники, индивидуальный предприниматель должен понять еще до того, как начнет свою деятельность. Закон предъявляет к работодателю достаточно жесткие требования. Как всегда, при их несоблюдении можно ожидать штрафов и нервотрепки, и штрафы здесь существенные – десятки тысяч рублей. Само содержание (официальная зарплата, выплата налогов и взносов), оформление и отчетность за работника — отдельная большая тема, но без этого не обойтись. Есть два варианта оформления работника: по трудовому договору и по гражданско-правовому.

Гражданско-правовой договор можно заключить разово, на оказание каких-либо услуг или работ, но если вы будете заключать такой договор с одним и тем же лицом на одну и ту же деятельность, то налоговая может признать договор трудовым.Исходя из сказанного, если вы не сможете вести деятельность без наемного труда, своих работников надо правильно оформить. ИП имеет те же обязанности работодателя, что и юридическое лицо. Так же, как и на предприятии, вам надо заключить с работником индивидуальный трудовой договор и внести запись в его трудовую книжку.

ШАГ 4. Выбираем коды деятельности

В заявлении на регистрацию ИП вы должны указать, какой деятельностью предполагаете заниматься. Коды видов предпринимательской деятельности выбирают из классификатора ОК 029-2014 (КДЕС ред. 2).

В лист А заявления Р21001 можно внести 69 кодов ОКВЭД, если же одного листа А для указания всех видов предполагаемой деятельности не хватит, разрешается заполнить дополнительные листы. Указание нескольких кодов не обязывает вас вести бизнес по ним всем, но один вид деятельности должен быть выбран в качестве основного.

Если вы готовите документы через наш сервис, то вам будет предложен выбор из раскрывающегося списка с кодами и строкой поиска

Обратите внимание, что для внесения в заявление надо выбирать только те коды, которые состоят из 4-х и более цифр

Кто может уплачивать налоги за ИП и организации

Федеральный закон от 30.11.2016 № 401-ФЗ вносит дополнение в Налоговый кодекс РФ (п. 1 ст. 45), согласно которому заплатить налоги за налогоплательщика может иное лицо.

Это удобно, когда на расчетном счете ИП или юрлица недостаточно денег, они заблокированы налоговыми органами, бизнес требует срочного исполнения других денежных обязательств или у банка возникли проблемы с лицензией.

Новая норма налогового законодательства позволяет делегировать уплату обязательств перед бюджетом, если нет возможности или желания платить самостоятельно.

Кого налоговое законодательство называет «иными лицами»

Согласно Письму ФНС России от 15.09.2017 № БС-4-21/18529@ и п. 2 ст. 11 Налогового кодекса РФ «иные лица» — это организации и физические лица:

- граждане Российской Федерации;

- лица без гражданства;

- иностранные граждане;

- другие индивидуальные предприниматели;

- главы крестьянских (фермерских) хозяйств;

- юридические лица, созданные на территории России;

- международные компании;

- международные организации;

- иностранные юридические лица, созданные в соответствии с законодательством иностранного государства, обладающие гражданской правоспособностью;

- представительства, филиалы международных организаций и юридических лиц, созданные на территории Российской Федерации.

Здесь и далее «иные лица» — «третьи лица».

Физическими лицами, уплачивающими налоги за ИП и организации, могут стать:

- сам предприниматель — за счет использования собственных средств;

- учредитель юридического лица;

- сотрудники ИП или организации;

- родственники, друзья, знакомые и посторонние люди, добровольно согласившиеся на внесение платежей.

В этих случаях деньги перечисляют с лицевого счета физического лица в банке.

Другие предприниматели и юридические лица уплачивают налоги и страховые взносы за налогоплательщиков в качестве контрагентов. Они могут исполнять обязательства по внесению платежей в бюджет в счет предстоящей оплаты услуг или товаров, погашать дебиторскую задолженность. При этом налоги уплачивают с расчетного счета.

Фиксированные взносы ИП в 2021 году

Во-первых индивидуальные предприниматели (ИП) платят фиксированные пенсионные взносы. Пенсионные взносы в 2021 году составляют 32 448 руб. в год (8 112 руб. за квартал, 2 704 руб. в месяц).

Если Ваш годовой доход превысил 300 000 руб., Вам необходимо дополнительно заплатить 1% от этого превышения не позднее 1-го июля следующего года. Например, за год Вы получили 450 000 руб., значит заплатить надо (450 000 — 300 000) х 1% = 1 500 руб. Несмотря на то, что по сути данная часть взносов не является фиксированной, называют их все равно фиксированными. Сумма пенсионных взносов за 2021 год ограничена сверху суммой 234 832 руб., т.е. даже если Вы заработали за год 30 миллионов рублей (1% от 30 млн. — 300 000 руб) платить нужно только 234 832 руб. (ограничение за 2021 — 259 584 руб.)

Вы можете посмотреть пример заполнения квитанции на оплату пенсионного взноса по форме «ПД (налог)».

Во-вторых индивидуальные предприниматели платят медицинские страховые взносы. Медицинский страховой взнос в 2021 году составляет 8426 руб. в год (т.е. 2106,5 руб. за квартал, 702,16(6) руб. в месяц). Эти взносы с дохода, превышающего 300 000 руб. НЕ уплачиваются.

Вы можете посмотреть пример заполнения квитанции на оплату медицинского взноса по форме «ПД (налог)».

Оплаченные квитанции фиксированных страховых взносов обязательно сохраните. Отчетность с 2012 года для ИП без сотрудников (оплачивающих взносы только за себя) — отменена!. Чтобы узнать дошли ли Ваши платежи до места назначения — позвоните в свою налоговую инспекцию или воспользуйтесь сервисом «Личный кабинет индивидуального предпринимателя».

Выше приведена информация для индивидуальных предпринимателей без сотрудников. Для ИП с сотрудниками и ООО пригодится информация на странице о персонифицированном учете.

Фиксированный взнос на обязательное пенсионное страхование ИП в 2021 году установлен в размере 32 448 рублей. А если доход предпринимателя за 2021 год будет более 300 тыс. руб., тогда страховой взнос на ОПС составит 32 448 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2021 год составил 400 тыс. руб. Соответственно, на пенсионное страхование нужно будет перечислить 32 448 + 1% × (400 000 — 300 000) = 33 448 руб.

Также нужно учитывать, что законом ограничена максимальная величина отчислений на ОПС — он должен быть не более 8-кратного размера фиксированного взноса. В связи с этим, максимальная сумма 2021 году составляет 259 584 руб.

ПримерДоход ИП за 2021 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса на ОПС составил бы 32 448 + 1% × (35 000 000 — 300 000) = 379 448 руб. Однако оплатить нужно будет только 259 584 руб. — максимально предусмотренную законом сумму.

Налоги и взносы с зарплаты работников

Индивидуальный предприниматель может нанимать работников по трудовым и гражданско-правовым договорам (договор подряда, договор на оказание услуг и другие, для разовой работы или работы, не требующей выполнения внутреннего распорядка).

Важно понимать, что нанимая к себе работника, ИП берет на себя дополнительные расходы и обязанности:

- Исчисляет и удерживает НДФЛ с доходов выплачиваемых своим сотрудникам. Один раз в месяц (на следующий день после выплаты заработной платы) индивидуальный предприниматель обязан перечислять НДФЛ в пользу налоговой инспекции, выступая в роли налогового агента.

- Платит страховые взносы. Отчисления за работников платятся каждый месяц, исходя из размера тарифов страховых взносов, умноженных на заработные платы сотрудников.

Более подробно про налоги и страховые платежи за работников.

О том, как узнать о долгах по налогам читайте здесь.

Обратите внимание, с 2017 года все страховые взносы, как фиксированные, так и за работников, уплачиваются по реквизитам ФНС РФ. Связано это с переходом администрирования страховых взносов в введение Федеральной налоговой службы с 2017 года

Бесплатная консультация по налогам

Итак, убедитесь, что на этапе после регистрации ИП вы:

- выбрали систему налогообложения и подали заявление или уведомление для перехода на специальный налоговый режим

- узнали о том, нужна ли будет лицензия на выбранный вид деятельности

- выяснили, будет ли нужна сертификация ваших товаров или услуг

- представили в соответствующий орган уведомление о начале деятельности (если такая необходимость есть)

- узнали, будет ли нужен вам кассовый аппарат, и при необходимости, поставили ККТ на регистрационный учет в налоговой инспекции

- соблюдаете кассовую дисциплину при работе с наличными деньгами

- оплачиваете в срок страховые взносы за себя и за работников

- встали на учет в ФСС в качестве работодателя

- правильно оформили своих работников и сдаете отчетность работодателя

- знаете и соблюдаете календарь налоговой отчетности

Тарифы страховых взносов за работников в 2021 году

В 2021 году ставки страховых отчислений для всех субъектов малого бизнеса

были понижены. В 2021 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22% , свыше МРОТ –10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1% , свыше МРОТ– 5% .

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ –2,9% , свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22% .

- На ОМС – 5,1% .

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы

(см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 465 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке –10% );

- на ОСС – 966 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

О том, как применять предельную базу для начисления страховых взносов, читайте в этой статье.

Обратите внимание

, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018-2020 годов. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2021 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 966 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 465 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание

: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание

: дополнительные взносы платятся независимо от лимитов.