Как ип может тратить деньги с расчётного счёта на личные нужды в 2021 году

Содержание:

- Как ИП вывести деньги с расчётного счёта на личные нужды

- Комиссия

- Учет доходов и расходов

- Система уплаты налогов

- Оформление операций

- Какие факторы нужно учесть

- Что делать, если банк молчит и бездействует

- Совершение сделок

- Как снять наличные с расчетного счета ИП без комиссии?

- ИП снимает деньги с расчётного счёта: проводки

- Как ИП открыть счёт в банке

- Ответственность за незаконные способы

- Процесс снятие средств

- Почему стоит выбрать расчётно-кассовое обслуживание юридических лиц в Альфа-Банке

- Что нужно знать?

- ТОП-10 банков с выгодными условиями

- Основания для выдачи денег со счета

- Какие аспекты необходимо учесть при выводе денег с расчётного счета ИП

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2021 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2021 году можно тремя способами.

Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды».

Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется

Далее деньги с карты снимаются уже в банкомате обычным способом.Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга

Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия.

Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Комиссия

Некоторые банковские учреждения устанавливают вместо комиссии за снятие наличности комиссию за перевод средств в адрес физлица. ИП не всегда исключается из перечня во время перечисления денег со счета на карту, даже если все это происходит в пределах одного учреждения.

За вывод средств с р/с снимается определенный процент от суммы. Выдача зарплаты сопровождается комиссией в один процент или менее. За снятие согласно иных целевых назначений придется заплатить более двух процентов.

Как уменьшить

Для уменьшения суммы комиссии рекомендуется найти банк с минимальными ставками. Некоторые учреждения предлагают бесплатное снятие небольших сумм на протяжении месяца или акционные предложения по сниженной ставке. Таким образом, они привлекают новых клиентов. Изучив все предложения от отечественных банков, можно выбрать оптимальный тариф и перейти на него.

Учет доходов и расходов

Любой предприниматель должен вести учет доходов и расходов. Это часто необходимо в силу требований законодательства. Например, для правильного исчисления налоговой базы либо контроля за тем, чтобы был соблюден максимальный оборот ИП, для сохранения возможности применения упрощенной системы налогообложения.

Но и для самого предпринимателя эти показатели важны, так как дают четкую картину эффективности бизнеса. Здесь может также пригодиться и анализ финансового состояния индивидуального предпринимателя. Специалисты советуют проводить такой анализ с регулярной периодичностью. Это позволяет вовремя выявить неблагополучное положение, а также провести определенные мероприятия по урегулированию сложившегося положения, причем именно анализ часто позволяет определить конкретные сферы, требующие оперативного вмешательства.

Система уплаты налогов

При использовании предпринимателем общей системы требуется осуществлять уплату некоторых налогов. Например: НДС и 13% НДФЛ. Также необходимо выполнять плату за имущество ИП, транспорт, а также земельные ресурсы. Упрощенная схема включает сдачу необходимых деклараций и уплату налога согласно ставкам: 15% и 6% от дохода. Такая система обладает рядом преимуществ.

При УСН доходы налогоплательщики освобождаются от сбора:

- НДС.

- НДФЛ.

- Имущественного налога, если в бизнесе не использовались транспорт или земля.

Кроме того, при УСН налог насчитывается при условии наличия фактического дохода. Это правило не действует, если предприниматель находится на ОСНО. Сбор не производится в случае приостановки бизнеса и отсутствии дохода. К примеру, когда была прекращена торговля или предоставление каких-либо услуг.

Используя ЕНВД в году, бизнесмен должен платить налог по ставке 15%. Вмененный доход насчитывается соответственно примерной выручке от конкретного вида деятельности. Патентный вид включает уплату 6% от суммы вероятного дохода за год. Размер годовой суммы для бизнеса, находящегося на ЕНВД, рассчитывается с учетом специфики региона и рода деятельности.

Поскольку налог при использовании ЕНВД и патента исчисляется с учетом будущего дохода, то производить его уплату необходимо при любых обстоятельствах, даже при остановке бизнеса в период отчетного времени. Своевременные взносы в налоговую службу, сдача квартальных и годовых отчетов позволят избежать штрафных санкций или заморозки счетов.

Оформление операций

Рассчитываться с поставщиками возможно при помощи наличных средств (посредством банковского счета). Транзакции с «реальными» денежными средствами имеют лимит – это сумма в 100 000 рублей. Для безналичных транзакций пределов у государства нет.

Каким образом обналичивать деньги, если ИП пользуется УСН? Хватит и оформления платежного поручения – с передачей его специалисту банковского отделения. Учреждение не может спрашивать, куда были потрачены деньги. Если же речь идет о крупной транзакционной сумме, а клиентом не будут предоставлены пояснения, кредитная организация имеет право на передачу информации в органы госвласти. Чтобы не доводить до возникновения подобной ситуации, обязательно сохраняйте всю документацию, служащую доказательством осуществления транзакции.

Какие факторы нужно учесть

Снятие наличных средств с расчетного счета – это законное право ИП. Однако следует учесть ряд обстоятельств:

- банк может взимать комиссию за операцию. Ее размер зависит от договора, который был заключен. В среднем, около одного процента от суммы. При этом комиссия будет зависеть от того, на какие цели снимаются средства. Так, для расчета по договору это может быть одна цифра, а для личных нужд – другая;

- несмотря на то, что большая часть ИП не обязана вести кассовые документы (по крайней мере, в 2021 году), несоблюдение основных правил может привести к возникновению спора с ФНС;

- если средства снимаются регулярно, а суммы превышают 100 тысяч рублей, банк может потребовать документы, подтверждающие назначение средств. Это предусматривается от 07.08.2001 г. для противодействия легализации незаконно добытых финансов и противодействию терроризма.

Возникает следующая проблема. С одной стороны, средства полностью принадлежат ИП, он вправе распоряжаться ими так, как посчитает нужным. С другой, такой возможности у него в полной мере нет. Со стороны банка имеется некоторый контроль. Банк осуществляет его не по собственным нуждам, а из-за законодательных требований.

Что делать, если банк молчит и бездействует

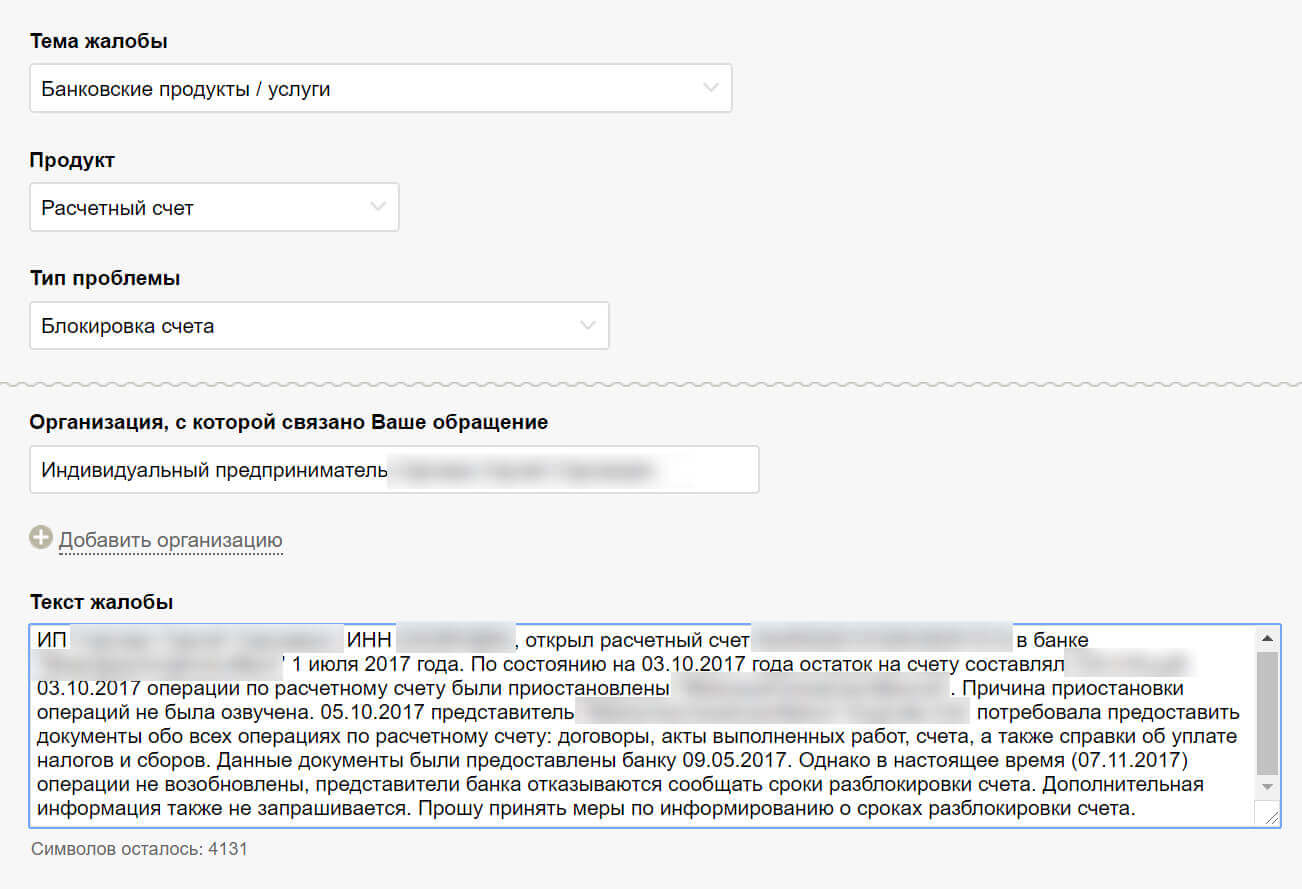

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

- по почте в региональное подразделение Центробанка или в центральный офис;

- лично в пункте приема корреспонденции Центробанка;

- через интернет-приемную Центробанка. Это самый быстрый способ.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

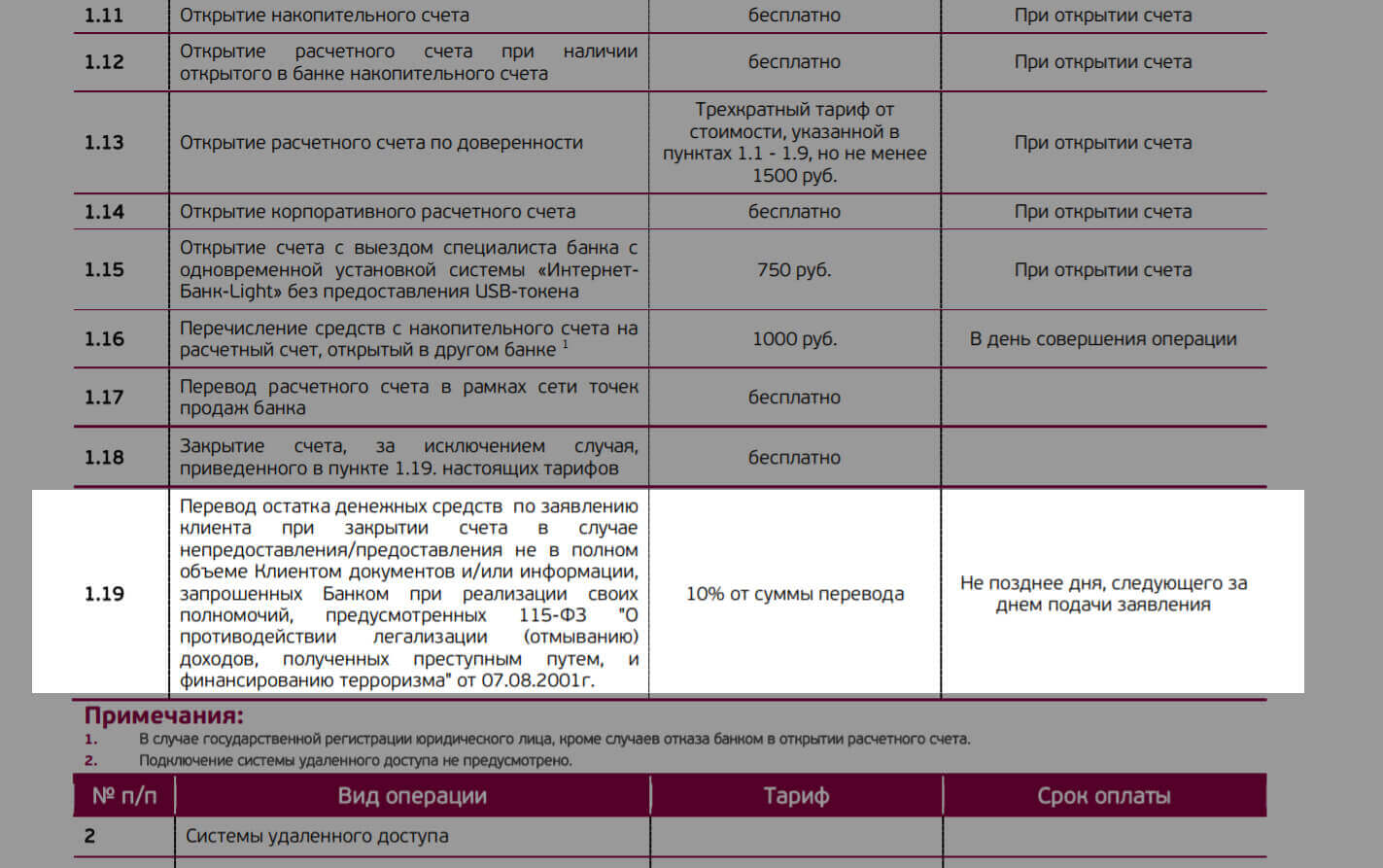

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет — это проще, чем ходить по инстанциям.

Совершение сделок

Стоит учесть, что законодательство позволяет предпринимателям провести сделки с оплатой наличными. ИП может оплачивать наличными любые товары и услуги. Полученные от других предпринимателей, от предприятий и от физических лиц. Снятие средств со счета происходит чаще всего для подобных нужд.

При этом установлен лимит на данные операции.

Впрочем, данное ограничение не действует, если оплата производится не хозяйствующему субъекту, а частному лицу.

Важно отметить, что перечисление денег на карточный счет не является их обналичиванием, поэтому такой вид оплаты не может считаться операцией с наличными средствами. Соответственно, и лимит, установленный постановлением ЦБ, в этом случае не действует

Как снять наличные с расчетного счета ИП без комиссии?

Законное снятие средств без оплаты комиссии банка возможно лишь при перечислении денег на карту, оформленную на физлицо — держателя счета ИП. Некоторые банки не взымают комиссии за такие операции.

Так, перечисление до 50 тысяч рублей будет бесплатным в Альфабанке. Практически любую сумму можно без комиссии перечислить на карточный счет физлица клиентам Тинькофф-банка. Не взымает за подобную услугу комиссии также Райффайзенбанк.

Клиентам других банковских организаций можно воспользоваться снятием средств через кассу банка. Для этого необходимо будет заранее написать и подать в банк заявление, в котором необходимо указать сумму для снятия, а также назначение этих средств. В указанный день предприниматель приезжает в банк и забирает деньги со счета в кассе, без удержания лишних комиссий.

ИП снимает деньги с расчётного счёта: проводки

Индивидуальный предприниматель не обязан вести бухгалтерский учёт, соответственно, знать бухгалтерские проводки ему нет необходимости. Но никто не запрещает ИП вести бухучёт, так как это обеспечивает более эффективный контроль за средствами.

ИП могут не вести бухучёт

Таблица: примеры типовых проводок ИП

| Содержание хозяйственной операции | Счёт по дебету | Счёт по кредиту |

| Получено в кассу с расчётного счёта — проводка | 50 | 51 |

| Получена предоплата от покупателя продукции/услуг | 51 | 62.2 |

| Получена оплата от покупателя продукции/услуг | 51 | 62.1 |

| Через инкассацию сданы наличные средства в банк | 51 | 50 |

| Вернулся от поставщика перечисленный ранее аванс | 51 | 60 |

| Вернулись деньги из бюджета/ФСС | 51 | 68 (69) |

| Перечислена оплата продукции поставщику | 60 | 51 |

| Покупателю возвращена предоплата | 62.2 | 51 |

| Перечислены налоги в бюджет (взносы по травматизму в ФСС) | 68 (69) | 51 |

| Выдана зарплата сотрудникам на карты/счета | 70 | 51 |

| Выдана деньги сотрудникам под отчёт на карты/счета | 71 | 51 |

| Списаны услуги банка по РКО | 91 | 51 |

Есть и другие варианты учёта расходования средств ИП. Так, главный эксперт форума «Бухгалтерия Онлайн» Александр Погребс считает, что для учёта средств вовсе не обязательно использовать типовые проводки из 1С, так как План счетов утверждён только для организаций, а на ИП он не распространяется. Вести учёт можно с помощью книги учёта доходов и расходов — этого вполне достаточно. В книгу построчно записываются доходы и расходы.

Использование для ИП стандартных проводок, предназначенных для организаций, может привести к оформлению ненужных документов, например, авансовых отчётов.

Как ИП открыть счёт в банке

Сегодня все банки предоставляют свои услуги индивидуальным предпринимателям. Выбор во многом зависит от репутации и благонадёжности банка

Также обратите внимание на стоимость обслуживания счёта. ИП платят не только за открытие счёта, но и проценты за ежемесячное обслуживание, снятие и внесение наличных денег, выписку платёжных поручений

Разные банки могут предъявлять различные требования к пакету документов, но естьосновной перечень:

- паспорт предпринимателя или иной документ, удостоверяющий личность;

- образец подписи и оттиск печати;

- лицензия на право ведения предпринимательской деятельности, если она предполагается сферой деятельности;

- в случае передачи полномочий на пользование средствами со счёта третьим лицам необходимо предоставить подтверждающие документы.

От того насколько грамотно работает система банка зависит уровень обслуживания, скорость перевода денег со счёта на счёт и другие немаловажные критерии.

Отнеситесь внимательно к выбору банка для ведения финансовых дел со своими клиентами.

Ответственность за незаконные способы

В последнее время получила распространение схема, когда юрлица с помощью ИП переводят на его счет деньги, которые последний потом снимает как средства на личные нужды.

Налоговые и правоохранительные органы способны быстро и легко вычислить такую схему и ее участников. За правонарушение грозит статья 171 Уголовного кодекса РФ, которая предусматривает наказание в виде лишения свободы до пяти лет. Кроме этого, может быть задействована статья за отмывание средств. Общий срок отбывания наказания может составить до десяти лет.

ИП может в любое время снять личные деньги, потратить их на необходимые услуги или товары. Главное — не нарушать установленные пределы и нормы. Следует также учитывать особенности при выводе средств с р/с.

Процесс снятие средств

Снятие на определенные законом нужды может происходить двумя способами:

- Первый – в кассе отделения соответствующего банка;

- Второй – через привязанную к счету карту, в банкомате или терминале.

В первом случае необходимо будет иметь чековую книжку – документ строгой отчетности. Перед тем, как получить наличные средства с собственного счета. Предприниматель заполняет корешок и основную часть чека. Основная часть передается сотруднику банка, корешок остается в книжке для ведения отчетности.

Для снятия наличности не нужно указывать никаких проводок. В этом отличие ведения бизнеса предпринимателями, которые по закону не обязаны вести бухучет и пользоваться его инструментами.

Почему стоит выбрать расчётно-кассовое обслуживание юридических лиц в Альфа-Банке

Одной из самых популярных банковских услуг для бизнеса сегодня является расчетно-кассовое обслуживание; и многие индивидуальные предприниматели, а также владельцы других предприятий и организаций малого и среднего бизнеса (ИП, ООО и др.) ищут в банке самое выгодное РКО для юридических лиц в Москве и других городах России.

Рассмотрим, что входит в стандартный комплекс услуг РКО юрлиц:

—

открытие и обслуживание счётов в рублях, иностранной валюте и валюте с ограниченной конвертацией;

—

безналичные операции в рублях и иностранной валюте;

—

кассовое обслуживание (внесение и снятие наличных);

—

конверсионные операции (обмен валюты);

—

начисление и выплату процентов на остаток средств на счётах;

—

исполнение функций агента валютного контроля;

Владельцы бизнеса, проводя сравнение тарифов РКО для юридических лиц в различных банках, большое внимание уделяют репутации своего будущего партнера, а также удобству обслуживания. Альфа-Банк сегодня выбирает каждый пятый предприниматель: это один из самых надежных банков с 28-летней историей успеха на отечественном рынке, а современный интернет-банк и удобное мобильное приложение обеспечивают круглосуточный онлайн-доступ к финансам

Альфа-Банк сегодня выбирает каждый пятый предприниматель: это один из самых надежных банков с 28-летней историей успеха на отечественном рынке, а современный интернет-банк и удобное мобильное приложение обеспечивают круглосуточный онлайн-доступ к финансам.

7 весомых преимуществ РКО для юридических лиц в Альфа-Банке

—

Бесплатное открытие счёта и подключение интернет-банка

—

Бесплатные переводы на личный счёт в Альфа-Банке до 100 000 руб / мес.

—

Бесплатные платежи в бюджет и бизнес-клиентам Альфа-Банка

—

Круглосуточные платежи другим клиентам Альфа-Банка

—

Бесплатное обслуживание по тарифу «На старт» при отсутствии оборотов

—

Бесплатный выпуск карты для работы с наличными

—

Бонусы от партнеров банка на сумму более 130 000 р

Рекомендуем вам оформить пакет услуг для бизнеса — это поможет сократить стоимость РКО. А при оплате сразу за 9 месяцев расчетно-кассового обслуживания в Альфа-Банке вам подарят 3 дополнительных месяца. Вы также сможете получать скидки на товары и услуги наших партнеров и бесплатно пользоваться полезными сервисами.

Итак, теперь у вас есть необходимая информация, чтобы выбрать лучший банк для расчетно-кассового обслуживания юрлиц и ведения вашего счета!

Другие предложения по расчётно-кассовому обслуживанию

Что нужно знать?

Вас никто не может заставить открывать расчетный счет. Но если вы решили, что это при вашей деятельности просто необходимо (для расчетов с контрагентами и т. д.), нужно выяснить, что это такое, и как обналичивать с такого счета средства.

Определения

Расчетным называют счет, что открывается банками для компания и ИП и используется для хранения денежных сумм.

С его помощью проводят расчетные операции по требованию собственников счетов, в отличие от расчетных субсчетов, что открываются для несамостоятельного хозяйственного объекта и служат для зачисления средств.

Согласно законодательным нормам, расчетные счета предпринимателями открываются не в обязательном порядке. Для расчетов могут использоваться личные счета физического лица.

Но стоит отметить, что расчетные счета для бизнесмена являются более удобными. По такому счету:

С какой целью проводится операция?

По запросам предпринимателя или по запросам посредством электронного носителя, через систему интернет-банкинга банк должен совершить для лица перевод, получить или переместить средства со счетов.

Если банковское учреждение не видит препятствия для осуществления подобных операций, он проводит определенные мероприятия

Правовое регулирование

В соответствии с Гражданским законодательством РФ предприниматель может использовать расчетные счета фирмы в личных целях.

Все поступившие средства не должны облагаться налогом, если финансовая операция осуществляется в рамках законодательства.

Имущество бизнесмена не может быть разделено на личное и полученное в результате ведения предпринимательской деятельности.

Банк к этому не имеет никакого отношения. Чтобы получить деньги, нужно только:

Если сумма является большой, то стоит оставить заявку за день до проведения операции, так как в банке может не оказаться таких денег.

Как обналичить легально?

Предприниматель вправе самостоятельно распоряжаться деньгами, которые имеются на счете. Но, тем не менее, свободно снимать деньги с расчетного счета нельзя.

Их можно тратить только на перечисление налоговых сумм, взносов, заработка, уплаты денег по сделкам и т. д. Но как же обналичить средства законно, чтобы не возникло претензий со стороны проверяющих структур?

Способы снятия средств с расчетного счета могут быть разными. Это стоит уточнять в самом банке:

| Чековые книжки | Это редко используемый вариант. Плюс – книжка всегда доступна. Минусы – на обналичку суммы уходит много времени, на сделку начисляют налог на добавленную стоимость, обязательно представляется счет-фактура предпринимателю |

| Cash-карта | Особый вид карты, с помощью которой клиент банка может снять средства в банкоматах. Преимущество – не нужно отправляться в отделение банковской организации. Минус – может взиматься комиссия |

| Снятие денег со счетов через кассу банковской организации | Так не нужно будет платить комиссионный сбор. Для получения средств нужно написать заявление по утвержденному образцу, отразив назначение платежа |

| Оформление переводов с расчетных счетов на личные банковские карты ИП как физлица | Комиссию уплачивать не нужно. Недостатком является лимитирование суммы и проведение операции в течение суток. А значит, в качестве срочного способа снятия денег такой способ рассматривать не нужно |

| Осуществляют банковские вклады | — |

Можно ли без комиссии?

Учтите такие моменты:

| Не стоит предпринимателю переводить личные суммы на карты иных физлиц | Эти деньги будут считаться доходом получателя, а значит, будет удерживаться налог |

| Обналичивать средства индивидуальный предприниматель | Вправе без какого-либо налогового платежа |

| Не совершайте личный расчет со счета | Чтобы не вызвать дополнительные вопросы со стороны контролирующего органа |

| ИП не платит налог на доход физлица при снятии денег с расчетных счетов | Такой налог платится только на упрощенном налоговом режиме по результату деятельности при представлении деклараций |

| Если вы снимаете большую сумму | То комиссия будет внушительной |

ТОП-10 банков с выгодными условиями

В России действует множество банковских компаний. Все они предлагают своим клиентам разные возможности расчётно-кассового обслуживания. Мы выделим ряд учреждений с самыми выгодными условиями снятия денежных средств с расчётного счёта.

Таблица 1. Обналичивание с РС в российских банках.

| Банк | Условия и стоимость операции | Комментарий |

| ДелоБанк |

2% – через банкоматы СКБ, Газэнергобанка и Открытия 3% – через банкоматы других банков |

Необходима корпоративная карта, привязанная к расчётному счёту |

|

0% – до 100 000 2,5% – до 500 000 5% – свыше 100 000 до 1 млн. 6% – от 500 000 |

Снимать можно через любые банкоматы. Размер комиссионного сбора зависит от тарифа и снимаемой суммы | |

| МТС Банк |

0% – до 1 млн. 1% – до 500 000 3% – свыше 100 000 до 1 млн. 5% – до 2 млн. 10% – свыше 500 000 |

Размер комиссионного сбора зависит от тарифа и снимаемой суммы |

| Открытие |

0,99% – по бизнес-карте до 100 000 в мес. До 4% – через кассу до 500 000 руб. в мес. 10% – свыше 2 млн. |

Тарификация зависит от тарифных зон |

| Промсвязьбанк |

От 1,5% до 8% – до 1 млн. 11% – свыше 1 млн. |

Размер комиссионного сбора зависит от тарифа и снимаемой суммы |

| Райффайзенбанк |

От 0,1% до 0,25% – до 1,5 млн. 1,5% – от 1,5 млн. до 10 млн. 10% – свыше 10 млн. |

|

|

3% – до 5 млн. через банкомат 5% – до 5 млн. через кассу 8% – свыше 5 млн. |

Размер комиссионного сбора зависит от тарифа и снимаемой суммы Корпоративная карта позволяет выводить до 500 000 в мес. |

|

| Тинькофф |

1% – до 1,6 млн. 1,5% – до 400 000 5% – до 2 млн. 15% – свыше 2 млн. |

Размер комиссионного сбора зависит от тарифа и снимаемой суммы |

|

До 1,5% – до 100 000 3% – от 50 000 до 800 000 6% – от 400 000 |

||

| Уральский банк реконструкции и развития |

1% – до 20 000 1,25% – от 20 000 до 50 000 1,5% – от 50 000 до 200 000 3% – от 200 000 до 300 000 5% – свыше 300 000 |

Данные приведены для операций по бизнес-карте |

Примечание 3. Для перехода к изучению условий РКО указанных кредитно-финансовых учреждений кликайте по ссылкам в таблице.

Основания для выдачи денег со счета

Несмотря на повсеместность безналичных расчетов, в некоторых случаях организациям не обойтись без наличия денег в кассе для покрытия текущих расходов. Источником пополнения могут быть полученная от покупателей выручка и поступление средств с банка.

Так как по действующим правилам снятие наличных со счета должно быть обоснованным, какие причины могут быть задействованы? Среди основных выделяют:

- Хозяйственные расходы. Поступившие на эти цели деньги должны использоваться на небольшие текущие потребности предприятия. К ним относятся расходы на покупку канцтоваров, материалов за наличный расчет, представительские.

- Выплата заработной платы. Потребность возникает, если расчеты с работниками производятся в кассе организации, включая отпускные, авансовые суммы, больничные.

- Для выдачи займа физ. лицу. Если с сотрудником заключен договор займа, то не стоит выдавать ему имеющиеся в кассе деньги. Требуется, чтобы средства были сняты с банковского счета на соответствующих основаниях.

- Выплата дивидендов. Необходимость появляется при расчетах с учредителями. Следует помнить, что с начисленных дивидендов, как и с зарплаты работников, должен удержаться НДФЛ.

Наличность на расходы

Для нужд ООО каждый вывод денег с расчетного счета должен быть обоснован. При необходимости снятия крупных сумм могут потребоваться документы для подтверждения действий. Поэтому необходимо иметь в наличии соответствующие бумаги (договоры, счета).

Выплата заработной платы

При получении денег на зарплату сотрудникам или выплату дивидендов необходимо эти операции оформить должным образом. При этом стоит помнить, что оба указанных действия предполагают уплату налога, то есть облагаются НДФЛ. Кроме того, на сумму заработка работников необходимо начислить страховые взносы. Поэтому если учредитель хочет снять средства со счета под предлогом выдачи себе заработной платы, стоит понимать, что этот вариант обойдется не дешево.

Выплата зарплаты

Получение средств на хозрасходы

Деньги, полученные на хозяйственные нужды, могут быть выданы в подотчет. Для этого потребуется подготовить документы по действующим правилам: расходный кассовый ордер и распоряжение руководителя.

Стоит учесть, что с подобными операциями стоит проявлять осторожность. Основные правила порядка ведения кассовых операций гласят, что по умолчанию устанавливается 3-дневный срок для отчета о полученных средствах

Однако в локальных документах организации может быть зафиксирован иной срок для отчета по полученным суммам. Организация вправе самостоятельно определять:

- величину подотчетных сумм;

- сотрудников, которые уполномочены получать подотчетные суммы;

- длительность срока, на который выдаются средства, при этом за каждым работником могут быть закреплены разные сроки;

- порядок предоставления авансовых отчетов.

Последние требования законодательства позволяют получать подотчетные суммы даже тем лицам, которые не отчитались за прошлые операции. Кроме того, допускается устанавливать максимальные сроки по своему усмотрению. Однако злоупотреблять таким положением не стоит, так как налоговая может попытаться начислить на полученные суммы НДФЛ в размере 13%. Доказывать обратное придется уже в суде.

Выдача подотчетных сумм

Выдача займа

Операции по займам могут осуществлять между собой как юридические лица, так и физические. Допускается оформлять договоры между организациями и сотрудниками о выдаче денежных средств на определенный срок. Участниками таких отношений также могут выступать учредитель и сама организация.

Займы могут быть процентные и беспроцентные. В первом случае, помимо оплаты основного долга, заемщику необходимо еще и выплачивать проценты в соответствии с условиями договора.

Если займ носит беспроцентный характер, то это положение следует закрепить документально. Отсутствие информации о процентах является основанием для определения стоимости займа в соответствии с действующей ключевой ставкой. Кроме того, беспроцентный займ, выданный физическому лицу, является поводом для начисления НДФЛ по полученной материальной выгоде. Налог рассчитывается исходя из 2/3 ключевой ставки от выданной суммы за каждый день.

Заем сотрудникам

Какие аспекты необходимо учесть при выводе денег с расчётного счета ИП

Бизнесмены имеют право на обналичивание средств со своего счета на строго определенные траты. Чаще всего это необходимо для выдачи зарплаты сотрудникам, покрытия хозяйственных и производственных нужд. И лучше, конечно, осуществлять выплаты в безналичной форме, так как это является наиболее выгодным решением.

Тем не менее комиссии за вывод денег с расчетного счета ИП избежать возможно. Для этого нет необходимости получать денежные средства в банкомате или кассе. Лучшим решение будет осуществить перевод на личный счёт бизнесмена, чтобы с него обналичивать и переводить деньги без удержания комиссии.

Если у предпринимателя стоит задача – рассчитаться с работниками или партнёрами по бизнесу наличными, то необходимо учесть некоторые детали:

- Банк в обязательном порядке облагает комиссией услугу выведения денег с расчётного счета ИП. В том случае, если средства снимаются с целью выдачи заработной платы, комиссия составляет не более 1%. Однако, если средства снимаются для личного использования или для каких-либо других целей, тогда комиссия составит от двух процентов. Процентная ставка комиссии зависит от суммы выведенных денег.

- Необходимо, чтобы операции, которые производятся с наличными, всегда соответствовали кассовой дисциплине. По новым правилам, которые вступили в силу с начала 2021 года, бизнесмены имеют законное право на то, чтобы отказаться от ведения кассовых документов. Однако такое решение чаще всего приводит к спорным ситуациям с представителями налоговой службы.

- Банк имеет право запросить отчёт о расходах наличных средств, если предприниматель слишком часто обналичивает деньги с расчётного счета на достаточно большие суммы, начиная от ста тысяч рублей. Контроль со стороны банка осуществляется исключительно в рамках закона о борьбе с легализацией доходов, которые получены нелегальным способом.

После заполнения чековой книжки или платёжного поручения предприниматель имеет возможность забрать наличные в любой кассе своего банка. Следующим шагом является оприходование денежных средств в кассе ИП по приходному кассовому ордеру, после чего наличные выдаются по расходному кассовому ордеру.

Для того чтобы доказать, что наличные средства расходуются исключительно в целях расширения или благоустройства предприятия, необходимо сохранять все договоры, оформленные с партнёрами, товарные и кассовые чеки, накладные и другие документы о платежах. Благодаря заполнению формы Т-53 можно с лёгкостью подтвердить выдачу заработной платы наличными. Во время снятия средств с расчётного счета нет необходимости составлять проводки, так как представители ИП не ведут данный вид бухгалтерского учёта.