Что такое кредитные карты

Содержание:

- Как активировать карточку?

- Как использовать

- Кредитный лимит по карте

- Правильно рассчитываем льготный период

- Оформить кредитную карту

- Недостатки использования кредитных карт

- Безналичные расчеты по кредитке

- Условия использования кредитки

- Условия пользования кредитной картой

- Безналичные расчеты по карте

- Снятие наличных с кредитной карты Сбербанка

- Какую кредитную карту выбрать для себя?

- Правила оформления кредитной карты. Возможные «подводные камни».

- Как правильно пользоваться кредитной картой

- Увеличение кредитных лимитов

- Бонусные программы

Как активировать карточку?

- Поставить свою подпись на пластиковом носителе в специальном поле.

- Позвонить в колл-центр, подтвердить свои персональные данные и запросить активацию, либо активировать на сайте.

Постепенно Тинькофф переходит на автоматическую активацию счета. Курьер, передавая пакет документов клиенту, фотографирует его вместе с кредиткой в руках. Данные передаются в соответствующий банковский отдел, производят разблокировку счета.

Итак, вы получили кредитную карту и подписали договор. Теперь следует активировать ее. Сделать это можно разными методами. Первый метод – активация на портале банка.

Для этого вам потребуется ввести номер пластика и информацию о сроке его действия. Вслед за этим вы сможете получить доступ ко всему функционалу и завести личный кабинет, с помощью которого можно управлять своими финансами.

Это означает, что как только вы активировали карточку, то автоматически становитесь должником банка. Несвоевременная оплата этой суммы может привести к тому, что на нее будут начислены проценты и долг приумножится.

До момента активации с карт-счета не списываются деньги, и расторгнуть договор можно срочно и без восстановления баланса.

Это интересно: Как открыть накопительный счет в банке Тинькофф — познаем со всех сторон

Как использовать

Максимальную выгоду от безналичных расчетов кредитной картой получают те клиенты банка, которые успевают вернуть потраченные средства в течение льготного периода. Они платят по карте ровно столько, сколько стоили все приобретенные с ее помощью товары и услуги. Кредитной картой Visa можно оперативно расплачиваться при посещении ресторанов, магазинов, покупке услуг.

Как активировать

Проверка баланса в банкомате.

Проверка баланса в банкомате.

При выдаче в отделении банка карта является неактивной. Для активации необходимо вставить карту в банкомат и из перечня операций выбрать пункт «проверка баланса».

При получении карты почтой или курьером активация проводится аналогичным способом.

Как снять наличные

Снять наличные средства можно в любом банкомате, который подключен к платежной системе «Виза».

Выдача наличных средств сопровождается взиманием комиссии, которая не может быть ниже 100 рублей и составляет в среднем 5% от суммы.

Как заблокировать

При утере карты или получении СМС о платежах, которые не были совершены, следует приостановить действие кредитки.

Для блокировки карты по телефону можно воспользоваться единым бесплатным номером справочного сервиса банка. После указания персональных данных, оператор попросит сообщить кодовое слово и приостановит все операции по счету.

Для блокировки через Интернет-банкинг рекомендуется в учетной записи воспользоваться пунктом «Блокировка карты».

Кредитный лимит по карте

Каждая кредитная карта имеет максимальную сумму, допустимую в рамках оформления займа. О кредитном лимите можно узнать на сайте банка, где будет указано, что максимальная сумма по карте, например, составляет 500 000 рублей. Однако не стоит думать, что любой желающий может получить максимально допустимую сумму. Она рассчитывается индивидуально, исходя из кредитной истории, уровня доходов и наличия кредитов в сторонних банках. Как правило, максимально возможную сумму удаётся оформить редко, поэтому имейте в виду, что сможете рассчитывать на меньшую сумму, чем заявлено в рекламе кредитного продукта.

Правильно рассчитываем льготный период

В моем представлении об идеальной кредитной карте на первом месте – наличие длительного льготного периода возврата денег банку. Чем дольше, тем лучше

Но не менее важно, научиться правильно его рассчитывать

О том, что такое беспроцентный период, в чем разница между расчетным, платежным и грейс-периодом вы можете подробнее узнать в статье о кредитных картах.

Основные отличия льготного периода в разных банках:

- длительность периода (от 50 до 120 дней);

- на что распространяется (на все операции по карте, в том числе и на снятие наличных, или только на покупку товаров и услуг);

- способ расчета;

- честность периода.

На двух последних понятиях остановлюсь подробнее.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Льготный период может иметь разную технологию расчета:

1. С даты начала расчетного периода.

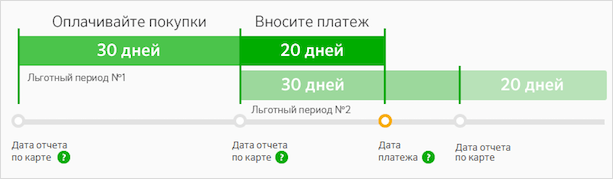

На следующий день после составления отчета банка начинается отсчет беспроцентного периода. Например, в Сбербанке расчетный период – 30 дней. Далее есть еще 20 дней для полного погашения кредита или внесения минимального платежа. Итого льготный период – 50 дней.

Для кредитных карт в Тинькофф Банке действует такая же схема.

2. С даты первой покупки.

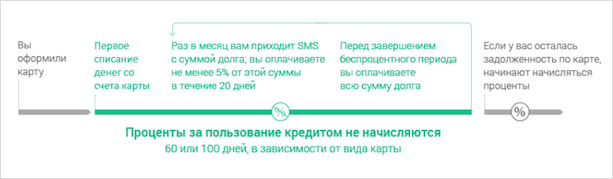

Так рассчитывают условия по кредитным картам в Альфа-Банке и длительность льготного периода составляет 60 или 100 дней (зависит от вида кредитки). Если вы не смогли погасить всю сумму долга в течение беспроцентного периода, то процент будет начислен на все покупки и на сумму снятых наличных с первого дня беспроцентного периода.

3. По каждой покупке отдельно.

К картам с такой технологией расчета беспроцентного периода относятся карты рассрочки (например, Халва от Совкомбанка).

Честный или нечестный льготный период? Эти термины придумали не банки, а их клиенты.

Представьте ситуацию. Вы потратили за расчетный период какую-то сумму денег и до конца льготного периода вернули только часть ее. Соответственно, начинаете платить проценты. В новом расчетном периоде вам беспроцентный период не предоставляется, пока вы не погасите полностью свой долг. Честно? Пользователи считают, что нет.

При честном льготном периоде ставка по кредиту 0 % действует в каждом расчетном периоде. Главное, чтобы вносился минимальный платеж.

До того, как вы закажете кредитку, поинтересуйтесь способом расчета льготного периода. Иначе, вы можете оказаться в неприятной ситуации должника.

Оформить кредитную карту

Кредитная карта оформить онлайн в банке Тинькофф

Основные преимущества:

- Сумма кредита до 300 000 рублей

- Процентная ставка от 15% годовых

- Возвращает до 30% баллами с любой покупки

- Бесплатное оформление карты

- Доставка в любую точку России

Кредитные карты по паспорту в банке Восточный

Основные преимущества:

- Cash-Back до 5%

- Сумма кредита от 55 000 до 300 000 рублей

- Срок кредитования до 60 месяцев

- Минимальный пакет документов (только паспорт)

- Онлайн принятие решения

Кредитная карта без справок о доходах в банке Райффайзен

Основные преимущества:

- Оставьте заявку и получите одобрение за 5 минут без справок о доходах.

- Возобновляемый кредитный лимит до 600 000 ₽ всегда под рукой.

- Пользуйтесь картой и не платите проценты при погашении долга до 52 дней.

- Возвращайте до 5% со всех покупок.

Кредитные карты без отказа в банке Ренессанс

Основные преимущества:

- Выпуск и обслуживание карты бесплатно

- Кредитный лимит до 200 000 рублей

- Получение в день обращения

- Годовое обслуживание карты – 0 руб.

Как оформить кредитную карту в УБРиР

Уральский Банк реконструкции и развития предлагает несколько кредиток на выбор.

Можно взять кредитную карту на таких условиях:

- годовая ставка – от 10% до 12%;

- льготный период – от 60 до 120 дней;

- кредитный лимит – до 700 тыс. р.;

- возможность бесплатно снимать наличные в пределах установленного лимита.

Также по кредиткам предусмотрен выгодный кэшбек – до 3% в месяц по любым покупкам.

В банке можно кредитную карту заказать онлайн: после одобрения сотрудник УБРиР доставит ее вам домой или в офис в любое устраивающее вас время – уже на следующий день после заявки.

Банковские кредитные карты от УБРиР имеют много преимуществ. Заявки рассматриваются в кратчайшее время – решение по обращению вы узнаете сразу же. Банк разработал удобное мобильное приложение для комфортного контроля платежей и личных средств.

Кредитные карты оформить можно двумя способами:

- Заполнить онлайн-заявку, получить информацию о доступном лимите, после чего дождаться звонка от представителя банка и договориться о том, как и когда вам будет передана кредитка.

- Для действующих клиентов банка – кликнуть на кнопку «Оформить кредитную карту» в приложении для мобильных устройств.

Резюме: Кредитные карточки в УБРиР выдаются по выгодным процентным ставкам и имеют большой лимит. Для получения онлайн кредитной карты достаточно отправить заявку, и уже на следующий день продукт будет доставлен вам на дом. Процент отказов по заявкам крайне низкий.

Получение кредитной карты в ВТБ

Кредитная карточка от ВТБ «Карта возможностей» приобрела большую популярность благодаря бесплатному обслуживанию и продолжительному беспроцентному периоду.

В ВТБ получить кредитную карту можно на таких условиях:

- лимит – до 1 млн р.;

- годовая ставка – от 14,9% до 34,9%;

- беспроцентный период – до 110 дней на любые покупки;

- бесплатное снятие наличных – 50 тыс. р.

Карта кредитная доступна и неработающим пенсионерам, но в этом случае лимит составит 100 тыс. р. Для получения кредитки достаточно предоставить паспорт, удостоверение пенсионера и справку о размере пенсии.

Резюме: ВТБ позволяет пользоваться деньгами банка бесплатно на протяжении 110 дней. Получить кредитку могут как трудоспособные люди, так и пенсионеры с небольшими доходами. Умеренная процентная ставка и бесплатное снятие наличных до 50 тыс. р. в любых банкоматах – дополнительные преимущества.

Заявка на кредитную карту в Альфа-Банке

В Альфа-Банке тоже есть выгодные кредитные карты – всего в организации представлено 8 продуктов. Все кредитные карты стали популярны у населения, однако к одной из наиболее востребованных относится кредитка «100 дней без процентов».

Условия:

- максимальный кредитный лимит – до 500 тыс. р.;

- продолжительность льготного периода – до 100 дней;

- бесплатное снятие наличных – до 50 тыс. р. в любых банкоматах из любой точки мира.

Для заполнения заявки достаточно указать ФИО, паспортные данные, сведения о трудоустройстве, актуальные контакты. Оформление занимает не более 5 минут, а рассматривается заявка всего 2 минуты.

Получить кредитную карту можно бесплатно курьерской доставкой на следующий день. На встрече с сотрудником банка вы подпишете договор и активируете кредитку.

Резюме: Кредитные карты в Альфа-Банке выдаются по выгодным условиям. Идти за одобренной кредиткой никуда не нужно – карту доставят вам на дом. В этом банке действует один из самых продолжительных беспроцентных периодов.

Недостатки использования кредитных карт

При сравнении двух способов оплаты пластиком, кредитные карты почти всегда выигрывают у дебетовых. Но есть пара случаев, когда это правило неприменимо:

Ограничения продавца. Некоторые продавцы не принимают кредитные карты, а только дебетовые. Следовательно, дебетовые карты дают вам больше возможностей.

Проблемы с оплатой. Так как кредитная карта — это долговой инструмент, раз в месяц нужно вносить по ней платежи. Если вы попали в неприятности или уехали из города, есть вероятность пропустить платеж. Будет наложен штраф, возможны и другие неприятности (вплоть до того, что испортится кредитная история). В случае с дебетовой картой, все и так всегда оплачено.

Безналичные расчеты по кредитке

Удобство безналичной оплаты при минимальных ежемесячных платежах быстро сделало популярным этот вид пластика у тех, кто представляет, как пользоваться кредитной картой. Сегодня большинство магазинов, кафе, ресторанов и спортивных центров оснащены терминалами для приема платежей, создавая удобные условия обслуживания для владельцев кредиток.

Преимущества

Свои положительные стороны пластик показывает только при безналичных платежах, помогая решать проблемы в случае временного отсутствия денег. Проценты по карте напрямую зависят от того, насколько тщательно банк проверял платежеспособность клиента. Составляя в среднем 23-25%, они являются хорошей альтернативой микрозаймам «до зарплаты», если вы точно знаете, что сможете вернуть банку взятые деньги.

Что можно оплатить кредиткой

Широкое распространение пластика заставляет госорганизации, предприятия торговли и сферы услуг идти в ногу со временем, предлагая удобные сервисы платежей. Имея кредитку, вы можете оплачивать:

- телевидение, интернет и сотовую связь;

- коммунальные платежи;

- налоги;

- штрафы;

- образование.

Условия использования кредитки

Использование кредитки производится по типу возобновляемой кредитной линии. То есть банк предоставляет клиенту денежные средства под определенный договором процент, а после их возвращения заемщиком на счет кредитки, они могут быть использованы повторно неограниченное количество раз.

Кредитный лимит

Лимит кредитной карты – это предельный размер денежных средств, которые доступны заемщику для использования на любые нужды. При выдаче этого банковского продукта на нем уже размещены деньги, которые могут быть использованы заемщиком для оплаты покупок либо снятия наличных. Также банковское учреждение способно устанавливать дополнительные комиссии для регулирования трат по кредитке.

Установленный лимит со временем может быть увеличен, этот параметр фиксируется в зависимости от кредитной истории и среднемесячного дохода. Среднее значение варьируется в районе 20 000 руб., минимум 10 000 руб. и максимум 3 000 000 руб. При неуплате средств в установленный период происходит начисление процентов.

Процентная ставка

Данное понятие означает норму доходности финансово-кредитных сделок, отношение суммы процентов, выплачиваемых за фиксированный отрезок времени, к величине ссуды.

Величина процентной ставки устанавливается в зависимости от того, к какой категории заемщика относится клиент и определяется уровнем его официального дохода. Участники зарплатных проектов и владельцы вкладов могут рассчитывать на сниженный процент. Размер ставки по карте «Виза» варьируется от 18 до 60%, в среднем он составляет 35%.

Льготный период

Льготный или грейс-период по карте представляет собой ограниченный временной промежуток, в течение которого кредитные средства могут быть использованы для безналичного расчета без начисления процента на них. Этот период не распространяется на средства, снятые наличными. Если по истечению указанного времени клиент не внесет потраченные деньги обратно на кредитку, на сумму долга будет начислена процентная ставка. При внесении потраченной суммы обратно на счет в течение льготного периода проценты не начисляются. Все кредитные организации устанавливают различную продолжительность грейс-периода. В среднем это значение составляет 50 календарных дней, но длительность может варьироваться от 30 до 120 дней.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Условия пользования кредитной картой

Практически каждый когда-нибудь пользовался банковской картой и знает суть ее функционирования. После оформления и использования нужно расплачиваться на кассе карточкой — безналичным переводом за покупки, если такое условие предпочтительнее. Снятие денег влечет комиссионный сбор (3%), поэтому выгоднее купить товар, чем снять деньги.

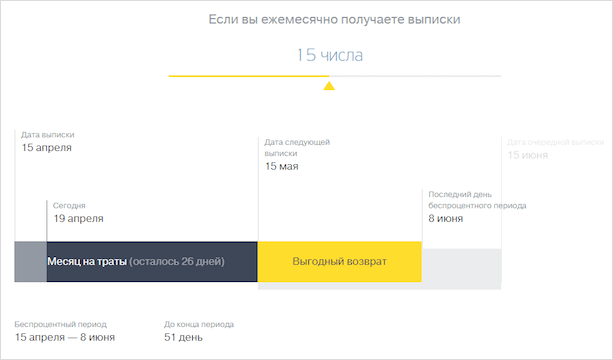

Для максимального увеличения льготного периода рекомендуется брать займ после отчетной даты. Таким способом можно подготовиться к следующему обязательному платежу или «предусмотреть» дату получения своей заработной платы или аванса. Клиент должен внимательно следить за состоянием своего счета, своевременно погашать задолженность, не допускать просрочек, начисления штрафов.

При полном погашении задолженности до окончания льготной периода, клиент «остается в плюсе», не затрачивая дополнительные средства на проценты. Сколько денег потрачено в рамках льготного этапа, столько и нужно внести за этот период.

Что такое льготный период

Это время, в течение которого клиенту не начисляются проценты по заемным обязательствам. Выгоднее при пользовании картой оплачивать долги до завершения льготного периода. Получается не кредит с начисленными процентами, а рассрочка. Возобновляемый лимит позволяет пользоваться средствами не однократно, поэтому заемщик пожжет значительно экономить средства.

Сбербанк утвердит равный льготный период для всех кредиток (Gold, Momentum, Platinum)- 50 суток. Отсчитывать грейс-период нужно не с момента покупки, а со следующей отчетной даты с момента совершения расходных операций по карточке. К этому числу прибавляется еще 20 дней, а значит, льготный этап составляет 27 — 50 суток. Условия действуют только для безналичных операций. При снятии денег клиент остается без льготного периода, а значит, вынужден заплатить комиссию. При обналичивании нужно снимать деньги так, чтобы расход с кредитки квалифицировался как покупка.

Кредитный лимит

Это основной параметр банковского продукта, от которого зависит уровень финансовой независимости заемщика или попадание под штрафы. Лимит — сумма, выданная банком, которой клиент может пользоваться в рамках одобренного размера. Доступный лимит понижается, когда клиент оформляет займы, при оплате долга лимит становится прежним.

Например, по многим финансовым продуктам Сlassic-карт Сбербанк установил лимит 600000 р, Momentum — до 300000 р, клиентам Gold и Platinum установлен лимит до 3 млн. р. Уточнить информацию можно любым удобным способом: отправив смс, через приложение Сбербанк онлайн, в личном кабинете или запросив баланс через банкомат. Смс с текстом «БАЛАНС 1234» на номер 900, где 1234 — четыре цифры пластика.

Процент за пользование

Банковские карты предоставляют возможность пользоваться заемными средствами за определенную плату — комиссию, проценты. Начисляемая ставка указывается в договоре. Карточками пользуются для совершения безналичных операций, но за снятие денег возможно взимание дополнительной комиссии. Также при пополнении счета долга в течение льготного периода (до его завершения), проценты не оплачиваются. На стадии оформления изучаются все условия.

Безналичные расчеты по карте

Кредитная карта – возможность оплачивать товары и услуги через интернет.

Для проведения онлайн-платежа необходимо знать следующую информацию:

- Номер карты;

- Срок действия;

- Информация о владельце (если на карте нет указания владельца карты, то ввод имени и фамилии осуществляется латинскими буквами)

При оплате покупок через интернет следует уделять внимание защите личных данных. Сайты с установленными программными средствами для безопасности платежей отмечены символами:

Дополнительная безопасность: сайты повышенной безопасности требуют двойную идентификацию владельца посредством ввода дополнительного кода, который придет на прикрепленный мобильный телефон.

Примечание! При отсутствии функции Мобильного банка, одноразовые коды на подтверждение оплаты можно получить в банкоматах Сбербанка.

При успешно проведенной операции на мобильный телефон поступит SMS о списании денежных средств.

Снятие наличных с кредитной карты Сбербанка

Наличные денежные средства по кредитной карте можно получить:

- В офисе банка (при предъявлении паспорта);

- В любом банкомате с функцией выдача наличных (при условии, что он обслуживает ту платежную систему, по которой оформлена кредитная карта – платежная система указана в нижнем правом углу карты). При запросе выдачи наличных в банкомате необходимо ввести ПИН-код (трижды неверно веденный код накладывает ограничение на совершение некоторых операций, например, совершение операций по ПИН-коду будет доступно только через 2 рабочих дня).

Примечание! При снятии наличных в терминалах сторонних кредитных учреждений комиссия выше, чем при использовании банкоматов Сбербанка.

Какую кредитную карту выбрать для себя?

Исходя из механизма работы кредитной карты нужно искать карту, удовлетворяющую следующим параметрам:

- С большим грейс периодом: чем он больше, тем больший срок можно не платить проценты и иметь как бы беспроцентный кредит.

- С минимальной ставкой. Чем меньше ставка, тем меньше процентов мы платим.

- С кешбеком на покупки

- Льготный период карты должен действовать на снятие наличных

Рекомендуется присмотреться к следующим картам:

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Правила оформления кредитной карты. Возможные «подводные камни».

Практически все российские банки выдают кредитные карты своим клиентам. За счет высокой конкуренции условия выдачи карт и требования к их держателям стали более лояльными. Так, по общему правилу, претендовать на кредитную карту может любой гражданин РФ, который соответствует ряду требований:

- достиг 18-летнего возраста;

- имеет постоянный подтвержденный источник дохода (например, официально работает, зарегистрирован как ИП). При выдаче карт на небольшие лимиты банки обычно не проверяют эту информацию;

- не является пенсионером по возрасту (или не достигнет такового до момента окончания срока действия кредитной карты). Хотя сейчас все больше банков выдают кредитные карты даже пенсионерам по возрасту – ограничивая максимальный возраст 80 годами.

Кредитный лимит для каждого клиента банк рассчитывает самостоятельно – учитывая возраст, доходы, трудоустройство и кредитную историю заемщика. То есть, 18-летний клиент без кредитной истории и работающий неофициально получит гораздо меньший кредитный лимит, чем 30-летний клиент с хорошей работой и положительной кредитной историей.

Соответственно, если для получения карты с небольшим лимитом (5-10 тысяч рублей) нужен обычно лишь паспорт и несколько номеров телефонов, то чтобы получить кредитный лимит на сотню тысяч рублей, придется как-то подтвердить доходы банку. Хороший вариант – если клиент откроет в банке зарплатную карту, тогда банк увидит его доходы и без справок о зарплате.

Особенность оформления кредитных карт заключается в том, что, как правило, между банком и клиентом заключаются 2 отдельных договора:

- кредитный договор, в котором закрепляется сумма кредита, процентная ставка за пользование им, льготный период начисления процентов (если таковой имеется), условия возврата долга;

- договор на обслуживание банковской карты (включая срок действия карты, права и обязанности сторон, условия расчета в торгово-розничной сети, комиссии за пользование картой).

В некоторых случаях банк предлагает клиенту оформить не просто кредитную карту, а целый пакет услуг – часто просто получив от него письменное согласие. При этом пакет услуг – это сложный комплексный пакет, по которому может быть установлена плата за обслуживание и другие условия, не всегда выгодные клиенту. Поэтому всегда необходимо досконально изучать документы, которые дает на подпись менеджер – там может быть и навязанная страховка, и пакет ненужных услуг, или вообще согласие на открытие брокерского счета (маловероятно, но риск все же есть).

А некоторые клиенты получают кредитную карту от банка, даже не подавая на нее заявку – карта приходит по почте письмом. Это значит, что клиент ранее оформил рассрочку или кредит на товар, где в тексте договора было и про кредитную карту. Такую карту лучше не активировать сразу – нужно хотя бы узнать условия по ней (они могут быть нормальные, а могут – и не очень). Если желания пользоваться картой нет – ее лучше аккуратно разрезать на несколько частей и выбросить в мусор.

Как правильно пользоваться кредитной картой

Зарплатные карты более популярны среди клиентов банков и пользование ними не вызывает особых вопросов

Но отличия дебетовых карт от кредитных очень большие, поэтому важно их хорошо понимать перед началом использования

Существуют общие правила пользования кредитной картой, соблюдение которых позволит максимально сэкономить на процентах и всегда контролировать свой бюджет. Ведь часто немалые суммы денег тратятся на незначительные, на первый взгляд, мелочи. Так, комиссия за снятие наличных может вылиться в достаточно крупную сумму, потратить которую можно более разумным способом.

С вопросом, на какой лимит могу рассчитывать, лучше обратиться непосредственно в банк. Менеджер обязан просчитать кредитные ограничения, объяснить основные условия пользования кредиткой, а также уточнить информацию о грейс-периоде.

Использовать карту при безналичных расчетах

Удобнее всего использовать кредитку для безналичных расчетов. Оплачивать можно не только продукты, бытовую технику, одежду. Рассчитаться карточкой можно за любые услуги, будь то посещение стоматолога или аренда авто. Чтобы в состоянии эйфории не спустить все деньги, можно выставить ограничения на потраченные средства в течение дня. Это позволяет шопоголикам вовремя остановиться и сохранить часть своего бюджета.

Узнав, как работает кредитная карта, большинство потребителей выбирают покупки по безналичному расчету. Ведь при оплате кредиткой комиссия за обналичивание средств не взимается. А в том случае, если вы снимаете деньги в банкомате, банк списывает определенный процент за получение наличных.

Своевременно вносить средства за обслуживание карты

Среди всех советов, как правильно пользоваться кредитной картой, особое внимание нужно обратить на пункт о своевременной оплате начисленных процентов. Льготный период, или же грейс-период (как обычно называют его менеджеры банков) радует заемщиков беспроцентным кредитом

Услуги банка не оплачиваются, если вся сумма долга возвращена в срок.

Если же какая-то часть денег не была перечислена обратно, придется оплатить проценты. Каждый из банков имеет свои условия по оплате процентной ставки. Поэтому конкретные требования кредитора лучше уточнять в индивидуальном порядке.

Снимать деньги в проверенных банкоматах

Использование кредитных карт не всегда ограничивается безналичным расчетом. Иногда без налички просто не обойтись. В таком случае стоит выбрать проверенный банкомат, возле которого ведется видеонаблюдение. Наличие камер часто отпугивает злоумышленников и снижает вероятность стать жертвой мошенников. Также можно снять деньги в здании банка. Это самое безопасное место для обналичивания крупной суммы.

Подойдя к банкомату, важно внимательно осмотреть его на наличие подозрительных устройств

Особое внимание стоит обратить на купюроотдатчик. Часто мошенники ставят специальную ловушку для денег, и владелец карточки может не заметить купюры, запаниковать и уйти

Еще одним популярным способом обмана считается прибор для считывания информации. Он сохраняет данные карты (номер, пин-код) и помогает злоумышленникам завладеть суммой, которая осталась на кредитке.

Сохранять в тайне свой PIN-код

Расспрашивая, как выгодно пользоваться кредитной картой, не стоит забывать о защите пин-кода. Тайный код нельзя называть даже сотрудникам банка. Если менеджер попросит рассекретить информацию, стоит насторожиться и сразу обратиться к руководству отделения. Бывают случаи, когда работники банков пользуются служебным положением и участвуют в разных махинациях

Поэтому важно сохранять предельную внимательность и осторожность

Также следует аккуратно вводить пин-код при получении денег в банкомате. Если сзади напирает толпа людей, лучше попросить их немного отойти и прикрыть цифры рукой. Лишняя забота о сохранности денежных средств никогда не помешает.

Увеличение кредитных лимитов

Каким будет лимитное ограничение в каждом конкретном случае определяет банк. Лимиты устанавливаются исходя из надёжности и материального достатка клиента. Данное понятие относится к категории долгосрочных, и по факту возврата потраченных денег лимитная сумма опять становится доступной. Чтобы её увеличить, можно воспользоваться следующей пошаговой инструкцией:

- Информируем сотрудника компании о своём намерении. Если за всё время пользования её услугами пользователь не был замечен в несоблюдении своих договорных обязательств, то, скорее всего, банк пойдёт навстречу такой просьбе.

- Готовим необходимые документы — если на предварительном этапе банк согласился увеличить лимитный порог, свою платёжеспособность нужно будет доказать документально. В большинстве случаев лучшим подтверждением считается выписка о заработной плате, где величина доходов превышает прошлый период времени.

- Ждём официальное решение. Ответ дадут не сразу, так как информация будет повторно проверяться сотрудниками службы безопасности. В итоге порог ограничения будет либо увеличен, либо его оставят прежним.

Бонусные программы

Кредитка

позволяет не только расплачиваться по счетам, но и получать обратно затраченные

средства, накапливать бонусы. Бонусная программа сегодня выражена кэшбэком.

Держатель карты тратит деньги у партнёров банка и получает часть потраченных

средств обратно в виде бонусов, баллов или миль. Со временем их можно конвертировать

в деньги или обменивать на ценные подарки.

К пример,

Сбербанк позволяет накапливать мили и использовать их в процессе оплаты билетов

от компании Аэрофлот. Тинькофф активно продвигает программу, разработанную для

путешественников, которая так же позволяет накапливать баллы и тратить их на

покупку авиабилетов.