Онлайн калькулятор налогового вычета при покупке квартиры

Содержание:

- Кто и в каких случаях может вернуть подоходный налог с зарплаты

- Кто может получить возврат налога при покупке квартиры?

- Страховые взносы «за себя»

- Редкие и особенные случаи

- Пример расчета НДФЛ с учетом налогового вычета

- Порядок уплаты НДФЛ в 2021 году

- Сроки возврата подоходного налога: как вернуть и получить налоговый вычет 13 процентов с зарплаты

- Социальные налоговые вычеты

- Как посчитать зарплату “на руки” или как посчитать “чистую” зарплату

- Сроки и варианты выплаты средств

- Документы для оформления налогового вычета на детей

- Возврат НДФЛ при покупке жилья

- Что такое налоговый вычет?

- Как вернуть социальный налоговый вычет с заработной платы

Кто и в каких случаях может вернуть подоходный налог с зарплаты

Перечень возможных ситуаций для возврата НДФЛ, алгоритм возврата и список необходимых документов приведен в Налоговом кодексе.

Работодатель удерживает подоходный налог (НДФЛ) с зарплаты работника при ее выплате и перечисляет эту сумму в бюджет. Сам работодатель выступает в данном случае как налоговый агент, переводящий за своих сотрудников НДФЛ. Причины, при которых может возникнуть переплата по налогу и потребуется его вернуть, следующие:

- Работодатель по ошибке удержал налог в большем размере, чем это требовалось (например, по ошибке бухгалтера, начислившего зарплату, или из-за того, что его несвоевременно оповестили о праве работника на получение стандартного налогового вычета).

- В текущем году сотрудник приобрел имущество или совершил расходы на образование или медицинские услуги, которые дают ему право на получение имущественного вычета (по пп. 3, 4 п. 1 ст. 220 Налогового кодекса) или социального вычета (согласно пп. 2, 3 п. 1 ст. 219 Налогового кодекса).

- Сотрудник перевел часть средств в Пенсионный фонд или оказал благотворительную помощь, что дает ему право на социальный налоговый вычет (согласно пп. 4, 5 п. 1 ст. 219 Налогового кодекса).

Ответ на вопрос, кто возвращает излишне уплаченный подоходный налог, зависит от ситуации. Это может быть налоговая инспекция или работодатель.

Сумма, которая подлежит возврату, зависит от категории налогового вычета. Так, при вычете на несовершеннолетних детей начисленная сотруднику зарплата ежемесячно уменьшается на 1400 р. за первого и второго ребенка и на 3000 рублей на третьего ребенка в процессе расчета налогооблагаемой базы. Такой вычет предоставляется до того момента, как сумма зарплаты с начала года не достигнет 350 тыс. р.

При предоставлении вычета в части оплаты медицинских услуг учитывается лимит в 120 тыс. р. Это значит, что вернуть потраченные средства можно не в полном размере, а в пределах 13% от 120000 р.

Таким образом, максимальный размер имущественного вычета составляет 260 тыс. р. или 390 тыс. р. в части процентов.

Максимальный размер затрат на оплату образовательных услуг для детей установлен в размере 50 тыс. р. То есть вернуть можно не более 6,5 тыс. р. переплаченного в бюджет налога.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Редкие и особенные случаи

Иногда возникают юридические прецеденты, которые влияют на сумму производимых начислений по ряду параметров, которые требуется предусмотреть.

Покупка в долевую собственность до 2014 года

Лица, не являющиеся родственниками и приобретшими часть доли в праве на недвижимость, в обозначенный период имели право на получение имущественного возврата только с соразмерной доли. То же правило распространяется сегодня, при оформлении возврата со сделок, проведенных до 2014 года.

Например, если квартира стоимостью 3 миллиона была куплена тремя совладельцами, то вычету подлежала лишь максимально допустимая сумма, в 2 миллиона. Таковая делилась на троих сособственников, что составило для каждого 666 666 руб. С этой суммы осуществлялся возврат налога при покупке квартиры, расчет от 13%, а остальная сумма сгорала.

Оформление в долевую собственность после 2014 года

С принятием нового законодательства, сособственники с объекта аналогичной стоимости, получат на троих возможность вычета с 1 миллиона.

Кроме этого, на последующую покупку, на каждого сособственника распространится право вычета еще с 1 миллиона рублей.

Этот ресурс можно использовать вплоть до выхода на пенсию, так как он не имеет срока давности.

Покупка ИП на УСН

ИП, пользующиеся специальными режимами налогообложения, не уплачивают НДФЛ, что не дает им права на получение вычета, независимо от того, оформляют ли они недвижимость как предприниматели или физические лица. Однако право на получение возврата они не утрачивают и могут использовать в последующие налоговые периоды.

Если предприниматель имеет иные доходы, которые облагаются НДФЛ в размере 13%, то их можно использовать для начисления налоговой льготы. Например, если сдается недвижимость в аренду и т.п.

Если недвижимость приобреталась после 2014 года состоящим в браке лицом, вычет может оформить супруга предпринимателя.

Приобретение до 2008 года

Максимальная стоимость объекта, предусмотренная сегодня для вычета, была принята с января 2008 года и распространяется на сделки, совершенные не ранее обозначенного периода. До 2008 года действовал порядок признания максимальной суммой, предусмотренной для расчета налогового вычета – 1 миллион.

Дополнительный вычет для налогоплательщиков после вступления в силу новых норм, не предусмотрен. Так же не предусмотрено повышение объема вычета, если сделка проведена в 2007 году.

Оформление квартиры на ребенка

За несовершеннолетнего собственника вычет могут оформить родители, в пределах норм, установленных законодательством. Расчет налога при покупке квартиры тот же, что и в стандартных случаях. Если родители не воспользовались налоговой льготой, данное право останется у ребенка и вступит в силу:

- по исполнении 18 лет;

- при официальном трудоустройстве.

Налоговым периодом, с которого начнется расчет налоговой льготы, будет считаться первый год работы, при условии проведения налогового удержания.

Размер налоговых отчислений за этот год можно вернуть в последующий налоговый период, или непосредственно у работодателя – ежемесячной прибавкой к заработной плате.

Покупка жилья пенсионером

Пенсионеры не являются налогоплательщиками. Для того, чтобы оформить льготы, им потребуется:

- работать, находясь на пенсии;

- иметь иные виды дохода, облагаемые НДФЛ;

- оформить вычет на работающего супруга.

Так же допустимо воспользоваться специальным преимуществом, предусмотренным исключительно для неработающих пенсионеров – сдвинуть налоговый период на 3 года назад.

Например, в декабре 2016 года лицом, вышедшим на пенсию в ноябре этого же года, приобретена квартира за 1 300 000 рублей. К вычету представлено 169 000 р.

В период с декабря 2015 по ноябрь 2016 было удержано 26 000 р. За два предшествующих периода, в 2014 и 2013 годах – в сумме 48 000. Соответственно, пенсионер сможет получить лишь 74 000 рублей, в рамках положенного вычета. Остальная сумма будет аннулирована или получена иным законным способом.

В статье показаны разнообразные варианты, предусматривающие возможность оформления и получения налоговой льготы при покупке квартиры.

Пример расчета НДФЛ с учетом налогового вычета

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

- изначально определяется доход сотрудника, облагаемый НДФЛ;

- затем от полученной суммы отнимается налоговый вычет;

- после этого оставшаяся разница умножается на ставку НДФЛ — 13%.

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сума из уведомления используется не полностью, а остаток переносится на следующие месяцы

Пример

В июне работник написал заявление на предоставление ему имущественного вычета, размер которого указан в уведомлении — 2 млн. руб. Вычет будет предоставлен за весь календарный год, то есть включая месяцы с января по май.

Ежемесячный доход сотрудника составляет 30 тыс. руб. Иные вычеты (социальный или стандартный) ему не предоставляются.

НДФЛ, удержанный за каждый месяц до июня, был равен:

30 000 * 13% = 3 900 руб.

В июне бухгалтер должен задним числом пересчитать налогооблагаемую базу за каждый месяц с учетом предоставляемого имущественного вычета:

НДФЛ = (30 000 — 30 000) * 13% = 0 руб.

С учетом предоставляемого вычета остаток его суммы на июнь будет таким:

2 000 000 — 30 000 * 5 мес. = 1 850 000 руб.

В следующие месяцы, то есть начиная с июня, расчеты будут аналогичными. На конец года остаток предоставляемого вычета будет равен:

2 000 000 — 30 000 * 12 мес. = 1 640 000 руб.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.)

Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

1С:ЗУП 8: обзор возможностей

Бухгалтерский учет в строительстве

Порядок уплаты НДФЛ в 2021 году

Что будет за несвоевременное исчисление НДФЛ

Данное правонарушение чревато такими правовыми последствиями:

- Штраф в размере 20% за несвоевременное перечисление в бюджет подоходного налога, без уважительных причин;

- Штраф в размере 100 000-300 000 рублей за уклонение от уплаты НДФЛ, совершённое в особо крупном размере;

- Арест на полгода или лишение свободы до 2-х лет, за рассмотренное выше деяние.

Нужно ли платить НДФЛ совместителям

Да, нужно. Единственное исключение из этого правила — неофициальное трудоустройство. Однако за такой вид трудовой деятельности предусматривается административная ответственность.

Что делать в случае смерти работника

Согласно действующему законодательству, смерть физического лица освобождает его от уплаты налога. Основанием для этого является п.3 ст.44 Налогового Кодекса.

Удерживается ли НДФЛ с минималки

Да, удерживается. Подоходный налог рассчитывается в процентном соотношении от суммы заработка, при этом минимальный и максимальный размер зарплаты законодатель не устанавливает.

Нужно ли платить подоходный налог с аванса

Согласно установленным правилам, зарплата выплачивается не реже 2-х раз в месяц, условно разделяясь на аванс и основную часть. При этом закон определяет дату фактического получения дохода последний день месяца. Отсюда следует, что непосредственно с аванса НДФЛ платить не нужно, однако эта часть также учитывается при исчислении подоходного налога.

https://youtube.com/watch?v=56CDzGVkE3w%3F

Сроки возврата подоходного налога: как вернуть и получить налоговый вычет 13 процентов с зарплаты

Порядок начисления НДФЛ регламентирован законодательством Российской Федерации. В соответствии с ним налоговик должен провести процедуру камеральной проверки, цель которой – установить факт излишних уплат. По окончании проверки инспектор уведомляет налогоплательщика о принятом решении. В случае положительного исхода физическому лицу обязуются выплатить денежные средства.

Срок возврата прописан в статье 78 Налогового кодекса РФ. Деньги зачисляются на счет, указанный в заявлении, в течение 30 дней с момента подачи. Таким образом, общий срок (с учетом проведения проверки) составляет четыре месяца. Даже если самостоятельно передать заявку в ИФНС, прикрепив к ней декларацию, время рассмотрения не будет уменьшено: все равно придется ждать четыре месяца.

Социальные налоговые вычеты

В эту категорию входят расходы на образование, страхование жизни, лечение и благотворительность. Например, если вы застраховали свою жизнь или помогаете детскому дому — можете оформить налоговый вычет.

Вычет на лечение. Если человек лечился сам или лечил своих близких, покупал лекарства по рецепту врача за свои деньги — он имеет право на налоговый вычет. Если он покупал лекарства и проходил лечение за бюджетные деньги — нет. В специальном указаны услуги, за которые положен налоговый вычет, например за диагностику и лечение заболеваний ЖКТ или имплантацию протезов.

Максимальный размер этих вычетов — 120 000 ₽. Значит, вернуть получится не больше 15 600 ₽ (13% от 120 000 ₽).

Некоторые виды лечения относят к дорогостоящему, и расходы по ним считают в полном объёме, без лимита, например, ринопластику или пересадку органов. То есть если операция обошлась в 500 000 ₽, то вернуть можно 13% от 500 000 ₽ — 65 000 ₽.

По полису ОМС получить налоговый вычет нельзя, только по полису ДМС. Есть одно условие: полис должен быть оплачен самостоятельно. Если полис получен на работе, то вычет не положен.

Рассмотрим на примере:

Вера купила полис ДМС за 75 000 ₽, вылечила зубы в частной клинике за 110 000 ₽ и сделала ринопластику за 180 000 ₽.

Лечение зубов — не дорогостоящее лечение, поэтому Вера сможет вернуть только 13% от 110 000 ₽ — 14 300 ₽. Лимит 120 000 ₽ ещё не исчерпан, поэтому остаток 1 300 ₽ Вера получит за покупку полиса ДМС — имеет право, потому что оплачивала его сама. Если бы она получила полис от работодателя, то не смогла бы получить эти деньги и общая сумма вычета была бы меньше на 1300 ₽.

Ринопластика — дорогостоящее лечение, значит, для расчёта налогового вычета учитывают полную сумму расходов.

13% от 180 000 ₽ = 23 400 ₽.

Всего Вера может вернуть за лечение 39 000 ₽:

14 300 ₽ + 1300 ₽ + 23 400 ₽ = 39 000 ₽.

Вычет на образование. Можно получить вычет за собственное образование и образование детей, братьев и сестёр, если им ещё не исполнилось 24 года. За себя максимальный размер вычета — 120 000 ₽, за детей и родственников — 50 000 ₽. За себя вычет можно получить только при очном обучении, для родственников такого условия нет — оформить вычет можно, если они обучаются на заочном или вечернем отделении.

Обучаться где угодно не получится. Учебное заведение обязательно должно иметь лицензию на осуществление образовательной деятельности.

Рассмотрим на примере:

Коля заплатил за своё обучение в вузе 130 000 ₽, за брата и сестру внёс по 70 000 ₽.

Сумма, которую он может вернуть:

15 600 ₽ за себя (13% от 120 000 ₽);6500 ₽ за каждого родственника (13% от 50 000 ₽);15 600 ₽ + 6500 ₽ + 6500 ₽ = 28 600 ₽.

Как посчитать зарплату “на руки” или как посчитать “чистую” зарплату

Самый простой способ

узнать ее примерный размер – по формуле:

Эту формулу можно применять, если сотрудник не пользуется налоговыми вычетами и предприятие не предусматривает для него дополнительных неденежных бонусов. Коэффициент 0,87 учитывает сумму налога на доходы физических лиц, исходя из наиболее распространенной расчетной ставки 13%, которая будет удержана из заработной платы данного работника и впоследствии от его лица перенаправлена в бюджет самой организацией.

Например, когда предлагается «30 000 до вычета НДФЛ», то сумма к выдаче на руки будет только 26100 рублей:

30000 рублей * 0,87 =

26100 рублей.

Сумма НДФЛ в

данном примере равна 3900 рублей (30000 рублей – 26100 рублей).

Здесь показан упрощенный способ расчета, который подходит, если требуется быстро прикинуть примерную сумму заработка на руки. Однако размер чистой зарплаты можно определить точнее при использовании классического алгоритма подсчета.

Правильный способ расчета суммы зарплаты к выдаче на руки заключается в первоначальном точном вычислении размера НДФЛ и последующем вычитании его суммы из величины начисленного вознаграждения за труд.

Сроки и варианты выплаты средств

Быстрее всего получить положенные выплаты с официального работодателя. Но минус в том, что выплаты будут производиться небольшими частями каждый месяц. Не всем налогоплательщикам это удобно.

Сроки возврата зависят от размеров заработной платы. Например, если зарплата составляет 30 тысяч рублей, то 13 % от нее – 3900. Это означает, что 260 тысяч работодатель будет выплачивать в течение 66 месяцев – 5 с половиной лет.

Если гражданин за это время сменил работу, то выплата восстанавливается у нового работодателя, но с нового налогового периода. Вычет выплачивается до аннулирования остатка или до окончания трудовой деятельности.

При обращении в налоговую на все необходимо около 4 месяцев. В первую очередь после подачи документов происходит камеральная проверка. Она длится около трех месяцев. Затем в течение месяца происходит перечисление средств на указанный налогоплательщиком счет.

Федеральная налоговая служба предоставляет всю подробную информацию о получении вычетов. Налоговые льготы есть нескольких видов, но в любом случае необходимо иметь налогооблагаемый доход, а также регулярно платить налоги. Получить выплаты можно через работодателя или после обращения в налоговую инспекцию с определенным пакетом документов. При этом после покупки недвижимости есть возможность получить вычет в любое время, он не имеет срока давности, хотя учитывать уплаченные налоги инспекция будет только за последние 3 года.

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

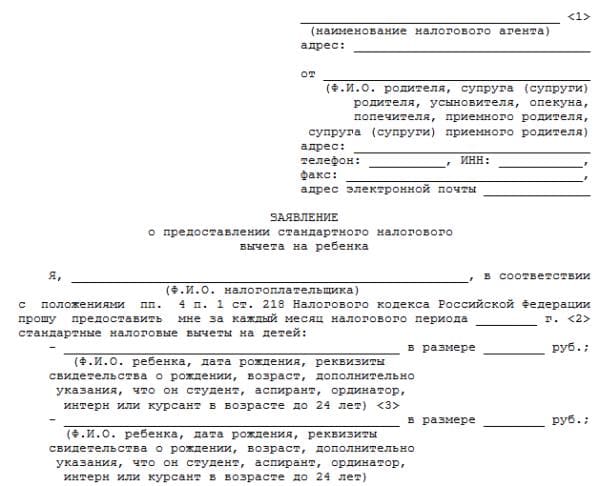

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ

Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб

или еще нет. При его превышении теряется право на вычет.

Возврат НДФЛ при покупке жилья

Покупка недвижимости – важный и желанный шаг в жизни каждой семьи. Но данное событие всегда связано с существенными финансовыми тратами. Для того чтобы поддержать семьи, решившие улучшить жилищные условия и обзавестись собственным жилье, государство предоставляет гражданам право вернуть часть потраченных средств.

Получить налоговую компенсацию можно как при покупке жилья за собственные средства, так и в случае привлечения кредитов. Законодательство не ограничивает источники финансирования: вычет можно получить как при оформлении банковского кредита, так и получении займа от застройщика при покупке доли в новостройке в рассрочку. При использовании данного способа покупки жилья размер компенсации увеличивается до максимальных 390 тыс. руб. (вычет 3 млн. руб.). Также лицо, заключившее договор займа, вправе получить 100% вычет на сумму начисленных процентов. То есть помимо возврата от стоимости жилья, Вы можете также получить полный возврат НДФЛ от суммы процентов.

Что такое налоговый вычет?

Итак, налоговый вычет – это специально предусмотренная выплата от государства, которая предоставляется гражданам, уплачивающим НДФЛ в случае наступления определенных юридических фактов. Например, условия налогового вычета будут применяться к тем физическим лицам, которые потратили определенную сумму на лечение, на покупку квартиры, на пополнение индивидуального инвестиционного счета и тому подобное. Кроме того, налоговый вычет также отчисляется в том случае, когда дети учатся в высшем учебном заведении – для этого и других случаев в законодательстве предусмотрены достаточно четкие механизмы и условия отчислений.

Налоговый вычет, как правило, можно получить двумя способами:

- Самостоятельно через налоговую инспекцию путем подачи декларации и документов, подтверждающих данное право (документ о покупке квартиры, справка с места учебы детей и т. д.).

- Через работодателя путем предоставления ему справки из налоговой – тогда руководитель больше не будет удерживать налог определенный период времени – пока сумма отчислений не достигнет установленного законом предела.

Как вернуть социальный налоговый вычет с заработной платы

Возврат денежных средств на обучение, страхование или лечение предоставляются ровно с того месяца, когда сотрудник принес заполненное заявление, подкрепленное уведомлением из инспекции. Изначально доход гражданина уменьшается на сумму НДФЛ, а затем остаток переносится на следующий месяц.

Бланки-уведомления требуется брать после каждого расхода. В течение года их может быть несколько. Например, потратились на стоматолога – подготовили соответствующее заявление. Оплатили образовательные курсы – снова подали документацию, чтобы избежать обязательной уплаты отчислений. Единственный нюанс – необходимо следить за лимитом, который составляет 120 тыс. рублей (без учета трат на обучение детей или лечение).