Порядок смены объекта налогообложения при усн «доходы»

Содержание:

- Увеличение лимитов для применения УСН

- Начисление НДС

- Оплата налога и представление отчётности

- Лимиты и ставки по УСН с 2021 года

- Как заполнить уведомление

- Кто может перейти на УСН

- Кто может и кому нельзя работать по УСН

- Плановый переход с одной системы налогообложения на другую

- Новые условия работы на УСН

- Расходы

Увеличение лимитов для применения УСН

Федеральный закон от 31 июля 2020 г. № 266-ФЗ ввёл возможность увеличить лимиты по сумме дохода и средней численности работников, не превышая которые можно использовать УСН. При этом увеличивается и ставка налога.

|

Как есть |

Изменения |

|

|

Сумма дохода |

До 150 млн руб. |

До 200 млн руб. |

|

Средняя численность работников |

До 100 человек |

До 130 человек |

|

Ставка УСН «доходы» |

6% |

8% |

|

Ставка УСН «доходы минус расходы» |

15% |

20% |

Повышенная налоговая ставка будет применяться именно с того квартала, в котором произошло превышение по лимитам, и до конца года. Со следующего года вы вновь будете иметь возможность взять ставку 6% либо 15%.

Начисление НДС

Порядок учета НДС по реализации зависит от даты оплаты и отгрузки товара (оказания услуги): до перехода на ОСНО или после.

|

Отгрузка |

Оплата |

Начисление НДС |

|

До перехода |

После перехода |

Нет |

|

После перехода |

До перехода |

Только с отгрузки |

|

После перехода |

После перехода, но до отгрузки (аванс) |

С аванса, затем с отгрузки; одновременно с отгрузкой НДС с аванса нужно взять к вычету |

Учет входного НДС зависит от даты оприходования товаров или оказания услуг. Если дата — до перехода на ОСНО, то НДС включают в стоимость товара (услуги), а если позднее — принимают к вычету.

Бизнес может «слететь» с УСН в любом месяце, но плательщиком НДС он всегда становится с начала квартала. Получается, что налогоплательщик должен начислить НДС на отгрузки за весь квартал.

Однако налоговики считают, что бизнесмен имеет право перевыставить покупателям счета-фактуры с НДС только за тот месяц, когда он утратил право на УСН, а также за 5 последних дней предыдущего месяца. Это связано с тем, что в НК РФ предусмотрен пятидневный срок для выставления счетов-фактур (письмо ФНС РФ от 08.02.2007 № ММ-6-03/95@).

Поэтому, если бизнесмен утратил право на упрощёнку во втором или третьем месяце квартала, то часть начисленного НДС ему придется заплатить за счёт собственных средств. Если налогоплательщик всё-таки перевыставит счета-фактуры с начала квартала, то вероятны споры с налоговиками.

Шанс выиграть спор есть. Во-первых, существует более позднее Минфина от 25.01.2016 № 03-07-11/2722 с благоприятной для налогоплательщика позицией. Кроме того, имеется и положительная судебная практика (например, постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29).

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Лимиты и ставки по УСН с 2021 года

Федеральный закон от 31.07.2020 г № 266-ФЗ установил послабления для УСН-компаний, которые работают на грани слета. Разберем принятые поправки.

Как было

Упрощенная система налогообложения предназначена для малых фирм и индивидуальных предпринимателей. Порядок перехода на УСН и правила работы на этом налоговом режиме установлены главой 26.2 Налогового кодекса РФ.

Компании могут работать на УСН:

- с объектом «доходы» и применять налоговую ставку 6 процентов;

- с объектом «доходы-расходы» и применять налоговую ставку 15 процентов.

Желающие начать работать на этом спецрежиме должны соответствовать определенным критериям:

- уровню дохода;

- численности работников;

- остаточной стоимости основных средств.

Так, для УСН в 2021 году действуют следующие лимиты по доходам и численности работников.

- лимит по доходам – 150 млн. рублей в год.

- лимит по численности – 100 человек. Правила расчета этого показателя утверждены приказом Росстата России от 27.11.2019 г. № 711.

Если компания превышает лимит, она утрачивает право на применение УСН с того квартала, в котором лимит превышен (п. 4 ст. 346.13 НК РФ, пп. 15 п. 3 ст. 346.12 НК РФ).

Как станет с 2021 года

С 1 января 2021 года после превышения лимита по доходам в 150 млн рублей, и, или лимита по численности персонала в 100 человек, компания не теряет право на применение упрощенной системы налогообложения.

Во-первых, комментируемый закон увеличил лимиты, при превышении которых организации и ИП будут сразу утрачивать право на упрощенку.

Во-вторых, введен переходный период для тех, чьи показатели оказались в интервале между старыми и новыми лимитами.

Новые лимиты

Упрощенцам дали право работать на УСН до достижения планки по доходам в 200 млн рублей и численности персонала – 130 человек.

С квартала, в котором доходы УСН-фирмы превысили 150 млн руб., но не достигли 200 млн рублей нужно заплатить налог на повышенной ставке.

Если УСН-компания превысит установленный лимит численности персонала, то есть примет на работу более 100 человек, но не более 130 человек, налог также нужно заплатить по повышенной ставке.

Таким образом, с 2021 года компания теряет право на применение УСН с момента превышения доходов в 200 млн руб. и (или) средней численности сотрудников в 130 человек.

С начала того квартала, в котором выручка превысила 200 млн рублей или средняя численность сотрудников превысила 130 человек, налогоплательщик потеряет право на применение УСН. Тогда придется платить все налоги, предусмотренные на общей системе: налог на прибыль, НДС, налог на имущество. Компания сможет снова вернуться на упрощенку не ранее, чем через год после утраты права.

Новые «переходные» ставки

Повышенные ставки установили в следующих размерах:

- 8 процентов – если компания работает на УСН с объектом «доходы»;

- 20 процентов – если объект работает на УСН с объектом «доходы минус расходы».

Как посчитать налог по новым правилам

Считать авансовые платежи по налогу на УСН по повышенным ставкам надо будет с начала квартала, в котором произошло превышение лимита по доходам либо по численности (п. 3 ст. 346.21 НК РФ в новой редакции).

Так, если фирма превысила лимиты в первом квартале, повышенная ставка применяется на весь налоговый период.

Разберем на примере.

-

- I квартал – 40 млн. рублей;

- полугодие – 105 млн. рублей;

- 9 месяцев – 158 млн. рублей;

- 2021 год – 215 млн. рублей.

-

- за I квартал – 40 млн. руб. × 6 % = 2,4 млн. руб.

- за полугодие – (105 млн. руб. × 6 %) – 2,4 млн. руб. = 3,9 млн. руб.

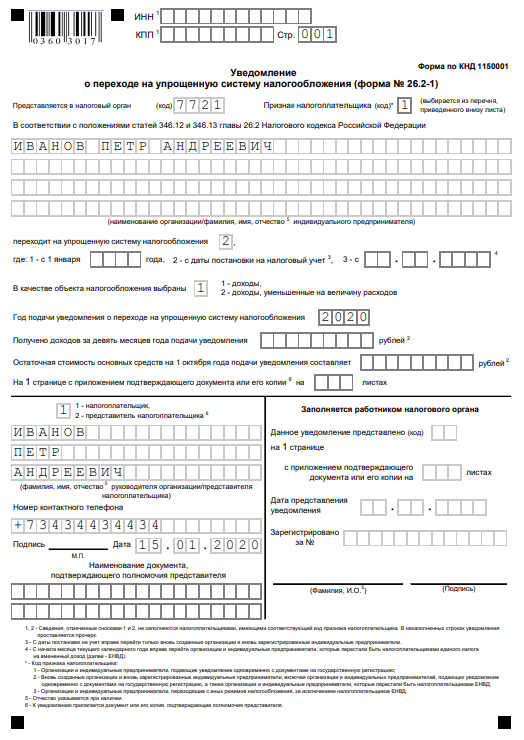

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Кто может перейти на УСН

Мы уже рассказывали о том, что такое упрощенная система налогообложения. Если вас заинтересовал этот налоговый режим, предлагаем подробнее ознакомиться с условиями и порядком перехода на него в 2020 году.

Сначала убедитесь, что имеете право работать на этом спецрежиме. В 2020 году применять УСН могут как ИП, так и ООО, если они соответствуют требованиям ст. 346.12 НК РФ:

-

не более 100 сотрудников — как штатных, так и по договору ГПХ;

-

годовой доход от коммерческой деятельности не превышает 150 млн рублей;

-

доля участия других юрлиц в уставном капитале организации не более 25 %;

-

остаточная стоимость основных средств не превышает 150 млн рублей;

-

у организации нет филиалов;

-

доход от ведения бизнеса за 9 месяцев года, в котором ООО подаёт заявление о переходе с ОСНО на УСН, не превысил 112,5 млн рублей.

Ограничения связаны и со сферой деятельности ИП и ООО. В 2020 году УСН нельзя применять банкам, страховым организациям, ломбардам, бюджетным учреждениям. На УСН нельзя производить подакцизные товары, работать адвокатом или нотариусом. Полный перечень запретов содержится в ст. 346.12 НК РФ.

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Плановый переход с одной системы налогообложения на другую

По нормам НК РФ патент приобретается на любой удобный срок от одного месяца до двенадцати, поэтому его действие заканчивается не всегда в конце календарного периода. По истечении срока предприниматель автоматически переводится на ОСНО, если не возобновит ПСН. Выбор льготной системы налогообложения недоступен в течение календарного года, но ее можно выбрать с начала следующего налогового периода. Поэтому ответ на вопрос, можно ли после патента перейти на УСН, такой: только с 1 января следующего периода. Например, если патент закончился 01.11.2020, применять упрощенку ИП сможет только с 01.01.2021. Если, конечно, он позаботился об этом заранее и подал заявление в ИФНС. Это указано в статье 346.13 НК РФ, и такие разъяснения дал Минфин в письме №03-11-12/11 от 24.01.2013. Исключений из этого правила два:

- совмещение упрощенки и ПСН;

- нарушение ограничений по ПСН.

Они применимы только вместе. Если ИП не совмещал упрощенку с патентом и нарушил ограничения по ПСН, он автоматически перейдет на ОСНО.

Чтобы перейти на другой режим налогообложения самостоятельно, необходимо соблюсти установленный порядок.

Новые условия работы на УСН

Все льготные системы налогообложения устанавливают определённые условия и ограничения для применения. Причём, критерии для УСН всегда были достаточно щадящими.

По сути, это всего два основных лимита – по доходам и работникам. При этом максимально допустимая численность персонала для упрощёнки всегда составляла 100 человек. А вот лимиты по УСН в части возможного дохода меняются из года в год.

Сначала ограничение по годовому доходу составляло 60 млн рублей, которые умножались на ежегодный коэффициент-дефлятор. На период с 2017 по 2020 годы действие коэффициента приостановлено, поэтому ставки и лимиты для УСН зафиксированы на следующем уровне:

- на варианте «Доходы» ставка составляла от 1% до 6%;

- на варианте «Доходы минус расходы» ставка составляла от 5% до 15%;

- допустимый доход за год – не более 150 млн рублей.

Конкретные цифры на 2021 год утверждены законом от 31.07.2020 N 266-ФЗ:

- до 200 млн рублей годового дохода;

- до 130 человек допустимой численности персонала.

Но если раньше увеличение лимита по доходам не предполагало изменения налоговых ставок, то с 2021 года на УСН будут применять разные тарифы.

Таблица: новые ставки и лимиты на УСН в 2021 году

| Лимиты | УСН Доходы | УСН Доходы минус расходы |

|---|---|---|

| Доход не превышает 150 млн рублей, а численность работников – 100 человек | от 1% до 6% в зависимости от региона | от 5% до 15% в зависимости от региона |

| Доход в пределах от 150 до 200 млн рублей, численность работников – от 101 до 130 человек | 8% | 20% |

Как видим, для тех, кто соблюдает обычные лимиты – 150 млн рублей и 100 работников – на УСН с 2021 года ничего не меняется. Но те, кто попадает в промежуток между действующими и новыми лимитами, будут платить налоги по более высоким ставкам, начиная с квартала, в котором допущено превышение.

✐ Пример ▼

Организация работает на УСН Доходы. В первом квартале получен доход в размере 108 млн рублей. Поскольку обычный лимит в 150 млн рублей не превышен, то авансовый платёж за первый квартал рассчитывается по ставке 6%.

Во втором квартале ООО заработало ещё 62 млн рублей, то есть общий доход с начала года составил 170 млн рублей. Этот доход не превышает новый лимит в 200 млн рублей, поэтому организация сохранила право на УСН. Но остальные налоговые платежи до конца года будут рассчитываться уже по ставке в 8%.

Расходы

В состав «переходных» расходов организации, применявшие метод начисления, должны включить непризнанные расходы, оплаченные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. При упрощенке действует кассовый метод (п. 2 ст. 346.17 НК РФ). При нем расходы формируются по мере их оплаты. Причем для признания некоторых видов затрат установлены дополнительные условия.

Авансы, выданные в период применения общей системы налогообложения в счет предстоящих поставок (без НДС), включайте в базу по единому налогу на дату поступления товаров (работ, услуг). При этом учитывайте ограничения, связанные со списанием покупных товаров и основных средств. Оплаченные, но непризнанные расходы включайте в состав затрат по мере выполнения условий, при которых они уменьшают налоговую базу по единому налогу. Такие правила предусмотрены подпунктом 4 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть расходы на аренду? Аренда оплачена авансом на несколько лет вперед в период применения ОСНО (до перехода на спецрежим)/

Да, можно.

Расходы на аренду офиса, которые организация оплатила, применяя метод начисления, при расчете единого налога учитываются на дату их осуществления (подп. 4 п. 1 ст. 346.25 НК РФ). Налоговую базу уменьшайте ежемесячно по мере фактического получения услуг по договору аренды. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2005 г. № 03-11-04/2/132.

Пример учета расходов на аренду, оплаченных до перехода на упрощенку. Организация платит единый налог с разницы между доходами и расходами

ООО «Альфа» арендует помещение под офис. Договор аренды заключен на период с 1 января 2016 года по 31 декабря 2017 года включительно (24 месяца). Сумма арендной платы за весь срок действия договора составляет 480 000 руб.

В декабре 2015 года «Альфа» применяла общую систему налогообложения и рассчитывала налог на прибыль методом начисления. В этом месяце организация перечислила арендодателю всю сумму арендной платы за два года вперед.

С января 2016 года «Альфа» перешла на упрощенку. Объект налогообложения – «доходы, уменьшенные на величину расходов».

Начиная с января 2016 года бухгалтер организации ежемесячно уменьшает налоговую базу по единому налогу на сумму арендной платы в размере: 480 000 руб. : 24 мес. = 20 000 руб.

Кредиторская задолженность по расходам, которые были учтены при расчете налога на прибыль, налоговую базу по единому налогу не уменьшает. Суммы, выплаченные в погашение этой задолженности после перехода на упрощенку, повторно включать в расходы нельзя. Например, если до перехода на упрощенку неоплаченные товары были реализованы, то учитывать их стоимость при расчете единого налога после оплаты не нужно. Это следует из подпункта 5 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть налог на прибыль и НДС, начисленные за период, в котором организация применяла ОСНО? Налоги были перечислены в бюджет после перехода на упрощенку.

Нет, нельзя.

Любые расходы, поименованные в пункте 1 статьи 346.16 Налогового кодекса РФ, могут быть признаны, только если они соответствуют критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). То есть независимо от классификации расходы, указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, уменьшают налоговую базу по единому налогу, если они:

документально подтверждены;

экономически обоснованны;

связаны с деятельностью, направленной на получение доходов;

не поименованы в статье 270 Налогового кодекса РФ.

Уплату налога на прибыль и НДС по обязательствам, которые возникли в период применения общей системы налогообложения, нельзя признать расходом, соответствующим критериям пункта 1 статьи 252 Налогового кодекса РФ. После перехода на упрощенку эта операция уже не связана с деятельностью, направленной на получение доходов, следовательно, не является экономически обоснованной. Кроме того, суммы налога на прибыль и НДС, начисленные к уплате в бюджет, не могут учитываться при налогообложении в силу положений пунктов 4 и 19 статьи 270 Налогового кодекса РФ.

Таким образом, для уменьшения налоговой базы по единому налогу за счет уплаты налогов, начисленных в период применения общей системы налогообложения, у организации, перешедшей на упрощенку, оснований нет. Правомерность этого вывода подтверждается письмами Минфина России от 16 октября 2007 г. № 03-11-05/251, от 19 декабря 2006 г. № 03-11-04/2/281.