Куда можно вложить 10 тысяч рублей и заработать

Содержание:

- Система копирования сделок

- Немного мотивации

- Почему вложить 10 000 рублей выгоднее, чем потратить

- Бинарные опционы

- Организация досуга

- Услуга: персональный стилист

- Почему деньги в рублях лучше инвестировать, а не хранить

- Рекомендации по инвестированию небольших сумм

- Инвестиции в драгоценные металлы

- Как защитить крупный капитал?

- Еврооблигации

- Инвестирование под проценты

- Рынок ценных бумаг

- Куда можно инвестировать 50000 рублей?

- Покупка недвижимости

- Что может дать 1 000 рублей?

- Подготовка к долларовым вложениям и правильная постановка целей

- ПАММ-Счета

- 10 финансовых ошибок, которые сольют ваши накопления

- Во что инвестировать 10 миллионов рублей?

- Куда лучше вложить доллары в 2019 году?

- Банковский вклад или депозит

Система копирования сделок

Этот вариант куда инвестировать 1000 рублей, чтобы заработать, тоже относится к торговле на форекс. Только теперь у нас будет собственный торговый счёт, на котором ведётся торговля. Самому делать ничего не надо – нам нужно просто подписаться на копирование сделок какого-либо успешного трейдера.

Одним из примеров хорошего и удобного сервиса можно назвать систему CopyFX, связанную с брокером Робофорекс. Главное отличие – возможность установить пропорции между теми сделками, какие открывает трейдер и тем, какой объём будет использоваться на нашем счёте

И не важно, что у нас 16$, а у него 16000$, в процентах получим то же самое. Нужно платить комиссию

Плюсы:

- Нет ограничений по размеру депозита – открываем центовый счёт и подписываемся на сигналы. Большое количество вариантов ввода и вывода средств.

- Большой выбор трейдеров. Возможность оценки по разным критериям (собственный капитал, капитал инвесторов, максимальная просадка и так далее).

Минусы:

Как и в случае с ПАММ, нет гарантий, что не будет убытка. Но при правильном выборе поставщика сигналов, всё будет хорошо.

Немного мотивации

Когда отсутствуют деньги для создания капитала, чтобы позаботиться о будущем, безусловно, нужно подумать о том, как вы можете увеличить свой заработок чтобы приступить к накоплению и дальнейшим инвестициям. Для этого рекомендуем присмотреться к улучшению свой профессии, возможно, ее нужно сменить или потратить деньги на повышение квалификации. Современные технологии и возможность удаленно заниматься позволяет проходить вебинары, курсы и прочие обучающие форматы для повышения квалификации. Возможно, стоит потратить деньги на обучение, а не вкладывать 1 тыс. рублей в бинарные опционы, рынок Форекс и прочие рискованные инструменты.

Почему вложить 10 000 рублей выгоднее, чем потратить

Одно из правил финансовой грамотности гласит: «Неважно, сколько вы зарабатываете, важно — сколько у вас остаётся». Это не значит, что надо при высоком доходе жить впроголодь, носить лохмотья и передвигаться пешком

Если доход позволяет, можно обедать в ресторанах, передвигаться на такси, зависать в ночных клубах и отдыхать на Мальдивах. Но при этом что-то должно и оставаться.

Первое правило американского инвестора и автора книг по финансовой грамотности Роберта Кийосаки — «заплати сначала себе». «Заплатить себе» — это с каждого денежного поступления уделить долю собственному капиталу. Сам Кийосаки так «платил себе» до 30% собственных доходов. Но начать можно и с десяти.

Получите запись основных идей Роберта Кийосаки — выжимку 360 минут из его двухдневного интенсива.

Потратить можно любые деньги — и миллион, и миллиард долларов, евро или фунтов стерлингов, и ещё наделать долгов. Но лучше постепенно довести пассивный доход, который приносят собственные накопления, до уровня, когда он с лихвой покрывает все текущие расходы. Такую цель, в частности, преследуют участники игры «Денежный поток», известной в СНГ также под названием «Крысиные бега». Эту игру придумал Роберт Кийосаки как раз для развития и тренировки инвесторского мышления.

Сам я играю в бесплатную онлайн-версию «Денежного потока» — таких в Рунете есть несколько. Хотя всё и не по-настоящему, но удовольствие, когда выходишь на уровень, при котором не надо ломать голову и уповать на чудо, чтобы заткнуть очередную брешь в бюджете, и «по фиг», что очередной раз уволили с работы, а такое в игре случается, словами не передать. Есть и бумажная версия «Денежного потока», которую можно купить, а в крупных городах встречаются организаторы таких игр вживую — в назначенное время можно прийти к ним и поиграть за небольшую плату.

Эту игру можно смело рекомендовать и взрослым, и детям. Всем будет интересно, а главное — полезно. Сам же Роберт Кийосаки, когда ещё не изобрёл «Денежный поток» играл в «Монополию». Она тоже хорошо показывает, как деньги умеют размножаться в кошельке рачительного инвестора.

Если на свободные деньги купить одну из этих игр, такое экономическое решение можно рассматривать как полноправную инвестицию. Непосредственно от неё денег не прибавится, а вот от умения с ними обращаться, которое развивают такие игры — ещё как. Ну а теперь рассмотрим способы, которые напрямую заставляют деньги работать и увеличиваться.

Бинарные опционы

В последнее время инвестирование в бинарные опционы набирает все большую известность и популярность. Данный финансовый инструмент требует от инвестора талантов прогнозиста. Опционы позволяют за очень короткое время заработать на собственных вложениях серьезный профит. Другими словами, этот вариант также стоит всерьез рассмотреть владельцу небольшого капитала в 10000 рублей.

Сущность данного инструмента крайне проста. Инвестор выбирает любой предлагаемый инвестиционный актив и делает предположение относительно его будущих котировок. Конечно, существуют два варианта: он вырастет или упадет. В первом случае инвестор выбирает позицию call, а во втором put. В том случае если прогноз инвестора оправдается, то он получит доход в размере 70–80% от своих вложений. Другими словами, инвестировав 10000 рублей, можно быстро заработать 7000 или 8000 рублей. Если прогноз не оправдается, то инвестор потеряет вложенные деньги.

Минимальный срок прогнозирования в бинарных опционах равняется минуте, максимальный месяцу. Естественно, инвестору доступны и другие временные интервалы в 15 или 30 минут, день, неделю.

Существенным минусом бинарных опционов являются существенные риски, а очевидным плюсом сверх высокие и быстрые доходы.

Очевидно, что подобные инвестиции требуют крайне взвешенного и спокойного подхода. Не следует одномоментно вкладывать все имеющиеся в распоряжении 10000 рублей.

Организация досуга

Если вы: живёте в туристическом городе, обладаете отличной фантазией, любите гулять и знаете много интересных мест.

Что делать: составлять программу отдыха туристов в вашем городе с познавательными прогулками и поездками, культурным досугом (походы в театры и музеи) и развлечениями.

Кому нужно: любознательным туристам.

Первичные расходы: от 0 рублей.

Заработок: от 2 000 рублей за услугу.

Советы: Предлагайте клиентам подарки в виде бесплатной фотосъёмки в течение всего отдыха, если вы любите и умеете фотографировать. Также вы можете дарить сувениры. Обязательно заведите книгу отзывов (на вашем сайте и в соцсетях), чтобы привлекать больше клиентов. Сотрудничайте с экскурсоводами.

ДЛЯ ДОМАШНИХ

Услуга: персональный стилист

Если вы: обладаете хорошим вкусом и чувством стиля, разбираетесь в правилах этикета, владеете ораторским искусством.

Что делать: подбирать клиентам гардероб, предлагать советы по стилю и имиджу, разрабатывать образы, обучать деловому и социальному этикету, анализировать и корректировать речь и жестикуляцию клиентов.

Кому нужно: руководителям компаний, политикам, медиаперсонам, публичным людям, специалистам по продажам и всем, кто хочет хорошо выглядеть.

Первичные расходы: от 0 рублей.

Заработок: от 5 000 рублей за услугу.

Советы: Возьмите себе в команду парикмахера, визажиста и мастера маникюра, а также подключайте к консультациям известных лайф-коучей и тренеров.

Книги в помощь: «Как разговаривать с кем угодно, когда угодно и где угодно», Ларри Кинг; «Гид по стилю», Александр Рогов; «Секреты общения», Джеймс Борг; «Коучинг», Мария Илиф-Вуд; «Харизма», Оливия Фокс Кабейн; «Хозяин слова», Игорь Родченко; «Уверенность в себе», Томас Чаморро-Премузик; «Общайся так, чтобы тебя слышали, слушали и слушались», Дейл Карнеги.

ДЛЯ СИЛЬНЫХ

Почему деньги в рублях лучше инвестировать, а не хранить

Первый вопрос, который возникает перед начинающим инвестором — в какой валюте хранить свои сбережения. Подобная дилемма касается исключительно новичков, так как профессионалы сразу же отвергают мысль о рублях.

Нельзя не учитывать, что национальная валюта сильно подвержена инфляции. Когда рубли просто «лежат», они не только не работают, но и дешевеют. И даже оформляя банковский вклад под средний процент, предлагаемый государственными и частными учреждениями, вкладчик в лучшем случае перекроет обесценивание средств. В редких случаях может возникнуть ситуация, когда уровень инфляции превышает доход от депозита.

Именно поэтому деньги лучше конвертировать в иностранную валюту. Идеальное решение — диверсификация, то есть разделение свободного капитала на три части:

- Национальная валюта.

- Евро.

- Доллары.

Даже если одна из валют упадет в цене, прибыль от роста другой может перекрыть потери.

Какая бывает инфляция.

Рекомендации по инвестированию небольших сумм

Тем, кто только начинает инвестировать и имеет в распоряжении небольшую сумму, можно дать такие советы:

- Сначала закройте потребительские кредиты и долги по кредитным картам, сформируйте резервный капитал и только потом начинайте инвестировать. Или хотя бы делайте это параллельно — определите, какую часть дохода готовы выделить на инвестиции, и распределяйте равномерно между дополнительными платежами по кредитам, взносами в резервный капитал и собственно инвестированием. По мере гашения кредитов и формирования подушки безопасности ваш денежный поток на инвестиции будет увеличиваться.

- Не складывайте все яйца в одну корзину. Используйте разные инвестиционные инструменты, а в рамках одного вкладывайтесь в разные активы — акции и облигации разных компаний, ОФЗ, депозиты в разных банках, обезличенные счёта в разных металлах, валюты и ценные бумаги разных стран и тому подобное.

- Помните: чем выше доходность, тем выше и риск, а сверхдоходы возможны только в лохотронах, цель которых — присвоить ваши денежки. Специалист по частным инвестициям Игорь Файнман, сделавший на инвестировании собственных средств не один миллион долларов, считает приемлемой доходностью инвестиционного портфеля 12–16% годовых. Есть три стратегии инвестирования: консервативная — минимум доходности и риска, умеренная — средние и доходность, и риски, агрессивная — доходность максимальная, но и риски тоже. Начинать лучше с умеренной, а дальше — по мере накопления опыта. Так же классифицируются и инвестиционные инструменты: консервативные, умеренные, агрессивные. К консервативным относятся, например, ОФЗ и депозиты в банках, к умеренным — большинство акций и корпоративных облигаций, к агрессивным — ПАММ-счета.

- Старайтесь покупать активы, когда цены на них падают, и продавать, когда растут. Это не всегда, но возможно, особенно на рынке ценных бумаг. Чем больше вы купите на пике падения, тем больше заработаете на росте.

Даже если не собираетесь активно торговать ценными бумагами. - Если доходность актива, заявленная продавцом, колеблется, ориентируйтесь на нижнее, а не верхнее значение. Чем сильнее колебания (это свойство актива называется волатильностью), тем актив рискованнее.

- Изучайте историю изменений курса интересующего актива в разные периоды: как он вёл себя в прошлом. Источники таких сведений — сайты банков, работающих с активом, компаний, выпустивших ценные бумаги, деловые СМИ. На «Ведомости» и «КоммерсантЪ» стоит оформить платную подписку. Если знаете английский и работаете с иностранными активами, полезно будет читать англоязычную версию Forbce.

- Даже если вы не собираетесь становиться активным биржевым спекулянтов, запишитесь на курсы для начинающих трейдеров при серьёзной брокерской компании. Это стоит недорого или бесплатно. А знания, которые вы там получите, бесценны.

- Пройдите бесплатный онлайн марафон «Пассивный доход». Там вы узнаете все способы инвестиций на российском рынке для начинающих инвесторов с разным размером стартового капитала.

Инвестиции в драгоценные металлы

Золото, другие драгоценные металлы и камни традиционно являются надежными объектами для инвестирования денег. Такой способ вложить сбережения следует признать заслуживающим внимания. При этом от них не следует ждать сверхвысокой доходности. Но все-таки отдача от подобных капиталовложений может быть довольно значительной.

Любой инвестор может как непосредственно купить металл в монетах или слитках, так и открыть золотой счет в выбранном банке. Если вы выберете первый вариант вложений, то мы не рекомендуем хранить золото дома. Это влечет за собой слишком высокие риски его хищения. Гораздо целесообразнее станет аренда банковской ячейки.

Ряд крупных финансовых экспертов предсказывают подорожание золота и платины в среднесрочной и долгосрочной перспективе. Такой тренд может появиться на товарных биржах в 2018–2019 годах.

Как защитить крупный капитал?

Перечисленные выше правила инвестирования можно считать своеобразной заповедью капиталовкладчика. Нарушение даже одного из канонов в 99% случаев становится причиной убытков или же полного краха.

Даже используя такой надежный инструмент, как банковский вклад, не следует забывать о страховании. Суть его заключается в том, что при ликвидации банка вкладчик получает гарантию полного или частичного возврата средств. Вклад возвращается частично, если его размер превышает установленную законом максимальную гарантированную сумму. В Российской Федерации на данный момент размер возврата составляет 1 400 000 руб.

Еврооблигации

Покупка евробондов российских компаний, номинированных в долларах.

Доходность составляет около 4-6% годовых. Выплаты происходят 2 раза в год. Эти деньги можно сразу использовать по своему усмотрению: тратить или реинвестировать.

Купить еврооблигации можно на бирже. Через посредника — брокера. Для этого понадобится открыть брокерский счет. Внести деньги и … собственно купить еврооблигации.

Что мы получим покупая облигации?

Фиксированную доходность на весь период обращения облигации. То есть, если купить евробонды Газпрома с датой погашения через 10 лет, то в течение десятилетия вы будет получать купонный доход.

Отличительной особенностью евробондов (как и всех облигаций) от вкладов — это сохранение начисленных (но не выплаченных) процентов при досрочной продаже бумаг.

Мы можете вложиться в евробонды буквально на неделю. И гарантированно получите свой процент прибыли в виде накопленного купонного дохода (НКД), пропорционально годовой доходности.

Например, купили еврооблигации Сбербанка с годовой доходностью 6%. Продержали 1 месяц и продали — за это получите 0,5% к стоимости сверху. Через месяц +1% и так далее.

Да даже за один день капнет какая-то незаметная (но она есть) доля к цене облигации. В нашем случае 6% / 365 дней или 0,016%.

А теперь минусы и подводные камни.

Стоимость евробондов начинается от 1 тысячи долларов (но их мало). Есть бумаги за 10 тысяч долларов. Но большинство идет по $100-200 тысяч.

Цена облигации не фиксированная величина. Хотя евробонды и напоминают банковские вклады (открыли вклад, через год забрали все деньги полностью + проценты), но есть существенное различие.

Это рыночная цена облигации.

Она может меняться со временем: повышаться или снижаться. Купонный доход вы будете получать стабильно. Но если в один момент захотите продать еврооблигации, то можете с удивлением обнаружить, что купленная год назад бумага стоит уже не 1 тысячу долларов, а $950 (хотя может быть и наоборот, подорожает до $1050).

Почему так происходит?

У облигации 2 цены — номинальная и реальная.

Допустим компания выпустила на рынок 15-ти летние бумаги с доходностью 10% годовых. Номинал облигации — 1 тысяча долларов.

Если вы купите их, то в течение пятнадцати лет будете получать по 10% в год или 100 баксов. И через 15 лет вам вернется первоначально вложенная тысяча.

А теперь представьте через 2 года, другой человек, назовем его Вася, захотел тоже купить такие облигации. Вася обращается к вам с просьбой продать их ему.

Вы думаете: зачем мне их продавать? Они приносят мне в год 10% прибыли. При том, что в банках дают только 2%.

Тогда Вася предлагает вам за них не 1 тысячу, а тысячу сто. Потом тысячу двести. В итоге вы сторговались на 1 300 долларов. Это будет рыночная цена облигации.

За два годы вы получили 200 баксов в виде купона. Плюс сразу + 300 долларов сверху. Итого на вложенную тысячу долларов заработали за 2 года 50% прибыли. Неплохо.

Зачем это Васе? Даже с учетом более высокой цены на облигацию, ее годовая доходность будет около 8%. Что тоже очень неплохо. И ежегодный доход останется неизменным. Все те же 100 долларов в год.

Единственный минус — это то, что в конце 15-ти летнего срока обращения бумаги, Вася получит только 1 тысячу рублей (вместо отданных вам 1 300). На за срок владения (13 лет) получит в виде процентов 1300 долларов. И чистый результат составит 1000 долларов или 78% прибыли.

Только на рынке цена меняется постоянно. Всегда появляются различные «Васи», продающие-покупающие бумаги.

Другая существующая проблема покупки отдельных бумаг — это риски. Риск того, что эмитент (компания, выпустившая облигации), может не расплатиться по своим долгам.

Частично можно снизить возможные негативные последствия выбором самых надежных бумаг. Плюс по возможности разнообразить портфель, покупкой евробондов от различных компаний. Но в таком случае, сумма вложений (учитывая высокую стоимость облигаций) кратно возрастает.

Инвестирование под проценты

Традиционный способ вложений под проценты – это банковский депозит. На сегодняшний день многие банки в качестве минимальной суммы вклада выставляют 10-15 тысяч рублей, а иногда больше (50-100 тысяч рублей). Однако можно найти достаточно выгодные предложения даже для небольшого стартового капитала, например, открыть вклад на год в таких банках:

- Вклады «Сохраняй» дают 4-4,5% ставки годовых. Поэтому на 10000 р можно заработать примерно 400-450 р, что по крайней мере поможет преодолеть негативный эффект инфляции.

- Вклад «Ренессанс Доходный» в одноименном банке: ставка 7,0% на 400 дней. Общий доход составит 767 р..

- Вклад «Доходный год» в банке Home Credit дает возможность положить сумму на 1 год по ставке 6,7%, т.е. заработать 670 р..

- Вклад «Накопительный онлайн» в Почта банке: ставка 6,24%, срок вклада – 367 дней (всего можно заработать 622 р).

Можно найти и ряд других предложений, к тому же очень часто банки проводят специальные акции по вкладам с высокими процентами. Начинающим инвесторам полезно регулярно следить за этой информацией.

Вложить средства можно и под более выгодные проценты, например:

- в кредитные кооперативы;

- в микрофинансовые организации;

- в хайп-проекты и т.д.

Однако важно понимать, что в этих случаях вкладчик рискует потерять свои сбережения, в том числе и в полном объеме. Банковский депозит же дает меньший, но гарантированный доход

Рынок ценных бумаг

Это один из самых лучших вариантов, куда вложить 50 000. Вы можете выбрать долевые или долговые ценные бумаги. Первые являются акциями, а вторые выпускаются как облигации. Акции приносят своим владельцам дивиденды, а облигации – выплаты по купонам, хотя от самых надежных облигаций всегда можно получить до 10% годовых.

Если вы ищите вариант самых надежных облигаций, то такими являются облигации муниципального, а также государственного займа. Их средняя доходность составила в прошлом году от 5,69 до 7,52%.

Стоимость ценных бумаг склонна к изменениям из года в год. Инвесторы могут продавать акции, если их цена выросла, получать спекулятивные доходы и т.д.

Куда можно инвестировать 50000 рублей?

Есть достаточно много способов инвестировать свои деньги:

Наиболее простым и распространенным способом является банковский депозит. Этот вариант интересен тем, что вкладчику понадобиться просто отдать деньги банку и подписать договор, а приумножение денег уже будет заниматься банк. В банках рассматривают самые разнообразные вложения, которые могут и иметь небольшой взнос в 50000 рублей;

Если доход в 7 — 8% в год для вас маловат, то можно попробовать открыть бизнес. Да, 50 тысяч рублей не хватит, чтобы открыть серьезное дело, но для начала работы вполне возможно. К примеру, такой суммы хватит, чтобы приобрести материалы для изготовления разнообразных изделий;

Еще можно попробовать перепродавать разную продукцию

Самое важное — изучить рынок и остановиться на том, что сейчас актуально и модно. Например, сейчас очень популярны разные наушники и чехлы для мобильных телефонов, их можно заказывать из Китая, а потом перепродать;

Если хотите получить серьезный доход с такой небольшой суммы, то нужно рискнуть

Наиболее оптимальные варианты считаются вложение в ПИФы, брокерские компании, или же рынок Форекс. И даже если нету экономического образования, то можно нанять опытного брокера или вложиться в доверительное управление и уже на начальном этапе можно будет зарабатывать;

Для стабильного и небольшого заработка можно вложиться в ОФЗ (облигации федерального займа). Такие облигации выпускает Министерство финансов Российской Федерации, а значит такие ценные бумаги обладают высокой ликвидностью и надежностью. Покупая облигации вы тем самым передаёте свои средства на хранение, а после некоторого времени (от 6 месяцев и выше) получаете деньги обратно с небольшим процентом.

Покупка недвижимости

Многие читатели могут с возмущением заметить, что 50000 рублей слишком незначительная сумма, чтобы заводить разговор о том, чтобы вложить ее в приобретение недвижимости. Можно согласиться с тем, что такой суммы не хватит на покупку дома или квартиры. Однако недвижимость не исчерпывается только этими объектами.

Данных денежных средств хватит на приобретение маленького земельного участка. Но чтобы такие капиталовложения принесли доход необходимо обладать хорошей информированностью или прогностическим даром. Инвесторы, специализирующиеся на торговле земельными участками, могут с высокой степенью вероятности предсказывать, в каких областях и районах земля в ближайшем будущем будет расти в цене.

Общее правило таково: земельные участки дорожают в тех регионах и муниципальных образованиях, которые развиваются особенно активным образом. При этом следует помнить, что земля не является высоколиквидным активом.

Что может дать 1 000 рублей?

Сама по себе прибыль, от однажды вложенной тысячи, не сделает вас миллионером. Но …

Можно добиться кое-каких успехов, если привлечь на свою сторону 3 фактора:

- время;

- регулярность;

- реинвестирование.

Что это значит?

Ежемесячно вкладывать хотя бы по 1 000 рублей в течение длительного времени. Весь получаемый доход направлять обратно, чтобы на него капала новая прибыль. И так по кругу.

На первый взгляд все равно это не серьезно. А давайте подсчитаем, какой капитал можно сформировать при разной доходности и сроках. Ежемесячно откладывая по 1 тысяче.

| Срок инвестирования | Накопленный капитал, руб / Годовая доходность, % | |||

| 5% | 10% | 15% | 20% | |

| 5 лет | 69 000 | 80 000 | 93 000 | 107 000 |

| 10 лет | 158 000 | 210 000 | 280 000 | 374 000 |

| 15 лет | 271 000 | 420 000 | 656 000 | 1 037 000 |

| 20 лет | 416 000 | 756 000 | 1400 000 | 2 700 000 |

| 25 лет | 600 000 | 1 300 000 | 2 940 000 | 6 800 000 |

Ок. Пусть будет так. И куда можно пристроить такую небольшую сумму?

Варианты вложений можно разделить на 2 категории:

- классические инвестиции;

- модные темы (обычно через интернет).

Подготовка к долларовым вложениям и правильная постановка целей

По данным сайта money.cnn.com вопрос о минимальной сумме денег для начала инвестирования занимает лидирующие позиции. После опроса опытных инвесторов наибольшее количество ответов получили два варианта:

- самый короткий ответ — 5 долларов США;

- лучший ответ — от 500 до 10 000 долларов США.

Президент компании Capital One Investing Иветт Батлер дает совет инвестировать сумму от 500 до 10 000 долларов США только после периода экономии не менее 6 месяцев. За это время инвестор сможет накопить некоторую сумму денег для начала инвестирования, даже если нет свободных средств.

Приложение Robinhood позволяет продавать и покупать акции без комиссии. Главное условие — наличие на счету инвестора достаточного количества денег для покупки интересующих акций. Например, акция компании Starbucks (SBUX) по состоянию на вторую половину января 2019 года составляет около 67 долларов США.

Если у инвестора нет опыта для выбора оптимального для него портфеля инвестирования, он может воспользоваться сервисами betterment.com и wealthfront.com. Эти компании применяют компьютерные модели, определяющие эффективные стратегии инвестирования для конкретного человека. Они учитывают каждый отзыв пользователей, возраст, уровень доходов, цели и налогообложение.

При достаточном количестве свободного времени можно самостоятельно провести аналитические исследования с помощью ресурса tutdenegki.com.

Опытные инвесторы при постановке финансовых целей рекомендуют использовать систему, заимствованную у американского публициста и экономиста Питера Друкера. Он сформировал ее в 1954 году, и по сегодняшний день она остается актуальной.

Суть технологии правильной постановки финансовых целей заключается в выполнении 5 простых правил. Каждое из них заключено в аббревиатуре S.M.A.R.T. и финансовая цель должна быть:

- конкретной (specific);

- измеримой (measurable);

- достижимой (achievable);

- актуальной (relevant);

- ограниченной по времени (time bound).

Такой подход позволяет правильно сформулировать финансовые цели на краткосрочный и среднесрочный период. На протяжении от 1 до 5 лет вкладчик сможет вводить необходимые корректировки своего инвестиционного портфеля, проводя простую аналитику по пунктам S.M.A.R.T.

Видео о том, как начать инвестировать и как ставить цели:

ПАММ-Счета

Конечно, задаваясь вопросом, куда инвестировать 10000 рублей, в голову обязательно должны прийти именно памм-счета. Суть в том, что вы передаёте свои средства в управление тому или иному трейдеру, при этом он забирает себе часть профита в качестве вознаграждения, а остальное отдаёт вам, как инвестору. У многих брокеров есть своя памм-система, но я рекомендую Альпари.

Видео

Дело в том, что именно Альпари стояли у истоков формирования этой системы, и на сегодняшний день она стала наиболее популярной. Именно здесь работают наиболее стабильные управляющие, так что, есть смысл найти возможности для вложений именно здесь.

Должен отметить, что минимальная сумма инвестирования в одного управляющего составляет 50 долларов. То есть, 1000 рублей нам хватит, чтобы распределить средства среди 3х управляющих. Например:

Счёт Moriarti, который за месяц сделал 5,8%, то есть, с 50 долларов было бы заработано 2,9 долларов. При этом стоит учесть, что с такой суммы инвестиций вы бы передали 40% управляющему, то есть, ваш чистый профит составил бы 1,74 доллара.

Счёт Bobby Axelrod показал за месяц внушительную доходность в размере 204%, что составило бы +102 доллара, а 40% мы отдаём управляющему и получаем чистыми 61,2 доллара.

Счёт Profit 72 заработал 35,1%, то есть 17.55 доллара, 40% отдаём управляющему, а себе забираем при этом 10.53 доллара. Получается, что за месяц данный портфель принёс бы 80.49 долларов, что составило бы чуть более 160%, согласитесь, весьма внушительно.

Так что же выбрать?

Отвечая на вопрос, куда инвестировать 10000 рублей, я вам решительно скажу, что стоит обратить внимание на Памм-счета, почему? Дело в том, что грамотно подобранный портфель управляющих может обеспечить вам стабильный и даже вполне себе неплохой доход. Откровенно говоря, начать с акций тоже можно, но потенциальный профит будет мизерный, а ведь его хочется ощутить здесь и сейчас

Так что, рекомендую поступить так: сфокусируйтесь на Памм-счетах в начале, и активно реинвестируйте в акции. Акции+Памм-счета – это будет просто прекрасное сочетание для получения долгосрочного профита. Опять же, не забывайте про диверсификацию, потому вкладывайте портфелем!

Читать – Как решить свои финансовые вопросы?

Не стоит вкладывать свои средства одного управляющего или же акцию. Сегодня актив показывает прекрасную динамику, а уже завтра начинает тупо валиться в цене. Кстати, в подобного рода статьях на эту тематику я часто видел тезисы по типу: «Инвестиции в бинарные опционы», «Инвестиции в Форекс», и я вам скажу, что это полный бред.

Что опционы, что Форекс – это из пьесы про спекуляции, где о пассивном доходе речи идти просто не может, и всё это потребует вашего непосредственного участия, как ни крути. В общем, надеюсь, что материал будет полезен вам, а вы сделаете при этом свои выводы.

Предыдущая

Вложение денегИнвестиции в 2020 году

Следующая

Вложение денегВложения в акции

На что обратить внимание?

10 финансовых ошибок, которые сольют ваши накопления

Недостаточно найти выгодный вариант вложений средств

Важно также уметь управлять финансами. Привести к краху способны следующие ошибки:

Не знать своих цифр

Важно четко понимать, какие расходы, доходы, накопления. Понимать перспективы роста без точных значений сложно.

Тратить все, что заработал

Финансовый рост – это рост капитала. Капитал в свою очередь – это рост накоплений, которые остаются после расходов.

Слушать финансовые советы от бедных. При обсуждении вопросов с людьми, которые имеют меньший финансовый результат, выше вероятность потерять деньги. Стимулируют советы тех, кто добился более высоких показателей.

Игнорировать финансовую грамотность. Недостаточно хорошо зарабатывать, важно уметь распоряжаться денежными средствами. Финансовая грамотность – это о том, как сохранять, приумножать, планировать и системно финансово расти.

Покупать то, на что еще не заработал. Лучше изначально дойти к желаемой сумме, чем уже в займах рассчитывать на то, что в ближайшее время сможет добиться нужного результата.

Считать, что стабильный доход – это хорошо. В финансах важен постоянный рост, даже небольшой. Стабильность – это знак того, что вскоре будет падение.

Не иметь финансового плана. Важно свести основные цифры капитала с перспективой на будущее. Составить план по всем финансам через год, три, пять, десять лет. Определить, к какому периоду накопиться сумма для покупки квартиры или иного актива.

Инвестировать раньше, чем иметь предпринимательский опыт. Важно научиться самому зарабатывать деньги, чтобы их лучше чувствовать и понимать природу. Опыт в бизнесе позволит выявить более перспективные варианты вложений.

Создавать пассивный доход раньше, чем активный доход. Чтобы создать пассивный доход, нужен гораздо больший уровень импульса. Необходимо научиться работать активно.

Не вкладывать в знания. Обучение требует больше усилий, однако в дальнейшем полученная теоретическая и практическая база многократно окупится.

Во что инвестировать 10 миллионов рублей?

10 миллионов рублей — хороший капитал, который при правильном инвестировании сможет принести огромный доход. Главное, не забывать о рисках и учитывать многочисленные нюансы, требующие тщательного изучения. Рассмотрим «счастливую семерку» перспективных инвестиционных инструментов, с учетом их рисков и доходности.

Недвижимость — жилые и офисные помещения всегда в цене. Стартовая стоимость зависит от этапа, на котором приобретается недвижимость. Зарабатывать можно двумя способами:

- покупая дешевле с последующей перепродажей дороже;

- сдавая помещение в аренду.

Валютные вложения — вклады в отечественные или иностранные банки являются надежной защитой средств от обесценивания. О существенной прибыли можно говорить только в долгосрочной перспективе. Преимущество инструмента — низкие риски.

Инвестирование в драгоценные металлы, которые отличаются высокой степенью устойчивости к инфляции. От покупки ювелирных украшений лучше отказаться — предпочтительнее вкладывать в банковские слитки или монеты.

ПАММ-счета — передача капитала опытным трейдерам. Относительно новый, но выгодный способ инвестирования. Залогом успеха является выбор действительно профессионального управляющего, а лучше — нескольких. Этот вариант имеет сравнительно высокий доход, но и повышенные риски.

Собственный бизнес — один из самых мощных инвестинструментов, доходность которого может достигать 500% годовых и более

Инвестору важно правильно выбрать нишу для деятельности, трезво оценить все риски и быть готовым много трудиться

Покупка акций предполагает два варианта заработка: дивиденды и торги на бирже. Эта сфера деятельности требует от инвестора четкого понимания ее принципов и особенностей.

ПИФы — паевые инвестиционные фонды являются одним из самых подходящих вариантов для начинающего инвестора. Средствами капиталовкладчиков, выкупивших пай определенного размера, распоряжаются опытные инвесторы-профессионалы.

Куда лучше вложить доллары в 2019 году?

Выше мы перечислили эффективные инструменты инвестирования. В 2019 году наиболее эффективными остаются вклады в золото и акции. Акции продолжают приносить высокие прибыли инвесторам, а золото остается стабильным инструментом, позволяющим диверсифицировать риски.

Вклады в ПАММ счета финансовых трейдеров могут быть достаточно рискованными (даже при желании инвестировать 1000 долларов) на фоне ведения жесткой регуляторной политики в отношения форекс-брокеров со стороны Центрального Банка России.

По мнениям бизнес-брокеров в 2019 году новые бизнесы способны принести прибыль только в некоторых областях — электронная коммерция и услуги, новая жилая недвижимость с маленькой площадью и аренда оборудования в околостроительном сегменте рынка.

Видео: Как правильно инвестировать, чтобы выйти на стабильный пассивный заработок

Доллар — один из наиболее оптимальных вариантов валюты для инвестирования. Но без тщательной подготовки можно потерять деньги. К инвестированию (особенно когда речь идет о крупных суммах) нужно относиться серьезно. Только подобрав подходящие инструменты инвестирования, просчитав риски и позаботившись об их диверсификации, инвестор сможет вложить деньги максимально выгодно.

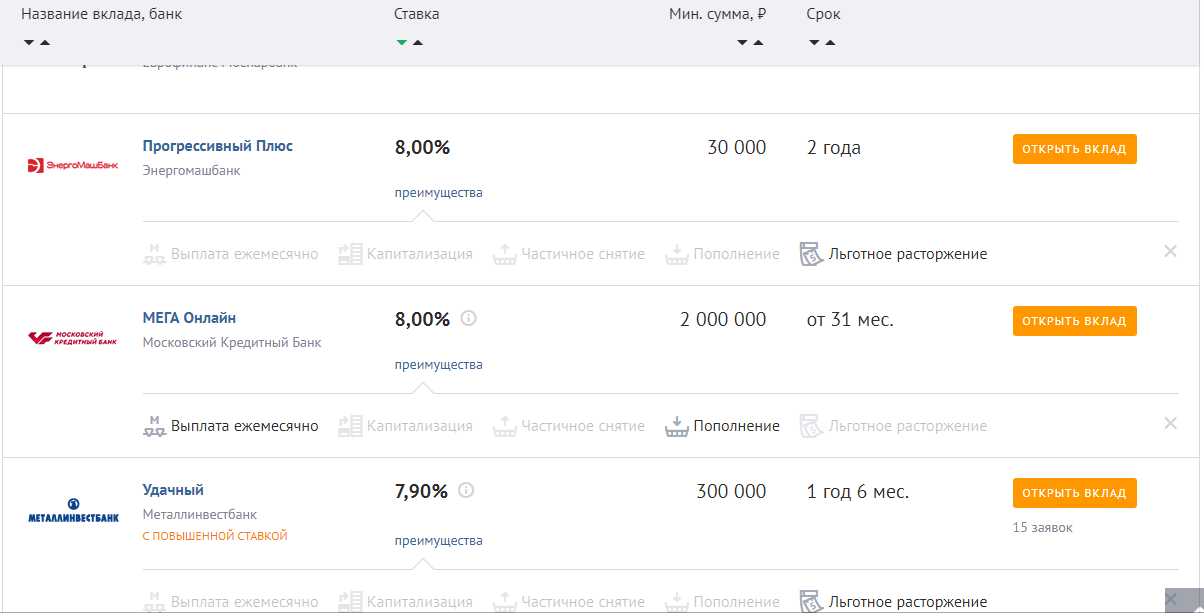

Банковский вклад или депозит

Банковский вклад является одним из самых популярных инвестиционных инструментов, отличающихся низким риском. Отдавая банку деньги на хранение, вкладчик получает определенный процент. Прибыль зависит от суммы вклада и срока хранения.

Предложений очень много

Можно еще рассматривать такой вариант как депозит – в этом случае вкладом могут выступать не только деньги, но и ценные бумаги.

Ставки по вкладам невысоки – в данным момент банки России могут предложить следующие условия:

- Банк ВТБ – счет «Накопительный» 8,5 % годовых;

- Газпромбанк – вклад «На вершине» 9,5 % годовых;

- Росбанк – вклад «МожноСчет» 8% годовых.

Коммерческие банки, часто дают более выгодные предложения в сравнении с государственными учреждениями. Но и рисков там больше – есть вероятность банкротства.

Инвестор Александр Князев анализирует доходность инвестиций в дивидендные акции и банковские депозиты:

Делая вклад в размере 50 000 рублей, не стоит рассчитывать на получение ощутимой прибыли. Процентной ставки будет достаточно лишь, чтобы перекрыть рост инфляции. Для более существенного дохода стоит выбрать другой инвестиционный инструмент.