Торговая наценка на товар в розничной торговле

Содержание:

- Дооценка и уценка товара

- Порядок составления расчетов

- Ценовые уступки в расчете наценки

- Какие параметры следует учитывать предпринимателю

- Полномочия по назначению торговой наценки

- Математический расчёт наценки

- Расчет наценки в процентах, если известна маржа

- Пример №1.

- Как рассчитать маржинальность: формула расчета

- Наценка или маржа? В чем разница? Расчет наценки и маржи

- Как установить цены, которые позволят зарабатывать

- Коэффициент наценки

- Наценка товара на условии продажи в кредит

- Как вычисляется показатель маржи в MS Excel

- Рекомендации по использованию маржи и наценки

- Как сделать наценку на товар правильно

- Доступные способы оприходования товара

- Бухгалтерский учет наценки

Дооценка и уценка товара

Торговая организация может принять решение об изменении продажной стоимости товара. Она может увеличить или уменьшить ее. В первом случае происходит дооценка товара, а во втором — его уценка.

Как правило, дооцениваются те товары, спрос на которые постоянно растет. На сумму дооценки бухгалтер делает такую проводку:

Дебет 41 Кредит 42

увеличена торговая наценка на товар.

Уценке товара, как правило, подвергаются те товары, которые потеряли свои потребительские качества. В этом случае сумма, на которую нужно уценить товар, списывается за счет установленной ранее наценки:

Дебет 41 Кредит 42 («красное сторно»)

уменьшена торговая наценка на товары.

Если сумма уценки превышает размер торговой наценки, то возникшую разницу необходимо включить в состав прочих операционных расходов:

Дебет 91-2 Кредит 41

отражена сумма уценки товара, превышающая величину ранее установленной торговой наценки.

Переоценивая товары, бухгалтер торговой организации должен составить инвентаризационную опись-акт в произвольной форме. В ней необходимо указать:

- дату изменения цены;

- наименование переоцениваемого товара;

- количество переоцениваемого товара;

- старую цену на товар;

- новую цену на товар;

- сумму переоценки — дооценки со знаком «+» и уценки со знаком «-» (разность между стоимостью товаров в старых и новых ценах).

ООО «Светлячок» уценило одну настольную лампу. Сумма уценки составила 150 руб. Из них 120 руб. списывается за счет ранее установленной наценки, а 30 руб. — за счет прочих расходов предприятия. На основании приказа директора бухгалтер организации составил инвентаризационную опись-акт:

-----------------------------------------------------------------¬¦ ООО "Светлячок"¦¦ ¦¦ Инвентаризационная опись-акт ¦¦ переоценки товаров N 1 от 2 февраля 2005 г. ¦¦ ¦+---T------------T-------T------------T----------T---------------+¦ N ¦Наименование¦ Кол-во¦ Старая цена¦Новая цена¦ Сумма ¦¦п/п¦ товара ¦товаров¦ за единицу ¦за единицу¦ дооценки (+), ¦¦ ¦ ¦ ¦товара, руб.¦ товара, ¦ уценки (-), ¦¦ ¦ ¦ ¦ ¦ руб. ¦ руб. ¦¦ ¦ ¦ ¦ ¦ ¦ ((гр. 5 - ¦¦ ¦ ¦ ¦ ¦ ¦гр. 4) х гр. 3)¦+---+------------+-------+------------+----------+---------------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦+---+------------+-------+------------+----------+---------------+¦ 1 ¦Настольная ¦ 1 ¦ 520 ¦ 370 ¦ -150 ¦¦ ¦лампа ¦ ¦ ¦ ¦ ¦+---+------------+-------+------------+----------+---------------+¦ 2 ¦... ¦ ¦ ¦ ¦ ¦+---+------------+-------+------------+----------+---------------+¦Итого: ¦ -150 ¦+------------------------------------------------+---------------+¦ ¦¦ Итоговая сумма уценки - 150 руб. ¦¦ ¦¦ Генеральный директор ООО "Светлячок" _________ (Голубев М.И.)¦¦ Главный бухгалтер ________________ (Краснова З.П.) ¦¦ ¦¦ М.П. ¦L-----------------------------------------------------------------

В бухгалтерском учете ООО «Светлячок» будут сделаны такие записи:

Дебет 41 Кредит 42

---------¬ - ¦120 руб.¦ - уменьшена величина торговой наценки на сумму уценки L---------настольной лампы;

Дебет 91-2 Кредит 41

--------¬ - ¦30 руб.¦ - списано превышение суммы уценки товара над торговой L--------наценкой.

Порядок составления расчетов

Как посчитать наценку в процентах? Для расчета оптимального уровня надбавки к себестоимости продукции, используются специальные формулы. При расчете финансового выражения номинальной наценки выполняется следующий порядок действий: «СП*%ТН=ТН». В этой формуле, «СП» обозначает себестоимость продукции, а «%ТН» отражает уровень надбавки к стоимости товара.

Для того чтобы торговая деятельность приносила регулярную прибыль, предпринимателю необходимо систематически проводить финансовый анализ. Такой анализ позволяет определить уровень наценки, который был выявлен по факту реализации товара. Для этого потребуется выполнить простые действия: «(РВ-СП)/СП=ТН». В этой формуле, «СП» отражает себестоимость продукции, а «РВ» уровень реальной выручки, полученной благодаря реализации товара.

Для определения уровня наценки на продукцию используется такой показатель, как валовый доход. При расчетах этого показателя учитывается специфика товарооборота и выбранного рыночного сегмента. Для начала следует рассмотреть порядок определения уровня валового оборота при использовании схемы единого процента торговой надбавки. Применение этого метода допустимо только в том случае, когда предлагаемая продукция имеет схожие характеристики. Для определения величины валового дохода, необходимо выполнить следующие действия: «Т*РТН/100=ВД». Параметр «Т» отражает величину товарооборота (сумма выручки в совокупности с налоговыми выплатами). «РТН» является расчетной торговой наценкой, которая определяется следующей формулой: «ТН/(ТН+100)». Параметр «ТН» является торговой наценкой, величина которой указывается в процентах.

Далее следует рассмотреть методику расчетов по ассортименту товаров. Этот метод подходит для тех предпринимателей, что устанавливают разный уровень надбавки к каждой товарной группе. Товарная группа включает в себя продукцию, имеющую схожие характеристики. Для определения величины валового дохода используется следующая формула:

«(Т1*РТН1+Т2*РТН2+…+Тн*РТНн)/100».

В этой формуле, «Т1», «Т2» и «Тн» являются группами товаров. Показатели «РТН1», «РТН2» и «РТНн» отражают расчетные торговые надбавки, соответствующие данным группам. Мелкие торговые компании могут использовать методику средней процентной надбавки. Данная методика значительно упрощает расчет валовой прибыли

Важно обратить внимание на то, что результаты расчетов являются усредненными, что делает нецелесообразным их использование во время подачи финансовой отчетности. Для определения величины валового дохода применяется следующая формула: «Т*СрТН/100=ВД». В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию

Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода

В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию. Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода.

Ценовые уступки в расчете наценки

Ценовыми уступками можно назвать все так называемые скидки или акции, которые предоставляет фирма покупателю. Они являются таковыми в момент реализации. Это выгодно компании, так как это не отражается на торговой цене товара, а не на доходе в целом. Это связано с тем, что сам доход не может быть засчитан в момент производительности.

В отдельном учете данные манипуляции числятся методом уменьшения наценки в торговле счета под названием «Торговая наценка», предоставляемая покупателю скидками. Она отражена в регистре учета двумя способами:

- Обратная проводка, которая прямо пропорциональна начислению.

- Прямая проводка.

В данном случае всегда учавствуют только эти два счета, которые известны под номером: 282 и 285.

Какие параметры следует учитывать предпринимателю

Перечислим все показатели, которые понадобятся для расчета маржи и наценки, а также анализа экономической эффективности:

- Выручка от реализации, или объем продаж. Это стоимость отгруженного товара или продукции. Следует подчеркнуть, что именно отгруженного, а не оплаченного товара, как многие ошибочно полагают. Метод определения выручки по оплате, называемый также кассовым методом, используется крайне редко.

- Себестоимость. Для торговли это – стоимость покупных товаров, иногда увеличиваемая на стоимость доставки. Для производства это – производственные затраты, напрямую связанные с выпуском продукции (стоимость материалов, сырья, зарплата рабочих и др.).

- Валовая прибыль и валовая маржа. Это показатели, определяющие соотношение объема реализации и себестоимости.

- Постоянны затраты – это расходы, которые остаются одинаковыми независимо от суммы реализации. Например, аренда помещений.

- Переменные затраты – расходы, размер которых изменяется в зависимости от выручки. Например, стоимость материалов.

- Операционная прибыль – это валовая прибыль с учетом операционных доходов и расходов (например, процентов банка).

- Чистая прибыль – средства, остающиеся в распоряжении компании после вычета всех издержек, в т.ч. налогов.

- Маржинальный доход – дельта между выручкой и переменными расходами.

- Маржа прибыли (рентабельность) – отношение чистой прибыли к объему продаж. Показывает, сколько процентов принес каждый заработанный рубль (доллар).

- Наценка – разница между продажной и покупной стоимостью, которая должна покрывать все затраты.

Все показатели следует анализировать в совокупности и в динамике, с учетом капиталовложений, которые происходят не каждый месяц, курсов валют (для внешнеэкономической деятельности), сезонности и других факторов.

Полномочия по назначению торговой наценки

Спрос и предложение на товары и услуги в РФ регулируются с помощью рыночного механизма. В непосредственном создании торговой наценки на реализуемые товары и услуги государство участия не принимает. Оно выполняет лишь контролирующие функции, а также функции по установлению максимальной величины надбавки на определённые группы товаров.

Участвуют в формировании торговой надбавки предприятия, организации, частные предприниматели, которые занимаются хозяйственной и торговой деятельностью. Цены на определённые востребованные группы товаров розничной торговли назначаются ими с максимально высокой наценкой, что даёт приличную выгоду продавцам. Это продукция, пользующуюся постоянным высоким спросом у покупателей:

- напитки алкогольные и безалкогольные;

- упакованные сладкие и солёные продукты;

- цветы;

- аксессуары для праздников.

На некоторые группы товаров первой необходимости размер наценки определяют исполнительные органы власти на местах. Например, это детское питание (молочные смеси), питание для школьников и студентов в учреждениях образования, медицинские приборы и изделия, специальные товары для регионов Крайнего Севера. Делается это с целью недопущения неограниченного роста цен на данный вид продукции. Специальные полномочия по контролю имеют территориальные органы антимонопольной службы.

Математический расчёт наценки

После всех проведённых анализов можно ставить определённую наценку. Здесь существует два метода.

Первый – самый простой. Вы просто прибавляете к издержкам желаемую прибыль, и получаете стоимость. Этот способ максимально прост, но у него есть недостатки. Во-первых, он не учитывает перемен на рынке. А во-вторых, он не показывает, до какого предела можно снижать цену, если вы, например, делаете распродажу. Точно определить размер прибыли у вас не получится. Она будет всегда меньше ожидаемой, так как почти всегда остаётся какая-то часть нераспроданного товара, а если у вас сезонные продукты, в конце сезона вам придётся распродавать остатки по скидкам. Плюс, могут случаться различные неприятности, потери, от которых никто не застрахован.

Второй способ – определение наценки с помощью метода безубыточности. Это метод позволяет установить минимальные объёмы производства, при которых компания будет работать без убытков. Процент наценки тут рассчитывается по формуле: 1-(объём планируемой валовой выручки / Переменные издержки) *100%. Допустим, вы ожидаете валовую выручку 30 миллионов. Издержки – 10 миллионов. 1-(30 / 10)*100% = 200%. Это минимальная наценка на товар. Опираясь на ситуацию на рынке и особенности товара, вы повышаете этот коэффициент до нужного вам. Это метод на 100% обеспечит вам прибыль.

Расчет наценки в процентах, если известна маржа

Теперь представим другой кейс. У нас отчетные показатели следующие:

- Объем продаж остался тем же – 1000.

- Маржа составила 37,5 процентов.

- Соответственно, на базе этих цифр получаем себестоимость по формуле (1000-х)/1000=37,5%.

Далее стандартными математическими операциями получаем неизвестное из уравнения. В качестве него выступает 625. Теперь, когда мы знаем себестоимость, мы можем определить наценку. Это делается в два простых шага, которые мы выучили еще в школе:

- От общего объема выполненных организацией продаж вычитается себестоимость товаров. Получаем наценку, которая составляет 375 (поскольку мы от 1000 отняли 625).

- Теперь нам нужно перевести ее в процентный вид. Для этого мы разделяем наценку на себестоимость продукции и получаем результат 60%.

Таким образом, рассчитать маржу и наценку в Excel не составляет никакого труда. Хотя эти значения могут быть идентичными в абсолютном выражении, в относительном они имеют огромную разницу, поскольку наценка рассчитывается от себестоимости, а маржа – от общей суммы товара.

В любом случае, оба эти показателя чрезвычайно важны для ведения любого бизнеса, создания социального проекта и ведения другой деятельности, в которой приходится рассчитывать эти показатели и ориентироваться на них.

Пример №1.

Товарооборот предприятия за квартал — 12 350 000 руб. Установленный процент наценки составил 25%. Находим сумму наценки:

ТН = Т * РТН /100,

где Т – т/оборот,

РТН – % расчетной наценки.

РТН = ТН%/ (100 + ТН) * 100,

где ТН% — % надбавки, принятой в компании.

РТН = 25/(100+25)*100 = 20%

ТН = 12 350 000 * 20/100 = 2 470 000 руб.

Метод вычисления по ассортименту товарооборота применим в фирмах, где на отдельные группы товаров установлены различные проценты надбавок. Необходимым условием ведения учета в подобных компаниях является учет т/оборота по товарным группам, объединенным одним размером наценки. Формула расчета такова:

ТН = (Т1* РТН1 + Т2* РТН2 +…

Как рассчитать маржинальность: формула расчета

Маржинальность можно рассчитать в абсолютном и относительном значениях.

В денежном выражении

В абсолютном, или денежном выражении, маржинальность продаж равна наценке и вычисляется по следующей формуле:

М = ЦТ – С,

где М – маржинальность;

ЦТ – цена товара;

С – себестоимость.

Маржу также можно рассчитать по формуле:

М = выручка от продаж – затраты переменные

В процентах

Однако для большей информативности рекомендуется использовать формулу расчета маржинальности в процентном выражении:

М = (ЦТ – С) / ЦТ х 100

Приведем наглядный пример расчёта маржинальности продаж вымышленной фирмы «Василек». Для этого нам потребуются данные отчета о прибыли и убытках. Данные приведены в тыс. руб.

| Показатель | Период | |

| 2017 | 2018 | |

| Продажи | 190 000 | 200 000 |

| Себестоимость реализованной продукции | 160 000 | 180 000 |

| Валовая прибыль | 20 000 | 40 000 |

| Расходы коммерческие | 19 000 | 30 000 |

| Прибыль от продаж | 900 | 2 000 |

| Проценты к уплате | ||

| Прочие доходы | 40 | 900 |

| Прочие расходы | -80 | -1 000 |

| Прибыль до налогообложения | 850 | 1900 |

| Налоги | -100 | -500 |

| Доходы после налогообложения | 700 | 1700 |

Желтым цветом выделены данные, необходимые для расчета.

Получается, маржинальность продаж фирмы «Василек» за 2017 год составляет 15,8% (190 000 – 160 000) / 190000.

Наценка или маржа? В чем разница? Расчет наценки и маржи

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа – это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа – к цене).

Сравним:

Наценка = (Цена продажи – Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи – Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном – наценка всегда больше чем маржа.

Например:

| Цена | Себестоимость | Сумма наценки/маржи | Наценка, % | Маржа, % |

| 10 | 9 | 1 | 11.11 | 10 |

| 10 | 8 | 2 | 25.00 | 20 |

| 10 | 7 | 3 | 42.86 | 30 |

| 10 | 6 | 4 | 66.67 | 40 |

| 10 | 5 | 5 | 100.00 | 50 |

Здесь интересно отметить, что маржа не может быть равна 100% (в отличие от наценки), т.к. в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает, хоть и очень бы хотелось!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в диманике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором. Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

В качестве примера рассчитаем:

- маржу, зная сумму продаж и наценку;

- наценку, зная сумму продаж и маржу

Как установить цены, которые позволят зарабатывать

В нашем примере торговая наценка составляет 200%.

Сравнительно недавно в розничной торговле стал использоваться показатель коэффициента наценки.

Он так же, как и торговая наценка, демонстрирует отношение розничной цены к закупочной цене, но выражен не в относительных (проценты), а абсолютных величинах, и используется только для простых расчетов. Коэффициент наценки в нашем примере равен 3: именно во столько раз розничная цена больше закупочной. Возникает вопрос: какой именно показатель следует использовать в работе?

С точки зрения финансового учета и бюджетирования наиболее важен показатель маржи, так как с ним связаны многие другие расчеты. Но для несложных операций можно использовать все остальные показатели.

Как установить цены, которые принесут прибыль Покрыть все издержки и обеспечить прибыль, ради которой и функционирует любой нормальный бизнес, можно с помощью грамотно рассчитанной торговой наценки.

Коэффициент наценки

Коэффициент наценки — это просто числовой множитель, с помощью которого удобно производить вычисления. Чтобы его посчитать достаточно разделить цену продажи на себестоимость.

Формула коэффициента наценки:

| Коэффициент наценки = | Цена продажи |

| Себестоимость |

Пример:

Цена продажи = 2000 руб.

Себестоимость = 1600 руб.

| Коэффициент наценки = | 2000 | = 1,25 |

| 1600 |

|

— Я, ОВЦЕВОЛК!!! |

БЫСТРЫЙ КАЛЬКУЛЯТОРПодсчитайте приблизительную прибыль, окупаемость и рентабельность вашего бизнеса за 14 секунд.

1

Первоначальные инвестиции, руб.

Ежемесячные расходы, руб.

2

Выбор способа расчета:

Наценка, %

Себестоимость, руб.

Количество продаж за месяц

Затраты на производство ед. продукции/услуги, руб.

Введите стоимость продукта/услуги, руб.

Количество продаж за месяц

3

—

РЕЗУЛЬТАТЫПрибыль за месяц:

Окупаемость:

Рентабельность:

Наценка товара на условии продажи в кредит

В условиях оборота продукции в розничном бизнесе включены условия продажи продукции в кредитном варианте. Кредит предоставляется на условиях с рассрочкой платежа. Но при том во всю сумму продажи включена вся цена товара по стоимости действительной производственности во время покупки товара клиентом или покупателем. Есть три самый известных вида кредитных услуг в продаже продукции через розничную сеть:

- Выдача кредита покупателям через банковские услуги;

- Выдача кредита клиенту самим магазином или фирмой, которая сама предоставит рассрочку платежа за данную продукцию;

- Выдача кредита клиенту методом привлечения дивидендов фирмы, на которую работает клиент.

Но также становится все более популярным тот вид кредитных услуг, когда фирма сама кредитует или выдаёт кредит клиенту. Так, во время совершения продажи с условием отсрочки даты доставки на какое-то количество дней после оплаты фирма имеет право значительно понижать розничную цену. В данном случае скидки условия буду некой формой выплаты клиенту за временное пользование его средствами. Так же в эти условия включается риск и ожидание.

В случае кредитование клиента через привлечение банка, все комиссионные издержки и процентные ставки будут принадлежать именно банковской организации. Но это наиболее легкий и наименее трудовые затраты процесс для фирмы. Но данный способ не очень выгоден, как для покупателя или клиента. Это обусловлено тем, что доставка товара может быть задержана на какой-то период времени, который зависит о скорости оформления кредита. В таком случае этот способ не значительно отличается от способа производства товара и его сбыта по безналичному расчету с незамедлительной выплатой без взыскания его с покупателя. Как уже известно, вся выгода подобного процента достанется банковским работникам, потому что банк будет заниматься предоставлением кредита и взятием на себя риска. Фирма будет получать выплаченные средства незамедлительно. Так же, тем же способом будут отображаться все продажные манипуляции с кредитным условием и привлечением оплаты от предприятия на которое работает клиент данной фирмы в процессе покупки продукции.

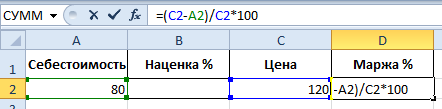

Как вычисляется показатель маржи в MS Excel

Для полного понимания темы необходимо рассмотреть правило расчета маржи в Microsoft Office Excel. Здесь также не должно возникнуть проблем даже у неопытных пользователей программы. Для успешного результата можно воспользоваться пошаговым алгоритмом:

- Создать таблицу для расчета маржи. В исходном табличном массиве можно расположить несколько параметров для расчета, в том числе и наценку.

- Поставить курсор мыши в соответствующую ячейку таблички, поставить знак «Равно» и прописать формулу, указанную выше. Для примера пропишем следующее выражение: «(А2-С2)/С2*100».

Формула для вычисления маржи в Эксель

Формула для вычисления маржи в Эксель

- Нажать на «Enter» с клавиатуры для подтверждения.

- Проверить результат. Пользователь должен удостовериться, что в выбранной ранее ячейке получилось значение, характеризующее показатель маржи. Для проверки можно вручную пересчитать величину с указанными показателями. Если ответы сходятся, то прописанную формулу можно продлить на оставшиеся ячейки табличного массива. При этом пользователь избавит себя от повторного заполнения каждого требуемого элемента в таблице, сэкономив собственное время.

После расчета показателей наценки и маржи можно построить график этих величин по исходной таблице, чтобы наглядно представлять разницу между двумя зависимостями.

Рекомендации по использованию маржи и наценки

В торговле наценка отличается от маржи тем, что ее расчет необходимо производить до начала продаж, а маржинальность рассчитывается по итогам деятельности за определенный период.

Так, в нашем примере размер валовой маржи отвечает нормам. А вот маржинальный доход и чистую прибыль надо повысить. Это говорит о том, что торговая наценка находится в нормальных пределах, а расходы (особенно переменные) необходимо сокращать. Возможно, стоит пересмотреть рынок логистических услуг и выбрать более дешевого грузоперевозчика, или использовать собственный транспорт. А может быть, имеет смысл поискать другой склад, где стоимость аренды будет ниже.

Как сделать наценку на товар правильно

Конечная стоимость, по которой вы будете предлагать ваш товар, в первую очередь должна устраивать покупателей. Поэтому в торговле нет строго установленных коэффициентов, которых нужно придерживаться при ценообразовании. Но есть средние показатели по сегментам, о которых и можно отталкиваться.

К примеру:

- одежда и обувь: от 40 до 105% наценки

- сувениры, аксессуары и бижутерия: больше 100%

- запчасти для автомобилей, авто- и мото-аксессуары: 30 — 55%

- товары дома, канцелярский товары: 25 — 65%

- косметика: 25 — 75%

Чтобы рассчитать конечную стоимость товара, вам необходимо умножить себестоимость на процент наценки, и затем полученное число добавить к закупочной цене.

Доступные способы оприходования товара

Для учета товарных операций используется 41 счет под названием «Товары», по дебету которого происходит поступление товарных ценностей, а по кредиту их выбытие, то есть списание:

Оприходование товара на склад может осуществляться по трем ценовым категориям:

- По покупной стоимости

Если поступление товаров на склад осуществляется по покупной стоимости, то во внимание берутся затраты связанные с их покупкой. Также это величина может быть увеличена на сумму транспортных и заготовительных расходов, которые имели место при их поступлении

Что интересно, сумму этих затрат можно списать отдельно на сбыт.

- Учетным ценам

Особенность этого метода заключается в применении торговой наценки, которая сразу же входит в состав оприходованного товара. Для этого применяется отдельный бухгалтерский счет – 42 «Торговая наценка».

Таким образом, оприходование товаров по продажной стоимости происходит в два этапа:

- Первоначальный учет товара по покупной стоимости;

- На сумму покупной стоимости «накручивается» торговая наценка.

Обратите внимание, сумма торговой наценки должна списываться пропорционально отгруженному товару. Списание происходит при помощи «сторно»

Если же такой товар направлен на собственные нужды, то списание торговой наценки происходит по счету, где списывается товар.

- Продажной стоимости

Оприходование товаров осуществляется по заранее установленным учетным ценам. Для отображения разницы между учетной и покупной стоимостью используются два дополнительных счета – 15 и 16.

Обращаем внимание, что для предприятий оптовой торговли применимы только первые два способа. Для предприятий розничной торговли данные ограничения отсутствуют

Бухгалтерский учет наценки

Используемые бухгалтерские проводки будут зависеть от того, какая именно операция проводится.

Списание наценки при реализации продукции

Наценка должна быть списана после реализации продукции. Совокупная наценка рассчитывается в конце месяца. При этом она определяется на основании среднего размера наценок на всю продукцию. Средний процент наценки определяется по этой формуле:

П = (ТНн + ТНп – ТНв) / (В + ОТ) x 100%

В формуле использованы эти значения:

- П – средний % наценки.

- ТНн – наценка на остаток продукции на начало отчетного периода.

- ТНп – наценка на продукцию, поступившую за отчетный период.

- ТНв – наценка на продукцию, выбывшую за отчетный период (к примеру, товар, возвращенный поставщику).

- В – выручка от продаж.

- ОТ – остаток продукции на завершение месяца.

После этого устанавливается сумма наценки:

ТНр = В x П / 100%

Определенная сумма наценки будет сторнироваться следующим образом:

ДТ90-2 КТ42

Проводка включает в себя указание суммы операции и название первичных документов.

Уменьшение наценки

Иногда компания принимает решение о снижении стоимости на продукцию. В этом случае снизится и наценка. Отражается это следующим образом:

ДТ41 КТ42

Операция предполагает списание части стоимости товара. Ее нужно отразить следующим образом:

ДТ91-2 КТ41

ВАЖНО! Если размер уценки превышает размер наценки, налогооблагаемая прибыль не сокращается

Возврат продукции

Потребитель может вернуть продукцию в том случае, если она не отличается должным качеством: наличие брака, просроченный товар. В этом случае компания должна вернуть покупателю деньги. Проводка будет следующей:

ДТ90-2 КТ42

В данном случае потребуется сторнировать налог, начисленный с наценки.

Учет наценки

После того как размер торговой оценки определен, нужно зафиксировать его в реестре розничных цен. Реестр является первичным документом, на основании которого отражаются бухгалтерские проводки. В нем фиксируется розничная стоимость продукции. Размер наценки фиксируется при помощи этой проводки:

ДТ41 КТ42

ВАЖНО! Реестр формируется на основании приложения №2 к рекомендациям. Однако не существует обязательной формы реестра

Он может быть создан в соответствии с потребностями компании. Но в любом случае первичная документация должна содержать обязательные реквизиты, указанные в статье 9 Закона об учете.