Как рассчитать цену на товар. маржа и наценка

Содержание:

- Для банков

- Какие параметры следует учитывать предпринимателю

- Подробности

- Дооценка и уценка товара

- Расчет цены на примере

- Отличие наценки от маржи

- Коэффициент наценки

- Расчет маржи и наценки в Excel: формулы

- В чем разница с наценкой?

- Виды маржи

- Рекомендации по использованию маржи и наценки

- Теперь поговорим о рентабельности

- Порядок составления расчетов

- Выводы

- Заключение

- Заключение

Для банков

В банке понятие маржи тоже может отличаться. Оно зависит от особенностей расчета и применяемых формул при определении параметра.

Чаще всего используется разница между процентами по кредитам и депозитам. Немногие углублялись в банковскую сферу и знают, откуда учреждения берут капитал. Существенная часть привлекаемых средств – депозиты граждан и юридических лиц.

Вклады существуют в любом банке. Это своеобразная инвестиция, люди передают свои деньги в управление организации, чтобы она обеспечила их доходность. Банк выдает кредиты, назначает процентную ставку.

Часть прибыли уходит вкладчикам. Размер затрат на обслуживание обязательств зависит от указанных ставок в соглашениях. Они же рассчитываются самим банком с учетом ряда факторов:

- Ставки рефинансирования ЦБ – это доход по займам, которые выдает Центральный банк.

- Надежность учреждения. Чем выше уровень доверия и лучше финансовое состояние, тем ниже ставка.

- Предложения конкурентов. Банки вынуждены соперничать друг с другом за вкладчиков, привлекать их не только уровнем надежности, но и процентами.

Схема расчета ставки по кредиту еще более сложна. В нее включается и затраты на обслуживание депозитов. Маржой часто называют именно разницу между ставкой по кредитам и вкладам, исходя из которой можно подсчитать прибыль организации.

Существует другой вариант. Нередко под этим термином понимают разницу между получаемой суммой клиентом по договору кредитования и размером возвращенных средств. Маржа выражает общий доход банка с конкретной сделки, который организация извлекла за время действия соглашения.

Еще одна разновидность – гарантийная маржа. Вы знаете о существовании залоговых кредитов? Разница между стоимостью обеспечения и размером выданного займа как раз подпадает под данное понятие.

Какие параметры следует учитывать предпринимателю

Перечислим все показатели, которые понадобятся для расчета маржи и наценки, а также анализа экономической эффективности:

- Выручка от реализации, или объем продаж. Это стоимость отгруженного товара или продукции. Следует подчеркнуть, что именно отгруженного, а не оплаченного товара, как многие ошибочно полагают. Метод определения выручки по оплате, называемый также кассовым методом, используется крайне редко.

- Себестоимость. Для торговли это – стоимость покупных товаров, иногда увеличиваемая на стоимость доставки. Для производства это – производственные затраты, напрямую связанные с выпуском продукции (стоимость материалов, сырья, зарплата рабочих и др.).

- Валовая прибыль и валовая маржа. Это показатели, определяющие соотношение объема реализации и себестоимости.

- Постоянны затраты – это расходы, которые остаются одинаковыми независимо от суммы реализации. Например, аренда помещений.

- Переменные затраты – расходы, размер которых изменяется в зависимости от выручки. Например, стоимость материалов.

- Операционная прибыль – это валовая прибыль с учетом операционных доходов и расходов (например, процентов банка).

- Чистая прибыль – средства, остающиеся в распоряжении компании после вычета всех издержек, в т.ч. налогов.

- Маржинальный доход – дельта между выручкой и переменными расходами.

- Маржа прибыли (рентабельность) – отношение чистой прибыли к объему продаж. Показывает, сколько процентов принес каждый заработанный рубль (доллар).

- Наценка – разница между продажной и покупной стоимостью, которая должна покрывать все затраты.

Все показатели следует анализировать в совокупности и в динамике, с учетом капиталовложений, которые происходят не каждый месяц, курсов валют (для внешнеэкономической деятельности), сезонности и других факторов.

Подробности

Расчет торговой надбавки

Формула для расчета торговой надбавки (ТН) в процентах:

ТН=СТ*УТН, где:

СТ — стоимость товаров, руб.;

УТН — уровень торговой наценки, %.

Анализ изменений объемов реализации способствует расчету уровня торговых наценок, который формируется после продажи.

Торговая надбавка является показателем, определяемым по формуле:

ТН=(РВ — СТ)/СТ, где:

РВ — реальный доход от продажи, руб.

Оптовая торговая наценка

Надбавка на торговлю оптом всегда создается за счет определенного расчета затрат по плану. Оптовик-посредник обычно самостоятельно определяет размер наценки, которая основывается на определенных показателях:

— стоимости изготовителя товара, по которой оптовик его приобретает;

— нужно принимать во внимание характеристики некоторых групп товаров, к которым относится срок хранения, оборот данной группы, популярность товара среди покупателей;

— стоимость хранения товаров на складе, вероятные потери в процессе хранения, транспортные расходы, затраты на аренду, на зарплату сотрудников, на связь и так далее;

— стоимость некоторых групп товаров определяется государством, поэтому для оптовика ценовые диапазоны будут ограничены;

— в итоговую стоимость для покупателя всегда входят налоги и сборы, которые оплачиваются как оптовиком, так и розничным торговцем.

В итоге, оптовая маржа рассчитывается из определения экономической целесообразности компании. Получается, что оптовая надбавка предприятий, использующих пассивные продажи, может резко отличаться от наценок конкурентов, которые ведут продажи через торговых представителей.

Торговая наценка в розничной торговле

Для фиксации уровня торговой наценки нужно использовать реестр розничных цен. Этот документ находится в свободном доступе, но с некоторыми требованиями к его содержанию. В обязательном порядке в реестр должна быть внесена такая информация, как:

— наименование предприятия;

— наименование продуктов предприятия;

— стоимость покупки товара без НДС;

— надбавка на стоимость;

— сумма НДС;

— цена на товар в розницу.

Для того, чтобы бизнес был эффективным, нужно установить такую стоимость товара, чтобы продавец мог получать прибыль и покрывать все расходы, которые связаны с продажей. Однако переоцененная стоимость товаров может привести к отсутствию на них спроса, что в итоге приведет к финансовым потерям

Для наиболее эффективной продажи товаров, нужно уметь грамотно определить на них цену, обращая внимание на некоторые функции

Многие неопытные предприниматели пользуются методом определения одинакового процента премии для некоторых групп товаров. Некоторые бизнесмены изучают конкурентов и определяют надбавку по аналогии с ними. С помощью этих двух методов можно увеличить продажи, а это положительно скажется на величине прибыли

При определении наценки бизнесмен должен принимать во внимание качество продаваемых товаров и размер спроса на них

Есть три главных способа для торговой наценки в розничной торговле:

- Одинаковая надбавка для всех продаваемых товаров.

- Определение разной величины наценки для каждой группы товаров.

- Назначение средней наценки на все товары.

Случается, что товары поступают на склад от разных поставщиков в разное время. Но все эти продукты нужно продавать с одной скоростью. Тогда товару назначается одна стоимость и разный уровень надбавки. Реализованная надбавка является динамическим индикатором. Ее размер прямо связан со скоростью и уровнем оборота. Иногда увеличение выручки за счет уменьшения затрат может плохо сказаться на производительности бизнеса.

Уменьшение реализованной торговой наценки в целях стимулирования объема реализуемых товаров рекомендовано исключительно при благоприятных условиях.

СПРАВКА! Для уменьшения затрат можно применять специальные налоговые режимы, сокращать площади продаж или число рабочих.

Стоимость закупки как элемент торговой наценки

Нужно определить все расходы , которые понес продавец, чтобы продать товар. Чаще всего они включают закупку товаров и транспортные услуги. Если продавец сам занимается изготовлением товара, то должна учитываться стоимость сырья и материалов для производства этих товаров. Расходы продавца должны быть добавлены к товарной надбавке и к стоимости покупки товара.

Дооценка и уценка товара

Торговая организация может принять решение об изменении продажной стоимости товара. Она может увеличить или уменьшить ее. В первом случае происходит дооценка товара, а во втором — его уценка.

Как правило, дооцениваются те товары, спрос на которые постоянно растет. На сумму дооценки бухгалтер делает такую проводку:

Дебет 41 Кредит 42

увеличена торговая наценка на товар.

Уценке товара, как правило, подвергаются те товары, которые потеряли свои потребительские качества. В этом случае сумма, на которую нужно уценить товар, списывается за счет установленной ранее наценки:

Дебет 41 Кредит 42 («красное сторно»)

уменьшена торговая наценка на товары.

Если сумма уценки превышает размер торговой наценки, то возникшую разницу необходимо включить в состав прочих операционных расходов:

Дебет 91-2 Кредит 41

отражена сумма уценки товара, превышающая величину ранее установленной торговой наценки.

Переоценивая товары, бухгалтер торговой организации должен составить инвентаризационную опись-акт в произвольной форме. В ней необходимо указать:

- дату изменения цены;

- наименование переоцениваемого товара;

- количество переоцениваемого товара;

- старую цену на товар;

- новую цену на товар;

- сумму переоценки — дооценки со знаком «+» и уценки со знаком «-» (разность между стоимостью товаров в старых и новых ценах).

ООО «Светлячок» уценило одну настольную лампу. Сумма уценки составила 150 руб. Из них 120 руб. списывается за счет ранее установленной наценки, а 30 руб. — за счет прочих расходов предприятия. На основании приказа директора бухгалтер организации составил инвентаризационную опись-акт:

-----------------------------------------------------------------¬¦ ООО "Светлячок"¦¦ ¦¦ Инвентаризационная опись-акт ¦¦ переоценки товаров N 1 от 2 февраля 2005 г. ¦¦ ¦+---T------------T-------T------------T----------T---------------+¦ N ¦Наименование¦ Кол-во¦ Старая цена¦Новая цена¦ Сумма ¦¦п/п¦ товара ¦товаров¦ за единицу ¦за единицу¦ дооценки (+), ¦¦ ¦ ¦ ¦товара, руб.¦ товара, ¦ уценки (-), ¦¦ ¦ ¦ ¦ ¦ руб. ¦ руб. ¦¦ ¦ ¦ ¦ ¦ ¦ ((гр. 5 - ¦¦ ¦ ¦ ¦ ¦ ¦гр. 4) х гр. 3)¦+---+------------+-------+------------+----------+---------------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦+---+------------+-------+------------+----------+---------------+¦ 1 ¦Настольная ¦ 1 ¦ 520 ¦ 370 ¦ -150 ¦¦ ¦лампа ¦ ¦ ¦ ¦ ¦+---+------------+-------+------------+----------+---------------+¦ 2 ¦... ¦ ¦ ¦ ¦ ¦+---+------------+-------+------------+----------+---------------+¦Итого: ¦ -150 ¦+------------------------------------------------+---------------+¦ ¦¦ Итоговая сумма уценки - 150 руб. ¦¦ ¦¦ Генеральный директор ООО "Светлячок" _________ (Голубев М.И.)¦¦ Главный бухгалтер ________________ (Краснова З.П.) ¦¦ ¦¦ М.П. ¦L-----------------------------------------------------------------

В бухгалтерском учете ООО «Светлячок» будут сделаны такие записи:

Дебет 41 Кредит 42

---------¬ - ¦120 руб.¦ - уменьшена величина торговой наценки на сумму уценки L---------настольной лампы;

Дебет 91-2 Кредит 41

--------¬ - ¦30 руб.¦ - списано превышение суммы уценки товара над торговой L--------наценкой.

Расчет цены на примере

Итак, предположим, что вы рассчитываете конечную стоимость товара. Для этого себестоимость вашего товара нужно умножить на процент наценки. Таким образом удастся выяснить добавочную сумму. Теперь остается сложить ее с закупочной ценой, и таким образом вы узнаете конечную стоимость реализуемого продукта.

Если вы закупаете у поставщика единицу товара за пятьдесят рублей, а наценка составляет сорок процентов, то к первоначальной цене нужно будет добавить наценку. В нашем примере в денежном выражении она составляет двадцать рублей. То есть конечная стоимость продукта для потенциального потребителя составит семьдесят рублей.

Отличие наценки от маржи

Зачастую новички в бизнесе путают эти два понятия. Разберемся,

в чем заключается отличие.

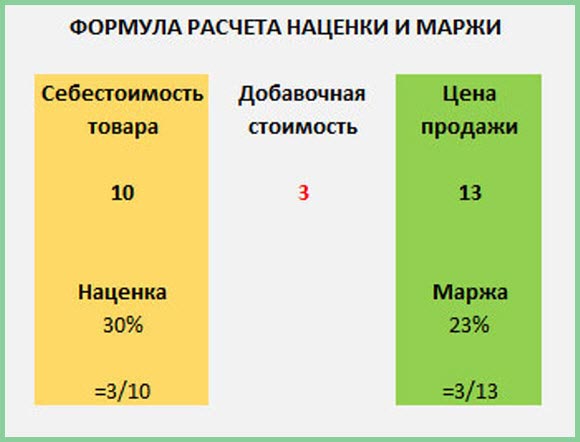

Маржа – разница между себестоимостью и конечной ценой. Процент маржи показывает эффективность и успешность бизнеса. Она вычисляется по простой формуле:

Делим прибыль на доход и умножаем на 100%.

Маржа не может превышать 100%. Когда вы слышите, что человек

сообщает о марже более 100%, значит, он путает ее с торговой наценкой.

Наценка показывает, насколько сделана надбавка к

себестоимости. Надбавка может превышать 100%. Чтобы ее вычислить, используется

формула:

Валовую прибыль делим себестоимость и умножаем на 100%.

Не путайте эти два понятия.

Маржа о рентабельности бизнеса в целом, а наценка о том, насколько товар продается дороже, чем изначально закупался.

Коэффициент наценки

Коэффициент наценки — это просто числовой множитель, с помощью которого удобно производить вычисления. Чтобы его посчитать достаточно разделить цену продажи на себестоимость.

Формула коэффициента наценки:

| Коэффициент наценки = | Цена продажи |

| Себестоимость |

Пример:

Цена продажи = 2000 руб.

Себестоимость = 1600 руб.

| Коэффициент наценки = | 2000 | = 1,25 |

| 1600 |

|

— Я, ОВЦЕВОЛК!!! |

БЫСТРЫЙ КАЛЬКУЛЯТОРПодсчитайте приблизительную прибыль, окупаемость и рентабельность вашего бизнеса за 14 секунд.

1

Первоначальные инвестиции, руб.

Ежемесячные расходы, руб.

2

Выбор способа расчета:

Наценка, %

Себестоимость, руб.

Количество продаж за месяц

Затраты на производство ед. продукции/услуги, руб.

Введите стоимость продукта/услуги, руб.

Количество продаж за месяц

3

—

РЕЗУЛЬТАТЫПрибыль за месяц:

Окупаемость:

Рентабельность:

Расчет маржи и наценки в Excel: формулы

Итак, у нас есть два показателя, каждый из которых нам известен. Первый – это цена. Это окончательная стоимость товара, за сколько его нужно продавать или он сейчас продается. Маржа является очень важным параметром, который дает возможность определить множество других характеристик проекта или бизнеса, таких как:

- Прибыльность проекта или бизнеса в целом.

- То, насколько изменчива прибыльность у этой организации.

- Какие клиенты приносят больше всего денег.

- Какие проекты являются наиболее ресурсозатратными и окупаются ли эти вложения.

- Куда направляется валовый доход.

- Как соотносится зарплата сотрудников и маржинальность проектов.

- Какое количество денег приносит каждая из услуг.

В зависимости от этих результатов и принимаются управленческие решения. Например, осознается необходимость уменьшить расходы, увеличить стоимость товаров или услуг или же отказаться от проектов, которые требовательны к ресурсам, но не приносят целевой прибыли.

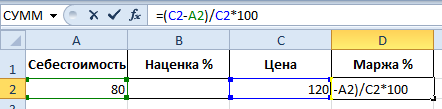

Что нужно сделать для того, чтобы определить наценку и маржу?

Формула расчета маржи

Давайте сделаем такую табличку.

1

1

В нашем случае нас интересует ячейка, подписанная, как «Маржа». То есть, D2. В ней следует указать такую формулу (показана на скриншоте).

2

2

Таким образом, маржа у нас стала составлять 33,3%. Простыми словами, треть.

Средневзвешенная маржа от продаж

Если же нам нужно определить среднюю маржу, недостаточно использовать предыдущую формулу, поскольку данные будут неточными. Значительно лучше применять средневзвешенное значение, которое учитывает весовой коэффициент. В нашем случае это объемы продаж.

Есть три способа определения средневзвешенной маржи.

- Умножение каждой маржи, полученной по формуле в предыдущем пункте, на соответствующий весовой коэффициент, коим является объем продаж. В этом случае мы можем полностью контролировать вычислительный процесс и понимать, что является основой для расчета средневзвешенного значения.

- Воспользоваться функцией СУММПРОИЗВ, которая делает то же самое, только автоматически. Если детально, то она работает следующим образом: умножает маржу на весовой коэффициент, а получившиеся значения суммирует. Но в этом случае возвращенного формулой результата недостаточно, поскольку его нужно еще разделить на общее количество проданного товара или суммарный вес.

- Наиболее простой для среднестатистического человека метод, но он занимает место на листе. Необходимо создать еще одну колонку, в которой прописывается формула получения маржи от конкретной сделки. Нам нужно произведение процентной маржи на объем продаж в определенной стране. После этого нужно полученный результат разделить на общую сумму продаж.

Настоятельно рекомендуется потренироваться в вычислениях перед тем, как использовать эти формулы в работе. Это поможет существенно сэкономить рабочее время.

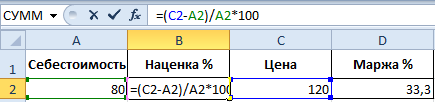

Формула расчета наценки

Возвращаемся к той таблице, которая нами была создана изначально. Наценка у нас находится в ячейке B2. Следовательно, там вводим такую формулу.

6

6

В качестве результата формула выводит наценку в 50%. Если посчитать этот показатель вручную, мы получим ту же долю от числа.

В чем разница с наценкой?

Часто маржу путают с наценкой. Причина – есть общие черты в определении, поэтому неопытным людям трудно разобраться, в чем разница.

Наценка – прибавка к стоимости товара для последующей продажи. Она выражается в процентах, указывает на предполагаемую доходность реализации конкретной позиции. Тоже нередко используется в экономических расчетах в сфере торговли.

Теперь разберем формулу наценки:

(Конечная стоимость – себестоимость) / себестоимость х 100.

Уже видим существенное отличие – деление происходит на себестоимость, а не на итоговую стоимость. Возьмем уже используемый нами пример для наглядности:

1000 – 800 = 200 / 800 = 0.25 х 100 = 25%

Получается, что в нашем примере маржа составляет 20%, а наценка – 25%.

Конечно, людям без экономического образования сложно разобраться во всех хитросплетениях и формулах, но в статье разбор осуществляется максимально доступно и без сложных терминов.

Чем отличается от наценки? Она является показателем покрытия затрат. Наценка – параметр, указывающий на добавочную стоимость.

Первый показатель рассчитывается с учетом прибыли компании. Наценка – на основе конечной стоимости. Надеюсь, эта информация помогла разобраться в особенностях данных понятий.

Виды маржи

Маржа прибыли

Низкомаржинальные. Они составляют 90% оборота продовольственных магазинов, это продукты питания и быта ежедневного потребления – молоко, хлеб, яйца, моющие средства, где из-за высокой конкуренции максимальная маржа редко превышает 2-3%.

При этом определенную роль играет фактор государственного регулирования цен. Но именно низкомаржинальные товары становятся основой торгового оборота, и, кода покупатель заполняет корзину ими, он обязательно добавит к ним 1-2 продукта с более высокой степенью рентабельности.

Среднемаржинальные. Обычно это продукция, имеющая индивидуальные характеристики, где бренд и качество позволяет устанавливать наценку до 90%

Здесь крайне важно умение менеджера комбинировать популярную продукцию на одной полке с более селективной, побуждая потребителя при наличии средств предпочесть более дорогую продукцию дешевой.

Высокомаржинальные. Обычно это продукция сезонного спроса или только выпущенная на рынок на волне ожиданий потребителе

Здесь наценка иногда достигает нескольких сотен процентов, примером могут стать косметика или сумки люксовых брендов.

Для обычной торговой точки к категории высокомаржинальных продуктов будут отнесены фермерские продукты питания, натуральная косметика, посуда.

Определять ассортимент, гарантирующий высокую маржу прибыли, требуется до начала сезона

Определять ассортимент, гарантирующий высокую маржу прибыли, требуется до начала сезона

Рекомендации по использованию маржи и наценки

В торговле наценка отличается от маржи тем, что ее расчет необходимо производить до начала продаж, а маржинальность рассчитывается по итогам деятельности за определенный период.

Так, в нашем примере размер валовой маржи отвечает нормам. А вот маржинальный доход и чистую прибыль надо повысить. Это говорит о том, что торговая наценка находится в нормальных пределах, а расходы (особенно переменные) необходимо сокращать. Возможно, стоит пересмотреть рынок логистических услуг и выбрать более дешевого грузоперевозчика, или использовать собственный транспорт. А может быть, имеет смысл поискать другой склад, где стоимость аренды будет ниже.

Теперь поговорим о рентабельности

Но есть и другие показатели рентабельности. И сейчас я расскажу, в чем их проблема.

Рентабельность активов (Ruturn on Assets) — ROA

По сути, это отношение чистой прибыли к активам.Например, у того же Intel.

Баланс Intel

Активов у компании (Tоtal Assets) — 153 091 милионов долларов.Рентабельность активов — 13,6%.Таким параметром стоит пользоваться при сравении нескольких компаний из одной отрасли.Рентабельность капитала (Return on Equity) — ROEЭто отношение чистой прибыли к капиталу. Капитал у компании (Tоtal Stockholders’ Equity) — 81 038И рентабельность капитала у компании — 25,8%.А знаете, что самое интересное?Вот все компании постоянно используют это понятие. Мол, у нас рентабельность капитала 20-30%. Такие крутые все.А потом смотришь отношение рыночной капитализации к капиталу (мультипликатор P/B) и видишь, что рыночная цена компании в 3 раза больше стоимости капитала.Например, P/B у Intel — 3,18.И вы, как инвестор, из-за этого получаете рентабельность намного меньше относительно своих вложенных средств.Капитализация — 257 миллиардов.Капитал — 81 миллиардГрубо говоря, вы покупаете этот капитал втрое дороже. Да, рентабельность капитала хорошая. Но относительно ваших вложенных средств рентабельность уже будет намного ниже.

Порядок составления расчетов

Как посчитать наценку в процентах? Для расчета оптимального уровня надбавки к себестоимости продукции, используются специальные формулы. При расчете финансового выражения номинальной наценки выполняется следующий порядок действий: «СП*%ТН=ТН». В этой формуле, «СП» обозначает себестоимость продукции, а «%ТН» отражает уровень надбавки к стоимости товара.

Для того чтобы торговая деятельность приносила регулярную прибыль, предпринимателю необходимо систематически проводить финансовый анализ. Такой анализ позволяет определить уровень наценки, который был выявлен по факту реализации товара. Для этого потребуется выполнить простые действия: «(РВ-СП)/СП=ТН». В этой формуле, «СП» отражает себестоимость продукции, а «РВ» уровень реальной выручки, полученной благодаря реализации товара.

Для определения уровня наценки на продукцию используется такой показатель, как валовый доход. При расчетах этого показателя учитывается специфика товарооборота и выбранного рыночного сегмента. Для начала следует рассмотреть порядок определения уровня валового оборота при использовании схемы единого процента торговой надбавки. Применение этого метода допустимо только в том случае, когда предлагаемая продукция имеет схожие характеристики. Для определения величины валового дохода, необходимо выполнить следующие действия: «Т*РТН/100=ВД». Параметр «Т» отражает величину товарооборота (сумма выручки в совокупности с налоговыми выплатами). «РТН» является расчетной торговой наценкой, которая определяется следующей формулой: «ТН/(ТН+100)». Параметр «ТН» является торговой наценкой, величина которой указывается в процентах.

Далее следует рассмотреть методику расчетов по ассортименту товаров. Этот метод подходит для тех предпринимателей, что устанавливают разный уровень надбавки к каждой товарной группе. Товарная группа включает в себя продукцию, имеющую схожие характеристики. Для определения величины валового дохода используется следующая формула:

«(Т1*РТН1+Т2*РТН2+…+Тн*РТНн)/100».

В этой формуле, «Т1», «Т2» и «Тн» являются группами товаров. Показатели «РТН1», «РТН2» и «РТНн» отражают расчетные торговые надбавки, соответствующие данным группам. Мелкие торговые компании могут использовать методику средней процентной надбавки. Данная методика значительно упрощает расчет валовой прибыли

Важно обратить внимание на то, что результаты расчетов являются усредненными, что делает нецелесообразным их использование во время подачи финансовой отчетности. Для определения величины валового дохода применяется следующая формула: «Т*СрТН/100=ВД». В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию

Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода

В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию. Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода.

Выводы

Торговая наценка — это превышение отпускной цены товара над издержками продавца, имевшими место на предпродажных стадиях оборота соответствующего товара. Например — над себестоимостью изготовления изделия или его оптовой цены при закупке. Как правило — с учетом сопутствующих расходов на продажу. Наценка напрямую определяет чистую прибыль торговой организации.

Негативно повлияет на продажи и слишком высокая и слишком низкая наценка. Первая — заставит потребителей уйти к конкурентам. Вторая — даст временный эффект (и снизит доверие к бизнесу). Позитивно повлияет на продажи наценка справедливая — формируемая при соблюдении баланса интересов потребителя и продавца. Экономически и «социально» оправданная.

Экономическая оправданность наценки может быть просчитана с помощью различных современных технологий — например, базирующихся на Big Data. «Социальная» — обеспечена за счет доверительных коммуникаций с потребителем, который будет рад поделиться с поставщиком собственными пожеланиями касательно цен и характеристик различных товаров.

Конкурентоспособной должна быть не только отпускная цена товаров, но и бизнес-модель торгового предприятия в целом. И экономический и общественно-ориентированный ее аспекты в современном бизнесе должны учитываться.

Видео — маржа и наценка в чем разница простыми словами:

Заключение

Мы разобрали простыми словами отличия маржи от наценки. Подведем итоги:

- Наценка – это причина, а маржа – следствие. Иными словами, маржа изменяется в направлении изменения наценки. Если этого не происходит, или маржа растет слишком медленно – необходимо пересмотреть расходы.

- Маржа показывает, какой процент прибыли в выручке. Чем ниже этот показатель, тем меньше доходов приносит бизнес.

- Наценка определяется на начальном этапе в целях покрытия расходов. Для ее расчета необходимо учитывать спрос и цены конкурентов.

- По итогам деятельности при получении низких показателей маржинальности, компании следует предпринять шаги по их увеличению. Это может быть достигнуто путем повышения объема продаж, увеличения наценки и оптимизации расходов.

Заключение

Показатель торговой наценки даёт реальные сведения о размерах дохода либо убыточности любой компании. Благодаря разумному подходу к выбору и расчёту торговой наценки можно существенно повысить объём продаж и заработать на реализации товара приличную прибыль. Для этих целей необходимо соблюсти баланс по назначению надбавки. Чересчур большая наценка приведёт к снижению спроса на товар, слишком маленькая — допустит образование убытков. Это значит, что желательно найти золотую середину, чтобы избежать ошибок. Взвесив все факторы, влияющие на создание торговой наценки, можно значительно повысить рентабельность, и сделать бизнес успешным.