Налог на доходы физических лиц (ндфл) в 2021 году для ип

Содержание:

- Как уменьшить сумму штрафа

- Как работает калькулятор

- 3-НДФЛ для ИП на ЕНВД

- Что стоит знать

- Тарифы страховых взносов за работников в 2021 году

- Порядок подачи декларации 4-НДФЛ

- Страховые взносы ИП за себя

- Как ИП может получить субсидию

- Особенности заполнения при разных системах налогообложения

- Срок сдачи декларации 3-НДФЛ в 2021 году

- Как рассчитать НДФЛ предпринимателю на общей системе налогообложения

Как уменьшить сумму штрафа

В течение месяца после его получения направьте в налоговую ходатайствов свободной форме. К ходатайству приложите документы (например, платежку об уплате налога). Основные причины смягчения ответственности — болезнь, тяжёлые обстоятельства и отсутствие денег. Налоговая также учтёт, если срок нарушен незначительно, а долг небольшой. В успешном случае штраф снизят в два раза.

Отчетность в Росстат

Все предприниматели до 1 апреля 2021 года подают в Росстат форму 1-предприниматель за 2020 год. Эта форма сдается 1 раз в 5 лет. Если ее не сдать, предпринимателю грозит штраф от 10 000 до 20 000 рублей.

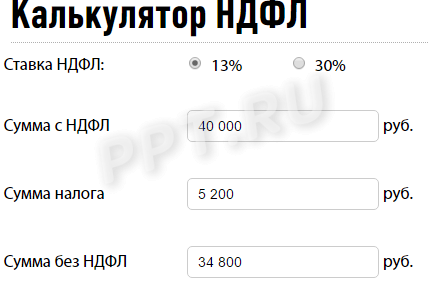

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку — 13 или 30%. Эта величина зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней.

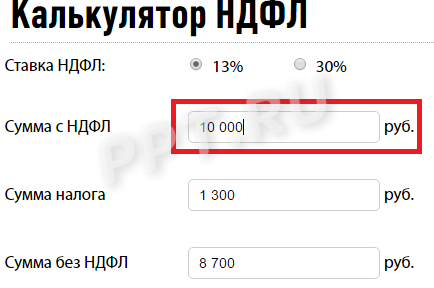

После того как выбрана ставка, надо в онлайн-калькулятор расчета НДФЛ в 2021 году вписать сумму, с которой удерживают сумму отчислений в бюджет. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

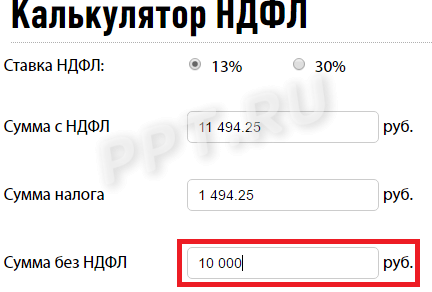

При необходимости используйте калькулятор НДФЛ онлайн бесплатно для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте работу не с первой строки, а последней. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 10000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим число 10000, чтобы вычислить сумму НДФЛ на калькуляторе, в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите посчитать НДФЛ 13 % на калькуляторе онлайн с вычетами на детей, то сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 , налоговый вычет составит (калькулятор НДФЛ 2021 года тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то калькулятор НДФЛ 13 процентов посчитает вычет исходя из следующей суммы:

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например с января по август. В сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов, — 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

Что стоит знать

Перечисление налога на доход физического лица – обязанность определенной группы налогоплательщиков. Это зависит от того, какой статус имеет бизнесмен.

Перечисление налога на доход физического лица – обязанность определенной группы налогоплательщиков. Это зависит от того, какой статус имеет бизнесмен.

Плательщиками НДФЛ являются следующие лица:

- резиденты, прожившие 183 дня в году на территории России;

- физические лица, прошедшие регистрацию без оформления юридического лица;

- нерезиденты, пользующиеся доходом из российских источников.

Предприниматели ведут учет растрат и доходов. Благодаря чему становится возможным определить область, подлежащую обложению обязательствами.

Налогооблагаемая база:

- заработная плата;

- операции с собственностью;

- подарок;

- разовая выплата по гражданско-правовому договору;

- выигрыш;

- результат предпринимательской деятельности;

- проценты от вложений;

- материальная помощь.

В ст.217 НК РФ отражена прибыль, неподлежащая налогообложению. В течение года бизнесмен должен переводить авансовые платежи из суммы пошлины. Способ расчета регулируется ст.8 и ст.227 НК РФ. Определением размера всех зачислений занимается местный налоговый орган согласно информации, поданной в конце отчетного периода. Уведомление, посылаемое плательщику, содержит сумму за вычетом переданных авансов. Работодатели также производят отчисления за работников по обязательствам. ИП платит НДФЛ за себя самостоятельно (глава 23 НК РФ).

Тарифы страховых взносов за работников в 2021 году

В 2021 году ставки страховых отчислений для всех субъектов малого бизнеса

были понижены. В 2021 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22% , свыше МРОТ –10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1% , свыше МРОТ– 5% .

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ –2,9% , свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22% .

- На ОМС – 5,1% .

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы

(см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 465 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке –10% );

- на ОСС – 966 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

О том, как применять предельную базу для начисления страховых взносов, читайте в этой статье.

Обратите внимание

, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018-2020 годов. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2021 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 966 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 465 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание

: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание

: дополнительные взносы платятся независимо от лимитов.

Порядок подачи декларации 4-НДФЛ

Статья 227 НК РФ обязывает предпринимателей уведомлять налоговый орган о предполагаемом доходе. Подать сведения коммерсант должен в следующих случаях:

- постановка на учет в качестве плательщика ОСНО при регистрации ИП;

- переход на общий режим со специальных систем;

- изменение годового дохода более чем на 50% (письмо Минфина РФ № 03-04-07-01/47).

Передать данные в инспекцию необходимо по форме 4-НДФЛ. Бланк утвержден приказом ФНС России № ММВ-7-3/768@. Документ закрепляет правила заполнения разделов бланка и вводит требования к цифровому варианту.

Налоговое законодательство однозначно определяет, кто подает форму. Пункт 7 статьи 227 НК РФ распространяется на физических лиц, зарегистрировавшихся в статусе ИП. Норма действует в отношении доходов, полученных от коммерческой деятельности. Уведомлять о намерении продать личное имущество, ценные бумаги или получить проценты по вкладам не нужно. Рядовые граждане вообще не обязаны сообщать службе о предполагаемом размере заработка.

Сроки представления декларации закреплены статьей 277 НК РФ. Впервые подать 4-НДФЛ предприниматели обязаны на этапе открытия. На выполнение предписания отведено 5 рабочих дней. Точкой отсчета является внесение записи в ЕГРИП. Аналогичный принцип действует при резком изменении дохода. Срок в 5 суток отсчитывают с окончания месяца, в котором выросла или упала выручка.

Налоговым законодательством регламентирован способ подачи 4-НДФЛ. Отчет принимают на бумажном носителе либо в электронном виде. Декларацию разрешено представить лично, а также через представителя. Полномочия доверенного лица придется нотариально удостоверить. Ведомство принимает документы и почтой. Для этого потребуется выслать отчет заказным письмом с описью вложений.

Как правильно составить декларацию

Порядок заполнения формы 4-НДФЛ утвержден приказом ФНС РФ № ММВ-7-3/768@. Ведомство разрешает вносить данные в специальные графы вручную либо при помощи принтера. Чернила могут быть синими и черными. Ошибки, исправления, опечатки, повреждения двухмерного кода не допускаются.

https://youtube.com/watch?v=F90pMZPbdyQ

Проверка на предмет соответствия требованиям осуществляется сотрудниками контролирующего органа. Когда подается документ, представители инспекции внимательно его изучают. Если отчет передан по телекоммуникационным каналам, система автоматически сравнивает характеристики файла со стандартом.

Определенные требования предъявляют к содержанию. Предпринимателю необходимо указать:

- ИНН;

- налоговый период;

- ОКТМО;

- телефон;

- фамилию, имя и отчество.

Код налоговой инспекции определяют через специальный сервис https://service.nalog.ru/addrno.do. В графе «номер корректировки» следует указывать ноль. В этой строчке отражают количество уточнений и дополнений. Категорию налогоплательщика предложено выбрать в приложении № 1 к приказу № ММВ-7-3/768@.

Ключевым показателем будет предполагаемый размер дохода. Сумму прописывают цифрами. Использование десятичных или простых дробей не допускается. Результат предварительных расчетов отражают в полных рублях.

Пример. Предприниматель зарегистрировался в качестве плательщика ОСНО 1 апреля 2018 года. Отправить декларацию 4-НДФЛ он обязан в течение 5 рабочих суток. Конечной датой будет 6 апреля.

Предположим, что в месяц бизнесмен планирует получать от своей деятельности 240 тыс. при затратах в 160 тыс. рублей. Расчет на текущий год будет выглядеть следующим образом: (240 000–160 000)×9 месяцев = 720 000 рублей.

Период извлечения дохода будет зависеть от даты постановки на учет или перехода на режим. Поскольку предприниматель зарегистрировался в апреле, показатель равен 9 календарным месяцам.

Коммерсантам разрешено прилагать документальные подтверждения. Однако обязательным элементом отчета они не являются. Требования статьи 277 НК РФ будут исполнены даже при отсутствии подробной калькуляции. Если форму 4-НДФЛ подает представитель, копия его доверенности войдет в комплект приложений.

Куда предоставляется отчетность

Декларацию необходимо отправлять в налоговый орган, который располагается по месту прописки предпринимателя.

Если у ИП возникают трудности с определением правильного кода ФНС, в которую он должен направлять заполненный бланк, то ему на помощь придет специальный сервис с портала налоговой службы. Там необходимо указать адрес прописки, после чего будет выведен необходимый код.

Если ИП ведет деятельность в ином регионе, чем у него оформлена прописки, то бланк он все равно должен сдавать в инспекцию, где он вставал на учет.

Страховые взносы ИП за себя

Каждый предприниматель, вне зависимости от того, какой он выбрал режим налогообложения, платит на свое страхование такие взносы:

- Медицинские. В 2021 году — 8 426 рублей.

- Пенсионные. Сумма взноса состоит из двух частей. Первая часть фиксированная — 32 448 рублей за полный 2021 год. Если доход предпринимателя не превышает 300 000 рублей, он платит только эту часть. Если его доход больше, то с суммы превышения он уплачивает 1%. ИП на ОСНО для расчета этой суммы уменьшает полученные доходы на профессиональные вычеты.

Медицинские взносы и первая часть пенсионных уплачиваются в течение календарного года. Расчетную часть пенсионных взносов нужно перечислить не позднее 1 июля следующего года. Отчетность по собственным взносам ИП не сдается.

Как ИП может получить субсидию

ИП без работников может претендовать на субсидию в размере 12 130 рублей на себя. Чтобы ее получить предприниматель должен:

- быть включенным в реестр субъектов МСП по состоянию на 1 марта 2020 года;

- вести деятельность в отрасли экономики, наиболее пострадавшей из-за эпидемии;

- не находиться в процессе банкротства;

- не иметь недоимки по налогам и страховым взносам, в совокупности превышающей 3000 рублей.

ИП, использующие в работе наемный персонал, вдобавок к перечисленным требованиям должны сохранить рабочие места на уровне не менее 90% по сравнению с мартом 2021 года.

Получить субсидии ИП может на специальном сервисе ФНС. Для этого нужно подать заявление в электронном виде — через ТКС или через личный кабинет налогоплательщика. А можно и на бумаге по почте.

ИФНС рассмотрит заявление в течение 3 рабочих дней, но результаты будут известны не ранее 18-го числа месяца, следующего за месяцем, за который субсидия предоставлена.

Если налоговики вынесут решение в пользу ИП, его внесут в платежный реестр, который направят Федеральное казначейство. В течение 3 рабочих дней деньги из казначейства перечислят на расчетный счет ИП.

C полученных субсидий ИП не придется платить НДФЛ и налог при УСН.

В случае отказа в течение 3 рабочих дней со дня получения заявления ИФНС направит ИП сообщение об отказе. Крайний срок получения сообщения — 18 число месяца, следующего за месяцем выплаты субсидии.

Как отразить учете получение бюджетных средств

Читать далее…

Особенности заполнения при разных системах налогообложения

Для быстрого и оперативного взаимодействия с ФНС установлены специальные режимы налогообложения: УСН, ЕНВД, ПСН и конкретно для производителей сельхозпродукции ЕСХН. При этом разрешено использовать одновременно несколько специальных режимов по различным видам своей деятельности (читайте подробно об этой возможности).

Отчитываясь по указанным спецрежимам, бизнесмены озадачиваются, надо ли представлять еще декларацию по налогу на доходы физлиц аналогично при работе по ОСНО и чем в этом случае отличается образец заполнения 3 НДФЛ для ИП на ЕНВД или на другой системе налогообложения.

Применение специальных режимов освобождает от уплаты НДФЛ по доходам от предпринимательства, облагаемых налогом в рамках режима (письмо Минфина от 30.11.2011 №03-11-11/297). Если у вас в отчетном периоде есть поступления только в рамках выбранной системы, а по иным основаниям не возникло базы по налогу, то отчитываться не нужно

Важно: применение спецрежимов не освобождает от обязанности перечислять НДФЛ с выплат своим сотрудникам

Предпринимателю на специальном режиме налогообложения придется заполнять 3-НДФЛ в таких обстоятельствах:

переход в отчетном году на ОСНО с утратой права применения другой системы налогообложения:

совмещение ЕНВД и ОСНО;

получение средств по иным основаниям, не связанным с основным предпринимательским занятием – реализация физлицом личного имущества, возникновение материальной выгоды по беспроцентным займам, повышенным банковским процентам и т.д.

Обратиться за возвратом налога по социальному, имущественному вычету при применении спецрежима возможно, если предприниматель получил доход как физическое лицо, например, по трудовому договору с уплатой работодателем НДФЛ в бюджет. В этом случае сдача отчета – право, а не предусмотренная законодательством обязанность.

Если поступления бизнесмена происходили в рамках основной деятельности, облагаемой по специальному режиму, и при этом получен иной доход как физлица, то образец заполнения 3 НДФЛ для ИП на ЕНВД, ПСН или УСН будет отличаться от рассмотренного нулевого варианта и заполняется исходя из конкретных обстоятельств.

Ваш браузер не поддерживает плавающие фреймы!

ИП — форма ведения предпринимательской деятельности единственным человеком без образования предприятия. ИП — это всегда одно лицо, которое и указывается в наименовании экономической единицы по фамилии, имени, отчеству.

Для ИП доступны все режимы налогообложения, но на практике предприниматели ведут действия на упрощенной системе, вмененном доходе или патенте. Такие режимы освобождают предпринимателей от уплаты остальных налогов — НДС, НДФЛ, налог на прибыль.

Однако в некоторых случаях ИП является плательщиком НДФЛ и обязуется сдавать отчетность по этому налогу, в том числе форму 3-НДФЛ.

Положения о декларации отнесены законодателем к разделу налогового контроля, так как эта форма отчетности становится отправной точкой и основанием камеральной налоговой проверки.

В этой же статье пункт 2 и абзацы, начиная со второго, рассказывают о действиях лица, которое является плательщиком определенных налогов, но в течение налогового периода не осуществляло действий, влекущих движение средств, т. е. у него отсутствуют объекты обложения по всем возложенным налогам. При таких обстоятельствах лицо не освобождается от обязанности отчитываться и сдает упрощенную единую декларацию.

Разница между упрощенной декларацией и нулевой очевидна, но их порой путают. Упрощенная декларация представляется, когда нет объектов и базы по всем налогам.

Другая ситуация, когда ИП сдает отчет по ЕНВД, отразив вмененный доход с коэффициентами, и пустую декларацию НДФЛ, так как не получал предусмотренные по главе 23 НК РФ доходы.

Статья указывает, что бланки любых деклараций налоговые органы представляют бесплатно, а также операторы отдела отчетности не вправе отказаться от приема деклараций.

В любую декларацию, помимо сведений о самих налогах, объектах, базе и т. д., включается ограниченный перечень дополнительных сведений, таких как:

- первичная и корректирующая (уточненная) декларация — номера 0 или 1;

- название налогового органа — код;

- место жительства лица — адрес;

- полное имя лица в соответствии с паспортом или иным документом, фиксирующим персональные данные;

- контактные номера.

Декларация нумеруется, на каждой странице проставляется подпись заявителя, дата подачи, указывается ИНН.

Срок сдачи декларации 3-НДФЛ в 2021 году

Налоговым периодом по НДФЛ является календарный год.

Декларация 3-НДФЛ сдается по итогам каждого года в срок до 30 апреля.

Примечание: если 30 апреля выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

В 2021 году 30 апреля является рабочим днем, поэтому срок сдачи 3-НДФЛ не переносится.

Представление промежуточной отчетности по подоходному налогу не требуется.

Обратите внимание! До 2020 года предприниматель был обязан каждый квартал уплачивать авансовые платежи, рассчитанные налоговым органом. Однако с этого года правила изменились — ИП считает авансовые платежи сам

При закрытии ИП форму 3-НДФЛ нужно подать в течение 5 рабочих дней, с даты прекращения деятельности. В этом случае декларация заполняется за неполный год (за фактически отработанное время).

Штрафы за несвоевременное представление отчетности:

- Если срок уплаты налога не наступил или налог был уплачен – 1000 руб.

- Если налог не уплачен, штраф составит 5% от суммы подоходного налога, подлежащего уплате в бюджет по данной декларации, за каждый месяц просрочки, но не более 30% от суммы по декларации и не менее 1 000 руб.

Как рассчитать НДФЛ предпринимателю на общей системе налогообложения

Порядок исчисления и уплаты НДФЛ для индивидуальных предпринимателей, также как и для физических лиц, работающих по найму, регулируется нормами главы 23 «Налог на доходы физических лиц». Особенности расчета НДФЛ ИП на ОСНО, сроки, порядок уплаты налога и авансовых платежей по нему рассматриваются в статье 227 НК РФ.

Доходы как объекты налогообложения

Объектом налогообложения по НДФЛ является доход, который получен предпринимателем в результате осуществления предпринимательской деятельности. В доходы включаются:

— поступления от реализации;

— стоимость безвозмездно полученного имущества (например, излишки товара при инвентаризации).

Датой получения дохода считается:

— день выплаты дохода, поступления дохода на счет ИП в банке или на счета других лиц по поручению ИП;

— день передачи доходов в натуральной форме.

Если ИП получен аванс в счет предстоящей реализации, то он включается в доходы в день поступления на счет.

Налоговые вычеты по НДФЛ для предпринимателя

Индивидуальные предприниматели имеют право при определении налоговой базы уменьшить ее на налоговые вычеты: стандартные, социальные, имущественные, профессиональные. Порядок применения первых трех групп вычетов аналогичен использованию их при расчете НДФЛ физических лиц, работающих по найму.

Специфическим вычетом для ИП является профессиональный налоговый вычет, который представляет собой сумму фактически произведенных предпринимателем расходов, которые должны быть документально подтверждены и непосредственно связаны с извлечением доходов (п.1 ст.221 НК РФ).

Расходы ИП определяются в порядке, аналогичным таковому для организаций (ст. 252 НК РФ). Т.е. для ИП и организаций на ОСНО состав расходов одинаков. Если документальное подтверждение расходов отсутствует, то ИП имеет право использовать профессиональный вычет в размере 20% доходов.

Рассчитываем налог

После того, как по итогам налогового периода рассчитана величина полученных доходов и суммы налоговых вычетов (в том числе расходов), определяется разница между ними.

Доходы ИП, полученные от предпринимательской деятельности и уменьшенные на величину налоговых вычетов, подлежат налогообложению по ставке 13%.

Если сумма вычетов будет больше суммы полученных доходов, то для данного налогового периода налоговая база будет равна нулю, соответственно и НДФЛ также равен нулю. Однако для ИП отсутствует возможность переноса убытка (разницы между вычетами и доходами) на следующий налоговый период, если иное не предусмотрено главой 23 НК РФ.

Рассмотрим пример расчета НДФЛ ИП на ОСНО. Доходы ИП Горелкина, поступившие в виде выручки от продажи товаров на его расчетный счет, за 2011 год составили 600 000 руб. (без НДС). ИП Горелкин имеет двоих детей 7 лет и 10 лет. За 2012 год у предпринимателя имеются документально подтвержденные расходы на: приобретение товаров 100 000 руб., оплата труда работников 100 000 руб., страховые взносы на работников 30 000 руб., расходы на амортизацию торгового оборудования 20 000 руб., расходы на оплату услуг банка 10 000 руб., расходы на аренду 30 000 руб.

Стандартные налоговые вычеты на детей составят: 2 * 1400 руб. = 2 800 руб.

Профессиональный налоговый вычет:

100 000 + 100 000 + 30 000 + 20 000 + 10 000 + 30 000 = 290 000 руб.

НДФЛ = (600 000 – 290 000 — 2800) * 13% = 39 936 руб.

На основе произведенных расчетов происходит заполнение 3-НДФЛ — формы отчетности предпринимателя на общей системе налогообложения