Входящий и исходящий ндс

Содержание:

- ООО

- Что такое входящий и исходящий НДС

- Входящий и исходящий НДС

- НДС по продажам

- Клиент просит меня работать с НДС. Почему для него это принципиально?

- Обязанность ведения раздельного учета НДС

- Объекты налогообложения НДС

- Клиент просит меня работать с НДС. Почему для него это принципиально?

- Почему налоговая так сильно переживает за вычеты по НДС?

- Счета 19 и 68 для НДС — в чем разница

- Проводки по НДС от А до Я для чайника

- Новшевства НДС в 2021 году

ООО

В бюджет акционерное общество платит ту сумму, которая рассчитывается по вышеприведённой формуле

Важно соблюдать порядок, сроки и правильное заполнение документации, отвечающей за всю бухгалтерию перед инспекционным учреждением

Как правило, ООО использует в работе именно ОСНО, то есть основную систему налогообложения. И имеет ряд преимуществ, например, компенсация разницы при вычете; больший спрос со стороны крупных контрагентов; отсутствие ограничений на выручку за год и другие. Минусом же является только то, что необходимо ежеквартально отчитываться и вести порядок платежей.

Что такое входящий и исходящий НДС

НДС относится к числу косвенных налогов. Это означает, что его перечисляет в государственную казну продавец, хотя фактически эту сумму платит покупатель.

У поставщика возникает необходимость начислить НДС в трех ситуациях:

- когда он реализует покупателям товары, работы или услуги;

- если ему поступают авансовые платежи от заказчиков;

- если стоимость ранее проданной продукции изменилась.

По факту совершенной реализации выписываются особые документы – счета-фактуры. Это основная бумага, подтверждающая расчет налога на добавленную стоимость. Они всегда готовятся в двух экземплярах: один забирает клиент, второй остается у поставщика. В фактуре может быть прописана одна из трех налоговых ставок: 0%, 10% или 18%.

Перечисление НДС – обязанность всех плательщиков налога, к числу которых относятся производственные, торговые и строительные фирмы, работающие на общей системе налогообложения. Они должны не позднее 25 числа месяца, следующего за отчетным кварталом, перечислить сумму начисленного налога в государственную казну. Однако прежде чем сделать это, они могут уменьшить ее на размер входного налога.

Входящий НДС – это налог, предъявляемый продавцами товаров, который оплачивает конкретная компания, выступая в роли покупателя или заказчика. Любая организация не только реализует результаты своей деятельности, она закупает сырье, материалы, услуги для ее осуществления. Если не вычитать входной НДС из суммы бюджетных обязательств, получится двойное налогообложение.

Величина налога, подлежащего к вычету, рассчитывается как сумма НДС, выделенная во всех входных счетах-фактурах.

Попробуйте наш калькулятор для подсчета НДС с прописью

Когда можно вычесть входящий НДС?

Компания имеет право вычесть входящий налог, если выполняются четыре важных требования законодательства:

-

Продукция приобретается для участия в операциях, облагаемых косвенным налогом.

-

Все купленные товары и услуги приняты к учету.

-

У фирмы имеется вся необходимая подтверждающая документация (счета-фактуры, акты и т.д.).

-

Со дня совершения операций прошло не менее трех лет.

Налог, уплаченный при приобретении товаров за границей, выполнении функций налогового агента, вычитается только при наличии у покупателя документа, фактически подтверждающего его перечисление в бюджет.

Законодатель выделяет две ситуации, когда компания не может принять к вычету входной косвенный налог:

-

Если она не является плательщиком НДС.

-

Если товары, облагаемые налогом, были приобретены для участия в операциях, освобожденных от НДС или совершаемых за границей.

Важно сохранять всю первичную документацию по входному НДС, потому что ее отсутствие лишает компанию права произвести его вычет

Как рассчитывается сумма налога?

Чтобы определить величину налога к перечислению в государственную казну, необходимо воспользоваться формулой:

Размер налога = ИН – ВН, где

- ИН – исходящий косвенный налог;

- ВН – входной НДС, в том числе и платежи, по факту перечисленные в бюджет при покупке импортных товаров.

Понять алгоритм расчета поможет несложный пример.

ООО «Стройторг» во втором квартале 2016 года закупило импортный станок, стоимость которого составила 100 000 рублей. При завозе товара на таможенную территорию России оно заплатило косвенный налог 18% = 18 000 рублей, а через неделю получило подтверждение об этом со стороны «своей» ИФНС.

В ходе отчетного периода было закуплено сырья и материалов общей стоимостью 200 000 рублей (НДС 36 000), реализовано продукции на 500 000 рублей (НДС 90 000 рублей). Еще 50 000 рублей было получено от заказчиков в качестве аванса, налог с них составил 9 000 рублей.

Как найти величину бюджетного платежа по итогам третьего квартала?

Воспользуемся несложным алгоритмом действий.

-

Определим величину исходящего налога: 90 000 + 9 000 = 99 000 рублей.

-

Определим размер исходящего НДС: 18 000 + 36 00 = 54 000 рублей.

-

Рассчитаем окончательную сумму бюджетного перечисления: 99 000 – 54 000 = 45 000 рублей.

Эту сумму компания обязана заплатить до 25 октября 2016 года.

При расчете налога важно подтвердить документально все суммы входного НДС. Если у компании отсутствуют счета-фактуры или их оформление не соответствует действующим правилам, принимать НДС к вычету нельзя

Обнаружив отсутствие «первички», налоговая инспекция может применить к организации различные санкции, включая пени и штрафы.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Входящий и исходящий НДС

НДС бывает входящий и исходящий. Это неофициальные термины, но они прочно закрепились в бухгалтерском «обиходе». В данной публикации раскроем эти понятия и расскажем, на что они влияют.

Исходящий НДС – «продают», а входящий – «покупают»

Если вы выставляете контрагенту счет-фактуру с выделенной суммой НДС – это и есть исходящий НДС. Покупатель перечислит вам деньги за товары или услуги вместе с НДС, а вы потом эту же сумму НДС должны заплатить в бюджет, если у вас нет входящего НДС, на который можно ее уменьшить.

Когда контрагент выставляет вам счет-фактуру с НДС – это входящий НДС. Вы перечисляете поставщику деньги за товары или услуги вместе с НДС, а потом эту сумму НДС можете вычесть из исходящего налога (ст. 171 НК РФ). Но это возможно только при соблюдении ряда условий. Причем не обязательно делать вычеты в том же квартале, их можно откладывать на срок до трех лет (за некоторыми исключениями).

Об условиях принятия к вычету входящего НДС

Входящий НДС фиксируют в книге покупок, а исходящий – в книге продаж.

Разница между исходящим и входящим налогом за квартал – это та сумма НДС, которую вы должны перечислить в бюджет по итогам квартала.

Но имейте в виду, что налоговики не любят такое и будут придираться. Подробнее об этом читайте в этой статье.

Грамотно используя вычеты по НДС можно существенно снизить налоговую нагрузку организации. Но чтобы обезопасить себя от претензий контролеров, нужно все просчитать и использовать легальные способы снижения налоговой нагрузки на бизнес. Иначе экономия обернется многомиллионными доначислениями и штрафами.

1C-WiseAdvice специализируется на разработке налоговой стратегии

Мы проработаем методы оптимизации с учетом специфики вашего бизнеса и предложим безопасные варианты. Вы сэкономите, не привлекая внимания налоговиков.

Если одна из сторон сделки – не плательщик НДС, то есть применяет специальный режим налогообложения («упрощенку», ЕНВД или работает на патенте) или оформила освобождение от НДС по статье 145 Налогового кодекса РФ, то все выглядит по-другому.

Ситуация 1: Поставщик на общей системе, покупатель на спецрежиме

Ситуация 2: Поставщик на спецрежиме, покупатель на общей системе налогообложения

В этой ситуации поставщик не будет начислять НДС и выставлять счет-фактуру, и у покупателя на общей системе не будет «входящего» НДС.

Но если поставщик захочет, он имеет право начислить НДС и выставить счет-фактуру. Тогда у него образуется «исходящий» НДС, который он обязан заплатить в бюджет несмотря на спецрежим (п. 5 ст. 173 НК РФ).

У покупателя в такой ситуации образуется «входящий» НДС. Может ли он принять его к вычету – вопрос спорный. Конституционный суд считает, что может (Определение от 29.03.

Если вы плательщик НДС и вам нужен входящий налог, вам выгоднее работать с контрагентами на общей системе налогообложения.

Вычеты «входящего» НДС – предмет особого внимания налоговиков

Чем больше вычетов вы заявите – тем меньше НДС заплатите в бюджет. Вам это выгодно, а государству – нет. К тому же на праве делать вычеты и возмещать налог строятся многие незаконные схемы налоговой оптимизации. Поэтому налоговики строго следят за тем, чтобы соблюдались правила вычетов входящего НДС и используют любой повод, чтобы в вычете отказать.

Каждая декларация НДС проходит камеральную проверку «с пристрастием». В ходе проверки инспекторы могут запросить дополнительную информацию и документы.

Особо тщательно будут проверять, если в декларации будет слишком большая доля вычетов или НДС к возмещению.

Какую долю вычетов можно заявить в декларации по НДС, чтобы у ИФНС не было повода для углубленной проверки и желания снять вычеты

Из этой статьи вы узнаете, как «камералят» декларации по НДС и что предпринять, чтобы успешно пройти проверку. А здесь мы рассказали, что делать, если налоговики просят пояснить расхождения по НДС.

Главное условие успешного прохождения проверки – полный порядок в «первичке». Именно ее проверяют в первую очередь. Отсутствие документов или ошибки в них – повод отказать в вычете и доначислить налог.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг», благодаря которой у наших клиентов в первичных документах полный порядок. Мы ничего не теряем, не забываем и не упускаем из виду.

Если какой-то документ отсутствует или оформлен неправильно – вы узнаете об этом сразу, а не в последний момент перед сдачей декларации или уже во время проверки.

Передайте бухгалтерию на аутсорсинг в 1C-WiseAdvice, чтобы экономить на налогах и иметь полный порядок в учете – бухгалтерском и налоговом.

НДС по продажам

Когда вы продаете товары, работы и услуги, НДС в стандартном случае начисляется на выручку от их реализации. Момент определения базы — наиболее ранняя из двух дат: день отгрузки или день оплаты. То есть именно в этот день надо начислить НДС — составить проводку.

Так как начисляется НДС к уплате в бюджет, мы используем счет 68-НДС по кредиту. Счет по дебету будет зависеть от того, на каком счете мы учитываем выручку от реализации товаров — 90-3 по основной деятельности или 91-2 по прочей.

НДС с реализации товаров начисляем проводкой —Дт 90-3 (91-2) Кт 68-НДС.

Для оформления операции понадобится выданный счет-фактура и его регистрация в книге продаж.

Клиент просит меня работать с НДС. Почему для него это принципиально?

Всё дело во входящем НДС, который можно принять к вычету.

Исходящий НДС — НДС, который компания выставляет при продаже своих услуг и товаров. Именно его она и должен заплатить.

Входящий НДС — НДС, который выставили поставщики этой компании. На входящий НДС она может уменьшить свой исходящий НДС. Это и называют вычетом по НДС.

В итоге: чем больше компания на ОСНО покупает с НДС, тем меньше ей нужно платить своего НДС. Предприниматели на упрощёнке НДС не выставляют совсем, значит, вычет с них получить не получится. Вот и весь секрет.

У Ани магазин с продуктами здорового питания. Пачка протеиновых батончиков стоит 1 440 ₽, в том числе НДС 240 ₽. Закупала батончики Аня по 1 152 ₽, в том числе НДС 192 ₽, который она может принять к вычету. В итоге она заплатит всего 48 ₽ НДС (240 — 192).

Если бы Аня закупила батончики у поставщика без НДС, то заплатила бы все 240 ₽ налога.

Отследить, сколько у вас входящего НДС и сколько исходящего, помогают счёт-фактуры. По итогам периода предприниматели, грубо говоря, складывают НДС из исходящих счёт-фактур и вычитают НДС из входящих.

Обязанность ведения раздельного учета НДС

Налогоплательщики, осуществляющие налогооблагаемые и освобождаемые от обложения налогом на добавленную стоимость операции в соответствии с положениями ст. 149 НК РФ, обязаны вести раздельный учет таких операций ( НК РФ).

Кроме того, нужно раздельно учитывать суммы «входного» НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, которые используются в облагаемых и не облагаемых налогом операциях.

Так как в случае приобретения товаров (работ, услуг), имущественных прав как для облагаемых налогом, так и для освобождаемых от налогообложения операций суммы «входного» НДС принимаются к вычету либо учитываются в стоимости товаров (работ, услуг) в той пропорции, в которой они используются для операций, подлежащих налогообложению или освобожденных от него ( НК РФ).

Напомним, что по общему правилу суммы НДС, предъявленные продавцом покупателю (или уплаченные на таможне при ввозе товаров на территорию РФ), принимаются к вычету покупателем, если:

— приобретенные товары (работы, услуги), имущественные права используются для осуществления операций, облагаемых налогом на добавленную стоимость ( НК РФ);

— приобретенные товары (работы, услуги), имущественные права приняты к учету ( НК РФ);

— имеется правильно оформленный счет-фактура поставщика (для импортных товаров имеются документы, подтверждающие фактическую уплату сумм налога при ввозе товаров на территорию РФ (п. 2 ст. 169, НК РФ)).

Из этого общего правила есть исключения.

В силу прямого указания НК РФ суммы «входного» НДС, предъявленные покупателю при приобретении товаров (работ, услуг), к вычету не принимаются, а учитываются в стоимости приобретенных товаров (работ, услуг) в следующих случаях приобретения товаров (работ, услуг):

— используемых для операций, не подлежащих налогообложению (освобожденных от налогообложения) согласно ст. 149 НК РФ;

— используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

— используемых лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

— используемых для операций, не признаваемых объектом налогообложения в соответствии с НК РФ.

Налогоплательщик обязан вести раздельный учет сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых этим налогом, так и не подлежащих налогообложению операций (абз. 5 НК РФ).

Исполнение налогоплательщиком требования, установленного НК РФ, возможно лишь в случае соблюдения правил ведения раздельного учета сумм налога, предусмотренного для ситуации осуществления как облагаемых, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абз. 5 НК РФ, разд. 2 Обзора практики рассмотрения налоговых споров Президиумом ВАС РФ, ВС РФ и толкование норм законодательства о налогах и сборах, содержащееся в решениях КС РФ за 2013 г., направленного нижестоящим налоговым органом Письмом ФНС России от 24.12.2013 N СА-4-7/23263, Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11 по делу N А40-167992/09-13-1421, п. 2.2 Определения КС РФ от 04.06.2013 N 966-О).

Таким образом, раздельный учет «входного» НДС необходим для того, чтобы принимать к вычету только ту часть «входного» НДС, которая относится к облагаемым этим налогом операциям. А по необлагаемым операциям налогоплательщик не может поставить «входной» НДС к вычету — вместо этого сумма налога учитывается в расходах при расчете налога на прибыль.

При отсутствии раздельного учета суммы «входного» НДС по товарам (работам, услугам), которые используются одновременно и для облагаемых, и для не облагаемых НДС операций, нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по необлагаемым операциям (абз. 6 НК РФ, Письмо Минфина России от 11.01.2007 N 03-07-15/02). Сумма «входного» НДС в такой ситуации покрывается за счет собственных средств организации.

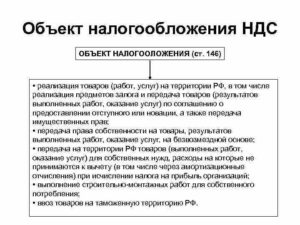

Объекты налогообложения НДС

Объекты налогообложения НДС делятся на две группы:

- Облагаемые НДС;

- Не облагаемые НДС.

Отнесение объекта налогообложения НДС производится по условиям, указанным в статье 146 НК РФ, для первой группы эти условия описаны в пункте 1, для второй — в пункте 2.

Облагаемые объекты

К облагаемым налогом объектам относятся операции, приравненные законом к реализации. В частности, объектом налогообложения при исчислении НДС признаются:

- Реализация продукции, работ, услуг, а также залога и имущественных прав на территории РФ;

- Передача товаров, услуг для собственных нужд, расходы на которые не исключаются при расчете налога на прибыль;

- Строительно-монтажные работы, проводимые для собственного использования;

- Ввоз товаров из-за границы в таможенную зону РФ:

Согласно НК, реализация бывает возмездной продажей и безвозмездной. Безвозмездная реализация, как и возмездная, облагается НДС в том случае, если происходит на территории РФ.

Для признания РФ территорией проведения операции необходимо выполнение нескольких требований:

- Товар в момент отгрузки либо совершения операции должен находиться на территории РФ;

- Покупатель также должен вести свою деятельность в России.

При импорте товаров в РФ и на территории под юрисдикцией РФ, обложение НДС производится в зависимости от выбранной таможенной политики.

НДС по импорту:

Получите 267 видеоуроков по 1С бесплатно:

Пример операций с облагаемыми НДС объектами

ООО «Арктур» приобрело товар у организации «КонТрэйд» партию товара на сумму 145 000 руб., включая НДС. ООО «Арктур» является плательщиком НДС, следовательно, может принять к вычету входящий НДС по этому поступлению.

Бухгалтер ООО «Арктур» сформировал следующие проводки по операции, признаваемой объектом налогообложения НДС:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Принятие к учету приобретенного товара (145 000 — 145 000* 18%) | 118 900 | Акт |

| 19 | 60 | Отражен НДС к вычету по поступлению (145 000*18 %) | 26 100 | СФ |

| 68 | 19 | НДС предъявлен к вычету | 26 100 | Книга покупок |

После этого товар был полностью реализован за 260 000 руб., включая НДС, проводки:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от продажи товара | 260 000 | Акт реализации, СФ |

| 90.3 | 68 | Начислен НДС с продажи (260 000*18/118) | 39 661 | СФ выданный, книга продаж |

| 90.2 | 41 | Списана себестоимость проданного товара | 118 900 | Бухгалтерская справка |

Необлагаемые объекты

Не признаются облагаемыми НДС операции:

- Связанные с обращением валюты, кроме случаев с нумизматикой;

- Передача имущества организации ОС, НМА правопреемнику, вызванная реорганизацией;

- Передача имущества бюджетным или общественным, некоммерческим организациям для деятельности, кроме предпринимательской;

- Передача имущества инвестиционного характера, вклады в УК для ООО и другое, паевые взносы и так далее;

- Передача имущества, имущественных прав по концессии;

- Возврат имущества в пределах взноса в УК при ликвидации организации или выходе участника из состава товарищества;

- Передача жилых помещений физлицам для приватизации в государственном и муниципальном жилом фонде;

- Безвозмездная передача жилых домов и иных помещений социально-культурного и жилищно-хозяйственного назначения, а также сооружений, дороги, электросети, газовые сооружения и так далее, государственным и муниципальным органам;

- Безвозмездная передача объектов ОС органам государственной и муниципальной власти;

- Продажа земельных участков и долей в них;

- Передача имущественных прав организации правопреемникам;

- Услуги по передаче в бесплатное пользование органам государственной и муниципальной власти имущества, не закрепленного за органом государственной и муниципальной власти;

Пример операции с не облагаемыми НДС объектами

ООО «РФСО» реализует земельный участок ООО «Земельные наделы». Участок учтен в составе ОС, кадастровая стоимость участка — 850 000 руб. Сумма выручки — 14 000 000 руб. Переход права собственности происходит в момент продажи.

Бухгалтер «РФСО» отражает эту операцию, не признаваемую объектом налогообложения НДС проводками:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 91.2 | 01 | Списана себестоимость участка | 850 000 | Бухгалтерская справка |

| 62.1 | 91.1 | Отражена выручка от продажи | 14 000 000 | Акт реализации |

| 91 | 99 | Отражена прибыль от продажи (14 000 000 — 850 000) | 1 315 000 | Бухгалтерская справка |

Покупатель ООО «Земельные наделы» приобретает участок не в качестве внеоборотного актива, а для последующей перепродажи. Проводки у покупателя:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Земельный участок принят к учету как товар | 14 000 000 | Накладная, акт |

| 60 | 51 | Отражена оплата продавцу | 14 000 000 | Выписка банка |

Клиент просит меня работать с НДС. Почему для него это принципиально?

Всё дело во входящем НДС, который можно принять к вычету.

Исходящий НДС — НДС, который компания выставляет при продаже своих услуг и товаров. Именно его она и должен заплатить.

Входящий НДС — НДС, который выставили поставщики этой компании. На входящий НДС она может уменьшить свой исходящий НДС. Это и называют вычетом по НДС.

В итоге: чем больше компания на ОСНО покупает с НДС, тем меньше ей нужно платить своего НДС. Предприниматели на упрощёнке НДС не выставляют совсем, значит, вычет с них получить не получится. Вот и весь секрет.

У Ани магазин с продуктами здорового питания. Пачка протеиновых батончиков стоит 1 440 ₽, в том числе НДС 240 ₽. Закупала батончики Аня по 1 152 ₽, в том числе НДС 192 ₽, который она может принять к вычету. В итоге она заплатит всего 48 ₽ НДС (240 — 192).

Если бы Аня закупила батончики у поставщика без НДС, то заплатила бы все 240 ₽ налога.

Отследить, сколько у вас входящего НДС и сколько исходящего, помогают счёт-фактуры. По итогам периода предприниматели, грубо говоря, складывают НДС из исходящих счёт-фактур и вычитают НДС из входящих.

Почему налоговая так сильно переживает за вычеты по НДС?

Поэтому налоговая следит, чтобы НДС, который предприниматель принял к вычету, заплатил поставщик, который этот НДС ему навыставлял.

Всем привет! С начала года наш поставщик меняет правила отгрузки товара и при этом я не смогу «сдерживать» его поступления на свой склад.

Раньше было так. Январь. Поставщик растомаживал товар. Приходовал его на свой склад. Часть товара продавал в мой адрес в январе. Часть товара продавал в феврале. То есть в конце месяца когда я более менее «прощупывала» свой баланс, свою реавлизацию, я или приходовала товар от поставщика и показывала не покрытый реализацией полученный аванс или не приходовала товар. То есть мой поставщик шел мне на втречу и когда мне это нужно (большое возмещение НДС из бюджета) делал реализацию в мой адрес следующим месяцем, то есть февралем . В январе что бы не показывать возмещение, я проводила не покрытый аванс и т.о. регулировала НДС к оплате. Ну когда был начилен аванс, когда товар не приходовался от поставщика в отчетном месяце. То есть в моих руках было как-то варьировать товаром от поставщика.

С нового года поставщик будет полностью передавать мой товар в том месяце в котором он его растоможил и брать себе на ответхранение. У меня будет очень большое возмещение НДС из бюджета. и т.к. мы приходуем товар партиями, то возмещение из бюджета будет постоянным. Если брать за рассчет 12 месяцев то 9 из них — возмещение 3 — к оплате. Такой расклад меня не устраивает, т.к. налоговая не будет ждать месяца в котором будет оплата.

Пожайлуста подскажите как в этом случае можно избавиться от большого входящего НДС?

| 02.01.2007, 21:04 | #2 |

Если честный поставщик и все остальное тоже честно, то чего бояться. В крайнем случае придти в отдел камеральных проверок и предупредить, что требовать возмещения на р/с не будете и по году будет суммарный платеж в бюджет, а не возмещение.

Если же не все так гладко, то вы можете между поставщиком и собой вставить промежуточную фирму — одной больше, одной меньше.

Опять же можно от такой же несерьезной фирмы организовать аванс по реализации, которая в будущем не состоится и аванс придется вернуть.

| 02.01.2007, 21:26 | #3 |

Если честный поставщик и все остальное тоже честно, то чего бояться. В крайнем случае придти в отдел камеральных проверок и предупредить, что требовать возмещения на р/с не будете и по году будет суммарный платеж в бюджет, а не возмещение.

Если же не все так гладко, то вы можете между поставщиком и собой вставить промежуточную фирму — одной больше, одной меньше.

Опять же можно от такой же несерьезной фирмы организовать аванс по реализации, которая в будущем не состоится и аванс придется вернуть.

| 02.01.2007, 22:35 | #4 |

Нет, это не проходит.

Но мне все равно непонятен страх перед налоговой. Пройти один раз через их решение, принудительное списание, спор в суде и возврат списанного, получение с налоговой через суд процентов — а потом живете спокойно. Поверьте, это не страшно, я проходил через это.

Или у вас многое не в порядке? Тогда рано или поздно это аукнется.

Впрочем, давайте рассуждать логично. Надо либо уменьшить входной НДС, либо увеличить НДС к уплате. Входной — это поступление товара/материала/услуги. НДС с реализации — это собственно реализация или аванс.

Счета 19 и 68 для НДС — в чем разница

Счет 19 — «НДС по приобретенным ценностям». На нем учитывается НДС с товаров, работ, услуг, нематериальных активов, основных средств и прочих активов, которые вы покупаете. Это «входной» налог. Когда он увеличивается, проводка составляется с Дт 19 счета, а когда уменьшается, например при вычете, — с Кт 19 счета.

Счет 68 — «Расчеты по налогам и сборам». На нем собирают информацию по всем уплаченным налогам, а не только по НДС. Чтобы сделать учет более понятным, к счету 68 открывают субсчета. Мы будем использовать счет 68-НДС. По дебету отражаются суммы, которые вы заплатили в бюджет, и суммы, списанные со счета 19. По кредиту счета 68 отражаются суммы налога, которые надо будет заплатить в будущем. Разница между дебетом и кредитом счета 68-НДС даст результат декларации по НДС.

Разберемся, как строится учет с использованием этих счетов в стандартных ситуациях.

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации

Важно правильно вести учет НДС и корректно формировать проводки по НДС

НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

При реализации кроме основной деятельности (например, при продаже основных средств), выручка аналогично отражается на 91 счете «Прочие доходы и расходы».

Торговая фирма «Орион» реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же фирма «Орион» приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Ндс с авансов полученных

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

НДС с авансов полученных проводки::

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

Ндс с авансов выданных

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

Фирма «Манго» в счет предстоящего поступления оборудования перечисляет аванс компании «Триггер» в сумме 95 000 руб.

Ндс с авансов выданных проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

Рассчитанные суммы пени по НДС в учете отображаются проводками:

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

Ндс налогового агента

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет. Например, при аренде государственной собственности проводки по Ндс налогового агента выглядят так:

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

Новшевства НДС в 2021 году

В 2021 году глобальных изменений в отношении НДС нет, но всё же ряд новшеств стоит отметить:

| Новшество | Пояснение | Нормативный акт |

| НДС 15,25% для иностранных компаний, предоставляющих услуги Интернет | Данное новшество будет касаться практически всех поставщиков электронных услуг, не зарегистрированных на территории РФ. | Федеральный закон от 03.07.2016 г. № 244-ФЗ |

| НДС 10% для изданий с объёмом рекламы не более 45% | Ранее объём рекламы был ограничен 40%. | Федеральный закон от 30.11.2016 г. № 408-ФЗ |

| Еще больше операций, подлежащих НДС 10%. | Операции, связанные с выдачей гарантии, поручительства небанковским организациям. | Федеральный закон от 30.11.2016 г. № 408-ФЗ |