Кто является налогоплательщиками ндфл?

Содержание:

- Новая форма декларации 3-НДФЛ в 2020 году

- Плательщики и объекты налогообложения

- Что изменится в НДФЛ в 2021 году

- Как можно оплатить налоговый сбор

- Кто платит налог за Вас

- НДФЛ-отчетность

- Как налоговая может узнать, что я не плачу налог на доход физического лица?

- Как оплатить НДФЛ

- Новая история НДФЛ

- Плательщики и объект налогообложения

- Как работает калькулятор

- Основания для освобождения от НДФЛ

- Кто является плательщиком налога на доходы физических лиц

- Как платить НДФЛ в 2021 году

- Доходы, освобождаемые от налогообложения

Новая форма декларации 3-НДФЛ в 2020 году

В 2019 году физ.лица сдавали 3-НДФЛ по форме, которая содержалась в Приказе ФНС России №ММВ-7-11/569@. С 1 янв. 2020 года в данный бланк внесены корректировки приказом №ММВ-7-11/506@ от 07.10.2019.

Перед заполнению налоговой отчетности рекомендуем проверить, тот ли бланк заполняется. Во-первых в правом верхнем углу должны стоять реквизиты указанных выше приказов, утвердивших саму форму декларации и изменения в ней. Во-вторых надо проверить правильность штрих-кодов в левом верхнем углу каждой страницы. С начала 2020 года они изменились. Новые штрих-коды можно найти в таблице в данной статье ниже.

Необходимость обновления формы 3-НДФЛ вызвана внесения некоторых поправок в НК РФ в 2019 году.

Если же бланк скачан с интернета, то актуальность нужно проверять в первую очередь. В нашей статье можно скачать правильный бланк декларации 3-НДФЛ в excel.

Представленный бланк сдается в отделение налоговой службы в следующих целях:

- ИП для отражения данных о прибыли по предпринимательской деятельности;

- физ.лицо для оформления вычета и возврата налога (при наличии расходов на приобретение недвижимости, оплату медикаментов, медицинских или учебных услуг);

- физ.лицо для самостоятельного выполнения налоговой обязанности по перечислению НДФЛ с доходов, с который в отчетном году налог не был удержан в силу различных причин.

В зависимости от причины заполнения 3-НДФЛ, сроки сдачи меняются. Для уплаты налога и отражения доходов крайняя дата подачи декларации и сопутствующих документов — 30 апреля 2020 года за 2019 год. Для оформления имущественного или социального вычета сроки оформления и подачи 3-НДФЛ не ограничены, то есть обратиться в ФНС можно в любой день 2020 года за прошедший год.

Скачать бланк и образцы заполнения за 2019 год

Ниже представлена правильная форма декларации, а также примеры оформления отчета в различных случаях.

Образец заполнения декларации за 2019 год:

- для ИП;

- при продаже недвижимого имущества;

- при продаже движимого имущества;

- при покупке жилья;

- при погашении ипотечных процентов.

Что изменилось в налоговом отчете о доходах физического лица?

Не все декларанты заметят изменения в новой форме 3-НДФЛ, так как они не столь значительны, количество страниц не изменилось, разделы и приложения остались те же, несколько обновилось их внутреннее содержание и штрих-коды всех страниц.

Корректировки затронули:

- приложение 2 (отражение выплат от иностранных лиц);

- приложение 5 (исчисление социального вычета для граждан);

- приложение 7 (исчисление имущественного вычета для физ.лиц).

Плюс скорректировы штрих-коды, их новые и старые значения можно увидеть в таблице ниже, по ним следует проверять актуальность бланка 3-НДФЛ, которые приготовлен для заполнения:

Что изменилось во 2-ом приложении:

- поле 071 — поменялась формулировка при сохранении смысла, по-прежнему в данном поле нужно показывать поступления от иностранной ликвидируемой фирмы, с которых не удерживается НДФЛ в соответствии с п.60 ст.217 НК РФ;

- поле 072 — аналогично, скорректировано лишь наименование поля — отражать следует поступления от распределенной прибыли иностранной компании, которые не облагаются налогом согласно п.60.1 ст.217 НК РФ;

- поле 073 — добавлено с 2020 года для отражения доходов согласно п.66 ст.217 НК РФ, с которых не взимается НДФЛ;

- поле 074 — бывшее поле 073, где поясняется правила распределения прибыли компании.

Что изменилось в 5-ом приложении:

- поле 140 — раньше в этой строке указывались расходы на услуги по лечению и оплата медикаментов и лекарств, теперь нужно отражать только затраты на оплату медицинских услуг (лечения);

- поле 141 — добавлено с 2020 года для отражения обособленно данных о том, сколько денег было потрачено на лекарства по рецептам. Причем если раньше можно было только учитывать затраты на определенный перечень лекарств, то сейчас включать в расходы можно траты на все виды лекарственных препаратов, если они куплены по врачебному официальному рецепту и сохранились чеки об их покупке.

В остальное приложение формы 3-НДФЛ не изменилось.

Что изменилось в 7-ом приложении:

- поля 030 и 031 — пункт 1.3 теперь содержит две строки вместо одной, теперь, помимо кода номера объекта, нужно также указывать способ приобретения (готовый объект или строительство), поле 031 нужно заполнять только в случае, когда в строке 010 стоит код 1 или 7;

- скорректированы номера полей в связи с появлением новой строки 031 — прежнее 031 поменялось на новое 032, а прежнее 032 на 033.

Больше никаких исправлений в новом бланке 3-НДФЛ нет. Введенные корректировки заметят не все налогоплательщики подоходного налога, однако для заполнения все равно нужно использованный правильную форму налоговой декларации.

Плательщики и объекты налогообложения

Налогоплательщики НДФЛ делятся на две категории:

- Физические лица нерезиденты – это лица, которые находятся на территории России меньше 183 дней (6 месяцев). К данной категории относятся иностранные лица, которые работают временно в стране.

- Физические лица резиденты – это граждане, которые пребывают в России больше 183 дней или же 12 месяцев в году.

Объектами налогообложения считаются:

- Для нерезидентов – доход, полученный от источников в Российской Федерации;

- Для резидентов – доход, который получен как в результате деятельности на территории России, так и за ее пределами.

Выгода считается доходом в следующих случаях:

- Получение денежных средств;

- Доход подлежит оценке экспертов;

- Выгода определена в связи с нормативной базой Налогового кодекса РФ.

Что изменится в НДФЛ в 2021 году

В 2021 году произойдут изменения в cправке 2-НДФЛ и расчете 6-НДФЛ, однако до отчетной кампании время пока есть. Поэтому остановимся на некоторых важнейших изменениях в порядке налогообложения доходов в 2021 году, которые выделил в своем выступлении на Контур.Конференции 21–22 ноября Владислав Волков, замначальника Управления доходов физлиц ФНС России.

Расширен, хотя и незначительно, перечень не облагаемых налогом доходов. К примеру, не облагается налогом полевое довольстве — в размере, не превышающем 700 руб. за каждый день нахождения в полевых условиях (Федеральный закон от 30.10.2018 № 381-ФЗ). Не облагаются налогом доходы, возникшие после 1 января 2018 года при прекращении налогоплательщиком обязательств перед банками на территории Крыма. Речь идет об урегулировании в рамках Федерального закона от 30.12.2015 № 422-ФЗ задолженности жителей Крыма или Севастополя в банках, закрытых Нацбанком Украины (Федеральный закон от 03.08.2018 № 297-ФЗ).

Внесены изменения в форму 2-НДФЛ (как в форму для инспекции, так и в форму для работников, в справку о доходах и суммах налога физлица без кода 2-НДФЛ). Приказ ФНС России от 02.10.2018 № ММВ-7-11/566 вступает в силу с 1 января 2021 года.

Справку 2-НДФЛ за 2018 год нужно подать в инспекцию не позднее 1 апреля 2021 (п. 2 ст. 230 НК РФ). До 1 марта 2021 года по этой же форме нужно отчитаться по физлицам, с которых в 2018 году налог удержать не удалось (п. 5 ст. 226 НК РФ). Справка о доходах и налоге без кода 2-НДФЛ выдается работникам по их заявлению (п. 3 ст. 230 НК РФ).

Налогоплательщики, у которых налоговый агент не удержал налог с 01.01.2015 по 01.12.2017, освобождаются от обязанности уплатить налог (п. 72 ст. 217 НК РФ изменен Федеральным законом от 28.12.2017 № 436-ФЗ). Однако такое освобождение предоставляется не по каждому виду дохода:

| Доходы, которые не освобождаются от налога | Код дохода | Доходы, которые не освобождаются от налога | Код дохода |

|---|---|---|---|

| Страховые выплаты по договорам страхования | 1200 — 1203 | Дивиденды, полученные по операциям с ценными бумагами | 1530 — 1543 |

| Учредителей доверительного управления ипотечным покрытием | 1120 | Проценты | 1011, 1010, 1110, 2800, 3020 |

| Выплаты по договорам добровольного страхования жизни / пенсионного страхования / суммы страховых взносов | 1211 — 1213, 1215, 1219, 1220 | Заработная плата | 2000, 2001, 2010, 2012 |

| Пенсии, выплачиваемые по договорам негосударственного пенсионного обеспечения | 1240 | Авторские вознаграждения | 2201 — 2010 |

| Доходы от использования/отчуждения авторских / иных смежных прав | 1300, 1301 | Материальная выгода | 2610, 2630, 2640, 2641 |

| Пособия по временной нетрудоспособности | 2300 | Подарки | 2720 |

| Матпомощь | 2710, 2760, 2761, 2762 | Выигрыши | 2740, 3010 |

| Возмещение/оплата работодателем стоимости медикаментов | 2770, 2780 | Призы | 2730, 2750 |

| Помощь/подарки ветеранам | 2790 | ||

| Доход от операций с иностранной валютой | 2900 | ||

| Плата за использование денежных средств членов кредитного потребительского кооператива; | 3022 | ||

| Иные доходы (в том числе списанная задолженность | 4800 |

Также налоговик напомнил о том, как нужно действовать в случае изменения данных в расчете 6-НДФЛ (срок сдачи за 2018 год — до 1 апреля 2021 года). Так, если имеет место «невиновный» перерасчет, то есть не связанный с допущенной ошибкой, расчет 6-НДФЛ за предыдущий период не уточняется, доходы нужно отразить в текущем периоде. Например, производится перерасчет отпускных, заработной платы в случае выплат премии за прошлые периоды, предоставления имущественных вычетов и пр. О «виновном» перерасчете можно говорить, если имели место арифметические ошибки или не исчислен налог с дохода в натуральной форме. В такой ситуации нужно представить уточненный расчет 6-НДФЛ за период.

Как можно оплатить налоговый сбор

Существует несколько основных способов уплаты налогового сбора в государственную казну.

- Первый способ является весьма популярным, так как он подразумевает оплату налога без посещения банков или Федеральной налоговой службы. Так, дабы воспользоваться им, вам нужно будет найти на официальном электронном ресурсе Федеральной налоговой службы сервис «Уплата налогов физических лиц», и перевести денежные средства государству, следуя соответствующей инструкции.

- Второй способ подразумевает, что вы появитесь в ФНС лично, и получите там квитанцию на оплату налога в бумажном виде, и затем по ней внесете средства в ближайшем банке.

- Также вы можете совершать все действия, связанные с оплатой налога и подачей декларации, через;

- личный кабинет на Едином портале Госуслуг;

- личный кабинет налогоплательщика на электронном ресурсе ФНС.

Чтобы немного сэкономить на выплате налогового сбора, вы обязаны предоставить соответствующие бумаги, которые подтвердят ваше право на получение вычета

Кто платит налог за Вас

По Налоговому Кодексу существует такая категория как налоговый агент. Это физическое или юридическое лицо, на которого законодательно возложена функция по удержанию и перечислению НДФЛ в бюджет. Наиболее популярный представитель налогового агента – это работодатель. Он обязан со всех своих официально оформленных работников удерживать подоходный налог с заработной платы и других начислений.

Например, компания начисляет своему сотруднику зарплату в размере 20 000 рублей. Из них 13% будет удержано. Это 20000*0,13 = 2600 рублей. Компания указанные 2600 и перечислит в бюджет.

Важно: расчет произведен без применения налоговых вычетов, которые также могут уменьшить налогооблагаемую базу даже при расчете НДФЛ из зарплаты. Также налоговыми агентами часто выступают организации, которые проводят розыгрыши ценных призов

На них возложена обязанность взыскать с субъекта подоходный налог и перечислить его в бюджет. Особенно данный вопрос контролируется ФНС при денежных призах

Также налоговыми агентами часто выступают организации, которые проводят розыгрыши ценных призов. На них возложена обязанность взыскать с субъекта подоходный налог и перечислить его в бюджет. Особенно данный вопрос контролируется ФНС при денежных призах.

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Как налоговая может узнать, что я не плачу налог на доход физического лица?

От банка. Налоговая может запросить выписку по счету, и увидеть, что там ходят весьма немаленькие суммы, а налог вы платите с з/п в 8 000 рублей. И вроде как других доходов у вас нет.

От третьих лиц. Доносы мы не берем в расчет, хотя они могут иметь место быть. Гораздо более интересные ситуации – это “случайные утечки информации”. Например, вы продали ноутбук. Никаких договоров, никаких чеков. Вы просто передали человеку ноутбук, а он вам скинул на карту 40 000 рублей. Но покупатель оказался добросовестным налогоплательщиком… И при следующей перепродаже решил заплатить налоги, приложив квитанцию о том самом переводе на вашу карту в качестве обозначения налоговой базы при покупке и дальнейшей продаже ноутбука. И тут-то налоговая узнает, что вами налог не был уплачен. А все так хорошо начиналось…

Еще одна ситуация – сдача квартиры в аренду. Например, с прошлыми арендаторами вы разошлись не на самой приятной ситуации. И тут они пишут обращение в налоговую, что за прошлый год уплатили вам почти 400 000 рублей за аренду жилья (и прилагают квитанции о переводах вам на карту и договор аренды жилья). А вы-то ничего никуда не сдавали… И налоги не платили…

Потенциальный нарушитель обнаружен! Теперь нужно разбираться и “привлекать”…

Несмотря на то, что вы до определенного момента не обязаны сообщать о том, откуда у вас взялись те или иные суммы денег, внештатные ситуации вполне могут привлечь внимание банка или иных лиц. Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски

Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски.

Во-первых, вашу карту может заблокировать банк. Все операции в банках проверяются финмониторингом. Любые “непонятные” операции могут привести к блокировке карты до выяснения обстоятельств. Это не прихоть банка, а требование российского законодательства и центрального банка.

В данном случае разбирательство может закончится на уровне банка. Вам придется объяснить источники ваших доходов. Если история об этом умолчит, банк может заблокировать вам счет, а процесс вывода с него денег будет нудным и сложным.

Во-вторых, налоговая оштрафует и доначислит налоги. Такие ситуации в последнее время происходят все чаще. Вам придется объяснять причины возникновения на ваших счетах тех или иных сумм денег уже налоговой. Если налоговая сможет доказать, что деньги получены в качестве дохода от какой-либо деятельности, которая подлежит налогообложению, а налоги за нее не уплачены, то вас обвинят в предпринимательской деятельности и уклонении от уплаты налогов.

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Новая история НДФЛ

И, наконец, глава 23, введенная в НК РФ 1 января 2001 года обозначила совершенно новый этап в развитии современного налогообложения: подоходный налог стал налогом на доходы физических лиц, была введена ставка 13 % для всех налогоплательщиков и учрежден институт «резидентства». И совсем недавно 23 ноября правовое поле НДФЛ скорректировал еще один документ — Федеральный закон № 372-ФЗ. Он ввел вторую ставку 15 %. И теперь с 2021 года в России начнут действовать две налоговые ставки – 13 % и 15 %. Порядок их применения будет зависеть от размера заработка гражданина. Если годовой доход составит до 5 млн рублей, нужно будет уплатить 13 % НДФЛ. А если он превысит эту сумму, придется отдать в бюджет 13 % (650 000 рублей) с 5 млн рублей и 15 % от суммы, превышающей эту планку.

Плательщики и объект налогообложения

Общая информация

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год

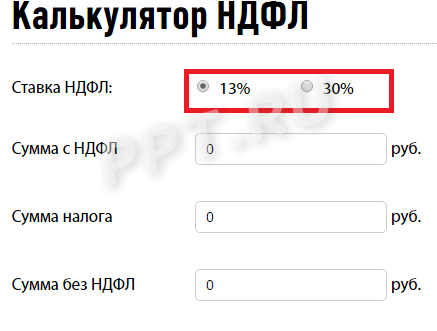

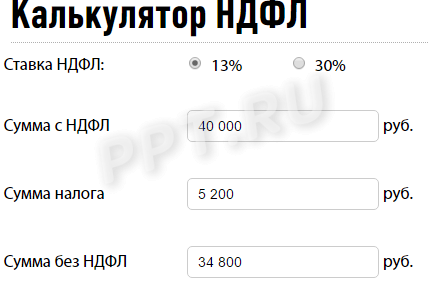

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку — 13 или 30%. Эта величина зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней.

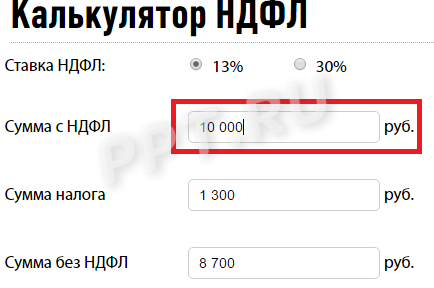

После того как выбрана ставка, надо в онлайн-калькулятор расчета НДФЛ в 2021 году вписать сумму, с которой удерживают сумму отчислений в бюджет. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

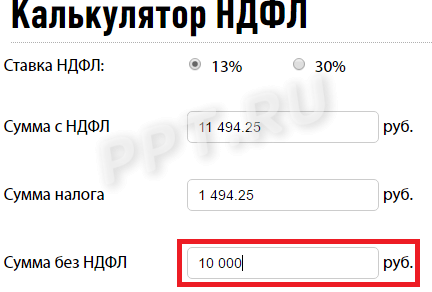

При необходимости используйте калькулятор НДФЛ онлайн бесплатно для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте работу не с первой строки, а последней. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 10000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим число 10000, чтобы вычислить сумму НДФЛ на калькуляторе, в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите посчитать НДФЛ 13 % на калькуляторе онлайн с вычетами на детей, то сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 , налоговый вычет составит (калькулятор НДФЛ 2021 года тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то калькулятор НДФЛ 13 процентов посчитает вычет исходя из следующей суммы:

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например с января по август. В сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов, — 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Основания для освобождения от НДФЛ

Данный вопрос регламентирует статья 217 Налогового кодекса. А в статье 215 указан перечень доходов, которые не облагаются налогом у иностранных граждан, проживающих на территории России.

Доходы физических лиц не подлежащие налогообложению четко обозначены в действующем налоговом законодательстве России. У законодателя на то, чтобы освободить доходы физических лиц от обложения обязательными пошлинами, может быть несколько. Такие доходы, как правильно, относятся к социальной сфере или стимулируют благосостояние нуждающихся граждан.

Основания для освобождения от уплаты НДФЛ можно разделить на несколько видов:

1. Социально ориентированные. К ним можно отнести следующие виды платежей:

- выплаты социального назначения – пенсии, пособия и выплаты компенсационного характера;

- стимулирующие выплаты – донорские, призовые отчисления за участие в различных спортивных соревнованиях и оказание помощи государственным органам;

- благотворительные и волонтерские платежи;

- выплаты для ряда категорий социально незащищенных граждан, например, ветеранов войны.

- ведение личного с/х;

- услуги банковской и инвестиционной деятельности.

2. Платежи на развитие следующих направлений:

В статье 217 содержится порядка 100 пунктов, отмеченных соответствующим индексом. В них приведены основания для освобождения от уплаты НДФЛ. Их количество меняется ежегодно за счет того, что вводятся новые основания, частично отменяются старые и перестают действовать те, что были установлены на определенный срок.

Рассмотрим подробно, какие платежи освобождены от уплаты налогов, согласно действующему налоговому законодательству.

Кто является плательщиком налога на доходы физических лиц

Интересующая нас разновидность сборов в пользу государственной казны относится к категории прямых налогов. Исчисление их производится в виде суммы, рассчитывающейся, как определенный процент от общего дохода конкретного гражданина, из которого вычитаются все расходы.

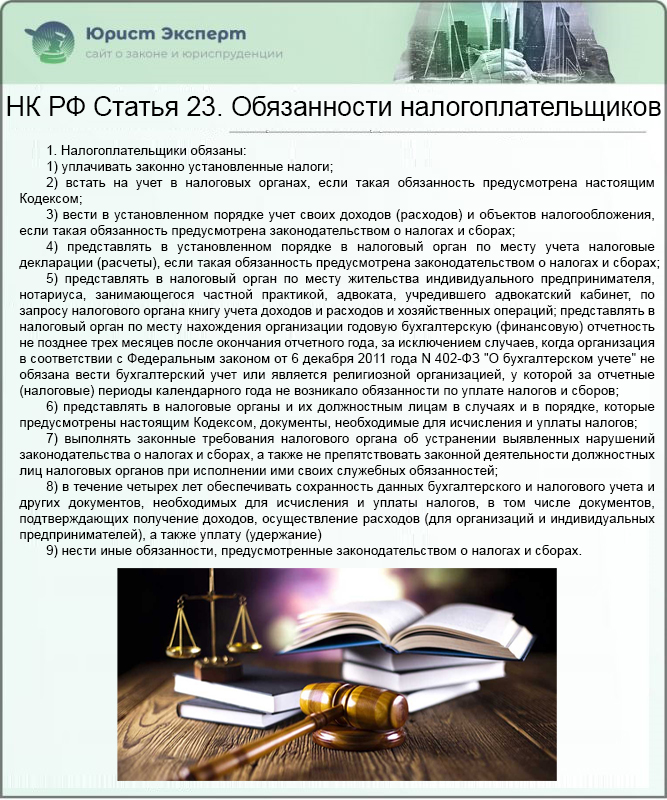

НК РФ Статья 23. Обязанности налогоплательщиков

Существует две основных категории граждан, обязанных выплачивать искомое налоговое отчисление. Рассмотрим их далее в таблице.

Таблица 1. Какие группы плательщиков налога на доходы физического лица существуют

| Группа № 1 | Группа № 2 |

|---|---|

| Граждане, принадлежащие к категории налоговых резидентов нашей страны. Термин «налоговый резидент» подразумевает, что претенденты на данное звание должны находиться на территории России не менее чем 183 календарных дня суммарно в течение 12 подряд идущих месяцев. | Граждане, которые не являются налоговыми резидентами страны, но получают доходы на ее территории. |

Существует две основных категории граждан, обязанных выплачивать денежные средства в казну страны по данному налоговому сбору, но ставки для них будут кардинально разными

Как платить НДФЛ в 2021 году

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Для перечисления НДФЛ с выплат до 5 млн рублей в 2021 году сохранен тот же порядок, что был прежде. Налог необходимо перечислять на то же КБК, что и в 2020 году: КБК 182 1 01 02010 01 1000 110.

Для тех работодателей, кто будет платить налог по ставке 15%, введен особый порядок его уплаты (письмо ФНС от 1 декабря 2020 года № БС-4-11/19702@):

- отдельно уплачивается сумма налога в части, недостающей до 650 тыс. рублей, относящаяся к части налоговой базы до 5 млн рублей включительно (КБК 182 1 01 02010 01 0000 110);

- отдельно уплачивается часть суммы налога, превышающая 650 тыс. рублей, относящаяся к части налоговой базы, превышающей 5 млн рублей (КБК 182 1 01 02080 01 0000 110).

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2020 года введено новое правило. Если есть несколько обособленных подразделений на территории одного муниципального образования, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее 1 числа налогового периода. Со следующего года инспекцию можно изменить.

Обратите внимание, в 2020 году ФНС продлевала срок уведомления налоговых органов о выбранной инспекции. Это можно было сделать до 31 января 2020 года (письмо ФНС от 25.12.2019 № БС-4-11/26740@)

Однако это правило больше не действует, то есть в 2021 году уведомить налоговые органы нужно до 11 января (с учетом переноса срока из-за выходных дней). Эта информация опубликована на сайте ФНС.

Доходы, освобождаемые от налогообложения

Как правило, вопрос о том, облагать или не облагать налогом выплату, решается источником этой выплаты. Однако если этот источник – не организация, то знать, какие доходы освобождены от налогообложения, нужно обязательно.

Не облагаются налогами, в частности, следующие виды доходов физлиц:

- государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком);

- пенсии по государственному пенсионному обеспечению и страховые пенсии, фиксированная выплата к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) и накопительная пенсия;

- суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых, например:

- работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

- работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тыс. руб. на каждого ребенка.

- стипендии;

- доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории РФ, скота, кроликов, нутрий, птицы, диких животных и птиц, продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде;

- доходы членов крестьянского (фермерского) хозяйства;

- доходы, получаемые физлицами-резидентами РФ, от продажи объектов недвижимого имущества, а также долей в этом имуществе, находившихся в собственности налогоплательщика три года и более (либо пяти лет), а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более (это не касается продажи ценных бумаг);

- доходы в денежной и натуральной формах, получаемые от физлиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов;

- доходы в денежной и натуральной формах, получаемые от физлиц в порядке дарения, кроме случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев. Любые подарки (в том числе квартиры и машины) освобождаются от налогообложения в случае, если даритель и одаряемый являются членами одной семьи и (или) близкими родственниками (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

- призы в денежной и (или) натуральной формах, полученные спортсменами;

- суммы платы за обучение налогоплательщика;

- доходы, не превышающие 4 тыс. руб., полученные по каждому из следующих оснований за налоговый период:

- стоимость подарков, полученных налогоплательщиками от организаций или ИП;

- стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях;

- суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих расходы на покупку этих медикаментов;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов;

- средства материнского (семейного) капитала;

- доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы, либо по месту прохождения военных сборов;

- суммы частичной оплаты за счет средств федерального бюджета стоимости нового автотранспортного средства в рамках эксперимента по стимулированию приобретения новых ТС взамен вышедших из эксплуатации и сдаваемых на утилизацию;

- взносы работодателя на накопительную часть трудовой пенсии, в сумме уплаченных взносов, но не более 12 тыс. руб. в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателем.