Когда не нужно подавать декларацию по ндс

Содержание:

- Может ли налоговая инспекция требовать от организации представить единую (упрощенную) налоговую декларацию вместо «нулевых» налоговых деклараций по каждому налогу

- Инструкция для заполнения

- В каких случаях сдается нулевая декларация НДС

- Когда ИП сдает нулевую декларацию

- Образец нулевой декларации 3-НДФЛ для ИП

- Особенности для предпринимателей

- НДФЛ с доходов предпринимателя

- Заполнение налоговой декларации по НДС

- Состав отчётности

- Единая упрощенная декларация

- Как подготовить нулевую декларацию по УСН

Может ли налоговая инспекция требовать от организации представить единую (упрощенную) налоговую декларацию вместо «нулевых» налоговых деклараций по каждому налогу

У налоговой просто нет нужной информации для выставления такого рода требований. Объективно вся информация о доходах/расходах имеется только у предпринимателя, и только он может понять: выполняет ли его предприятие все требования по сдаче «упрощенки», нет ли ограничений, может ли он сдать «нулевую» отчетность.

За всеми видами отчетности нужно внимательно следить. Если налоговая обнаружит, что вы сдали «нулевую» декларацию незаконно (у вас нет права на «упрощенку»), то это будет расценено, как если бы вы не подали декларацию совсем. Не ошибка, не недочет, а прямое уклонение от уплаты налогов.

Сдача единой (упрощенной) налоговой декларации – это право, а не обязанность организации. Также юридические лица вправе сами решить – подать им единую «упрощенку» или все-таки сдать «нулевую» отчетность по каждому из налогов.

Единая упрощенная декларация у ИП не заменит 3-НДФЛ

Конституционный суд России еще в 2006 году определил, что индивидуальный предприниматель обязан представить декларацию по НДФЛ независимо от успешности своего бизнеса. Был у вас доход, сработали вы в убыток или с грехом пополам вышли в ноль – все равно обязаны представить декларацию 3-НДФЛ. Единая «упрощенка» в данном случае не подается.

Как сдать «нулевую» отчетность в ФСС и ПФР

Гораздо сложнее сдать «нулевую» отчетность в ФСС и ПФ обществам с ограниченной ответственностью. Это логично, и вот почему: ООО по определению имеет в штате как минимум одного сотрудника – директора. В маленьких ООО функции директора, как правило, выполняет один из учредителей, который, возможно, и не получает зарплаты. Его доход – это дивиденды от прибыли. Но тем не менее, с точки зрения закона, директор в этом случае считается нанятым работником, а значит, ему должна выплачиваться зарплата. Так что если ООО ведет деятельность, но при этом пытается сдать «нулевую» отчетность в ПФ и ФСС, контролирующие органы отнесутся к такой фирме с вполне логичным подозрением. Самое безобидное, что может произойти в данном случае, – с ООО потребуют объяснений. А в случае если объяснения окажутся неудовлетворительными, – доначислят взносы или вообще оштрафуют.

И в заключение – о ежемесячном отчете СЗВ-М. Если в вашей фирме в течение месяца не появилось сотрудников, то сдавать «нулевую» отчетность по этой форме не нужно.

Инструкция для заполнения

Декларация вида 3-НДФЛ отражает годовые расходы, авансы и налоговые вычеты ИП. При отсутствии этих данных соответствующие графы обнуляются.

Если ИП ликвидируется, предприниматель должен в срок до пяти рабочих дней внести в налоговую нулевую декларацию. Процедура проводится тогда, когда закрытие фирмы приходится на середину квартального периода.

Отчет подается по месту прописки предпринимателя, где он состоит на учете как плательщик налога ОСН. Наименование ИП должно быть подтверждено документально.

Для нулевой декларации НДС в ИП отсутствуют цифры для расчета, поэтому данный тип документа заполняется проще. При подаче декларации по налогу на добавленную стоимость (в соответствии с Приказом УФНС №ММВ-7-3/588, Приложение 1) следует заполнить титульную страницу и первый раздел. Преимущественно такой тип оформления используется при отсутствии деятельности ИП. Остальные разделы заполняются опционально.

В тех графах документа, которые подлежат заполнению, численные или буквенные значения вписываются, начиная с первой клетки. В ячейках, которые заполнять не требуется, следует поставить прочерк (в соответствии с Приложением 2 вышеупомянутого Приказа). В стоимостях копеечные суммы округляются: при остатке меньше 50 копеек, он округляется в меньшую сторону, при большем – в большую.

Нулевая декларация обязательно должна содержать полностью заполненный титульный лист с проставленными верными значениями КПП, ОКТМО и ИНН в первом разделе. Обе части документа подписываются предпринимателем с указанием даты составления.

Первый лист

На первой странице указываются данные организации – важно заполнить все графы правильно во избежание проблем при расчете налогов. Вписываются значения в следующие формы:

- КПП (ИНН). Для ИП полностью прописывается ФИО руководителя. Также заполняется номер ФНС участка, на котором зарегистрирована фирма (указывается в документах регистрации предприятия). Коды «по месту нахождения/учета» приводятся в третьем Приложении к порядку заполнения декларации.

- Номер корректировки. При первой сдаче декларации нулевой доходности номер корректировки вписывается как «0». Порядковые номера проставляются в последующей уточняющей документации.

- Год отчета.

- Налоговый период. Проставляется один их приведенных в третьем Приложении код. Если отчет представляется за 1 квартал года, вписывается число 21, если компания ликвидируется – 51.

- ИФНС. Указывается название отделения ФНС по участку регистрации ИП.

- ОКВЭД. Для нулевой декларации ОКВЭД вписывается в соответствии с кодами, представленными в едином реестре ИП. Также кодировку деятельности можно посмотреть в едином государственном классификаторе.

- Наименование индивидуального предприятия. На этой же странице в специально отведенном месте ставится печать ИП, должность составителя, подпись предпринимателя с расшифровкой, а также дата составления декларации. На титульном листе указывается общее число страниц документа.

Второй лист

На втором листе в строке 001 указывается вид объекта взыскания налогов (1 – с доходов, 2 – с разницы доходов и расходов).

Графа 010 вносится в линию ОКАТО и означает ОКТМО. Узнать его можно на страницах сайта УФМС или Росстата.

Код классификации бюджета вносится в строку 020.

В строках 030-050 проставляются прочерки или нули (прочерки могут не распознать правильно некоторые программы).

Графы с 060 по 080 подлежат заполнению, если на главном листе в строке «по месту нахождения» стоит значение 227.

Остальные графы при подаче нулевой декларации остаются незаполненными — прочеркнутыми.

Третий лист

На третьем листе вписывается только одна графа – 201. Там указывается ставка по налогам (при обложении доходов – 6%, разности доходов и расходов – 15%). В остальных строках выставляются прочерки.

На каждом из листов отмечается дата и подпись руководителя ИП с расшифровкой.

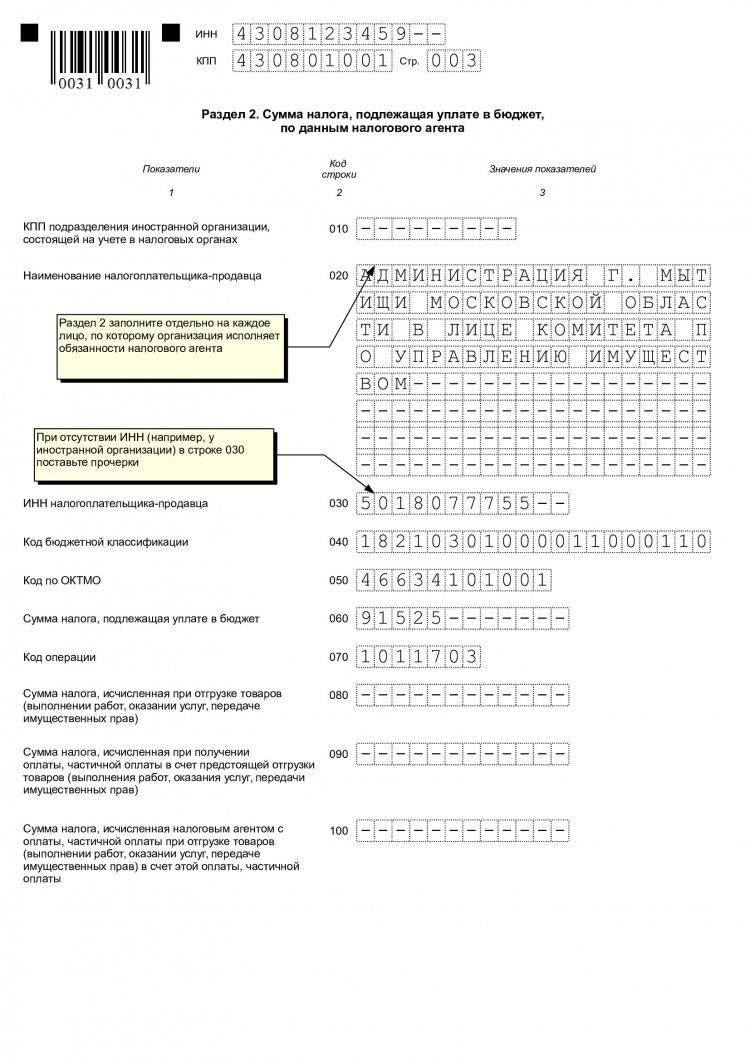

ВАЖНО: Разделы 8 и 9 содержат информацию о счетах-фактурах (при подаче нулевой декларации НДС может потребоваться заполнение этих граф). Если предприниматель не выплачивает НДС, но составил фактурный счет, он должен будет заполнить раздел 12

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе. Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

О том, кто становится налоговым агентом по НДС, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Когда ИП сдает нулевую декларацию

Предприниматель должен сдать в налоговую нулевую декларацию, форма которой зависит от того режима, на котором работает ИП. Предприниматель в зависимости от своей деятельности и ее объемов может выбрать удобный налоговый режим – классический или один из спецрежимов. Для каждого типа режима налогообложения предусмотрен свой бланк декларации. Для предоставления нулевого отчета не предусмотрено никаких особых бланков, заполняются формы, разработанные для используемого режим. Отличия нулевой декларации заключается в ее содержании – в полях для указания сумм проставляются либо прочерки, либо нули.

Подавая нулевую декларацию, ИП тем самым сообщает налоговикам, что он помнит о своих обязанностей налогоплательщика, но по причине отсутствия деятельности не имеет обязанностей по уплате налогов. Специалисты налоговой, получив нулевой отчет от ИП, не будут применять к коммерсанту штрафных санкций за неуплату налогов, так как увидят отсутствия базы для их исчисления.

Если ИП не предоставит нулевую декларацию в установленный срок, то штраф будет равен 1000 руб. – это минимально возможный штраф, предусмотренный при несвоевременной подачи налоговой отчетности и отсутствии необходимости уплаты налога.

Случаи, в которых ИП нужно сдавать нулевые отчеты:

- Предпринимательская деятельность в отчетном периоде не ведется;

- Индивидуальное предпринимательство недавно образовано, и деятельность не успела начаться в полном объеме.

Нулевая декларация подается в случае, если нет доходов, расходов и, соответственно прибыли или убытка, то есть отсутствует база для расчета налоговой нагрузки.

Образец нулевой декларации 3-НДФЛ для ИП

Титульная часть декларации включает информацию:

- О коммерсанте – ИНН, ФИО, сведения о рождении, реквизиты паспорта, контактные данные;

- Об отчетном периоде – указывает код «34» и год;

- О числе подаваемых листов декларации, а также числе прилагаемой документации (например, доверенность на представителя);

- О лице, сдающем 3-НДФЛ.

Если предмета обложения налогом нет, то заполнить нужно два первых раздела.

Заполнение полей:

| Название поля | Пояснения |

| Раздел 1 | |

| 010 | Ставится «3», что означает отсутствие необходимости доплаты или возврата налога. |

| 020 | КБК для НДФЛ. |

| 030 | ОКТМО – код по классификатору в зависимости от территориального расположения коммерсанта. |

| 040, 050 | Прочерки. |

| Раздел 2 | |

| 001 | Налоговая ставка. |

| Остальные поля | Прочерки. |

Скачать нулевую декларацию 3-НДФЛ

Особенности для предпринимателей

Индивидуальные предприниматели обязаны уплачивать страховые взносы за себя. Даже если предпринимательская деятельность коммерсанта приостановлена, платить взносы все равно придется. Но сдача нулевых отчетов в налоговую не зависит от этого обстоятельства: если деятельности нет, то ИП уплачивает взносы, но не указывает их в декларациях, так как уменьшать налог в этом случае не требуется.

Размер страховых взносов ИП, уплачиваемых за себя:

|

Вид страхового обеспечения |

Совокупный доход по деятельности предпринимателя |

|

|

С годовым доходом до 300 000 руб. |

С годовым доходом более 300 000 руб. |

|

|

Пенсионные взносы ИП в 2021 г. или платежи по обязательному пенсионному страхованию |

2021 г. — 32 448 руб. 2022 г. — 34 445 руб. |

В размере обязательных платежей и дополнительно 1% от суммы доходов, превышающих 300 000 руб. Есть ограничения — максимальная общая сумма взносов на ОПС за 2020 г. — 259 584 руб. |

|

ИП страховые взносы на себя 2021 г., в части обязательного медицинского страхования |

2021 г. — 8 426 руб. 2022 г. — 8 766 руб. |

Ограничений для обеспечения по обязательному медицинскому страхованию не предусмотрено. |

|

Обязательное социальное страхование |

Не уплачивается |

ВАЖНО!

Страховые взносы ИП, уплаченные за себя, учитываются при налогообложении УСН или НДФЛ. Начисленные взносы уменьшают налоги к уплате в бюджет, если есть начисления по ним.

НДФЛ с доходов предпринимателя

ИП платит НДФЛ с суммы доходов, которые получает от предпринимательской деятельности. Он вправе уменьшить их на профессиональные вычеты в размере затрат, которые может подтвердить документами. Если документов нет, ИП на ОСНО вправе вычесть 20% из своего дохода. В итоге получается налоговая база, к которой применяется ставка НДФЛ 13%.

Порядок уплаты налога описан в статье 227 НК РФ. В течение года предприниматель проводит 3 авансовых платежа в следующие сроки:

- за 1 квартал — не позднее 25 апреля:

- за 3 квартал — не позднее 25 июля;

- за 4 квартал — не позднее 25 октября.

По окончании года ИП должен пересчитать НДФЛ, основываясь на том, сколько по факту он получил дохода и уплатил авансов. Доплату налога нужно произвести до 15 июля следующего года. А до 30 апреля ИП на ОСНО обязан предоставить в ИФНС декларацию 3-НДФЛ.

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Пример заполнения декларации НДС. Фото: towhite.win

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Состав отчётности

Нулевая отчётность ИП без работников включает в себя только листы годовой декларации по УСН за 2021 год. Бухучёт предприниматели не ведут, поэтому бухгалтерский отчёт в ИФНС не подаётся. Ещё один плюс для ИП – они не признаются работодателями автоматически, как организации. Постановка на учёт в качестве страхователя производится только после заключения трудового или гражданско-правого договора с сотрудниками по заявлению работодателя.

Если вы не вели деятельность и не заключали таких договоров, то страхователем не являетесь, поэтому отчётность за работников не сдаёте. Отчётность по уплате страховых взносов за самого себя тоже сдавать не требуется. Необходимо сдать только нулевой отчёт в налоговую инспекцию для ИП по месту постановки на учёт (отчётность УСН за 2021 год), образец заполнения смотрите ниже.

Единая упрощенная декларация

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция — сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция — замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

- НДС;

- УСН;

- ЕСХН

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

по УСН за 2016 год — до 20.01.2017г.;

по НДС за 4 квартал — до 20.01.2017г.

Способы сдачи ЕУД

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

ИП заполняют только один, первый лист, декларации.

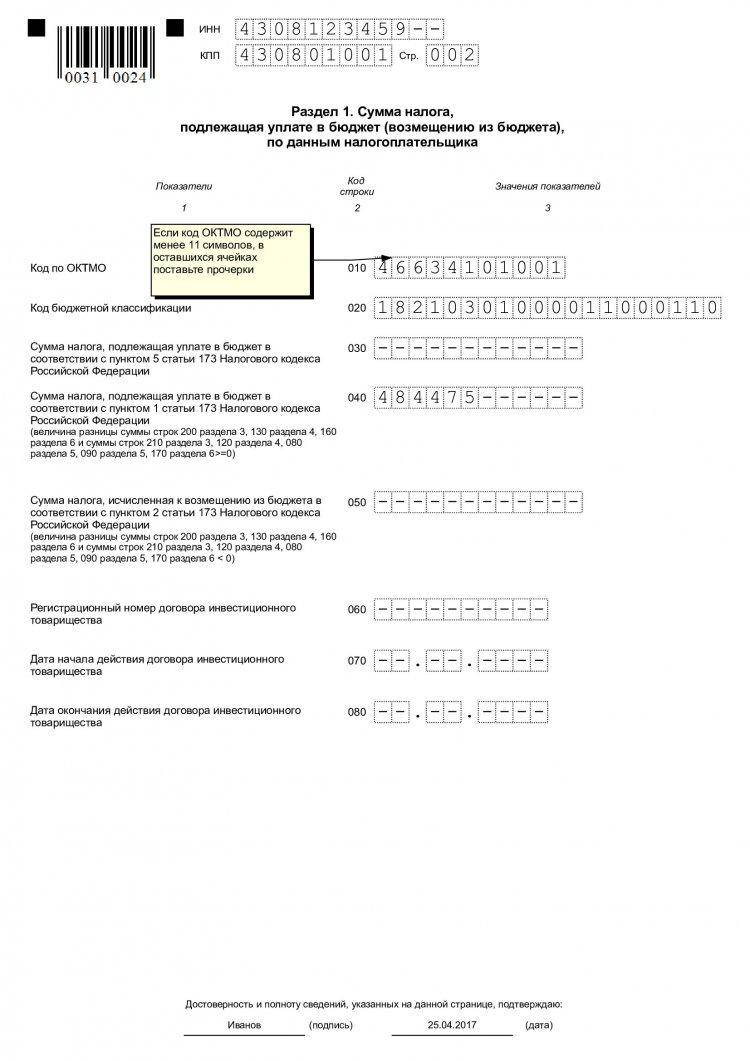

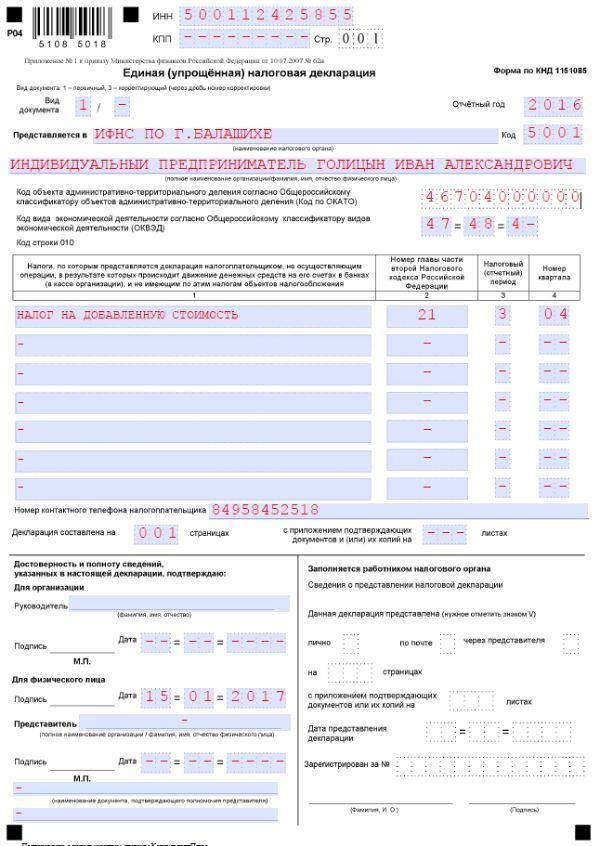

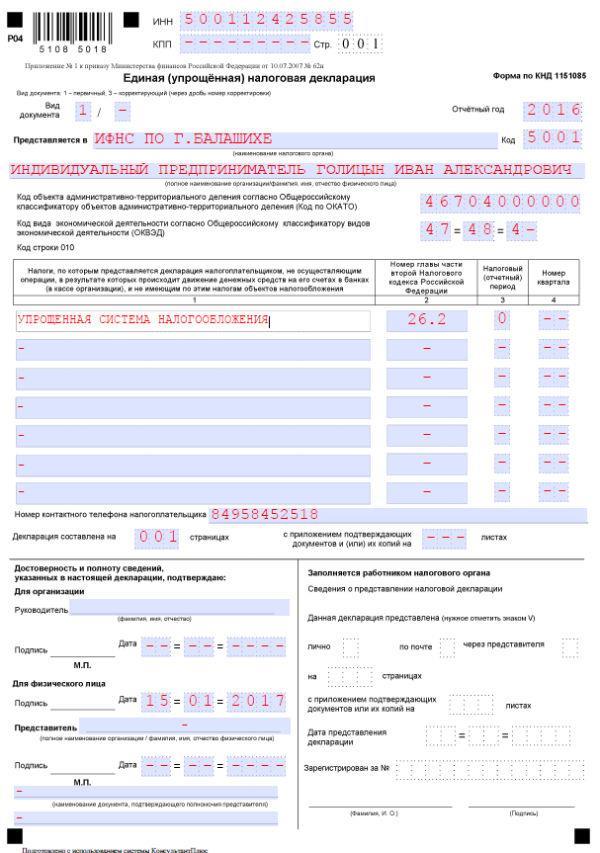

Пример заполнения ЕУНД по НДС за 4 квартал 2016 года

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

Образец заполнения ЕУД по УСН за 2016 год

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом