Виды бухгалтерского учета

Содержание:

- Упрощенные способы бухучета

- Калькулирование себестоимости: какой выбрать метод?

- Нормативная база

- Как вести бухучёт в 2020 году: рекомендации ФНС.

- Штатный бухгалтер или аутсорсинг?

- Права и обязанности главного бухгалтера

- Нормативные документы

- Итак, каковы последствия неправильного ведения бухгалтерского и налогового учёта?

- Нарушения должностных лиц

- Цели бухучета

- Какой информацией должен владеть специалист, занимающийся ведением бухучёта

- Основополагающие принципы бухгалтерского учета

- 1С:Бухгалтерия 8

- Права главного бухгалтера

Упрощенные способы бухучета

Упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять три группы организаций. К первой из них относятся субъекты малого предпринимательства. Во вторую группу входят организации, получившие статус участников проекта «Сколково». И наконец к третьей группе относятся некоммерческие организации (бухгалтерская отчетность НКО описана также в другой нашей статье).

При этом упрощенные способы ведения бухгалтерского учета не вправе применять:

организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством России;

жилищные и жилищно-строительные кооперативы;

кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

микрофинансовые организации;

организации государственного сектора;

политические партии, их региональные отделения или иные структурные подразделения;

коллегии адвокатов;

адвокатские бюро;

юридические консультации;

адвокатские палаты;

нотариальные палаты;

некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Закона от 12 января 1996 г. № 7-ФЗ реестр некоммерческих организаций, выполняющих функции иностранного агента.

Таковы требования частей 4 и 5 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

Калькулирование себестоимости: какой выбрать метод?

Для расчета себестоимости готовой продукции существует несколько методов. Каждый из них зависит от продукции, которую производит предприятие. Можно выделить 3 метода калькулирования:

- Позаказный используется тогда, когда для каждого заказа составляется свой расчет себестоимости продукции. Сюда относятся: выпуск технически сложных изделий с длительным производственным циклом (машиностроение, кораблестроение), строительство и пр.

- Попередельный используется, когда исходное сырье проходит несколько стадий переработки (пищевая, нефтедобывающая промышленность). Калькуляция рассчитывается на каждом промежуточном этапе.

- Котловой означает, что все затраты учитываются все вместе. Себестоимость продукции получается при помощи деления всех затрат на объем выпуска.

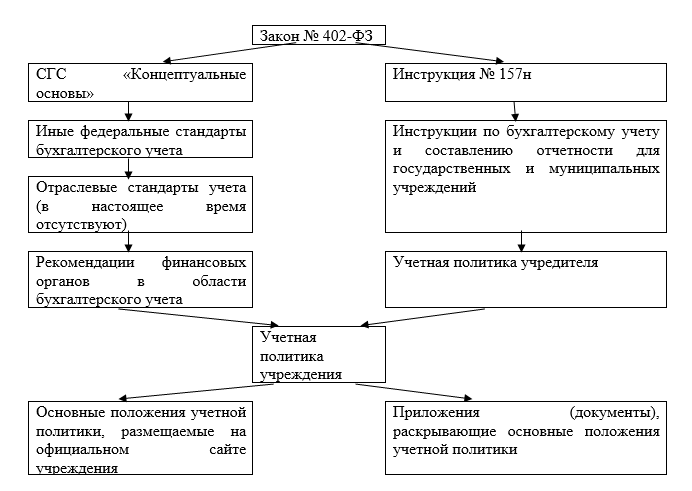

Нормативная база

В этом году для формирования учетной политики главному бухгалтеру нужна более обширная нормативная база.

Прежде главбух опирался, как правило, на Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ), инструкции по бухгалтерскому учету и отчетности, а также нормативные документы учредителя. А теперь нужно учитывать и положения федеральных стандартов бухгалтерского учета для учреждений государственного сектора.

Напомним, что в силу п. 2 ст. 8 Закона № 402-ФЗ учреждение формирует свою учетную политику, руководствуясь законодательством РФ, федеральными и отраслевыми стандартами. При этом согласно п. 4 Закона № 402-ФЗ федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету (включая учетную политику, план счетов бухгалтерского учета и порядок его применения) организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности. А отраслевые стандарты в соответствии с п. 5 того же закона определяют особенности применения федеральных стандартов в отдельных видах экономической деятельности.

К сожалению, отраслевые стандарты в настоящий момент отсутствуют, и этот пробел, очевидно, должны заполнить указания учредителей или финансовых органов соответствующего бюджета.

Среди всех федеральных стандартов особое место занимает СГС «Концептуальные основы», так как именно он определяет основные правила (способы) ведения бухгалтерского учета и объекты бухгалтерского учета, общие правила признания (прекращения признания) их в бухгалтерском учете, оценку (денежное измерение), а также методы оценки (денежного измерения) объектов бухгалтерского учета, общие требования к порядку формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности и т. д. Большинство остальных федеральных стандартов применяются только одновременно с СГС «Концептуальные основы».

При этом в большинстве федеральных стандартов приоритет отдается иным нормативным правовым актам, регулирующим ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, в частности Инструкции № 157н и другим инструкциям по бухгалтерскому учету и отчетности. Об этом неоднократно сообщал и Минфин в своих письмах по применению отдельных федеральных стандартов.

Иными словами, по общему правилу при формировании учетной политики учреждения следует руководствоваться положениями Инструкции № 157н и других инструкций по учету и отчетности, иными нормативными документами. И только в исключительных случаях, которые не предусмотрены в названных нормативных документах, нужно применить нормы федеральных стандартов. Об этом говорится и в п. 2 ст. 21 Закона № 402-ФЗ: федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами. Вот почему нужно внимательно читать, какие требования устанавливает конкретный стандарт учета.

Примерный порядок применения нормативных документов при формировании учетной политики на 2019 год приведем в виде схемы.

Если в учете учреждения отражаются только типовые факты хозяйственной жизни, то, как уже отмечалось выше, в этой части содержания учетная политика учреждения каких-либо изменений не претерпит. А вот когда главный бухгалтер сталкивается с нетипичными ситуациями, то есть фактами и операциями, которые не предусмотрены Инструкцией № 157н, то в учетной политике следует указать способы отражениях таких ситуаций согласно стандартам учета.

Как вести бухучёт в 2020 году: рекомендации ФНС.

Организация бухгалтерского учета в 2020 году должна осуществляться в соответствии с изменениями, произошедшими в этом году. Рассмотрим их:

- Бухгалтерская отчетность сдается в ИФНС в электронном виде (раньше был Росстат).

- Руководитель может подписать бухотчетность с помощью ЭЦП.

- Налоговые органы ведут ГИБРО (государственный информационный ресурс бухгалтерской отчетности).

- Получить сведения из ГИБРО о любой организации можно за деньги (в Росстате раньше это было бесплатно, отчетности до 2018 года в Росстате и сейчас можно получить бесплатно).

- Изменилась форма бухгалтерской отчетности (заполнение бланков только в тыс.руб, ОКВЭД заменили на ОКВЭД2 и пр. поправки).

- Все требования главного бухгалтера должны исполняться работниками.

- Аренда учитывается по новым правилам.

- Введен новый порядок учета государственной помощи.

- Изменились правила учета разниц по налогу на прибыль в ПБУ 18/02.

- Дополнено ПБУ 16/02 «Информация по прекращаемой деятельности».

Бухучет на предприятия — это неотъемлемый элемент эффективного ведения дел. Эта деятельность требует кропотливости, внимательности, постоянной проверки внесенных сведений и глубоких знаний ведения бухгалтерской отчетности и законодательства РФ.

Штатный бухгалтер или аутсорсинг?

Еще совсем недавно практически у каждого ООО был один или несколько штатных бухгалтеров. Сегодня руководители даже крупных компаний зачастую не берут сотрудников в штат, а полностью отдают ведение бухгалтерского и налогового учета на аутсорсинг или оставляют одного сотрудника для обработки первичной документации, а решение остальных вопросов поручают специализированным фирмам.

Затраты на содержание штатного бухгалтера:

- Заработная плата;

- Страховые взносы;

- Организация рабочего места (6 кв.м. помещения, мебель, компьютер и т.д.);

- Канцтовары, расходные материалы;

- Разовые расходы на специализированное программное обеспечение, ежемесячные — за доступ к информационно-справочным системам.

Чтобы бухгалтер не потерял квалификацию и всегда был в курсе изменений законодательства, потребуется также регулярно оплачивать его обучение — посещение специализированных семинаров. Заранее предусмотрите, кто будет выполнять обязанности сотрудника во время его отпусков, обучения и временной нетрудоспособности.

Если в штате один бухгалтер, всегда существует риск, что он может совершить ошибку, а ответственность перед законом в итоге будет нести руководитель.

Права и обязанности главного бухгалтера

Ответственность за организацию бухгалтерского учета на предприятии несет его руководитель. Он обязан создать необходимые условия для правильного ведения учета, обеспечить неукоснительное выполнение всеми структурными подразделениями требований главного бухгалтера по вопросам оформления и представления для учета документов и сведений. Бухгалтерский учет на предприятии осуществляется бухгалтерией. Возглавляет ее главный бухгалтер,

который должен обеспечивать правильность постановки учета, его достоверность, осуществлять контроль за сохранностью, рациональным и экономным использованием всех средств предприятия. Он обязан организовать внедрение передовых форм и методов учета, отвечающих требованиям оперативного руководства предприятием.

Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

Начиная с 2013 года, главный бухгалтер (или другой человек, на которого возложено ведение бухучета) в компаниях должен соответствовать трем критериям.

Первый критерий — наличие вьющего профессионального образования.

Второй критерий — стаж работы, связанной с бухгалтерией или аудитом, не менее трех лет из последних пяти календарных лет. В случае, если нет образования по специальностям бухучета и аудита, стаж должен быть не менее пяти лет из последних семи календарных лет.

Третий критерий — отсутствие неснятой или непогашенной судимости за преступления в сфере экономики.

Эти же критерии распространяются и на физических лиц, которые оказывают бухгалтерские услуги на основании гражданско-правовых договоров. Если же договор заключен с аутсорсинговой организацией, то в ее штате должен быть как минимум один работник,отвечающий приведенным выше требованиям.

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль и отражение на счетах бухгалтерского учета хозяйственных операций, представление оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов предприятия. Главный бухгалтер совместно с руководителем предприятия подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства и хозяйственные договоры. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя предприятия.

С главным бухгалтером согласовывается назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складом и др.). Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем предприятия по согласованию с главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников предприятия.

При освобождении главного бухгалтера производится сдача дел вновь назначенному главному бухгалтеру (а при отсутствии последнего — работнику назначенному приказом руководителя). Одновременно проводится проверка состояния бухгалтерского учета и достоверности данных с составлением акта, утверждаемого руководителем предприятия.

Нормативные документы

В бюджетных организациях учет исполнения смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, осуществляется в соответствии с Федеральным законом о бухгалтерском учете и на основании Инструкции по бюджетному учету.

Инструкция по бюджетному учету включает в себя:

-

план счетов бухгалтерского учета в организациях;

-

форму ведения бухгалтерского учета;

-

способ применения счетов Плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов денежных средств, которые были получены за счет внебюджетных источников;

-

формы первичных учетных документов и регистров бухгалтерского учета;

-

методы оценки активов и обязательств;

-

корреспонденцию счетов по основным бухгалтерским операциям.

Итак, каковы последствия неправильного ведения бухгалтерского и налогового учёта?

- Если вы сдаёте отчётность и исправно платите налоги, но ошибаетесь, в результате чего возникает недоимка, вам грозит штраф 20 % (статья 122 НК РФ).

- Штрафы за грубое нарушение ведения учёта регулируются статьей 120 НК РФ:

- если нарушали в течение одного налогового периода, штраф составит 10 000 рублей

- если увлеклись и нарушили в нескольких кварталах, уже 30 000 рублей

- если вас поймают на занижении налоговой базы, заплатите 20% от суммы неуплаченного налога, минимум 40 000 рублей.

Под грубым нарушением правил учёта понимается:

– отсутствие первичных документов или счетов-фактур

– систематическое (два раза и более в течение года) несвоевременное или неправильное отражение хозяйственных операций, движения денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

- Кроме того, согласно ст. 199 УК РФ, если в результате регулярных систематических ошибок (пусть даже не умышленных) не доплачивать налоги, то может наступить уголовная ответственность ответственных лиц. Такое поведение налогоплательщика подпадает под понятие “уклонение от уплаты налога”. Ответственные лица-это директор, главный бухгалтер и прочие лица имеющие доступ и возможность принимать в организации финансовые решения.

- В “крупном размере”. Ответственность наступает при неуплате от 5 млн руб., за период три финансовых года, если не уплачено более 25% налогов, либо превышает 15 млн. руб.

- В “особо крупном размере”. Ответственность наступает при сумме неуплаты 15 млн. руб.. за период три финансовых года , если не уплачено 50 процентов подлежащих уплате сумм налогов, либо сумма превышает 45 млн. руб.

Не забываем, что в расчет берется не отдельно взятый налог, а ВСЕ неуплаты по ВСЕМ налогам за 3 финансовых года!

Сделать ошибку нетрудно, человеческий фактор никто не отменял. Поэтому- бухучёт в компании требует постоянного внимания и контроля.

Как мы помогаем нашим клиентам избежать ответственности путем исправления учетных ошибок и восстановления учета Вы можете посмотреть здесь.

Как мы ведем бухгалтерский и налоговый учет для наших клиентов:

- бухгалтерское сопровождение

- бухгалтерское обслуживание

Нарушения должностных лиц

С категориями проступков, за которые накажут компанию, разобрались. Теперь обозначим правонарушения, за которые предусмотрены штрафные санкции в отношении должностных лиц.

Все наказания можно разделить на три категории:

- грубое нарушение правил ведения бухгалтерского учета — рассмотрим отдельно;

- нарушение сроков сдачи или непредоставление бухотчетности в ИФНС;

- непредоставление или несвоевременное предоставление бухотчетности в Росстат.

За несданный бухгалтерский баланс и приложения к нему ответственного работника, например главного бухгалтера, вправе оштрафовать на сумму от 300 до 500 рублей. Причем норматив применения санкций разный, несмотря на одинаковый размер штрафа. За несданный баланс в ИФНС применяют нормы . В Росстат — . Причем наложение штрафных санкций не освобождает ответственного работника от обязанности сдать бухгалтерскую отчетность.

ВАЖНО!

Оштрафовано будет то должностное лицо, в обязанности которого входит предоставление отчетности в ИФНС и Росстат. Например, на главного бухгалтера — если таковые обязанности прописаны в его должностной инструкции

Если возложение обязанностей не оформлено документально, то штраф будут взыскивать с руководителя.

Контролеры, прежде чем взыскать ответственность за нарушение ведения бухгалтерского учета с должностного лица, запросят копии документов. Например, ИФНС требует прислать копию паспорта ответственного работника, а также приложить копию приказа о назначении на должность и должностные инструкции.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Какой информацией должен владеть специалист, занимающийся ведением бухучёта

Если специалист, который будет заниматься ведением бухгалтерского учёта не обладает достаточным опытом в данной сфере, ему следует обратить внимание на следующие рекомендации о начале работы бухгалтера:

- Первые этапы деятельности организации включают в себя обязательное составление рабочего плана счётов. Речь идёт о списке счётов, которые необходимы для внесения информации о каждой проводимой операции в денежном выражении. Кроме этого, начальный этап деятельности компании включает в себя выбор формы ведения бухгалтерского учёта. Она может быть:

- журнально-ордерной;

- упрощённой;

- мемориально-ордерной;

- автоматизированной;

- журнал-главной;

- Каждый день необходимо вести учёт каждой совершаемой операции. Их следует отображать в первичных документах.

- Данную документацию необходимо регистрировать в учётных регистрах. Их разновидности также могут быть разными в зависимости от выбранной ранее формы ведения бухгалтерского учёта.

- Сумму в денежном выражении, которая сопровождала операцию, необходимо отображать на счёте с помощью проводок.

- Ведение бухгалтерского учёта является непрерывным процессом, который может быть остановлен только после прекращения деятельности организации.

- Касательно подведения промежуточных итогов, то есть подсчётах сальдо и оборотов, эта работа проводится в конце месяца.

- В результате бухгалтер должен подать соответствующие оборотные ведомости.

- В конце года главный бухгалтер или другое лицо, занимающееся ведением бухучёта, готовит годовую финансовую отчётность, составляя баланс.

Корректность ведения бухучёта будет находиться на должном уровне только в случае соблюдения равенства пассивов и активов баланса. Кроме данных рекомендаций, перед тем, как начинать разбираться в бухгалтерском учёте, специалист должен изучить основные понятия бухучёта, включая проводки, бухгалтерские счетам, а также особенности отображения и оценки активов и пассивов.

Что такое активы и пассивы;

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

Права главного бухгалтера

Главный бухгалтер имеет право:

-

представлять интересы предприятия во взаимоотношениях с иными структурными подразделениями предприятия и другими организациями по финансово-хозяйственным и иным вопросам;

-

устанавливать должностные обязанности для подчиненных ему работников, с тем чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение;

-

вносить на рассмотрение руководства предприятия предложения по совершенствованию хозяйственно-финансовой деятельности;

-

подписывать и визировать документы в пределах своей компетенции;

-

Своевременно получать от руководителей подразделений предприятия (специалистов) информацию и документы (приказы, распоряжения, договоры, сметы, отчеты, нормативы и др.), необходимые для выполнения своих должностных обязанностей;

-

вносить на рассмотрение директора предприятия представления о назначении, перемещении, увольнении работников бухгалтерии, предложения об их поощрении или наложении на них взысканий;

-

привлекать специалистов подразделений предприятия к решению возложенных на него;

-

требовать от директора предприятия оказания содействия в исполнении своих должностных обязанностей и прав.