Первичные документы бухгалтерского учета: виды, классификация, требования

Содержание:

- Формы и виды первичной документации

- Ошибки в первичных документах

- Виды документов, используемых в бухгалтерском учете.

- Возможность обмена документами с контрагентами

- Что такое первичная документация в бухгалтерии

- Что такое бухгалтерский учет?

- Требования к первичной документации

- Учебно-методические материалы

- Что нужно знать о бухгалтерском учете?

- Документы по учету ОС и ТМЦ

- Программа семинара

Формы и виды первичной документации

Бланки первичных документов, которыми пользуются субъекты предпринимательства, могут быть унифицированными и разработанными участниками сделки самостоятельно. Список типовых форм, которые обязательны к использованию в конкретных ситуациях, утвержден законодательно. В таких образцах организации не вправе самостоятельно изменять структуру или содержание. Неунифицированные документы могут создаваться компанией с учетом специфики ее деятельности. Они подлежат утверждению локальными актами фирмы.

Классификация первичной документации предполагает разделение на бланки внутреннего и внешнего пользования. Внутренние документы описывают операции, затрагивающие деятельность одного учреждения – компанию, которая составила эту справку. Внешние предназначены для фиксации сделок и их результатов между двумя и более участниками.

Для внутренних бланков характерно деление на такие группы:

- Распорядительный тип – применяются для выдачи указаний и предписаний структурным единицам и персоналу.

- Исполнительная разновидность шаблонов используется для отображения операций, которые были совершены в текущем периоде.

- Документы для бухгалтерского оформления – их назначение заключается в систематизации всего комплекса событий и обобщении полученных документальных сведений (яркий пример – учетные регистры).

К бухгалтерским регистрам относят книги и журналы, карточки учета. Этот тип документации может быть разделен на подвиды, различающиеся способом заполнения и ведения:

- хронологические – все операции в них показываются в строгом соответствии фактической хронологии событий;

- систематические (пример – кассовая книга);

- комбинированные;

- аналитические;

- синтетические, предполагающие разбивку сумм по обобщенным счетам учета.

Первичная документация может иметь форму договора между контрагентами, счета на оплату, товарной накладной, актов по приемке и сдаче выполненных заданий. К первичным документам относится комплекс бланков по расчетам с персоналом. В эту категорию входят табель, расчетные ведомости.

ОБРАТИТЕ ВНИМАНИЕ! Оприходование и выбытие активов предприятия оформляется при помощи первички. Для этой категории документов характерно наличие типовых форм

Ранее они были обязательными к применению для всех хозяйствующих субъектов. Теперь каждая организация сама решает, использовать рекомендованные бланки или разработать свои шаблоны.

Особое внимание в бухгалтерской практике уделяется кассовой первичке. Она является унифицированной

Изменение набора реквизитов или структуры шаблона может привести к лишению даже подписанного бланка юридической силы. В эту группу входят все виды документов, которыми показывается поступление денег в кассу, их выбытие. К ним причисляют и кассовую книгу, которая обобщает весь комплекс действий с наличностью.

Вопрос: Как оформлять первичные учетные документы в целях налога на прибыль?Посмотреть ответ

Классификация первички по стадиям предпринимательства

В зависимости от того, на каком этапе в данный момент находится бизнес, используются те или иные формы первичной бухгалтерской документации. Обычно сделки, с точки зрения обеспечения документами, можно разделить на три стадии.

-

Определение условий сделки. Партнеры договариваются, вырабатывая консенсус, который устроит обе стороны. Деньги и товары еще не переходят из рук в руки, услуги пока не оказываются, работы не выполняются, но все уже готово к началу взаимодействия. Результатом этого этапа будут следующие виды первички:

- договор (возможны различные формы);

- счет на оплату.

-

Вознаграждение по сделке. Оплата может быть произведена в различной форме. Этот важный момент фиксируется подтверждающей передачу денег первичкой:

- если оплата производилась не наличными, то ее подтвердит выписка с расчетного счета, чек платежного терминала и т.п.;

- если деньги передавались «кэшем», подтверждением послужит кассовый чек, бланк строгой отчетности или квитанция к приходному кассовому ордеру.

-

Передача товара, оказание услуги, выполнение работы. Она сторона произвела оплату, теперь время и второй стороне выполнить свои обязательства. О том, что она это сделала добросовестно, и у первой стороны нет претензий, будут свидетельствовать следующие первичные документы:

- накладная (если передавались товары);

- товарный чек (может выдаваться вместе с кассовым или идти одним документом);

- акт оказанных услуг (или выполненных работ).

Эти документы обязательны для предоставления налоговой, поскольку они подтверждают понесенные первой стороной расходы, что непосредственно влияет на налоговую базу.

Является ли счет-фактура первичным учетным документом?

Ошибки в первичных документах

В первую очередь, первичные документы должны содержать правильно указанные обязательные реквизиты. По мнению Минфина, налогоплательщик может учесть расходы по первичке, если она содержит только несущественные ошибки.

Такие ошибки не должны препятствовать точному установлению продавца и покупателя, наименованию товаров и их стоимости, других обстоятельств документируемого факта хозяйственной жизни (из письма Минфина от 4 февраля 2015 года № 03-03-10/4547).

К сожалению, типичная обтекаемая формулировка объяснения чиновников часто не дает возможности четко понять, какие именно неточности или ошибки в первичных документах будут признаны несущественными.

Например, является ли несущественной ошибкой, если в наименовании налогоплательщика указаны строчные буквы вместо заглавных? В другом своем письме — от 02.05.2012 № 03-07-11/130 Минфин указал, что такие ошибки, как замена заглавных букв строчными и наоборот; перемена букв местами; неверное указание организационно-правовой формы не являются препятствием для идентификации налогоплательщика (при верно указанном ИНН и других реквизитах).

А вот существенными для первичных документов могут быть признаны следующие ошибки:

- арифметические ошибки (неправильно указана стоимость/ количество товара или сумма налога);

- разные наименования одного и того же товара (например, в спецификации к договору поставки конфеты названы «Конфеты вафельные в шоколаде», а в накладной – «Мишка на севере»);

- неточные названия должностей тех, кто подписывает первичные документы (к примеру, в доверенности указано «Заместитель генерального директора», а в акте приемки – «Заместитель директора»);

- суммы в цифрах не совпадают с теми же, но указанными прописью (вместо 155 000 руб. (сто пятьдесят пять тысяч рублей) написано 155 000 руб. (пятьдесят пять тысяч рублей).

Налоговая инспекция может не принять расходы по таким первичным документам, проблемы возможны и у контрагента при вычете НДС.

Исправлять первичные документы можно только корректурным способом (неправильный текст зачеркивается одной тонкой чертой, а сверху надписывается правильный текст). Исправления сопровождаются надписью «Исправлено», датой и подписями ответственных лиц. Недопустимы исправления приходных и расходных ордеров, банковских документов и БСО. Их надо составлять заново.

Обращайте внимание на то, чтобы первичные документы подписывались в период действия выданной на их подписание доверенности, иначе проверяющие посчитают, что документы подписал неуполномоченный на то сотрудник. То же самое надо отслеживать и относительно подписей на вашей первичке представителей контрагентов: выданные им доверенности должны быть актуальными

При оформлении первичных документов надо быть внимательным не только к их заполнению, но и к соответствию их дат и других реквизитов другим документам, например, договорам и счет-фактурам. Так, спорным будет вычет НДС по счет-фактуре, составленной раньше товарной накладной.

Вопросы у налоговых органов вызовут накладные или акты, подписанные раньше договора, исполнение которого подтверждают первичные документы. Из этой ситуации есть выход, предусмотренный пунктом 2 ст. 425 ГК РФ: указать в тексте договора такую оговорку «Условия настоящего договора применяются также к отношениям сторон, возникшим до его заключения».

Или, например, в акте указано, что работы выполнены в период с 10 по 30 марта, в то время как в договоре срок работ установлен как с 10 по 30 апреля. В этом случае можно составить дополнительное соглашение к договору, где указать фактический срок выполнения работ или в самом акте указать, что работы были выполнены досрочно.

Подрядчикам надо быть внимательным при подписании заказчиком актов о выполнении работ. Если по договору подряда привлекались субподрядчики, то акты с ними подрядчик должен подписать до того, как работы будут сданы заказчику. При несоответствии этих дат налоговики могут посчитать расходы на субподрядчика необоснованными и не признать их при расчете налоговой базы.

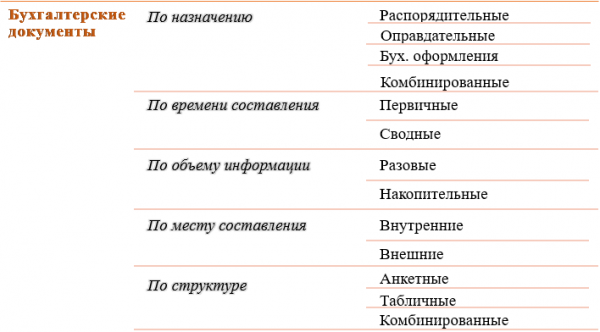

Виды документов, используемых в бухгалтерском учете.

Документы бухгалтерского учета классифицируются по ряду признаков.

Схема классификации бухгалтерских документов.

По назначению

- распорядительные (организационно-распорядительные) документы – это документы, отражающие в себе поручение, разрешение на совершение хозяйственной операции. Данные документы являются основанием для совершения операции, но не подтверждают факт ее осуществление, в связи с чем не отражаются в бухгалтерских регистрах. (приказ об оформлении на работу, доверенность, приказ о предоставлении отпуска и т.д.).

- оправдательные (исполнительные) документы – оформляются по факту совершения хозяйственной операции и являются первичным источником для составления бухгалтерских записей в учетных регистрах (ПКО, накладные, акты выполненных работ и т. д.).

- документы бухгалтерского оформления – данные документы оформляются бухгалтером и играют вспомогательную роль в бухгалтерии (распределение ОПР и ОХР и др.). Они также могут составляться на те хозяйственные операции, на которые нет других подтверждающих документов, так, например, справка о сторнировании бухгалтерской записи.

- комбинированные документы – само название данных документов говорит за себя. Они содержат как характерные отличия распорядительных документов, так и оправдательных (лимитно–заборная карта, РКО и т.д.). Так лимитно-заборная карта включает в себя разрешение на отпуск материалов, а после этого и подтверждение того, что материалы выписаны в производство.

По времени составления

- первичные документы –данные документы оформляются в момент происхождения операции и подтверждают факт ее совершения (кассовые чеки, РКО, ПКО, акт выполненных работ и т.д.).

- сводные документы – систематизируют информацию первичных документов, обобщают ее, подводят итоги за определенный период (РПВ, кассовая книга и т.д.).

По объему информации

- разовые документы – отражают в себе информацию о совершении одной хозяйственной операции (ПКО, РКО и т.д.).

- накопительные документы – это документы, состоящие из перечня однородных операций за конкретный период времени (журнал учета ПКО, РКО).

По месту составления

- внутренние документы – используются и оформляются во внутреннем документообороте организации (рабочие наряды, накладные).

- внешние документы – поступающие в организацию со стороны от физических и юридических лиц (платежные поручения).

По структуре

- анкетные документы – структура документа характерна для типичной анкеты.

- табличные документы – расположение реквизитов представлено в форме таблицы.

- комбинированные документы – включают в себя элементы анкетной и табличной структуры.

Возможность обмена документами с контрагентами

Любой факт хозяйственной деятельности субъекта регистрируется с помощью первичного учетного документа. Он должен включать обязательные реквизиты (ст. 9 Закона от 06.12.2011 г. № 402-ФЗ).

Первичный документ можно зарегистрировать двумя способами:

- в обычном бумажном виде;

- в электронном виде с подписью ЭЦП.

При работе с бумажными первичными документами часто возникают ситуации, когда они поступают несвоевременно или их вообще нет. Также возможны ошибки в оформлении или представление в виде сканированных копий. В этом случае бухгалтер должен найти первичные документы, а при наличии ошибок привести документацию в надлежащий вид. В основном этот момент касается первички, поступающей от контрагентов — поставщиков, покупателей, исполнителей.

Если первичный учетный документ создается в электронном виде в программе 1С, то он полностью соответствует требованиям законодательства. Кроме того, ЭДО с контрагентами имеет такие преимущества:

- сокращение времени на обмен документами;

- отсутствие необходимости вносить информацию в программу вручную;

- снижение ошибок из-за исключения человеческого фактора;

- сокращение времени на обработку документов;

- сокращение времени на подготовку и отправку документации в ИФНС;

- уменьшение затрат на бумажный документооборот (зарплата, расходные материалы, бумага);

- отсутствие необходимости вести бумажный архив;

- возможность ведения электронного архива с периодическим созданием копии;

- возможность контролировать статусы документооборота (ожидается подтверждение, ожидается исправление, ЭДО завершен);

- возможность подписания сразу группы документов с помощью ЭЦП;

- высокая безопасность и конфиденциальность электронного документооборота.

Разработчик предлагает использовать сервис 1С-ЭДО (включая 1С-Такском). С его помощью пользователь может обеспечить качественный электронный документооборот с партнерами, в т.ч. с теми, которые используют другие бухгалтерские программы, а не 1С.

Для того чтобы работать с сервисами, необходимы подключение к Интернету и усиленная квалифицированная ЭЦП, а также установка на рабочем месте специального криптопровайдера. ЭЦП может быть выдана удостоверяющим центром или оформлена при подключении к сервису 1С-Отчетность. Если у пользователя нет ЭЦП, ее можно оформить через сервис 1С:Подпись — заявка направляется напрямую из 1С.

Возможна ситуация, при которой ЭДО не используется для обмена с контрагентом. В этом случае можно применять сервис «ЭДО без электронной подписи для участников 1С:Бизнес-сеть». С его помощью можно передавать и получать документацию в программах 1С, при этом не устанавливая настройки обмена и криптографии и не имея ЭЦП. Для использования сервиса необходимо иметь только подключение к Интернету.

Когда электронные документы поступают от партнера, они автоматически вносятся в 1С. Этот момент позволяет существенно сократить время обработки поступающей документации, а также уменьшить количество ошибок

Важно учесть, что такие документы, в отличие от передаваемых при полноценном ЭДО, не имеют юридической силы и требуют оригинального дублирования на бумаге.

Если партнер не применяет сервисы 1С-ЭДО, 1С-Такском или ЭДО без электронной подписи для участников 1С:Бизнес-сеть, то упростить процесс обмена документами и их регистрации в базе можно через электронную почту. Кроме того, приходные учетные документы пользователь может загрузить из отправленных контрагентом файлов. Но при этом также необходимо их оригинальное дублирование на бумаге.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Что такое бухгалтерский учет?

Бухгалтерский учет предусматривает ведение документированной системной информации о хозяйственной жизни предприятия

Поэтому важно четко организовать работу с первичными учетными документами

Все события экономической жизни, активы и обязательства хозяйствующих субъектов имеют денежную оценку и подлежат системному учету.

С помощью методов бухучета они выстраиваются в определенную систему, отображаются в отчетах, анализируются собственниками и потребителями компаний, проверяются контролирующими органами.

Полученные сведения отражают финансовые результаты деятельности субъекта, позволяют определить его экономическое состояние и дальнейший потенциал.

Требования к первичной документации

Поскольку первичка является важной частью бухгалтерского документооборота, необходимо внимательнейшим образом относиться к ее ведению и заполнению. Существуют определенные требования, нормы и стандарты, которых придется придерживаться

Что должно быть в первичке

Первичные бухгалтерские документы должны создаваться по определенным стандартам, чтобы налоговая без проблем приняла их, и в дальнейшем ни у кого не возникало проблем. Поэтому в первичке обязательно нужно указать следующую информацию:

- Название конкретного документа.

- Дата составления.

- Название субъекта, который (или от имени которого) проводится то или иное действие.

- В чем суть хозяйственной операции.

- Измерители хозяйственной операции. Бывают денежные либо натуральные. Если натуральные – надо указать, чем измеряется.

- Лица, ответственные за правильное проведение операции и подготовку документов по ней. Обязательно указывать должности.

- Подписи фигурантов, их ФИО и другой информации, которая поможет идентифицировать их.

Наличие всех этих данных необходимо не только для подтверждения, что операция действительно проводилась. Информация, указанная в документе, позволит в случае необходимости сверить все показатели, обратиться к действующим лицам и уточнить некоторые моменты.

Правила оформления первичной документации

Важно помнить, что при создании подобных документов недостаточно просто учесть данные, которые она должна нести. Нормами установлены определенные правила ведения и создания таких бумаг

Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Итак, каких рекомендаций необходимо придерживаться, чтобы не вызвать гнев налоговой:

- Писать строго без ошибок (в том числе и пунктуационных) и помарок. Не допускать опечатки в электронных документах.

- Использовать можно любые ручки. Но желательно подобрать такие, которые не будут мазать при написании – это разведет грязь на бумаге, что недопустимо.

- Составлять документы нужно уже в случае предположений, что какая-то хозяйственная операция будет произведена. В крайнем случае (что очень не рекомендуется) можно составить и оформить первичку сразу после операции.

- Абсолютно все расчетные данные, представленные в цифровой форме, необходимо дублировать прописью.

- Если каких-то данных для заполнения реквизитов в бланке первички нет, необходимо поставить там прочерк. Пустые строки оставлять категорически запрещено.

Важно помнить, что чем ответственней бухгалтер будет относиться к заполнению первичных документов, тем меньше в будущем у организации будет проблем

Что делать, если ошибка уже допущена?

В ситуации, когда необходимо подправить тот или иной первичный документ, необходимо знать, что можно и нельзя делать. Итак, при исправлении ошибок можно:

- Зачеркнуть неверные данные и указать правильные рядом. Обязательно поставить подпись человека, который поправил информацию, а также указание «Исправленному верить» и конкретная дата, когда была внесена правка.

- Сделать дополнительные записи. Применяется, если суммарные значения сделок были оформлены, но в результате оказались несколько выше. В таком случае необходимо остатки записать в новый документ и учесть их в текущем либо следующем отчетном периоде.

- Провести сторнирование. То есть исправить запись с применением отрицательных значений: прописать неверные данные красной пастой, после чего указать рядом правильные.

Ни в коем случае не используйте корректор! Он запрещен, и за его применение налоговая будет жестко наказывать нарушителя.

Также недопустимы заметные исправления, «грязь» и мажущие ручки. Вся документация должна быть оформлена предельно аккуратно.

Учебно-методические материалы

Все слушатели образовательных мероприятий ИРСОТ дополнительно обеспечиваются учебно-методическими материалами

в

электронном виде.

Материалы размещаются в электронном виде на учебном портале АНО ДПО ИРСОТ. Перечень материалов определяется

экспертами ИРСОТ и лекторско-преподавательским составом и может включать в себя:

- презентации к выступлениям;

- нормативно-правовые документы;

- материалы судебной практики;

- статьи экспертов по теме;

- дополнительные материалы базового уровня для самостоятельного изучения (для слушателей программ

продолжительностью 72 часа и более).

Для просмотра материалов вам необходимо указать пароль, выданный сразу после оплаты и подтверждения

регистрации

на мероприятии.

Что нужно знать о бухгалтерском учете?

Кратко о бухучете можно сказать: «Все имеет свою цену!». Любые операции купли-продажи товаров и услуг, договорные отношения между партнерами, поставщиками и покупателями, трудовые отношения, связанные с учетом рабочего времени и оплатой труда – все можно привести к денежному «знаменателю».

С помощью бухгалтерского учета отражается выполнение различных хозяйственных операций, что отражает деятельность любого предприятия, независимо от формы собственности и вида деятельности.

Совокупность данных бухгалтерии позволяет определить конечный финансовый результат работы, провести анализ и определить перспективы дальнейшей работы для повышения показателей эффективности деятельности.

Документы по учету ОС и ТМЦ

Учет ТМЦ

Товарная накладная (ТН) – документ, фиксирующий продажу или отпуск ТМЦ. Продавец составляет два бланка ТН, один оставляет себе в качестве основания для списания, а другой передает покупателю, которому данный бланк дает право на принятие ТМЦ к учету.

Унифицированная форма ТН – ТОРГ-12. Правый верхний угол содержит коды статистики. Если отгрузка происходит из филиала, его адрес должен быть указан в графе «фактический адрес». Также в ТН прописываются все сведения о товаре – название, артикулы, код товара, форма упаковки, количество мест в партии, единица измерения и ее код, масса в одном месте и общая, масса нетто и брутто, цена и общая стоимость. Если ТМЦ облагаются НДС, он также должен быть отражен в ТН. В ТН есть графы с итогами по столбцам, где это необходимо. Фиксируется число листов ТН, если их несколько. В нижней части необходимо вписать данные ответственных лиц.

Программа семинара

Последние изменения в правилах оформления и ведения первичной документации в 2021 году

Первичные документы в учете: общие правила работы

Требования к первичной документации

Порядок ведения первичной документации

Новые форматы представления первичных документов для целей налогового учета

Что важно знать о подписи и печати: электронная усиленная квалифицированная подпись; приказ о праве подписи, передача права подписи на основании приказа и доверенности; печать на документах (когда нужна, а когда нет)

Новые требования к исправлению «первички» и УПД. Какие ошибки и неточности в «первичке» можно не исправлять

Восстановление и дооформление первичных документов

Несвоевременное получение документов, некомплектные документы: как выйти из затруднения

Электронные первичные документы, электронные счета-фактуры и электронные УПД: новые требования в 2020 году, сложные ситуации при оформлении и регистрации

Первичные документы для бухгалтерского учета и работа с ними: проблемные ситуации

Бланки строгой отчетности: изготовление, утверждение, учет

Требования ЦБ РФ к кассовой «первичке»: каких претензий ждать от проверяющих и как защитить «кассу» от штрафов

Первичные документы для учета ГСМ (талоны, топливные карты, путевые листы)

«Первичка» по учету транспортных операций (транспортная накладная, акт на оказание транспортных услуг, экспедиторская расписка)

Документооборот на складе: состав и виды документов, оптимизация документопотоков

Каким первичным документом нужно оформлять передачу ОС в ремонт

Документы для оформления готовой продукции: на что обратить внимание

«Первичка» в строительстве: особенности оформления, сложные случаи

Документооборот между головной организацией и обособленным подразделением

Условные единицы в первичном документе

Первичные документы для налогового учета и работа с ними

Счета-фактуры

Требования налоговых органов к первичным документам

Как подтвердить экономическую целесообразность расходов (по материалам судебной практики)

Сомнительные поставщики

Какими документами подтвердить реальность хозяйственных операций

Какими документами можно подтвердить задолженность контрагента

Что делать, если документы оформлены правильно, но налоговый орган не признает расходы

Оказание услуг: как быть, если формально вся «первичка» в наличии, но при этом проверяющие не находят документального подтверждения факта оказания услуг, их состава и обоснованности

Первичные документы, служащие документальным оправданием отдельных видов договоров (подряд, консультационные услуги, маркетинговые исследования, аренда и пр.)

Отдельные сложные и спорные ситуации при работе с «первичкой»

НДС-документооборот: новое в оформлении авансовых, корректировочных счетов-фактур. Могут ли даты товарной накладной и счета-фактуры не совпадать

Арбитражная практика по спорам в связи с претензиями налоговых органов к первичным документам

Новое о контроле первичной документации в 2021 году

Контрольные мероприятия налоговых органов: последние новации

Что ищут налоговые и правоохранительные органы, изучая «первичку»

Проблемы с «первичкой» из-за контрагентов и как их решать

Практика применения ст. 54.1 НК РФ: как инспекторы доказывают наличие в действиях налогоплательщика умысла с целью получения им необоснованной налоговой выгоды

Налоговые вычеты по НДС: опасная практика. Случаи принятия НДС к вычету без счета-фактуры

ФНС против посредников, субподрядчиков и субарендаторов: в каких случаях суды поддерживают позиции налоговых органов

В каких случаях первичные документы могут стать основанием для возбуждения уголовного дела в отношении должностных лиц организации за неуплату налогов

Организационно-технические аспекты работы с «первичкой»

Как сократить количество документов в бухгалтерии без ущерба для учета

Какие документы обязательны, а без каких можно обойтись

Что такое инструкция для подотчетных лиц и как ее составить

Хранение первичной документации: новые (с 2021 года) требования к срокам хранения и уничтожения документов, организация хранения, ответственность. Уничтожение документов с истекшими сроками хранения по акту

Ответы на вопросы, практические рекомендации