Учетная политика организации (предприятия)

Содержание:

- Кто занимается составлением

- 1.2 Формирование релевантной учетной политики в современных условиях

- Изменения в ПБУ 13/2000

- Положения учетной политики

- Учетная политика организации: что это такое и как формируется?

- Какие вопросы должна охватывать учетная политика?

- Факторы выбора

- Что собой представляет учетная политика предприятия?

- Какие факторы нужно учитывать для оптимизации деятельности предприятия?

- Структура учетной политики

- Учётная политика в роли инструмента моделирования картины финансового положения организации, представляемой в бухгалтерской отчётности

- по дисциплине «Налоговый учет и отчетность»

- Для достижения поставленной цели необходимо решить следующие задачи:

- Из чего состоит учетная политика?

Кто занимается составлением

Как сделать учетную политику и кто этим должен заниматься? Учетная политика для целей бухгалтерского учета составляется исключительно главным бухгалтером. Иногда в ее создании принимает участие руководитель. В частности участие руководителя желательно при выборе методов начисления износа, при выборе методов начисления цен и торговой надбавки, и так далее. После того как учетная политика предприятия будет составлена директор ее утверждает.

Отсюда можно вывести простую и понятную формулу. По законам РФ учетная политика утверждается в обязательном порядке директором. Вместо главного бухгалтера (если его нет) составлением учетов может заниматься обычный бухгалтер.

Важно: Иногда предприятия (обычно это небольшие организации) не содержат штатного бухгалтера. Тогда они пользуются услугами компаний занимающихся бухгалтерским сопровождением

В этом случае именно эти компании и занимаются разработкой учетной политики. А утверждает все также руководитель.

Учетная политика организации должна составляться и утверждаться ежегодно до 31-го декабря текущего года. В ней должны быть отражены следующие данные:

- Основная деятельность организации;

- Оценка полученных активов;

- Методы, с помощью которых начисляются цены при авторизации;

- Методы, которыми определяется износ.

Важно: Учетная политика для ООО только что окончивших процесс регистрации должна быть сдана в течение 90 дней

1.2 Формирование релевантной учетной политики в современных условиях

достоверность бухгалтерский отчетность малый

Релевантный подход к формированию учетной политики заключается в том, что политика должна быть оформлена таким образом, чтобы выбранные методы и правила учета имели влияние (были применимы) на управленческие решения пользователей.

Учетная политика, выбранная организацией, оказывает существенное влияние на величину показателей финансового состояния организации, прибыли и себестоимости продукции. Не ознакомившись с учетной политикой хозяйствующего субъекта невозможно сравнить показатели эффективности его деятельности за различные периоды времени. Умение манипулировать весьма условными данными учетной политики позволяет добиться поставленных целей без лишних расходов. Таким образом, учетная политика может выступать в качестве:

Изменения в ПБУ 13/2000

Как и рассмотренные выше Положения 18/02 и 16/02, изменения ПБУ 13/2000 также своей целью преследуют сблизить практику учета государственной помощи, формируемую по стандартам российского законодательства с международными правилами. В частности, это приведение Положения «Учет государственной помощи» (13/2000) в соответствие с МСФО «Учет государственных субсидий и раскрытие информации о государственной помощи» (IAS) 20.

Согласно п. 2 приказа Минфина РФ от 04.12.2018 № 248н вносимые в ПБУ 13/2000 изменения организации обязаны применять с отчетности за 2020 год. Свое досрочное, т.е. с 2019 года, применение этих норм надо раскрыть в пояснениях к отчетности за 2019 год.

Внесенные изменения в Положение 13/2000 предусматривают варианты учета государственной помощи, поэтому их выбор будет элементом учетной политики организации.

На что нужно обратить внимание и что учесть в своей деятельности организациям, получающим государственную помощь:

- с 2020 года Положение 13/2000 распространяется и на предоставленную госпомощь из государственных внебюджетных фондов;

- уточнены случаи, в отношении которых ПБУ не применяется;

- предусмотрены способы учета бюджетных средств;

В своей учетной политике следует выбрать и отразить момент принятия к бухучету бюджетных средств:

- по факту их получения,

- либо при наличии условий, описанных в п. 5 ПБУ 13/2000.

Ранее ПБУ не содержало такого выбора.

- установлен порядок отнесения и отражения бюджетных средств, предоставленных на финансирование капитальных затрат, понесенных организацией в прошлые периоды;

- уточнен порядок списания бюджетных средств со счета учета целевого финансирования капитальных затрат;

- установлен порядок раскрытия доходов, связанных с полученными бюджетными средствами на финансирование текущих расходов;

- дополнена информация, которую при ее существенности следует раскрыть в балансе обособленно (п. 20 ПБУ 13/2000).

Что касается Учетной политики — для отражения доходов будущих периодов, связанных с полученными бюджетными средствами на финансирование капитальных затрат, в бухгалтерском балансе (ББ) и отчете о финансовых результатах (ОФР) предусмотрены варианты (п. 21 ПБУ 13/2000):

- в ББ — обособленно в «долгосрочных обязательствах», в ОФР — отдельная статья доходов;

- в ББ — в уменьшение стоимости внеоборотных активов (ВНА) как регулирующая величина, в ОФР — в уменьшение расходов на амортизацию.

Положения учетной политики

В учетной политике по МСФО должны быть определены:

- функциональная валюта и валюта представления отчетности;

- отчетные периоды (год, полугодие, квартал);

- даты составления годовой и промежуточной отчетности, например, устанавливается, что годовая отчетность компании формируется по состоянию на 31 декабря за 12 месяцев отчетного года;

В учетной политике по МСФО устанавливается уровень материальности для отчетного периода,

В состав консолидированной финансовой отчетности компании входят следующие отчеты:

- отчет о финансовом положении;

- отчет о совокупном доходе;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- примечания к финансовой отчетности, включая описания основных положений учетной политики.

Перечень требований к раскрытию информации в примечаниях к годовой и промежуточной отчетностям должны быть представлены в соответствующих разделах учетной политики.

Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

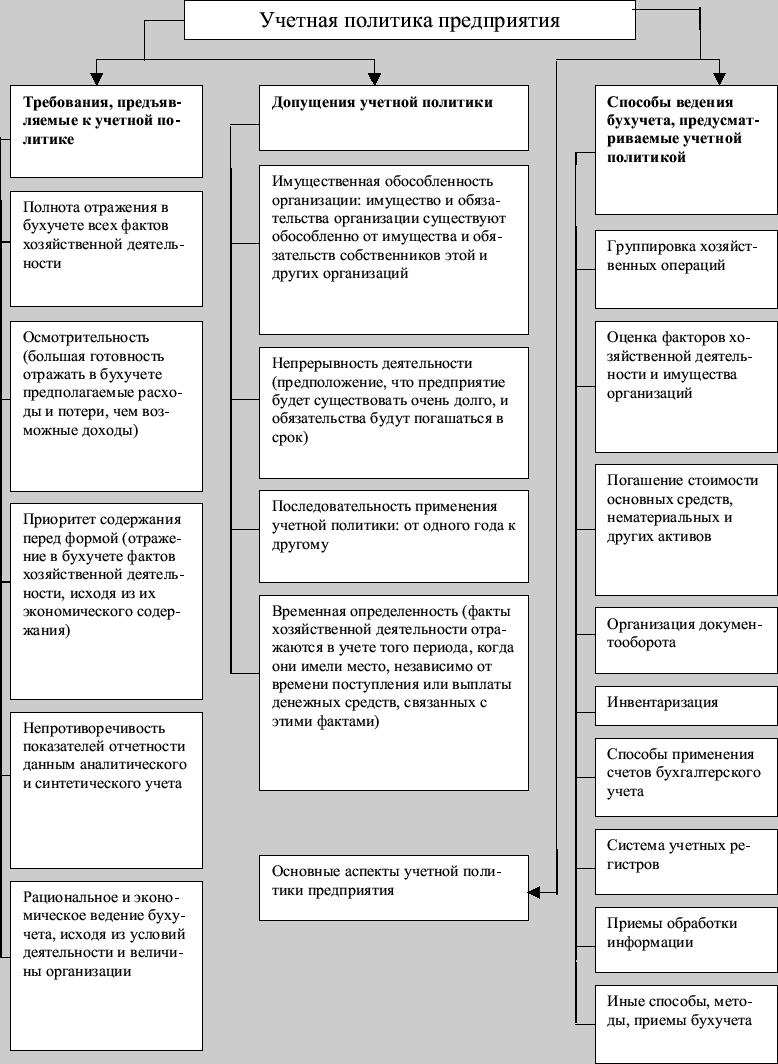

Схема: Основные элементы учетной политики организации.

Схема: Основные элементы учетной политики организации.

Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

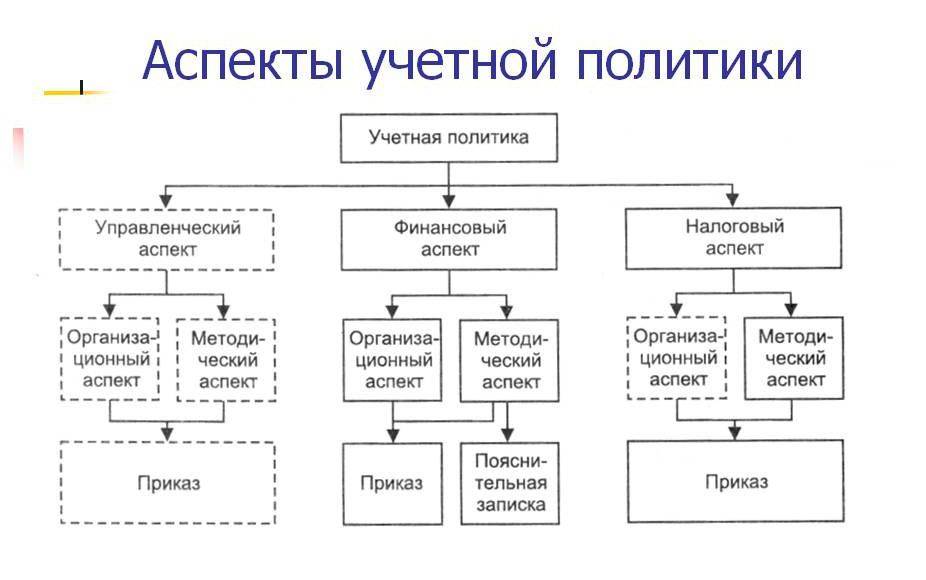

Схема: Аспекты учетной политики.

Схема: Аспекты учетной политики.

Какие вопросы должна охватывать учетная политика?

Утвержденный документ, регулирующий ведение бухгалтерского учета на предприятии, должен не только соответствовать установленным государственным стандартам, но и соблюдать все аспекты процесса учета. Различают три вида характеристики ведения бухгалтерии: методический, организационный и технический.

В понимание методики входит описание применяемых в процессе учета приемов, которые законодательно представляются предприятию на выбор. Например, каждое юридическое лицо вправе самостоятельно установить способ начисления амортизации. Таких вопросов, по которым бухгалтерский учет одной организации может существенно отличаться от другой, достаточно много. Кроме амортизационных отчислений, к ним можно отнести:

- методы отнесения полученного имущества к ОС или МБП;

- финансирование ремонтных работ ОС;

- методы оценивания МБП и прочего ценного имущества;

- учет выпуска продукции, заготовления и приобретения ценностей;

- способ признания выручки от реализации;

- создание групп учета имущества, резервов, фондов специального назначения.

Приказ об учетной политике содержит подробное описание методических приемов бух. учета на конкретном предприятии. Задача бухгалтера – соблюсти заявленные руководством требования.

Факторы выбора

Документом, регламентирующим правила формирования учетной политики (УП), является ПБУ 1/2008. Существует два основных ее вида:

- УП для целей налогового учета;

- УП для целей бухгалтерского учета.

На заметку! Юрлица, составляющие отчетность по МФСО, формируют и принимают отдельную учетную политику, касающуюся использования международных стандартов отчетности.

Жестких регламентов формирования законодательство не содержит. Так, если организация считает необходимым, она может принимать единый документ, в котором обособленно будут изложены правила налогового и бухгалтерского учета соответственно. В то же время крупные организации, как правило, принимают отдельные документы, поскольку объем каждого из них может быть значительным.

На начальном этапе работы над документом берется во внимание режим налогообложения и размер фирмы

Это важно, поскольку для малого бизнеса есть возможность вести бухгалтерский учет по упрощенной схеме. Исключения составляют адвокатские конторы, юрлица, для которых обязателен аудит, МФО, некоторые виды кооперативов

Исключения составляют адвокатские конторы, юрлица, для которых обязателен аудит, МФО, некоторые виды кооперативов.

Система НО и соответствующие ей положения НК РФ оказывают решающее влияние на учетную политику для целей налогового учета. Организация, имеющая обособленные подразделения, отражает в учетной политике способы и регламент взаимодействия с ними.

Основу учетной политики составляют:

- рабочий вариант плана счетов;

- формы первичной документации, учетных регистров, других документов, участвующих в документообороте;

- порядок инвентаризации;

- способы оценки активов, обязательств;

- порядок документооборота и обработки документации;

- правила контроля движения ресурсов фирмы;

- другие правила, принятые для эффективного ведения учета.

Любой раздел учетной политики требует тщательной предварительной проработки и изучения соответствующих законодательных норм. Пример: при определении способов оценки основных средств требуется проанализировать ПБУ 6/01; способы и порядок инвентаризации определяют «Методические указания по инвентаризации», утвержденные приказом Минфина №49 от 13/06/95, и т.д.

Для составления учетной политики в целях НУ делается акцент на налогах и роли организации как налогоплательщика; используются принципы, заложенные в ПБУ 1/2008. Статья 11-2 НК РФ определяет налоговую УП как избранную налогоплательщиком совокупность допускаемых НК РФ методов определения доходов, расходов, их признания, оценки и распределения; учета других необходимых для целей налогообложения показателей деятельности.

Отмечают важные моменты по каждому налоговому платежу и вносят в документ. Пример: по налогу на прибыль дата получения дохода (осуществления расхода) определяется по методу начисления, в соответствии со ст. 271, 272 НК РФ.

Очевидно, что для подготовки указанного документа необходимо хорошее знание законодательства и его текущих изменений, высокий уровень профессионализма.

Что собой представляет учетная политика предприятия?

Учетной политикой называют внутренний документ (или группу документов) предприятия либо индивидуального предпринимателя, используемый для регламентации порядка ведения налогового, бухгалтерского учета.

Требования к данному документу обозначены и сгруппированы в Законе № 402-ФЗ от 2011 года.

Периодически рекомендуется проводить ревизию всех составляющих учетной политики. К этому можно привлечь и специалистов, чтобы те оценили ее соответствие законодательным изменениям.

Рабочий образец учетной политики предприятия представлен в нижеследующей галерее.

Слайд 1. Образец учетной политики предприятия (часть 1)

Слайд 2. Образец учетной политики предприятия (часть 2)

Слайд 3. Образец учетной политики предприятия (часть 3)

Слайд 4. Образец учетной политики предприятия (часть 4)

Слайд 5. Образец учетной политики предприятия (часть 5)

Слайд 6. Образец учетной политики предприятия (часть 6)

Формирование учетной политики предприятия происходит ежегодно. На протяжении года в документ можно только вносить правки (например, при появлении новых видов деятельности).

Для вновь созданного предприятия учетная политика должна быть утверждена не позднее 90 дней после официальной регистрации.

Для целей расчета НДС утверждение учетной политики должно быть произведено до истечения квартала, в котором прошла регистрация. Де-факто положения учетной политики могут использоваться с момента регистрации предприятия.

За формирование учетной политики предприятия обычно отвечает главный бухгалтер либо другое лицо, если оно наделено соответствующими полномочиями. За ее утверждение отвечает сам руководитель либо индивидуальный предприниматель.

Даже если индивидуальный предприниматель может не вести бухучет, документацию он все равно разрабатывает, хотя бы для налогового учета.

Индивидуальные предприниматели должны организовать полный документооборот в случаях:

- совмещения УСН с ЕНВД;

- выбора плательщиком сельхозналога;

- работа осуществляется на УСН, по схеме доходы минус расходы;

- наличия статуса плательщика НДС.

Всем остальным предпринимателям рекомендуется разрабатывать собственную учетную политику, чтобы избежать лишних споров с налоговыми службами.

Какие факторы нужно учитывать для оптимизации деятельности предприятия?

Учетная политика, которую выберет компания обязана направляться на оптимизацию деятельности предприятия и брать в расчет некоторые факторы:

- Форма собственности и организационно-правовая форма.

- Тип и объем деятельности предприятия.

- Льготы в системе налогообложения (свобода от каких-либо налогов, а также ставки и различные льготы).

- Может ли компания индивидуально принимать решения в таких вопросах, как ценообразование, выбор партнера или инвестора.

- Какова стратегия финансового и хозяйственного развития деятельности предприятия, а также цели и задачи развития компании, пути этого развития на ближайшее будущее, а также состояние материальной базы и системы информационного обеспечения.

- Квалификация сотрудников предприятия, их дееспособность и возможность принятия собственных решений.

- Существует ли, и в каком состоянии, система материальной заинтересованности и ответственности.

Во время того, как формируется учетная политика, необходимо соблюдать основные требования и допущения.

Основными задачами учетной политики организации являются:

- Полное отражение деятельности компании.

- Формирование полной картины об учетной политике компании с целью эффективного управления ее работой.

Бухгалтерская служба организации, контрольные подразделения и менеджера предприятия использует учетную политику для успешного управления компанией. Приказ по учетной политике также используется внешними пользователями, например, аудиторами – для того, чтобы подтверждать достоверность отчетов, другими пользователями – для изучения отчетности и оценивания ее различных показателей. Учетная политика организации имеет большое значение как для сотрудников и акционеров предприятия, так и для внешних пользователей.

Полнота, своевременность, осмотрительность, непротиворечивость, рационализация и соблюдение приоритета содержание над формой необходимо для корректной работы с учетной политикой организации.

Целью создания учетной политики компании является финансовый, управленческий и налоговый учет.

Для того, чтобы выбрать подходящую учетную политику организации необходимо изучить ряд факторов, которые частично зависят от хозяйствующего субъекта: род деятельности и размеры предприятия, организационные и технические моменты, правовой статус и перспектива целей, характер процесса закрепления бюджета и долгосрочность договоров, компетенция работников, а также налоговая и валютная политика страны и так далее.

Существует несколько стадий процесса формирования учетной политики организации:

- Определить объекты и субъекты бухучета, во взаимодействии с которыми должна быть создана учетная политика.

- Выявить, проанализировать и оценить факторы, с помощью которых и будет выбран способ ведения бухгалтерского учета.

- Выбрать и обосновать исходные положения установления учетной политики.

- Отобрать способы ведения бухгалтерского учета в соответствии с каждым приемом и объектом учета.

- Подобрать способы ведения бухучета, которые пригодны для применения в данной компании.

- Документально оформить выбранную учетную политику.

В соответствии с Законом о бухгалтерском учете учетной политики, признается совокупность правил ведения бухгалтерского учета экономическими субъектами. Такие субъекты в индивидуальном порядке создают свою учетную политику, но при этом пользуясь Законодательством Российской Федерации о бухучете, а также другими федеральными и отраслевыми стандартами.

Формируя учетную политику по отношению к отдельному субъекту бухучета, также индивидуально подбирается способ из представленных, с применением которого и будет вестись учетная политика компании. Если по отношению к конкретному объекту бухучета на основе федеральных стандартов не устанавливает способ ведения бухучета, разработкой способа, основывая на требованиях, которые установлены законодательством Российской Федерации, а также федеральными и отраслевыми стандартами, занимается сама организация. Также необходимо помнить, что выбранная учетная политика должна проводиться из года в год.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Учётная политика в роли инструмента моделирования картины финансового положения организации, представляемой в бухгалтерской отчётности

Учётная политика определяет многообразие фактов хозяйственной жизни организации и методов их интерпретации.

Так как данные бухгалтерского учёта не тождественны реальным фактам хозяйственной жизни, а являются лишь их интерпретацией, то бухгалтер, отражая в учёте хозяйственную жизнь организации, создаёт факты информационные, восприятие которых формирует управленческие решения пользователей отчётности.

Если в отчётности компании показана прибыль и по итогам года акционеры могут получить дивиденды, они вряд ли продадут принадлежащие им акции, а возможно и приобретут новые акции данной организации. Потенциальные инвесторы, видя прибыль в отчётности, захотят финансировать проекты организации, что позволит расширить объёмы деятельности.

Если же в отчётности организации будет продемонстрирован убыток, у акционеров может возникнуть желание избавиться от своих акций, инвесторы не станут вкладывать деньги в проекты организации, что, разумеется, приведёт к оттоку денежных средств из бизнеса, а, следовательно, к сокращению объёмов деятельности и ухудшению её реального финансового положения.

Таким образом, можно отметить, что разработка учётной политики является очень важной процедурой бухгалтерского учёта, поскольку учётная политика выступает мощным инструментом моделирования картины финансового положения организации, представляемой в бухгалтерской отчётности.

Пользователям отчётности важно знать базу измерения, используемую при её составлении, так как применяемые оценки при составлении отчётов существенно влияют на их анализ.

И соответственно влияют на принимаемые управленческие решения и на решения иных пользователей отчётности: инвесторов, учредителей, акционеров, налоговиков, поставщиков и других ее пользователей.

по дисциплине «Налоговый учет и отчетность»

на тему «Учетная политика для целей бухгалтерского и налогового учета на примере ООО «Феникс

студентки группы

профиля «Налоги и налогообложение»

Научный руководитель:

Оглавление

- Введение

- ГЛАВА 1.ТЕОРТИЧЕКИЕ АСПЕКТЫ ЧЁТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

- 1.1 Сущность и основы формирования учётной политики

- 1.2 Допущения и требования предъявляемые к учётной политике

- 1.3 Формирование учетной политики для целей бухгалтерского и налогового учёта

- ГЛАВА 2. УЧЁТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЁТА НА ПРИМЕРЕ ООО «Феникс»

- 2.1 Организационно-экономическая характеристика ООО «Феникс»

- 2.2 Характеристика и анализ учётной политики ООО «Феникс» для целей налогового и бухгалтерского учёта

- ГЛАВА 3. Проблемы и пути совершенствования учётной политики организации

- 3.1 Основные проблемы учётной политики ООО «Феникс»

- 3.2 Пути совершенствования учетной политики организации

- Заключение

- Список литературы

Для достижения поставленной цели необходимо решить следующие задачи:

— выявить сущность, содержание, основные понятия учетной политики организации;

— проанализировать формирование учетной политики в целях бухгалтерского и налогового учета на примере ООО «Феникс»;

— определить направления по совершенствованию учетной политики в ООО «Феникс».

Объектом исследования является ООО «Феникс», предметом исследования — учётная политика предприятия.

Информационной базой при написании работы послужили Гражданский кодекс РФ, Налоговый кодекс РФ, научная и учебная литература по изучаемой проблеме, а также учетная политика ООО «Феникс».

Структура работы состоит из трех глав:

В первой главе рассматриваются теоретические аспекты учетной политики предприятия.

Во второй главе рассматривается учетная политика для целей налогового и бухгалтерского учета на примере ООО «Феникс».

В третьей главе рассмотрим проблемы и пути совершенствования учетной политики организации.

Практическая значимость работы заключается в разработке направлений совершенствования учетной политики, предназначенной для использования конкретной организацией. Разработанные рекомендации позволят совершенствовать действующую практику бухгалтерского учета в ООО «Феникс» и повысят в нем оперативность и обоснованность принимаемых решений.

Из чего состоит учетная политика?

В учетной политике организации должны быть отражены следующие моменты:

- План синтаксических и аналитических счетов, которых требует учетная политика ОСНО;

- Все документы компании. Именно те, благодаря которым проводится учет, и оформляются операции без типовых форматов;

- Порядок, по которому проводится инвентаризация и способы оценки активов и пассивов;

- На каких правилах проведен учет;

- Процедуры контроля за операциями и прочие решения, требуемые для ведения БУ.

Принятая фирмой УП используется постоянно из года в год. Изменения в нее обычно производятся тогда когда возникают изменения в законе РФ или компаний занимающихся регулированием БУ либо при изменении условий, по которым может производиться деятельность самой организации. Именно поэтому сданная до конца года учетная политика вводится в новом финансовом году.