Отчет агента по агентскому договору

Содержание:

- Содержание отчета агента по агентскому договору

- В каких ситуациях требуется отчет агента

- Как передать отчет

- Отчет агента по агентскому договору – образец

- Суть и преимущества договора комиссии

- Ввод на основании

- Учет НДС и регистрация счетов-фактур

- Какие еще документы нужны вместе с отчетом

- Что такое «комитент» и «комиссионер»

- Как оформить и проверить отчет агента?

- Порядок и сроки представления отчета по агентскому договору

- Как часто необходимо оформлять такой отчет?

- Отправка документа

- Частота оформления отчета

- Обязательно ли по агентскому договору отчет агента

- Принципал возмещает агенту расходы

- Особенности налогового учета

- Отчеты агента не оформлены. чем это грозит?

- Возможные ошибки агентского отчета

- Кто может быть посредником в закупке

- Ответственность сторон

- Порядок и сроки предоставления

Содержание отчета агента по агентскому договору

Все подробности, касающиеся совершенных сделок и фактических действий, должны быть отражены в отчете.

По сути, содержание отчета разделяется на две части:

Результат деятельности агентаОписание результата деятельности должно соответствовать тем задачам, которые были поставлены перед агентом условиями договора. Не следует при этом забывать, что результат деятельности агента ни в коем случае не должен иметь овеществленную форму, в ином случае договор может быть переквалифицирован судом в качестве договора подряда, прецеденты известны. Следует также избегать момента, когда товары, которыми оперируют стороны, на какой-то период переходят в собственность агента. Здесь возможна переквалификация на договор купли-продажи. Зачастую стороны желают воспринимать отчет в качестве первичного документа бухгалтерского учета. Этот момент следует предусмотреть договором, а стороны в своей документации обязаны руководствоваться законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части реквизитов, утверждения формы и т. д. Необходимо учитывать, что отдельные факты должны подтверждаться другими первичными документами (в частности, транспортными – этот момент часто выпадает из внимания на практике). Вся деятельность по исполнению договора должна быть экономически обоснована и соответствовать принципу целесообразности. Следует отразить в отчете весь порядок исполнения договора: например, если доставка товара возложена на агента, должны быть приведены договоры с транспортными организациями, грузоперевозочные документы.

Расходы агентаРасходы агента либо предварительно оплачиваются принципалом, либо компенсируются в последующем

Следует принимать во внимание следующее:

суммы, составляющие расходы агента, при предварительной выдаче расцениваются как авансирование принципала с применением норм о коммерческом кредите (постановление Президиума ВАС от 09.04.2009 №16378/08);

расходы должны быть обоснованными, поскольку они всегда подчинены функциям, возложенным на агента договором;

платежные документы должны содержать указание на основание перечисления (агентский договор).

В каких ситуациях требуется отчет агента

Итак, в каких ситуациях требуется составление документа?

Предполагается, что отчет будет содержать подробное описание посредником направления используемых финансов, которые были выданы заказчиком. Кроме этого, могут отражаться расходы агента, обусловленные необходимостью выполнения рабочей задачи. В то же время суммы должны быть возмещены заказчиком.

Отчет должен включать в себя точное указание суммы вознаграждения. Данная сумма должна быть выплачена заказчиком агенту.

Если была оказана посредническая услуга, документ может потребоваться. В этом случае предполагается необходимость подтверждения правильных расчетов с агентом. При утверждении составленной документации рекомендуется включить в расходы агентское вознаграждение за выполненные рабочие обязанности.

Как передать отчет

Отправить документ можно несколькими способами:

- через почту России заказным письмом с уведомлением о вручении;

- лично в руки представителю контрагента;

- через курьерскую службу.

Эти варианты различаются по срокам доставки, но гарантируют получение агентского отчета адресатом.

С некоторых пор распространение получил еще один способ: отправление официальной документации, в том числе и отчетов, через электронные средства связи

Однако, в этом случае важно, чтобы компания-отправитель имела электронную цифровую подпись (официально зарегистрированную), правда, даже это не может дать уверенность в том, что отчет не попадет в папку «спам» и дойдет до получателя

Отчет агента по агентскому договору – образец

Суть отчета агента По результатам своей работы агент должен предоставить своему партнеру отчет. В нем прописываются все сведения о проведенных в рамках договора услугах или продажах, а также средствах по этим сделкам.

Цель отчета – показать полную картину деятельности агента за определенный промежуток времени и дать возможность его доверителю удостовериться в том, что условия агентского договора выполняются в полной мере. Как составить отчет агента На сегодняшний день унифицированного образца отчета агента нет, так что предприятия и организации имеют право писать документ в произвольной форме или по внутреннему шаблону, утвержденному в учетной политике компании.

Следить нужно только за тем, чтобы документ соответствовал некоторым стандартам деловой документации и нормам делопроизводства, кроме того, в нем должны присутствовать определенные сведения.

Суть и преимущества договора комиссии

Договор комиссии — явление в российском бизнесе довольно востребованное, а потому распространенное. Специфика такой сделки состоит в том, что посредник проводит все действия от своего имени, но при этом исключительно в строго поставленных продавцом товара рамках и при некоторых ограничениях.

Выходить за эти пределы опасно, поскольку в таком случае договор может быть расторгнут в одностороннем порядке, при этом с реализатора будут взысканы убытки, понесенные собственником товарно-материальных ценностей.

Все тонкости правовых взаимоотношений между сторонами в подобном договоре должны быть прописаны с особенной тщательностью – в случае проверок со стороны надзорных органов или каких-то споров и разногласий такой подход позволит разобраться в возникшей проблеме, подсчитать продажи и финансовые средства, причитающиеся каждой из сторон.

Договор комиссии имеет для участников очевидные преимущества:

- по сравнению с другими видами правовых отношений, он позволяет продавать товары, принадлежащие одной из сторон (продавцу) без их фактической передачи второй стороне (посреднику), т.е. формально вплоть до момента перехода к конечному покупателю товарно-материальные ценности остаются собственностью продавца;

- деньги за сделку также перечисляются сразу на счет продавца, минуя посредника, который впоследствии получает за свои услуги определенное вознаграждение.

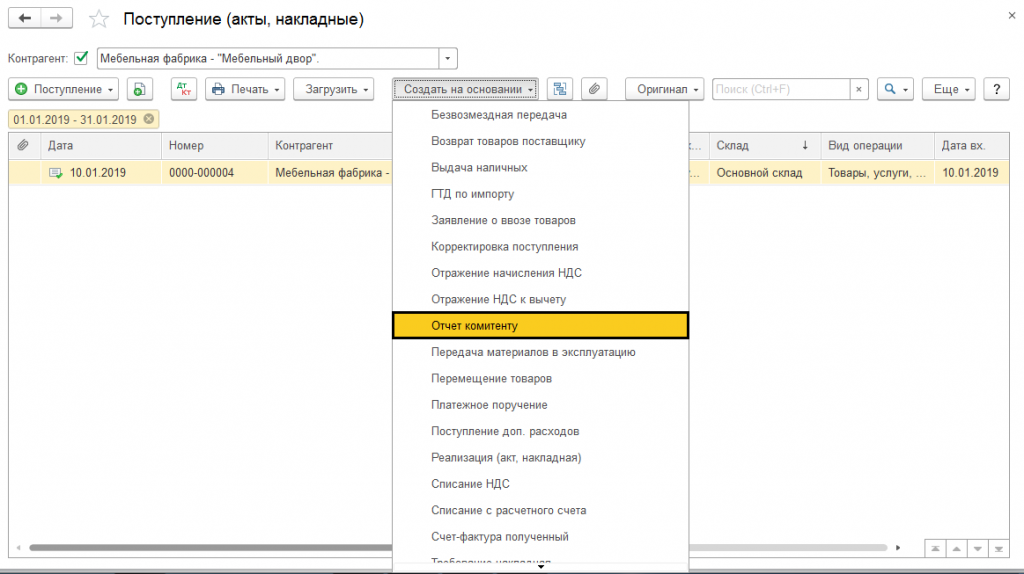

Ввод на основании

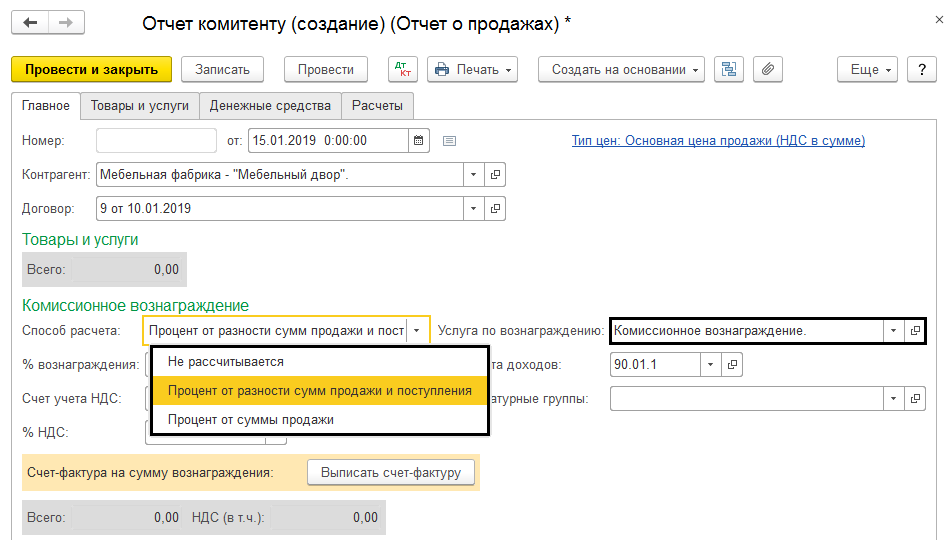

В журнале поступления товаров, находящегося в разделе «Покупки» — «Поступление» и найдя документ, через который проходила реализация товара, нужно нажать на кнопку «Создать на основании», после чего выбрать — «Отчет комитенту».

Информация о контрагенте автоматически поступает в отчет. В пункте «Главное» указываем, как будет рассчитываться комиссия. Программа позволяет выбрать между несколькими способами расчета:

- Не рассчитывается

- % от разности сумм продажи и поступления

- % от суммы продажи

Нажав на поле «Услуга по вознаграждению», находящемся в «Номенклатуре», будет подобрана та, которая отразится в «Счете-фактуре» на действия агента. «Выручка по деятельности с основной системой налогообложения» будет заполнена автоматом.

Жмем на «Товары и услуги» — «Заполнить» — «Реализованным по договору».

Теперь в документе появится информация о реализованной мебели, все произойдет автоматически. Стоимость вознаграждения рассчитана программой, однако, если бы пользователь выбрал «Не рассчитывать», пришлось бы все заполнять самостоятельно.

Отчет заполняется по каждому комитенту отдельно. Их расположение — «Отчеты комитента» — «Покупки».

Учет НДС и регистрация счетов-фактур

При проведении документа Отчет комиссионера (агента) о продажах автоматически создаются документы Счета-фактуры выданные в том количестве, в котором агент выставлял счета-фактуры третьим лицам.

Данные счета-фактуры перевыставляются агенту ЗАО «Платинум», причем, в поле Организация указывается принципал ЗАО «ТФ Мега», а в полях Контрагент — конечные покупатели услуг Пользователь 1 (см. рис. 7) и Пользователь 2.

Рис. 7. Счет-фактура на реализацию, перевыставляемый в адрес агента

Перевыставленные агенту счета-фактуры отражаются в части 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж в соответствии с правилами, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Что касается полученного счета-фактуры на вознаграждение агента, то документ создается автоматически при регистрации на закладке Главное в документе Отчет комиссионера (агента) о продажах.

Поле Документы-основания заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах.

Для ввода в информационную базу счета-фактуры на основании нескольких документов можно по гиперссылке Изменить перейти в окно Список документов-оснований и, используя кнопку Добавить, выбрать соответствующие документы из открывшегося списка документов-оснований.

Если установлен флаг Отразить вычет НДС в книге покупок, то при проведении документа Отчет комиссионера (агента) о продажах отражается вычет налога на добавленную стоимость по счету-фактуре в Книге покупок проводкой:

- Дебет 68.02 Кредит 19.04

- — на сумму НДС с вознаграждения агента.

Если флаг не установлен, то вычет НДС отражается регламентным документом Формирование записей книги покупок.

Обратите внимание, что поле Код вида операции заполняется автоматически значением «01» согласно приказу ФНС России от 14.02.2012 № ММВ-7-3/83@ и соответствует приобретенным товарам, работам, услугам (включая посреднические услуги). Полученный счет-фактура на вознаграждение агента отражается в части 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок в соответствии с правилами, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137

Полученный счет-фактура на вознаграждение агента отражается в части 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок в соответствии с правилами, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137.

От редакции

Сталкиваясь с ситуацией, когда одной стороне нужно совершить действия в интересах другой стороны, не всегда можно сразу определить, какой именно договор следует заключить.

Законом предусмотрено несколько похожих видов договоров. В информационной системе 1С:ИТС в табличной форме представлена информация, характеризующая сходства и отличия посреднических договоров (поручения, комиссии, агентского договора) от договора возмездного оказания услуг — см. справочник «Договоры: условия, формы, налоги» раздела «Юридическая поддержка» http:// its.1c.ru/db/contracts#content:28842:1

В отношении каждого из перечисленных договоров вы узнаете, кто приобретает права и обязанности по заключенным сделкам, каков порядок выплаты вознаграждения, есть ли какие-либо ограничения, всегда ли исполнитель должен представлять отчеты и каким образом происходит передача исполнения.

Подробная информация, касающаяся договора агентирования, и также см. на сайте 1С:ИТС.

Какие еще документы нужны вместе с отчетом

Отчет необходим для подтверждения результата деятельности агента, а также понесенных расходов в ходе исполнения поручений. Итоги деятельности в рамках исполнения поручений могут подтверждаться различными документами, фиксирующими права, обязанности, обязательства и т.д.

Исполнение поручений должно быть признано обоснованным и целесообразным, от этих обстоятельств зависит факт получения агентом положенного вознаграждения. Так как по условиям агентского договора в ходе его исполнения могут возникать права, как у агента, так и у принципала, в отчете необходимо четко разграничить данные факты.

Условиями контракта могут предусматриваться различные варианты несения расходов: с предварительным выделением средств принципалом, с последующей оплатой всех расходов, минимальные и максимальные пределы расходов по отдельным видам поручений и т.д.

Обратите внимание! Если агент получил денежные средства от принципала на осуществление текущих расходов по агентскому договору до момента фактического исполнения оговоренных поручений, правоотношения сторон будут квалифицированы как коммерческий кредит. Именно такой правовой позиции придерживается судебная практика Высшего Арбитражного суда РФ.. Информация о произведенных расходах, указанная в отчете агента, должна полностью соответствовать указанным условиям договора

Каждая строка отчета по конкретному виду расходования должна быть обоснована и подтверждена документально счетами-фактурами и другими документами

Информация о произведенных расходах, указанная в отчете агента, должна полностью соответствовать указанным условиям договора. Каждая строка отчета по конкретному виду расходования должна быть обоснована и подтверждена документально счетами-фактурами и другими документами.

В случае, если агент не сможет доказать обоснованность произведенных расходов, или будет установлено нецелевое расходование выделенных принципалом средств, все убытки будут взысканы за счет агента.

От принятия поэтапной или итоговой отчетности будет зависеть момент выплаты вознаграждения, поэтому в интересах агента соблюсти все требования договора и нормативных правовых актов при формировании отчетности о произведенных расходах.

Что такое «комитент» и «комиссионер»

В договорах комиссии одна из сторон называется комитентом (это организация-собственник товарно-материальных ценностей), вторая – комиссионером (посредник между собственником товара и покупателем).

Комитент поручает комиссионеру, проведение сделок купли-продажи товаров за определенную финансовую награду. При этом процент вознаграждения может быть вариативным, в зависимости от объема продаж, сроков реализации и прочих факторов.

Форматы комиссионных сделок также могут быть различными: разовыми или постоянными, кроме того, допустимо совершать их с использованием денежных единиц других стран, векселей, ценных бумаг и т.п.

Как оформить и проверить отчет агента?

Далеко не все формы документов утверждены в нормативных актах. Некоторые участникам сделок необходимо разрабатывать самостоятельно. Законодатель дает лишь общие рекомендации, а в некоторых случаях и условия по формированию документов, например, о том, какие реквизиты обязательно должны быть указаны в документе. Рассмотрим акт на оказание услуг (акт по приемке-передаче работ).

Акт (от лат. actus — действие) — это:

- официальный документ, имеющий юридическую силу. В зависимости от того, кем и на каком уровне управления выпускается (принимается) акт, и от его содержания принято различать государственные, ведомственные, нормативные, региональные и другие акты;

- протокол, фиксирующий определенный факт. Например, акт ревизии, акт о недостаче товара, акт о передаче материальных ценностей.

Законодательством установлена унифицированная форма акта о приемке выполненных работ N КС-2 (утв. Постановлением Госкомстата России от 11.11.1999 N 100). Но эта форма применяется только для учета строительных работ.

Форма акта приема-передачи прочих работ, а также услуг может быть установлена сторонами договора.

Порядок и сроки представления отчета по агентскому договору

В соответствии со статьей 1008 ГК РФ агент обязан подготовить отчет и предоставить его принципалу в сроки, установленные контрактом. Образец отчета к агентскому договору можно скачать в конце статьи.

Следует отметить, что условие о сроках, в которые акт отчета по агентскому договору должен быть предоставлен, может отсутствовать в заключенном между сторонами контракте, и в этом случае отчитаться перед принципалом можно либо по мере исполнения условий заключенного соглашения, либо по окончании срока его действия.

Документ считается принятым, если в тридцатидневный срок с момента его предоставления от принципала не поступило никаких возражений.

Условиями контракта может быть предусмотрен иной срок подачи возражений.

Как часто необходимо оформлять такой отчет?

Агентский договор с самого начала должен содержать письменное указание на то, как часто агент будет представлять отчеты

(согласно статье 1008 Гражданского кодекса РФ). Решение этого вопроса осуществляется по соглашению сторон. Например, может быть месяц или квартал.

Стоит обратить внимание на то, какая система налогообложения применяется

каждым из участников заключенного договора. Если не будет отчета – будет невозможен расчет налогов и авансовых платежей

Немаловажное значение имеет и такой фактор, как частота выполнения агентом порученных заказчиком действий.

Если заключенный договор содержит многочисленные операции, составление отчета может стать еженедельной обязанностью. Или даже ежедневной

Здесь все зависит от того, какое соглашение устроит обе стороны.

Если договор не содержит указаний на срок сдачи агентского отчета

, то в этом случае необходимо оформление договора согласно статье 1008 Гражданского кодекса РФ. То есть по мере того, как поручение будет исполняться – например, если это партийная закупка товара. Либо после того, как завершится контракт.

Отправка документа

Отправлять документ можно точно теми же способами, которыми отправляются и другие локальные документы. Самые популярные способы:

- отправка через почту России заказным письмом, при этом при получении должно создаваться уведомление;

- передача из рук в руки под подпись;

- при помощи курьеров.

Данные типы доставки совершенно различны, от них зависят не только сроки, но и гарантии получения отчета получателем.

Также можно применить довольно современный способ отправки отчета: при помощи электронных средств связи. Этот способ содержит цифровую подпись и является особо безопасным. При этом уведомление отправителю отправляется автоматически.

Частота оформления отчета

В агентском договоре следует указать оптимальные сроки для предоставления отчетов агентом. Предполагается использование статьи 1008 Гражданского кодекса Российской Федерации. Вопрос решается только на основании договоренности двух сторон. Оптимальный срок – месяц или квартал.

Какие другие важные аспекты должны содержаться в документации, что будет подтверждать пример договора, который можно предварительно скачать:

Система налогообложения используется каждым участником оформляемого договора. Если будет отсутствовать отчет, налоги и авансовые платежи не смогут быть оплачены в полном объеме. Частота проведения действий должна быть зафиксирована в договоре. Если в оформляемом договоре содержатся многочисленные операции, составление может потребоваться каждую неделю. В некоторых ситуациях расчеты должны проводиться в ежедневном формате, что подтверждает пример договора

Самое важное – это оформление соглашения с отчетом обеих сторон. Договор может не содержать определенных требований относительно срока сдачи отчета

В подобной ситуации следует основывать действия на статье 1008 Гражданского кодекса Российской Федерации. Предполагается обязательное оформление отчета после исполнения поручения, в том числе закупки товаров в виде партий, завершения контракта между взаимодействующими лицами.

Обязательно ли по агентскому договору отчет агента

Объектами агентского договора могут быть сделки по продажам, услугам, выполнению работ и т.д. Основные моменты агентского договора Обычно в соответствии с такого рода договорами, агент действует от своего имени, являясь как бы официальным представителем компании-доверителя.

При этом круг его прав и полномочий имеет определенные ограничения, нарушать которые чревато расторжением договорных отношений. Если объектом агентского договора являются какие-то товарно-материальные ценности, то они не становятся собственностью агента ни на каком этапе сделки, а переходят от продавца к покупателю без учета на счетах агента. Поэтому даже при отсутствии в договоре условия об обязанности агента отчитываться об исполнении поручения агент обязан представить принципалу отчет.Поскольку унифицированной формы отчета агента не утверждено, стороны вправе самостоятельно разработать форму такого документа, включив в нее все необходимые реквизиты (смотрите, например, постановление ФАС Московского округа от 19.01.2010 N КА-А40/14841-09). Отчет агента является для принципала документом, подтверждающим произведенные расходы в виде агентского вознаграждения. В связи с этим при составлении отчета целесообразно соблюсти все требования, предусмотренные законодательством первичных учетных документов (письмо УФНС России по г. Москве от 05.04.2005 N 20-12/22797). При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала. Однако данная статья не содержит требований по форме и содержанию отчета агента, в связи с чем можно сделать вывод, что форма отчета должна определяться договором. При отсутствии согласования формы отчета, замене его другими документами (акты приемки работ, информационные материалы и др.) возникает много споров между сторонами. Таким образом, наличие отчета агента обязательно и вытекает из требований гражданского законодательства.

Принципал возмещает агенту расходы

Один из главных плюсов договора для агента — минимальные затраты на его исполнение.

Во-первых, агент не тратит деньги на закупку товара, ведь он принадлежит принципалу. А если товар плохо продаётся, это не приносит убытков.

Во-вторых, принципал возмещает агенту расходы по договору. Можно установить фиксированный размер возмещения без учёта реальных затрат. Другой способ — считать его по фактическим расходам агента

Тогда, чтобы не разориться на возмещении, принципалу важно определить в договоре:

- какие расходы он возмещает (чтобы агент не включил в перечень свой утренний кофе) и их максимальный размер;

- документы, которыми агент подтверждает расходы.

Особенности налогового учета

Как видно из приведенных выше данных, коммерческие операции между агентом и заказчиком облагаются НДС. Кроме того, доходы входят в налогооблагаемую базу по налогу на прибыль и упрощенному налогу, как и другие доходы от деятельности фирмы. Расходы подразделяются на включаемые в налоговую базу и не включаемые в нее. Согласно ст. 252 НК РФ (п.1) плательщик налога вправе уменьшить базу по нему на сумму подтвержденных затрат, кроме тех, что перечислены в ст. 270 (9). В частности, здесь упомянуты и расходы агента по договору с принципалом, если они возмещаются последним.

Не включается в доходы агента сумма, которую он по договору перечисляет заказчику. В то же время, если расходы, согласно договору, заказчик не возмещает, то они включаются в базу по налогу, согласно ст. 252 НК РФ.

Главное

- Агент по договору с принципалом может действовать как от его имени, так и от своего, оказывая посреднические услуги.

- Бухгалтерский учет таких сделок и движений по ним строится исходя из учета всех значимых пунктов договора.

- Вознаграждение агента выплачивается на основании его отчета о проделанной работе.

- Суммы по агентскому договору с обеих его сторон облагаются НДС, доходы, аналогично, включаются в расчет прибыли за период и в расчет по УСН.

- Расходы на уменьшение можно включать лишь в той их части, которая не возмещается другой стороной. Агент, чьи расходы возмещает заказчик, не имеет права включать указанные суммы в расчет по налогу.

Отчеты агента не оформлены. чем это грозит?

Если в договоре не прописано иного, то к своему отчету агент должен приложить документы, подтверждающие расходы, которые совершены им за счет заказчика (п. 2 ст. 1008 ГК РФ). Принципал, изучив отчет агента, в течение месяца (либо в иной срок, определенный договором) вправе предоставить агенту возражения по проделанной работе (п. 3 ст. 1008 ГК РФ). Если о возражениях агенту не сообщено, то отчет считается принятым заказчиком. В течение недели после этого принципал должен оплатить агенту его услуги, если иной срок расчетов не предусмотрен договором или деловым обычаем (ст.

1006 ГК РФ). Если вместо отчета агент предоставит заказчику только документы, подтверждающие расходы, а сам отчет не предоставит, то у принципала появится повод не оплачивать услуги агента (постановление ФАС Дальневосточного округа от 24.07.2009 № Ф03-3022/2009 по делу № А73-10353/2008).

Возможные ошибки агентского отчета

Каждая из двух сторон, агент и принципал, должна позаботиться о том, чтобы правильно оформить документ и избежать любых разногласий в отношениях. Документ может быть недействительным, если будут обнаружены какие-либо ошибки или недочеты.

Для правильного исправления информации в договоре желательно составить договор, в котором будут подробно описаны все ошибки и причины отклонения документа и признания его недействительным.

Основываясь на законодательстве Российской Федерации, для указания ошибок в первоначальном варианте отводится месяц. Если в течение этого времени не были отмечены какие-либо недочеты, документ считается действительным.

При наличии ошибок агент может внести нужные изменения в договор или оформить новую документацию.

Post Views: 414

Кто может быть посредником в закупке

Согласно п. 4 ст. 3 № 44-ФЗ, участником тендера может быть любое физическое или юридическое лицо, место нахождения и происхождения капитала которого значения не имеют (кроме офшорных компаний). В то же время ч. 3 ст. 27 закона наделяет поставщиков правом привлекать представителей для участия в госзакупках. Для подтверждения полномочий такому помощнику должна быть выдана доверенность, оформленная по правилам ГК РФ.

То есть закон № 44-ФЗ разрешает привлекать посредников практически любого типа.

По отношению к участнику (принципалу) помогающая компания может выступать в роли агента по агентскому договору (ст. 1005 ГК РФ). На основании такого соглашения первый поручает второму выполнять действия, связанные с торгами как от своего имени, так и от имени помощника. В обоих случаях права реализуются за счет принципала.

При составлении такого договора следует обратить внимание на часть, определяющую, от чьего имени агент будет совершать порученные ему действия. Как показывает судебная практика, в этом вопросе часто возникают споры между заказчиком и участником

Рассмотрим случай, когда при проведении аукциона на приобретение квартиры заявка на участие была подана не собственником жилья, а его поверенным. В состав этой заявки, помимо прочего, включили:

- свидетельство о собственности;

- доверенность;

- агентский договор.

И если по доверенности агент мог совершать любые действия, необходимые для участия в торгах, от имени доверителя (собственника), то в агентском договоре подобный пункт прописан не был. При этом заявку посредник подал от своего имени. Суд решил, что агент не имел таких полномочий, а потому заявку признали недействительной (Решение АС Красноярского края от 24.02.2016 по делу № А33-26459/2015).

Стоит принять во внимание и абз. 2 п

1 ст. 1005 ГК РФ, где установлено, что если агент действует от своего лица, то именно он приобретает права и обязанности по сделке. А это противоречит нормам контрактной системы (ч. 3 ст. 27 и ст. 182 ГК РФ).

Для исполнения контракта победитель торгов также вправе привлекать сторонние организации, если не запрещено документацией. Более того, закон № 44 устанавливает требования только к участникам закупок, а не к исполнителям сделки (ст. 31). Поэтому помощники могут не обладать характеристиками победителя, который, в свою очередь, не обязательно должен иметь требуемые для исполнения обязательств лицензии и разрешения (Решение Нижегородского УФАС России от 15.09.2015 № АШ-09/9228). Однако участнику не лишним будет подтвердить в заявке планируемое сотрудничество с посредниками (копии лицензий, договоров субподряда и т. п.)

Ответственность сторон

5.1. За нарушение сроков выполнения поручения Принципал вправе потребовать от Агента уплатить неустойку (пени) в размере _____ (__________) % от вознаграждения Агента за каждый день просрочки.

5.2. За нарушение срока передачи всего полученного по исполнении поручения Принципал вправе требовать с Агента уплатить неустойку (пени) за каждый день просрочки в размере _____ (__________) % (выбрать нужное)

- от суммы своевременно не перечисленных Принципалу денежных средств (п. 2.2 Договора) (если Агент продает объект Принципала).

- от стоимости своевременно не переданного Принципалу объекта (п. 2.2 Договора) (если Агент приобретает объект для Принципала).

5.3. За нарушение сроков представления отчета Принципал вправе требовать от Агента уплатить штраф в размере _____ (__________) руб.

(п. 5.4 включается в Договор, если Агент приобретает объект для Принципала и в рамках п. 4.2 Договора Стороны согласовали условие о выплате агентского вознаграждения после исполнения поручения)

5.4. За нарушение сроков выплаты вознаграждения, предусмотренных п. п. 4.2, 4.4 Договора (п. 4.4 указывается, если Стороны согласовали условие о выплате дополнительного вознаграждения за делькредере), Агент вправе требовать от Принципала уплатить неустойку (пени) в размере ____ (________________) % от неуплаченной суммы за каждый день просрочки.

(п. 5.5 включается в Договор, если Агент приобретает объект для Принципала)

5.5. За нарушение сроков возмещения расходов (п. 4.2 Договора) Агент вправе требовать от Принципала уплатить неустойку (пени) в размере _____ (____________) % от неуплаченной суммы за каждый день просрочки.

5.6. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по Договору, обязана возместить другой Стороне причиненные такими нарушениями убытки.

5.7. Во всех других случаях неисполнения обязательств по Договору Стороны несут ответственность в соответствии с законодательством.

Порядок и сроки предоставления

Кроме того, даже если в договоре не были прописаны прочие условия, агент обязан предоставить документы, которые развернуто и полно подтверждают его расходы, какие впоследствии погасятся за счет принципала.

После того как отчет будет предоставлен, принципал, в свою очередь, в течение одного календарного месяца имеет законное право предоставить агенту, сдавшему документ, возражения относительно любых моментов, которые его не устраивают.

При оформлении возражений необходимо руководствоваться положениями заключенного договора или же нормами, прописанными в ГК РФ. Если в договоре прописан иной срок возможного направления возражений, такое обстоятельство дает право рассматривать предоставленные документы несколько позже.

В любом случае по окончанию существующего срока при условии отсутствия возражений или замечаний через неделю все проведенные работы и понесенные затраты должны быть оплачены. Если заключенным договором будет определен другой срок перечисления средств, продолжительность оплаты будет сдвинута на указанное количество дней.

В определенных ситуациях агенты могут предоставлять принципалам не сам отчет, а исключительно документы, которые могут подтвердить расходы. В таком случае принципал, согласно ГК РФ, имеет полное право не перечислять оговоренные заключенным соглашением средства до момента оформления отчета.

Некоторые ситуации, связанные с заключением договоров на оказание агентских услуг, приводят к возникновению конфликтных ситуаций, при которых каждая сторона отстаивает свою точку зрения. Это может быть отсутствие отчета, неполный пакет расходных документов, не вовремя предоставленный акт, отсутствие своевременной оплаты.

Любая из таких ситуаций может спровоцировать обращение в суд. Для предотвращения или предупреждения такого развития событий наилучшим вариантом будет составление договора с особенностями выполняемых работ и его корректировка в случае несогласия какой-либо из сторон.