Оформление отчёта агента по агентскому договору

Содержание:

- Как учесть такую покупку в Эльбе

- Суть договора

- Проблема: принципал и агент – пределы контроля

- Стороны договора

- Существенные условия договора агентирования

- Письмо Минфина России от 12 марта 2021 г. N 03-00-03/17554 О применении ККТ при оказании услуг агентом по агентскому договору

- ДОГОВОР на посреднические услуги

- Обязанности

- Определение посреднических сделок гражданским законодательством

- Агент готовит отчёт о работе

- Агент готовит отчёт о работе

- Форма сделки

- Прекращение агентского договора

Как учесть такую покупку в Эльбе

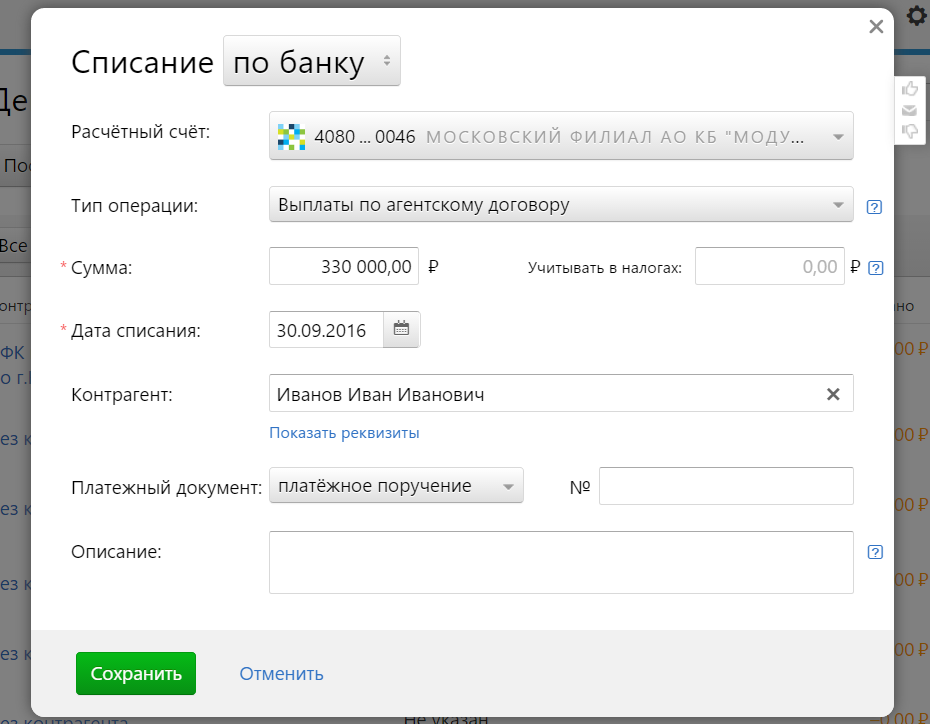

1. Отразите перечисление денег агенту в разделе «Деньги»: списание с типом «Выплаты по агентскому договору». В расходах для расчёта УСН эта сумма пока не учитывается.

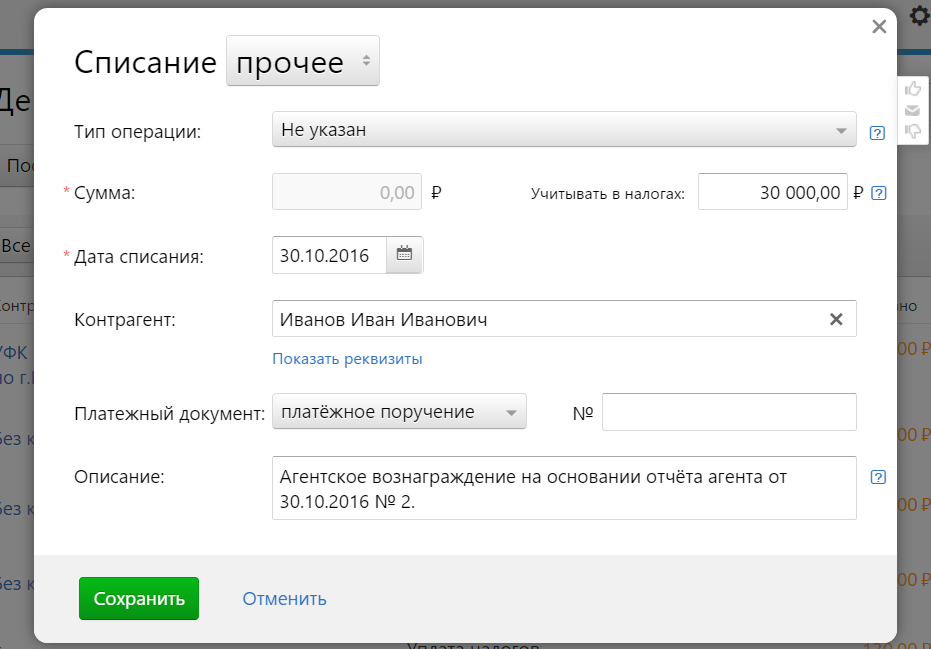

2. Отразите в расходах для расчёта УСН вознаграждение агента. Если перечислили его после утверждения отчёта агента, создайте в «Деньгах» списание с типом «Оплата товаров и услуг». Если перечислили вознаграждение до утверждения отчёта агента, создайте списание по типу «Прочее» на дату отчёта.

3. Отразите расходы на товар или услугу в налоге УСН через списание по типу «Прочее». Дату расхода определяйте по перечисленным выше правилам.

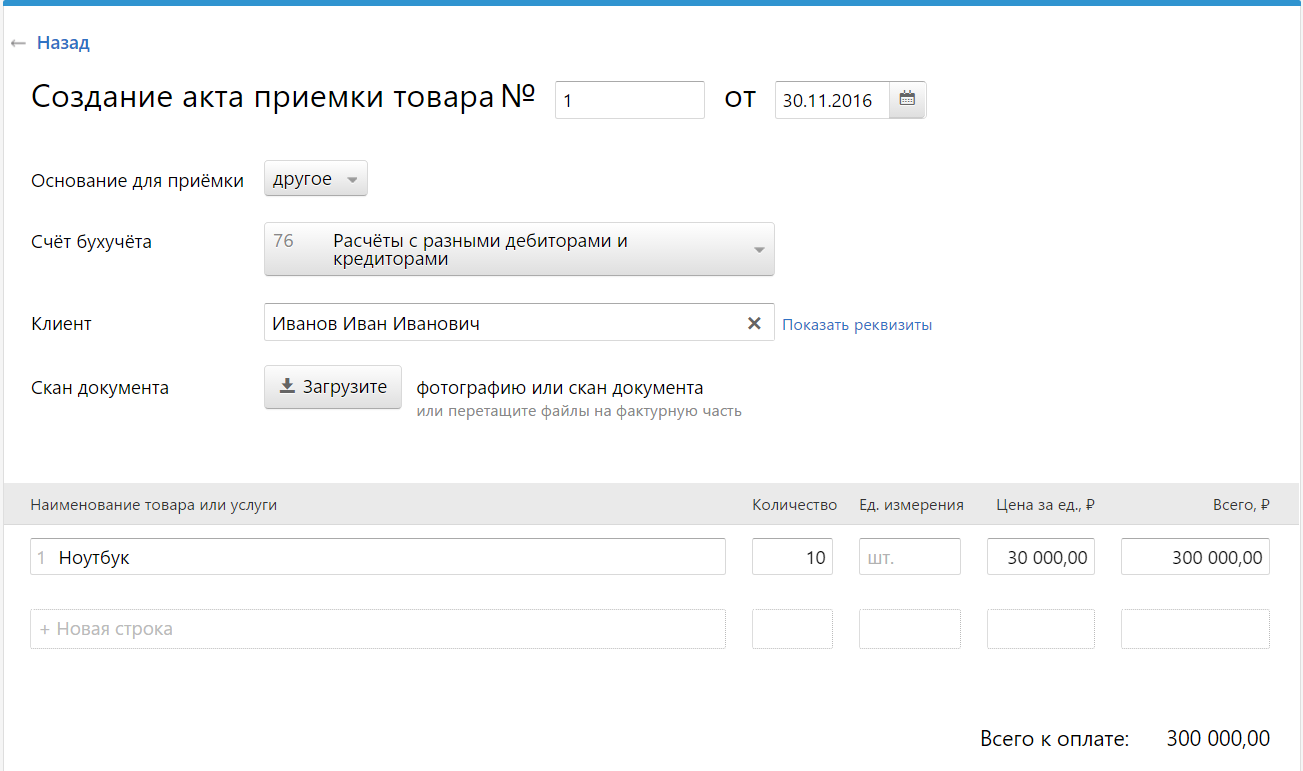

4. Отразите товар на складе. Если поставщик выставил накладную на ваше имя, добавьте её во «Входящие документы». Если накладной нет, оформляем товар по акту приёмки от агента — «Товары», «Добавить», «По акту приёмки».

Если вы купили через агента услугу, и исполнитель услуги выставил акт на ваше имя, добавьте его во «Входящие документы». Если акта от исполнителя нет, ничего добавлять не нужно.

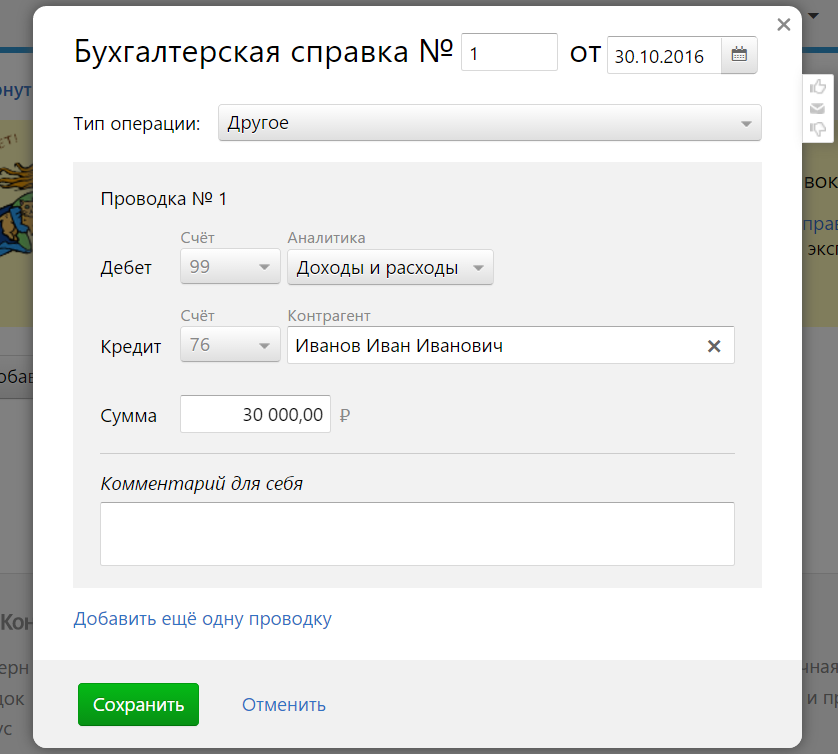

5* — дополнительный шаг для ООО. При подготовке бухотчётности за год спишите задолженность агента перед вами бухсправкой с типом «Другое», Дебет 99 Кредит 76. Сумма — агентское вознаграждение, дата — когда подписали отчёт агента.

Если добавляли акт/накладную от продавца, создайте бухсправку с типом «Другое», Дебет 60 Кредит 76. Сумма — стоимость купленного товара/услуги без учёта агентского вознаграждения. Дата — когда подписали отчёт агента.

Суть договора

В соответствии со ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

То есть данная конструкция может быть использована как по модели комиссии, так и поручения:

В случае, если агент действует от своего имени, к отношениям применяются правила о договоре комиссии.

Агент самостоятельно, от своего имени ведет переговоры, заключает договоры с третьими лицами. При этом из содержания этих договоров может не следовать, что он действует как агент, т.е. в интересах другого лица. Все расчёты осуществляются через расчётный счёт Агента, который перечисляет принципалу деньги за проданный товар (агент на сбыте) либо оплачивает со своего счёта покупку заказанной продукции (агент на закупе).

Из денежных средств, поступивших на счет агента, он удерживает своё вознаграждение (и облагает его по своей ставке налога), компенсирует иные расходы, если возможность для этого предусмотрена в договоре. Либо все перечисляет принципалу, который рассчитывается с ним отдельно.

Если же агент действует от имени принципала, то к отношениям применяются правила о договоре поручения. В этом случае договор заключается от имени принципала Агентом, действующим по доверенности. И все расчёты производятся через расчётный счёт Принципала, а Агенту перечисляется только агентское вознаграждение (которое он также облагает по своей ставке налога) и, возможно, компенсируются дополнительные расходы, предусмотренные агентским договором.

Выбор итогового варианта конструкции договора зависит от особенностей фактической ситуации. К примеру, агент на закупе, представляющий интересы нескольких принципалов-покупателей, конечно, должен действовать от своего имени. В этом и весь смысл: с поставщиком заключается один договор на большой объем поставки.

Обратная история с продажами товара известного производителя, уникального поставщика. Здесь, скорее всего, договор с никому неизвестным агентом заключать никто не захочет. Его задача — организовать сделку, отгрузку, получив свое вознаграждение.

Однако следует иметь в виду, что есть ограничения на использование агентского договора в некоторых сферах деятельности. Например, в целях защиты интересов производителей/поставщиков продуктов торговым сетям запрещено брать товар «на реализацию», то есть без перехода к ним права собственности.

Проблема: принципал и агент – пределы контроля

Принципал в агентском договоре – это сторона уполномочивающая. Он нуждается в установлении способов контроля, которые можно сгруппировать по двум направлениям:

- Расходы агента. Агент всегда действует за счет принципала. Предусматривать в договоре иное – означает подвергать стороны риску переквалификации договора, что может повлечь применение налоговыми органами иных правил бухгалтерского учета и налогообложения, перерасчет и доначисление налогов. На практике могут возникнуть сложности с отнесением тех или иных затрат агента к компенсируемым расходам или к расходам, оплачиваемым за счет вознаграждения. Более того, существует риск взыскания с принципала расходов агента, не попавших в отчет, но подтвержденных первичными документами (постановление ФАС СЗО от 25.12.2008 № А56-12405/2008). Оспаривание по мотиву нецелесообразности в ряде случаев может быть проблематичным. Исходя из ст. 1005 ГК РФ:

- оплачиваются агентом: текущие затраты агента (заработная плата сотрудников, аренда помещений в рамках обычной деятельности и т. д.);

- компенсируются или авансируются принципалом: расходы, непосредственно связанные с исполнением договора (изготовление рекламных материалов, приобретение расходных материалов и оборудования, выполнение работ/услуг и др. – если входит в полномочия агента).

Желательно предусмотреть предварительное согласование сметы расходов агента и оплату расходов исключительно по смете. Введение ограничения размеров расходов (запрета превышения сметы) не запрещено законодательством.

- Действия агента. Даже при конкретизации перечня действий фактический объем и порядок их выполнения может иметь значение. Поэтому рекомендуем предусмотреть в договоре:

- планирование действий агента (например, приложением к договору может быть бизнес-план);

- инструменты контроля: личный (направление представителя принципала для надзора), документарный (обязанность представить внеочередной отчет по требованию принципала).

Таким образом, принципал в агентском договоре – это не только доверитель, но и контролер. Подробная разработка условий агентского договора и способов контроля исполнения важна для обеих сторон: она минимизирует риски, недвусмысленно определяет юридическую конструкцию договора, вносит ясность в порядок действий по ходу исполнения договора и в случае нарушения его условий.

Пробный бесплатный доступ к системе на 2 дня.

Стороны договора

Стороны агентского договора — это принципал и агент. В роли заказчика может выступать как физическое, так и юридическое лицо. То же правило актуально и для исполнителя. Однако чаще всего агентирование является одним из видов предпринимательства. Поэтому предоставлять агентские услуги не могут госслужащие или юрлица, уставные документы которых исключают представительские функции либо не предусматривают право на ведение предпринимательской деятельности.

Агент имеет право заключить с третьим лицом субагентский договор, конечно, если это не противоречит положениям АД. В соглашении также может быть предусмотрена обязанность агента заключить субагентский договор. Стороны могут даже детально оговорить условия такого субагентирования.

За действия субагента перед принципалом отвечает агент.

Существенные условия договора агентирования

Помимо предмета договора в агентском соглашении должны быть прописаны юридические и другие действия агента, указываются также условия, на которых исполнитель обязуется выполнять данные действия (ст.1005 ГК РФ).

К существенным условиям данного вида договоров относится также определение объема полномочий, которыми наделяется агент. При этом, в соглашении полномочия агента могут быть определены путем установления перечня поручаемых ему действий либо же в общем виде с передачей агенту всех требуемых для совершения сделок от имени принципала полномочий. В последнем случае агент вправе совершать любые сделки, которые могли бы быть совершены самим принципалом, если их совершение не противоречит существу агентского соглашения. Договор агентирования с передачей общих полномочий в обязательном порядке должен заключаться в письменной форме. Принципал, который передал агенту общие полномочия в отношениях с третьими лицами, не может ссылаться на отсутствие надлежащих полномочий у агента, если не будет доказано, что третьему лицу было известно или должно было быть известно о каких-либо ограничениях полномочий агента. Также, заказчик обязан предоставить агенту необходимый для выполнения договора пакет документов.

Согласно п. 3 ст. 1005 ГК РФ агентский договор может быть заключен как на определенный срок, так и без указания такового. Такое положение подразумевает, что срок в данных договорах не обязательно относится к существенным условиям, и договор будет считаться заключенным даже при отсутствии пункта о согласовании срока. При этом, если срок действия договора не указан, любая из сторон вправе отказаться от его исполнения в любой момент (абз.2 ст.1010 ГК РФ).

Возмездность является обязательным условием агентского договора и во всех случаях принципал обязан уплатить вознаграждение агенту. Однако, условие о самом размере агентского вознаграждения не является существенным в договоре агентирования и, если размер не оговорен в договоре и не может быть определен исходя из его условий, вознаграждение подлежит уплате в размере, определяемом согласно п.3 ст.424 ГК РФ (абз.2 ст.1006 ГК РФ). В обязанности принципала входит не только уплата агентского вознаграждения, но и расходов понесенных во время исполнения договора. Агентское соглашение может также содержать и другие расчеты, такие как авансирование агента, вычеты вознаграждения из полученных от третьего лица сумм и т.д. Согласно диспозитивной норме, установленной частью 3 ст. 1006 ГК, принципал обязан уплатить вознаграждение агенту в течении в семи дней с даты предоставления им отчета за прошедший период, если договором не предусмотрен иной срок. Если же из существа самого договора агентирования или обычаев делового оборота следует иной порядок уплаты вознаграждения, это правило не применяется.

Договор агентирования может быть заключен как без ограничения прав сторон, так и с введением в него ряда таких ограничений, предусмотренных ст. 1007 ГК РФ. Они могут касаться обеих сторон, быть односторонними либо двусторонними. Для принципала ограничения могут быть выражены в обязательстве не заключать аналогичных соглашений с другими агентами либо отказаться от самостоятельного осуществления деятельности, аналогичной предмету агентского договора. Для агента ограничения могут быть выражены в принятии на себя обязательства по незаключению аналогичных соглашений с другими принципалами на ту же деятельность и в пределах территории, которая полностью либо частично совпадает с указанной в договоре. При этом условия агентского договора, которые обязывают агента оказывать услуги, продавать товары и выполнять работы исключительно определенной категории заказчиков и покупателей или группам заказчиков, имеющим местонахождение либо местожительство на определенной территории, признаются ничтожными (п.3 ст.1007 ГК РФ). .

Письмо Минфина России от 12 марта 2021 г. N 03-00-03/17554 О применении ККТ при оказании услуг агентом по агентскому договору

19 апреля 2021

Департамент анализа эффективности преференциальных налоговых режимов рассмотрел обращение от 29.12.2020 и сообщает. В соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом Минфина России от 14.09.2018 N 194н, обращения организаций по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.

Вместе с тем отмечаем, что в соответствии с пунктом 1 статьи 1.2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Федеральный закон N 54-ФЗ) ККТ применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Федеральным законом N 54-ФЗ. Пунктом 2 статьи 1.2 Федерального закона N 54-ФЗ установлено, что при осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае представления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на представленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты).

Согласно, статье 1.1 Федерального закона N 54-ФЗ пользователь — организация или индивидуальный предприниматель, применяющие ККТ при осуществлении расчетов; расчеты — это прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги, прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

При этом отмечаем, что пунктом 1 статьи 1005 Гражданского кодекса Российской Федерации установлено, что по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Учитывая изложенное, при оказании услуг агентом ККТ применяется в обязательном порядке и, соответственно, регистрировать ККТ обязан агент.

При этом дополнительного применения ККТ принципалом не требуется.

Вместе с тем в соответствии с вышеуказанным пунктом по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала. В таком случае ККТ применяется принципалом и, соответственно, регистрировать ККТ обязан принципал.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации и не препятствует руководствоваться нормами законодательства в понимании, отличающемся от трактовки, изложенной .в настоящем письме.

| Заместительдиректора Департаментаанализа эффективностипреференциальныхналоговых режимов | А.Т. Заитов |

ДОГОВОР на посреднические услуги

г. _________________ «___» ____________200__г. __________________________________________________________________, (наименование предприятия, учреждения, организации, кооператива)

именуемое в дальнейшем Заказчик, в лице ______________________ (Ф.И.О., должность), действующего на основании _______________________ с одной стороны

и ____________________________________________________ (наименование организации), именуемое в дальнейшем Посредник, в лице ____________________ (Ф.И.О., должность), действующего на основании _______________ , с другой стороны заключили настоящий договор о нижеследующем:

I. Предмет договора

1. Заказчик поручает, Посредник принимает на себя обязанность _______________________________________________________________________ (содержание посреднической услуги) на условиях, предусмотренных настоящим договором в сроки___

II. Обязанности заказчика

2. Оплатить услуги Посредника в размере и сроки, указанные в

настоящем договоре.

3. Представлять Посреднику информацию, необходимую для оказания

услуг, согласно приложению №____.

4. Рассматривать предложения Посредника в ____ срок со дня их представления, давать по ним письменные заключения.

5. Выдавать Посреднику доверенности на проведение от лица Заказчика необходимых хозяйственных операций.

6. В случае отказа от заказанной услуги немедленно уведомить об этом Посредника с возмещением Посреднику фактически понесённых издержек и уплатой штрафа в размере_____________________________________________

III. Обязанности посредника

7. Выполнять услуги, предусмотренные настоящим договором, в указанные сроки.

8. В случае невозможности выполнения услуг уведомить об этом Заказчика в 3-х дневный срок, но не позднее. Уведомление о невозможности исполнения услуги равносильно прекращению действия договора и не несёт за собой материальной ответственности для его участников.

IV. Расчёты и порядок оплаты

9. За выполнение услуг, указанных в договоре, Заказчик выплачивает Посреднику ______ руб. или ___% от __________ (характер эффекта Заказчика: прибыль, стоимость продажи и т.д.)

10. Оплата производится не позднее ______ с _______ (момент реализации услуг) путём перечисления предусмотренных в п.9 суммы на расчётный счёт исполнителя.

V. Ответственность сторон

11. В случае нарушения сроков оказания услуги, предусмотренных настоящим договором, Посредник выплачивает Заказчику неустойку в размере _____ или ______ за каждые просроченные сутки.

12. В случае несвоевременной оплаты Заказчиком услуг Посредника Заказчик выплачивает пеню в размере _____% от суммы, подлежащей выплате Посреднику.

13. Уплата неустойки не освобождает Посредника от исполнения договорных обязанностей.

Юридические адреса сторон:

Заказчик__________________________________________________________

р/с №_____________________________________________________________

Посредник ________________________________________________________

р/с №_____________________________________________________________

Настоящий договор принят к исполнению ____________________________

«___»__________200__г.

Подписи сторон:

| Заказчик

_____________________ М.П. |

Посредник

_____________________ М.П. |

Скачать документ «Договор на посреднические услуги»

Обязанности

Этому пункту стоит уделить особое внимание. Исполнитель может принимать следующие обязанности:

- Действовать исключительно в интересах принципала.

- Подписывать соглашения с контрагентами от своего имени либо от лица заказчика.

- Исполнять обязанности, возложенные на него, надлежащим образом.

- Извещать принципала обо всех изменениях в условиях заключенных с партнерами соглашений.

- Предоставлять регулярный отчет о совершенных операциях.

Заказчик, в свою очередь, также принимает на себя ряд обязанностей. В частности он должен:

- Четко формулировать требования к исполнителю.

- Своевременно извещать агента об изменениях в условиях договора.

- Обеспечивать исполнителя необходимыми материальными ресурсами.

- Принимать отчеты.

- Выплачивать вознаграждение своевременно и полностью, компенсировать дополнительные расходы, связанные с исполнением поручений.

Определение посреднических сделок гражданским законодательством

Действующее гражданское законодательство выделяет три разновидности посреднических сделок — это договоры комиссии, поручения и агентский договор.

Перечисленные сделки оформляют представительство одним лицом интересов другого через заключение договоров с третьими лицами и иных юридических действий.

Статья 990 ГК РФ определяет договор комиссии как договор, по которому «одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента».

Как следует из данного определения, при исполнении договора сделки совершаются от имени комиссионера. В этом главный отличительный признак договора комиссии. При совершении порученной сделки комиссионер выступает как лицо совершенно самостоятельное.

Согласно статье 990 ГК РФ, по сделкам, совершенным комиссионером с третьими лицами, именно комиссионер приобретает права и становится обязанным, хотя комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению. С другой стороны, третьи лица обязываются по отношению к комиссионеру и приобретают в отношении него права.

Статья 971 ГК РФ определяет договор поручения как договор, по которому одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия.

Здесь, как и в договоре комиссии, на поверенного возлагается совершение определенных юридических действий, представляющих интерес для доверителя. Однако при этом, в отличие от комиссионера, поверенный, выполняя обязательства по договору поручения, совершает юридические действия от лица доверителя. Согласно статье 971 ГК РФ, «права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя». С другой стороны, третьи лица по сделкам, совершаемым поверенным за счет доверителя, обязываются по отношению к последнему и приобретают в отношении него права.

Согласно статье 1005 ГК РФ, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Конструкция агентского договора в российском гражданском законодательстве преследует цель правового оформления отношений, в которых посредник (представитель) совершает как сделки и другие юридические действия, так и действия фактического порядка, не влекущие юридических последствий. Например, организация, действующая в качестве агента, может взять на себя задачу сбыта чужих товаров, что будет подразумевать не только заключение договоров купли-продажи, но и проведение рекламной компании и других мероприятий по изучению и освоению рынка. В подобных ситуациях сторонам договора невозможно обойтись одной из традиционных конструкций поручения, комиссии или подряда. Необходимо заключить либо несколько различных, но тесно взаимосвязанных договоров между одними и теми же субъектами, либо сложный смешанный (комплексный) договор. Заключение агентского договора позволяет значительно упростить такую ситуацию.

Согласно пункту 1 статьи 1005 ГК РФ по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, агент приобретает права и становится обязанным, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Хотя договор агентирования является самостоятельным хозяйственным договором, синтезирующим в себе договоры комиссии и поручения, конкретные сделки, конкретные хозяйственные операции, совершаемые агентом для принципала, укладываются в рамки договоров комиссии и поручения. Согласно статье 1011 ГК РФ к отношениям, вытекающим из агентского договора, соответственно применяются правила, предусмотренные главой 49 «Поручение» или главой 51 «Комиссия» ГК РФ, в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени, если данные правила не противоречат существу агентского договора или специальным предписаниям ГК РФ по агентированию.

Агент готовит отчёт о работе

Отчёт — обязательный документ, которым агент сообщает принципалу о проделанной работе. Рекомендуем заранее определить такие условия:

- форму отчёта — обычно, его оформляют в виде отдельного документа;

- сведения, которые агент включает в отчёт. Например, какую работу выполнил агент (перечень оказанных услуг, список проданного товара и т д.) и сколько денег на это потратил. Рекомендуем в отчёте утверждать и сумму агентского вознаграждения;

- срок направления отчёта — после совершения каждой сделки или за период (например, раз в месяц).

Принципал отправляет замечания по отчёту в течение 30 дней, если договором не определён другой срок. Позже внести правки не получится и придётся рассчитаться с агентом согласно отчёту.

Это далеко не всё, что можно рассказать об агентских договорах. Мы запланировали ещё несколько статей о том, как платят налоги агент и принципал при разных схемах взаимодействия.

Агент готовит отчёт о работе

Отчёт — обязательный документ, которым агент сообщает принципалу о проделанной работе. Рекомендуем заранее определить такие условия:

- форму отчёта — обычно, его оформляют в виде отдельного документа;

- сведения, которые агент включает в отчёт. Например, какую работу выполнил агент (перечень оказанных услуг, список проданного товара и т д.) и сколько денег на это потратил. Рекомендуем в отчёте утверждать и сумму агентского вознаграждения;

- срок направления отчёта — после совершения каждой сделки или за период (например, раз в месяц).

Принципал отправляет замечания по отчёту в течение 30 дней, если договором не определён другой срок. Позже внести правки не получится и придётся рассчитаться с агентом согласно отчёту.

Это далеко не всё, что можно рассказать об агентских договорах. Мы запланировали ещё несколько статей о том, как платят налоги агент и принципал при разных схемах взаимодействия.

Форма сделки

В законе нет специфических требований относительно того, как следует оформлять АД. Это значит, что стороны могут заключить сделку в устной или письменной (простой или нотариальной) форме.

Если соглашение заключается между юр лицами или между организацией и физическим лицом, обязательно нужно соблюсти простую письменную форму. То же правило действует и в том случае, если цена сделки превышает 10000 рублей.

Также нужно учесть, что агентирование, которое предусматривает совершение действий исполнителем от имени принципала, предполагает наличие доверенности. А этот документ нужно удостоверить у нотариуса. Даже если сделка будет иметь устную форму, доверенность послужит доказательством существования договорных отношений между сторонами.

На практике агентский договор чаще всего заключаются именно в письменной форме.

Прекращение агентского договора

Агентский договор может быть прекращен в случаях, если:

- одна из сторон откажется от исполнения договора, который был заключен без указания срока его действия;

- агент умер, был признан недееспособным, ограниченно дееспособным или же безвестно отсутствующим;

- индивидуальный предприниматель, являющийся агентом, признан несостоятельным (банкротом);

- по основаниям, которые прямо предусмотрены самим договором.

Агентский договор может оказать неоценимую помощь в организации предпринимательской (и не только) деятельности.

Не нашли ответ на свой вопрос? Задайте его юристу по телефону!

Москва: +7 (499) 391-94-20

Санкт-Петербург: +7 (812) 565-33-70

Вся Россия: 8 (800) 550-82-94 (с 9.00 до 21.00 по Москве)