Приобретение индивидуальным предпринимателем патента для сдачи недвижимости в аренду

Содержание:

- Условия патента в Алтайском крае в 2021 году

- Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

- Коды ОКВЭД для автомоек самообслуживания

- Процедура перехода на патентную систему налогообложения

- Условия и основания получения патента

- Кратко об особенностях:

- Уменьшение стоимости патента на страховые взносы

- По каким видам деятельности можно получить патент

Условия патента в Алтайском крае в 2021 году

Депутаты Алтайского краевого законодательного собрания 27 ноября 2020 года одобрили два закона, которые меняют условия применения патентной системы в регионе.

Что изменилось?

Предприниматели на патенте смогут платить меньше налогов, если работают в населенных пунктах, которые не относятся к административным центрам районов, или если там проживает менее 500 человек.

Это стало возможным благодаря пересмотру дифференциации групп муниципальных образований по размеру потенциально возможного годового дохода. Теперь все населенные пункты края поделили на 6 групп (ранее их было 4).

- Барнаул.

- Бийск, Рубцовск, Новоалтайск, Заринск, Белокуриха.

- Города Алейск, Славгород, Яровое. Административные центры: г. Камень-на-Оби, с. Алтайское, р.п. Благовещенка, с. Волчиха, с. Завьялово, г. Змеиногорск, с. Зональное, г. Горняк, с. Кулунда, с. Мамонтово, с. Михайловское, с. Павловск, с. Поспелиха, с. Ребриха, с. Родино, с. Топчиха, с. Троицкое, р.п. Тальменка, с. Шипуново.

- Остальные административные центры сельских и национальных районов, которые не указаны в 3-ей группе.

- Населенные пункты, которые не вошли в 3-ю и 4-ю группы, но в них проживает больше 500 человек.

- Населенные пункты края, где проживает менее 500 человек.

Группа муниципального образования влияет на размер потенциально возможного годового дохода, исходя из которого рассчитывается сумма налога.

Рассмотрим на примере стоимости патента на оказание парикмахерских и косметических услуг:

| Группа муниципальных образований | Размер потенциально возможного годового дохода |

| 1 | 305 тысяч рублей |

| 2 | 259 тысяч рублей |

| 3 | 244 тысячи рублей |

| 4 | 214 тысяч рублей |

| 5 | 183 тысяч рублей |

| 6 | 101 тысяч рублей |

Таким образом, предприниматель из поселка с населением менее 500 человек заплатит за патент на 70% меньше, чем владелец аналогичного бизнеса в г. Барнаул.

Важно! Дифференциация распространяется не на все виды деятельности. Например, при оказании услуг по перевозке грузов или пассажиров стоимость патента одинакова для всех групп

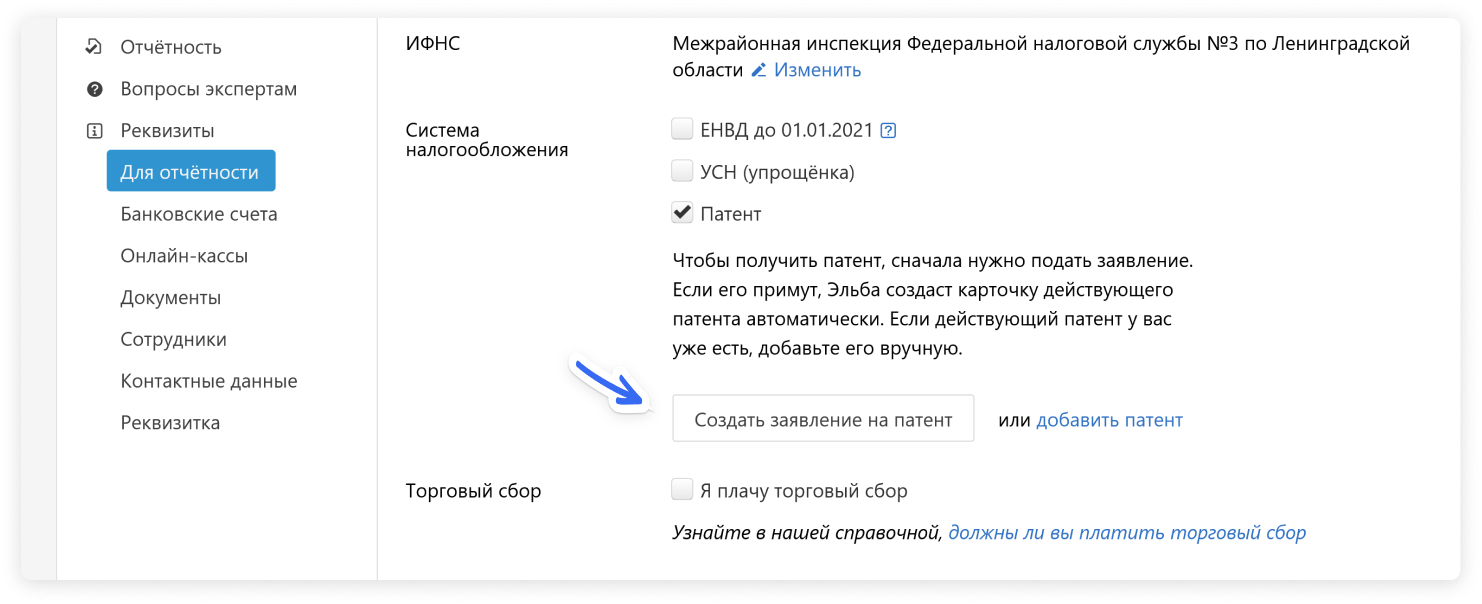

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

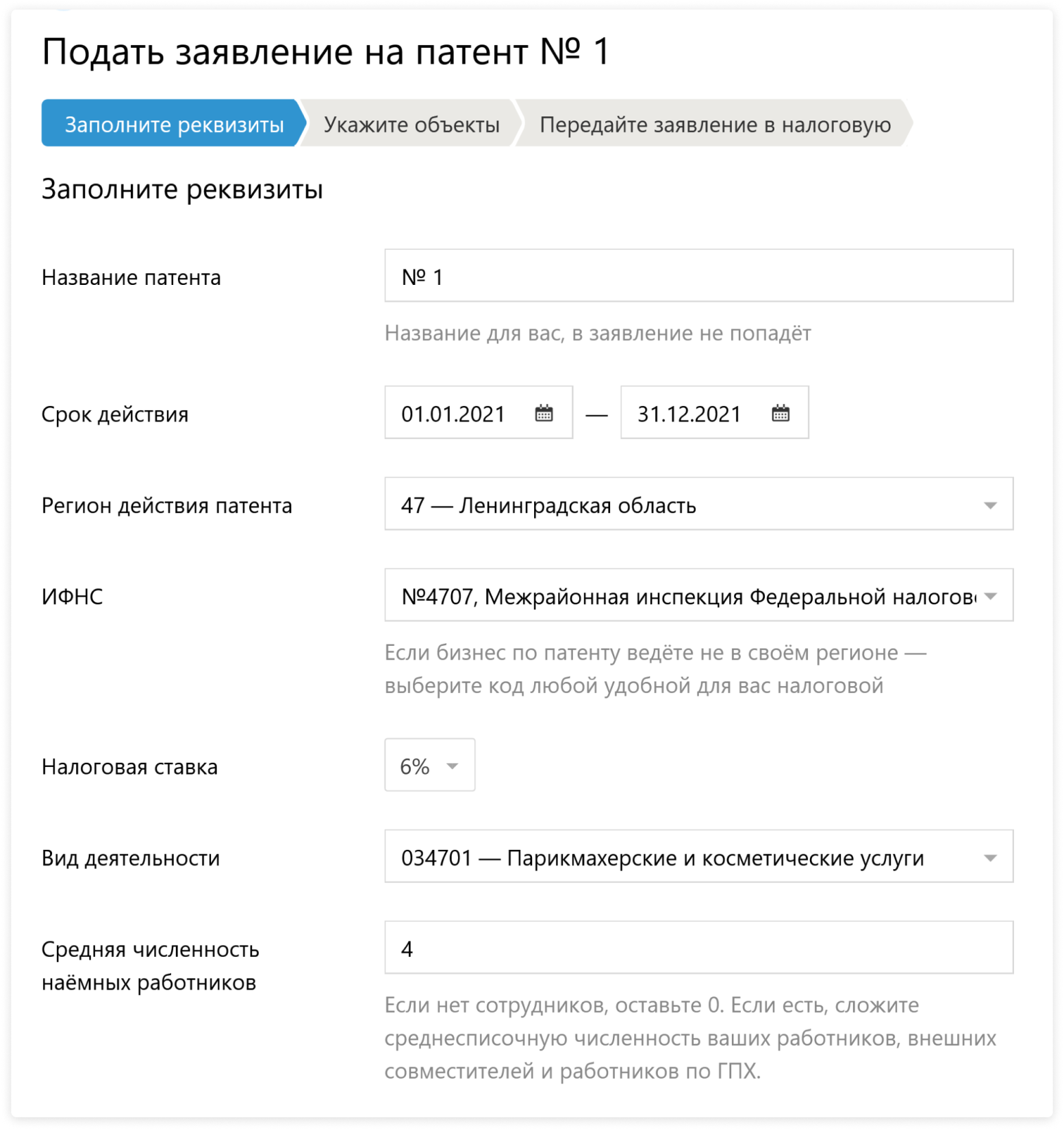

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Коды ОКВЭД для автомоек самообслуживания

На этапе регистрации автомойки вам будет необходимо указать основной и дополнительные коды ОКВЭД (согласно обновленному классификатору ОКВЭД-2). Основной код ОКВЭД 45.20.3 «Мойка автотранспортных средств, полирование и предоставление аналогичных услуг». В качестве дополнительных кодов можете указать 45.20 «Техническое обслуживание и ремонт автотранспортных средств».

Эта группировка включает:

-

ремонт транспортных средств, включая: механический ремонт, ремонт электрических систем, ремонт системы впрыскивания, текущее техническое обслуживание транспортных средств, ремонт кузова, ремонт ходовой части, мойку и полировку, покраску и рисование, ремонт лобового стекла и окон, ремонт автомобильных кресел;

-

шиномонтаж и все виды связанных с ним работ;

-

антикоррозийную обработку;

-

установку запасных частей и принадлежностей, не относящихся непосредственно к производственному процессу.

Также в том случае, если вы планируете дополнительные виды деятельности можно указать:

-

45.20.1 «Техническое обслуживание и ремонт легковых автомобилей и легких грузовых автотранспортных средств»

-

45.20.2 «Техническое обслуживание и ремонт прочих автотранспортных средств»

-

45.32 «Торговля розничная автомобильными деталями, узлами и принадлежностями».

Если вы осуществляете еще и торговлю с использованием вендинговых аппаратов, то укажите еще коды:

-

47.99.2 «Деятельность по осуществлению торговли через автоматы»

-

47.99 «Торговля розничная прочая вне магазинов, палаток, рынков»

Подробнее о дополнительных способах заработка на автомойках самообслуживания можно узнать здесь. Существует некоторое противоречие в разъяснениях Минфина и ФНС по необходимым кодам ОКВЭД для автомойки самообслуживания. Поэтому перечень выбранных кодов обязательно согласуйте с местной налоговой инспекцией.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Условия и основания получения патента

Патент на аренду квартиры для физических лиц предоставляется при соблюдении таких основных моментов:

- особа должна владеть недвижимостью на праве частной собственности. Сдача квартиры в субаренду не может облагаться налогом по патентной системе;

- физическое лицо должно зарегистрироваться как ИП.

Если человек не зарегистрирован в органах ФНС как ИП, он должен пройти процедуру регистрации. Для этого ему понадобится сдать такие документы:

- заявление с просьбой поставить на учет как ИП;

- квитанцию про уплату регистрационной государственной пошлины;

- ксерокопию паспорта с указанием прописки;

Для перехода на использование патентной системы налогообложения ИП должен за 10 дней до планируемой даты подать в орган ФНС специальное заявление, а после подтверждения оплатить стоимость патента.

Оплата стоимости патента проводится в течение одного квартала после перехода на данную систему. Возможно проведение частичной оплаты при длительном сроке действия разрешительного документа.

Существуют дополнительные ограничения для перехода на патентную систему:

- количество работников в фирме ИП (если арендодатель ведет еще какой-то бизнес) не может превышать 15 человек;

- доход от деятельности не может превышать 60 000 000 рублей за год.

Применение ПСН, как и любого другого спецрежима налогообложения, требует от физического лица соответствия нескольким требованиям. А именно:

- Владеть недвижимостью (то есть квартирой, которая и будет сдаваться в аренду) на правах полной собственности.

- Быть зарегистрированным в качестве индивидуального предпринимателя. Для перехода на ПСН к ИП также предъявляются определенные требования:

- общая численность работников предпринимателя (по всем видам его деятельности) не должна превышать 15 человек;

- полученный от патентной деятельности доход за календарный год не должен превышать 60 млн. руб.

Стоит учесть, что на каждый объект собственности (например, квартиру или дом) нужно приобретать отдельный патент.

Процедура получения не отличается особой сложностью. При условии соответствия гражданина всем предъявляемым критериям ему нужно зарегистрироваться в налоговой в качестве ИП.

Читайте наши статьи о том, как быстро и правильно сдать квартиру самостоятельно, как сдавать квартиру официально и законно. А также узнайте о том, можно ли сдавать жилье без оформления договора и какая ответственность предусмотрена за незаконную сдачу жилплощади.

Для того, чтобы приобрести патент, налогоплательщик должен соответствовать следующим критериям:

- Являться владельцем недвижимости, которая будет сдаваться в аренду.

- Иметь статус индивидуального предпринимателя.

В последнем случае закон также предусматривает некоторые ограничения для ИП, желающего приобрести патент.

- В случае привлечения наемных работников, их число не должно превышать 15 для всех видов предпринимательской деятельности.

- Общий доход за 12 месяцев не должен превышать 60 млн. рублей.

При этом важно учитывать, что если арендодатель планирует сдавать больше одного объекта недвижимости, ему нужно приобрести отдельный патент на каждый из них. Чтобы получить патент, нужно следовать определенному алгоритму:

Чтобы получить патент, нужно следовать определенному алгоритму:

- Зарегистрироваться в качестве ИП, представив следующие документы:

- Заявление о постановке на учет (заполняется по установленной форме).

- Чек об оплате госпошлины в размере 800 рублей.

- Паспорт (копия).

- Выбрать патентную систему налогообложения, написав соответствующее заявление после получения статуса ИП. Его можно подать одновременно с регистрацией ИП, либо за 10 дней до начала осуществления предпринимательской деятельности по данной форме налогообложения.

- Оплатить патент. Сделать это можно в полном объеме либо частично, в зависимости от срока его действия.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

По каким видам деятельности можно получить патент

Самозанятый может получить патент по любому виду деятельности, который указан в статье 346 Налогового кодекса:

- Пошив и ремонт одежды, головных уборов и обуви.

- Услуги парикмахера и косметолога.

- Услуги прачечных и химчисток.

- Ремонт бытовой техники и часов.

- Фотографирование.

- Техническое обслуживание автомобилей.

- Сварочные работы.

- Перевозка пассажиров автотранспортом.

- Репетиторство и обучение.

- Сдача жилья в аренду.

- Вспашка огородов и распиловка дров.

- Изготовление и ремонт оптики.

- Ремонт ювелирных изделий.

- Услуги по сбыту сельхозпродукции.

- Озеленение и цветоводство.

- Розничная торговля на площади не больше 50 м².

- Общественное питание без зала обслуживания посетителей.

- Производство молочной продукции.

- Переработка овощей и фруктов.

- Рыболовство и рыбоводство, охота.

- Письменный и устный перевод.

Если вы занимаетесь одним из таких видов деятельности, это еще не значит, что гарантированно получите патент. Налоговая может отказать в выдаче патента самозанятому.