Виды прибыли компании: какие бывают и как рассчитать

Содержание:

- Выручка. Прибыль. Доход. В чем разница

- Как увеличить прибыль от продаж

- Этапы прогнозирования прибыли

- Какие существуют виды рентабельности

- Чистая прибыль

- Виды выручки

- Методика расчета

- Затраты: важный элемент расчета прибыли

- Что такое выручка?

- Что показывает маржинальность?

- Функции выручки

- Сравним бухгалтерскую и экономическую прибыль

- Маржинальная прибыль (формула)

- Как использовать инвестору

- Что такое и для чего нужен расчет выручки

- Заключение

Выручка. Прибыль. Доход. В чем разница

В таблице ниже рассмотрена взаимосвязь между тремя близкими экономическими понятиями ↓

| Выручка | Доход | Прибыль |

| Денежные средства, полученные компанией от продаж по основному виду деятельности | Выручка + денежные средства от других операций | Доход – расходы и убытки |

| Оценивается эффективность основной деятельности | Оценивается эффективность компании в целом | Оценивается итоговую эффективность |

| Значение всегда > 0 | Значение всегда > 0 | Может быть < 0 |

Как можно видеть из таблицы, доход отличается от выручки тем, что представляет собой любой положительный финансовый результат для компании. Независимо он был получен за счет реализации товаров / услуг, как основной источник поступления денежных средств в компанию, либо за счет дополнительных действий.

Доход может быть получен компанией, от: продажи части активов (недвижимость, станки, запасы т.д.), дивидендных выплат (за счет владение акциями других компаний), арендных платежей (за помещение, землю, оборудование), патентов и объектов интеллектуальной собственности, безвозмездно полученные активы и кредиторская задолженность с истекшим сроком давности.

Доход является более объемным экономическим термином, чем выручка, т.к. включает не только деньги от основной деятельности компании. Так, например, если компания занимается сдачей помещений в аренду, то полученные денежные средства будут относиться к выручке. И наоборот если компания занимается добычей угля и получила денежные средства за продажу своего оборудования, то это будет относиться к прочим доходам.

Прибыль отличается от дохода тем, что включает в себя учет расходов (издержек). К ним можно отнести: постоянные и переменные затраты. Выручка всегда принимает положительное значение, в отличие прибыли.

Постоянные затраты – класс расходов предприятия не связанных с объемом производства.

Переменные затраты – класс расходов предприятия зависящих от объема производства.

В таблице ниже рассмотрены какие затраты относят к постоянным и переменным.

| Постоянные издержки | Переменные издержки |

|

Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, маркетинг см. → Постоянные затраты. Формула. Пример расчета в Excel |

Затраты на сырье, топливо, материалы, электроэнергию, налоги с оборота, бонусная часть оплаты рабочего персонала, пользование телефоном см. → Переменные затраты. Формула. Пример расчета в Excel |

Как увеличить прибыль от продаж

Каждое предприятие разрабатывает и внедряет свою финансовую стратегию. Разработанный финансовый курс, как должно, рассчитан на перспективу и предполагает выполнение ряда крупномасштабных задач. Все они нацелены на достижение наилучшего финансового результата, т. е. на максимизацию прибыли от продаж.

Для этого прибегают к разным способам увеличения прибыли (Пп), и к поиску резервов для ее роста. Чаще всего стараются нарастить объем продаж (сбыта), т. к. данный путь – самый продуктивный. Рассмотрим основные способы увеличения Пп:

- Снижение себестоимости товара, сокращение издержек при одновременном увеличении объема продаж. Этот вариант, хоть и не гарантирует роста Пп, но при снижении именно косвенных расходов, все же дает определенные подвижки. Основные трудности его применения могут быть связаны с повышением цен от поставщиков, а также снижением качества производимого товара при одновременном снижении его стоимости.

- Уменьшение продажной цены на товар. Суть его заключается в необходимости привлекать как можно больше покупателей и увеличивать таким путем продажи. Чтобы добиться этого, следует привлекать наемных работников, размер заработка которых будет зависеть напрямую от финансового итога, полученной прибыли. Т. е. чем она больше, тем больше заработок.

- Экономия ресурсов предприятия – более эффективный способ по сравнению с предыдущими. Оптимизация затрат позволяет увеличить Пп, положительно сказывается на условиях труда персонала, качестве товара и отображается на его стоимости.

- Автоматизация, механизация производства всегда дает хорошие результаты. Их применение освобождает работников от тяжелых, трудоемких операций, экономит материалы, энергию, сырье, повышает производительность труда и рентабельность производства. Себестоимость продукции снижается, а ее качество улучшается.

Подытоживая, выделим оптимальные способы, которые реально позволяют увеличить прибыль:

- Реализация качественного товара по высокой цене (дает прирост Пп на 25%). Такая стоимость может обосновываться, например, известным брендом, надежностью производителя, положительными отзывами клиентов. Т. е. это «качество, проверенное временем».

- Продажа комплектов, сопутствующих товаров, которые дополняют уже купленный. Они могут помогать пользоваться им, скрывать его недостатки, заменять какие-то детали и т. п. Например, к планшету можно предложить покупку гарнитуры и чехла.

- Как можно большее количество продаж. Клиентам предлагают продукцию по принципу: «купите два – три товара и получите еще одну скидку, кешбэк». Такой вариант «работает» на распродажах и при продаже новой продукции.

- Использование дисконта. При помощи дисконтных карт привлекают постоянных клиентов. Поэтому предполагаемое снижение прибыли компенсируется постепенно увеличением количества клиентов, ростов продаж и прибыли.

Немаловажное значение имеет и установление контакта с покупателями в любых ситуациях и условиях. Заинтересованность, проявленная продавцом в решении проблемы, вызывает чувство единения, располагает покупателя

Оставаясь с покупателем «на одной волне», можно быстрее добиться успеха.

Этапы прогнозирования прибыли

Процесс прогнозирования прибыли можно условно разделить на несколько этапов, которые меняются в зависимости от применения индивидуальных методик компанией. Однако существую основные этапы, общие во всех случаях:

- Определение целей и задач прогнозирования прибыли — на этом этапе определяются объемы прогнозных значений показателя;

- Изучение экономических предпосылок при прогнозировании прибыли — проведение этапа зависит от поставленных задач и целей;

- Выбор методики планирования и прогнозирования;

- Планирование видов прибыли — в зависимости от применяемых в компании методик, методов и положений планирования;

- Выбор из нескольких способов расчета — на этом этапе также проводится корректировка выбранной методики и способов расчета;

- Планирование прибыли согласно применяемым в компании методам;

- Планирование использования чистой прибыли — составляются планы модернизации и стратегического развития бизнеса;

- Детальная разработка мероприятий по достижению показателей прибыли.

Какие существуют виды рентабельности

Для оценки эффективности бизнеса могут понадобиться самые разные показатели. Чаще всего экономисты выделяют следующие виды рентабельности:

- продаж;

- активов;

- капитала;

- продукции;

- инвестиции;

- производства.

Сложно сказать, какой из этих показателей наиболее важен, а какой наименее. В каждом из этих видов можно рассчитать несколько важных значений, но для наиболее полной картины деятельности предприятия нужно обязательно оценивать всю совокупность этих показателей.

Рентабельность продаж и производства

Рассчитывается по показателям прибыли от реализации продукции. Наглядно показывает уровень результативности по основным категориям деятельности предприятия. Экономисты и аналитики различают здесь несколько важных значений:

- Рентабельность продукции (ROM – Return of margin). Показывает долю прибыли от реализации продукции, полученную с каждого рубля, вложенного в себестоимость того или иного выпускаемого товара. Коэффициент удобен для оценки выгодности производства каждого конкретного продукта.

- Рентабельность продаж (ROS – Return on sales). Показатель характеризует долю прибыли от продаж (за вычетом необходимых налоговых отчислений) в совокупном доходе организации. Данный коэффициент активно используется в процессе ценообразования на каждый товар. Кроме того, он позволяет грамотно оценивать издержки предприятия.

- Рентабельность персонала (ROL – Return on labour). Демонстрирует, какова общая сумма прибыли, получаемая предприятием от эксплуатации и занятости работников.

Рентабельность активов

Учитывает прибыль предприятия до уплаты всех предусмотренных законодательством налогов и сборов. Показатель демонстрирует, насколько эффективно эксплуатируются основные средства предприятия, а также, сколько чистой прибыли приходится на каждый рубль основных и оборотных активов. Разделяют следующие категории:

- ROA – рентабельность активов. Рассчитывается по формуле: ROA=Прибыль/Стоимость активов*100%. Под стоимостью активов подразумеваются все активы компании, включая заемные средства или дебиторскую задолженность.

- ROCA – коэффициент эффективности использования оборотных средств.

- ROFA – показывает эффективность использования основных средств.

Здесь же стоит упомянуть еще один наглядный показатель – коэффициент базовой прибыльности активов (BEP), который определяет сумму заработка, необходимую компании для возмещения всех затрат.

Рентабельность капитала

В данной подгруппе за основу берется чистая прибыль компании, на основе которой рассчитывается эффективность использования капитала для нужд предприятия. Очень наглядный показатель для планирования, где он позволяет оценивать выгоду от займов или инвестиций. Здесь различают три основных коэффициента:

- ROE – рентабельность собственного капитала. Высчитывается, как отношение чистой прибыли производства к сумме уставного капитала фирмы. В государствах с развитой экономикой считается одним из основополагающих показателей эффективности.

- ROIC – рентабельность инвестированных средств. Данный коэффициент оценивает прибыль, полученную на основе начальных инвестиций.

- ROBC – коэффициент эффективности работы заемного капитала. Показывает целесообразность взятия компанией кредитных средств.

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Методика расчета

В финансовой отчетности (международной и российской) можно найти все составляющие для расчета ЕБИТДА. Но общепринятой методики получения показателя нет. Мы разберем наиболее часто используемые формулы на основе РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности).

В основном показатель рассчитывают публичные организации, которые выходят на фондовый рынок со своими ценными бумагами. Они на сайтах выкладывают финансовую отчетность, в том числе выполненную по международным стандартам. Показатели, интересующие инвесторов, уже посчитаны. EBITDA не исключение. Можно это сделать и самостоятельно, но еще раз говорю, что общепринятой методики нет. Предприятия часто по-разному рассчитывают, многие выкладывают методику, но не все.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Расчет по РСБУ

Вариантов расчета много. Вот некоторые из них:

- Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) + Амортизация. Строка 2330 берется по модулю.

- Выручка (стр. 2110) + Себестоимость продаж (стр. 2120) + Коммерческие расходы (стр. 2210) + Управленческие расходы (стр. 2220) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Прибыль (убыток) от продаж (стр. 2200) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Чистая прибыль (убыток) (стр. 2400) + Прочее (стр. 2460) + Изменения отложенных налоговых активов (стр. 2450) + Изменения отложенных налоговых обязательств (стр. 2430) + Текущий налог на прибыль (стр. 2410) + Проценты к уплате (стр. 2330) + Амортизация. Цифры берутся по модулю.

Для расчета понадобятся:

- Отчет о финансовых результатах (форма № 2).

- Пояснения к бухгалтерской отчетности.

Пример расчета

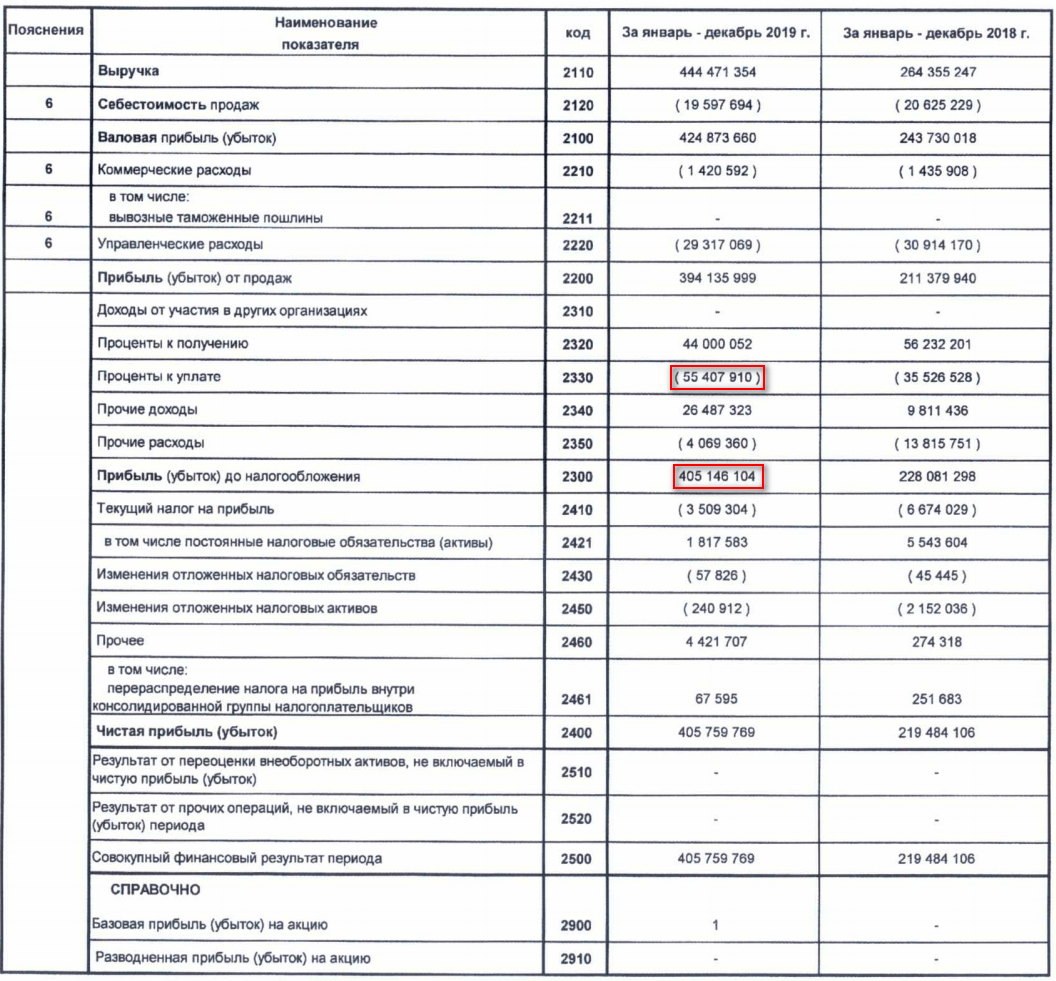

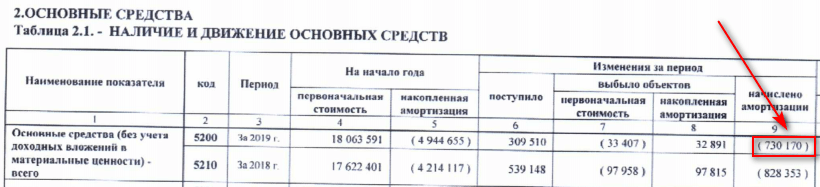

Рассмотрим расчет EBITDA по двум видам отчетности за 2019 год на примере нефтяного предприятия “Лукойл”.

Расчет по РСБУ (Отчет о финансовых результатах за 2019 г., Пояснения к бухгалтерской отчетности за 2019 г. – Таблица 2.1. “Наличие и движение основных средств”). Результат по приведенным выше четырем формулам получается одинаковым. Я покажу расчет по 1-й, наиболее простой.

EBITDA = 405 146 104 + 55 407 910 + 730 170 = 461 284 184 тыс. руб.

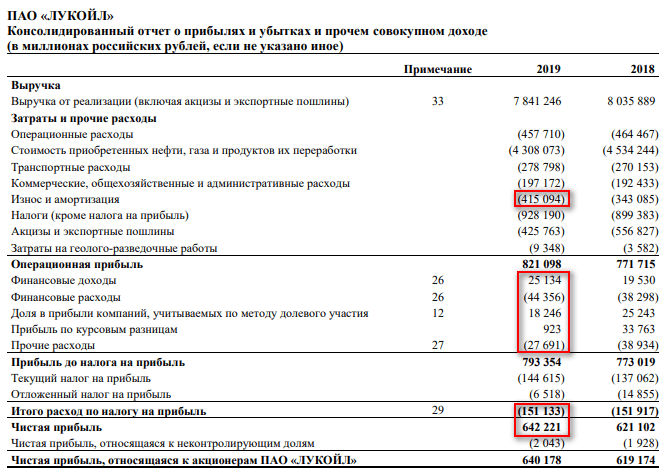

Расчет по МСФО (Консолидированный отчет о прибылях и убытках за 2019 г.).

EBITDA = 642 221 + 151 133 – 25 134 + 44 356 – 18 246 – 923 + 27 691 + 415 094 = 1 236 192 млн руб.

Акционерные общества, составляющие финансовую отчетность по международным стандартам, рассчитывают ЕБИТДА на основе Консолидированного отчета о прибылях и убытках. Уже готовый показатель можно найти в презентациях акционерных обществ. Например, “Лукойл” в своей указал, что он равен 1 236 млрд руб., что и подтвердил наш собственный расчет.

Так как изначально показатель был разработан в США и ориентировался на их стандарты, считаю, что использование данных РСБУ сильно искажает результат. Это доказали и наши цифры.

Затраты: важный элемент расчета прибыли

Чтобы понять сущность прибыли от реализации, важно знать различие между переменными и постоянными затратами. Переменные затраты – это затраты, которые изменяются в зависимости от количества производимого продукта и возникают как прямой результат производства продукта. Они включают:

Переменные затраты – это затраты, которые изменяются в зависимости от количества производимого продукта и возникают как прямой результат производства продукта. Они включают:

- используемые материалы;

- прямые затраты труда;

- упаковка;

- перевозка грузов;

- зарплата руководства;

- коммунальные услуги;

- расход на амортизацию производственного оборудования;

- эксплуатация машины.

Постоянные затраты, как правило, более статичны по своей природе. Они включают:

- расходы на офис, такие как расходные материалы, коммунальные услуги и оплату телефонов;

- заработная плата офисных работников, продавцов, служащих и владельцев;

- налоги на заработную плату и вознаграждения работникам;

- расходы на рекламу, продвижение и продажу;

- страхование;

- автомобильные расходы;

- профессиональные сборы;

- аренда.

Переменные расходы отражаются как стоимость проданных товаров. Постоянные расходы учитываются как операционные расходы (иногда их называют продажей и общими административными расходами).

Что такое выручка?

Выручка – это полученные (вырученные) средства от реализации товаров, услуг или выполненных работ, которые прописаны в уставе организации как основной вид деятельности. Понятие выручка применяется только в коммерческой деятельности (бизнес, производство, предпринимательство).

Выручка обязательно отражается в бухгалтерии и выступает в роли общего показателя эффективности деятельности.

Учитывать ее можно двумя способами кассовым методом или по начислению:

- Кассовый метод – учет ведется именно в момент поступления денег на счета предприятия или в кассу. Если товар отправлен конечному потребителю, а деньги еще не внесены, к примеру, запрошена отсрочка платежа, то услуга не будет считаться предоставленной, пока деньги не будут зачислены на счет продавца.

- Способ получения выручки по начислению предполагает, что важнейшим показателем деятельности является подписание соглашения или получение товаров (услуг) покупателем, даже если оплата будет произведена после выполнения обязательств предприятием.

Что не является выручкой

Ошибочно считать выручкой все поступления средств на счета или в кассу предприятия. Так учесть в счет выручки по ошибке могут:

- Проценты от депозитов предприятия;

- Средства, начисленные по больничным листам Фондом социального страхования;

- Возвращенные авансы или излишки оплаты, ранее отправленные на счета контрагентов.

Все это не относится к выручке по основной деятельности, а входит либо в общий доход предприятия, либо относится к возвращенным собственным средствам.

Пример выручки

Если речь идет о предприятии, то выручкой будет считаться совокупный расчет за все произведенные и поставленные товары или услуги. Если брать за пример продовольственный магазин, то выручкой будет считаться собранная за месяц касса.

Что показывает маржинальность?

Маржинальность услуги, товара или иного проекта — это разница между стоимостью готовой продукции и себестоимостью, то есть затратами на их производство. Кроме того, она показывает прибыль, полученную при реализации единицы товара, и коэффициент прибыли. Показатель определяет, как работает компания: эффективно или нет.

Товары можно разделить на три крупные категории:

- Низкомаржинальные. В данную категорию относят продукты первой необходимости. Главное отличие — большое количество конкурентов в этом сегменте и невысокая наценка, устанавливаемая производителем — от 10% до 20%.

- Среднемаржинальные. В данном случае компания, реализующая товар, устанавливает наценку размером 50%. Реализация такой продукции происходит медленнее и в меньших объемах.

- Высокомаржинальные. Главная особенность состоит в том, что несмотря на высокую наценку в пределах 300−500%, продукция пользуется стабильным спросом у аудитории.

Каждый руководитель должен вести постоянный мониторинг маржинальности. Это позволит оценить — успешна ли предпринимательская деятельность. Ведь если из года в год подтверждается высокая маржинальность, то это является лучшим подтверждением эффективности бизнес-стратегии.

Функции выручки

Этот финансовый показатель позволяет компенсировать затраты компании по всем статьям расходов. Если предприятие получает оплату вовремя, это дает постоянный оборот продукции и стабильную работу организации.

Выручкой используют на покрытие расходов:

- Закупка материалов и сырья для изготовления товаров или закупка готовых товаров

- Масштабирование компании

- Выплаты поставщикам за услуги

- Уплата налогов

- Заработная плата персонала

Если же вырученные средства поступают несвоевременно, это ведет к нежелательным последствиям:

- Невозможность оплаты кредитов в срок. В итоге начисляются штрафы

- Нарушаются обязательства партнёрских договоров

- Оплата счетов невозможна в полной мере

- Прибыль уменьшается

- Компания терпит убытки

Сравним бухгалтерскую и экономическую прибыль

Бухгалтер вычисляет прибыль, используя в формуле только явные издержки. Экономист рассчитывает прибыльность по-другому: в его формулировке появляются упущенные возможности (выгоды) и неявные затраты. То есть если организация недополучила доход из-за выбора неверной стратегии или устаревшего оборудования, эта сумма зачтется в неявных издержках.

Разница между бухгалтерской и экономической прибыльностью — в содержании формулировки. Бухприбыль измеряется разницей доходов и прямых расходов, а ЭП включает все издержки — явные и неявные. Вот как рассчитывается бухгалтерская прибыль и ее экономический показатель.

Прибыль — выручка предприятия за вычетом издержек.

Различают бухгалтерскую и экономическую прибыль. Бухгалтерская — это разница между общей выручкой и бухгалтерскими издержками:

Экономическая — разница между общей выручкой и экономическими издержками:

Экономическая прибыльность не имеет фактической точности, поскольку включает упущенные возможности. Но она в полной мере отражает эффективность производства и рентабельность бизнеса. Зная экономическую величину, руководство продуктивно принимает управленческие решения, выбирают рациональные варианты развития и вовлечения ресурсов.

Маржинальная прибыль (формула)

Англ. contribution margin, что в переводе означает маржинальная прибыль либо доход (МП), – это разница выручки от продаж (В) и переменных расходов (Рп): МП = В – Рп (4).

Говоря о маржинальной прибыли, подразумевает предельный совокупный рост средств от продажи продукции. При достижении точки безубыточности МП = постоянным расходам (fixed cost, FC либо TFC). Это означает, что объем продаж таков, что предприятие прибыли не получает, но при этом его постоянные затраты покрываются за счет этой самой маржинальной прибыли. Она же служит источником для новой прибыли. Переменными расходами (variable cost, VC) являются те, которые зависят от объем выпуска, например:

- зарплата персонала;

- суммы, которые пошли на закупку сырья;

- оплата за воду, газ, электроэнергию и др.

Переменные противопоставляют постоянным затратам. В купе все вместе они образуют общие расходы. Как принято, расширение производства способствует росту МП и снижению Рп.

Как использовать инвестору

Инвестор использует показатель чистой прибыли для проведения фундаментального анализа при выборе акций в свой портфель. Рассматривается как в чистом виде, так и в составе различных мультипликаторов. Рассмотрим наиболее популярные из них.

P/E

P/E – отношение рыночной капитализации к годовой чистой прибыли компании или отношение рыночной цены одной акции к чистой прибыли на одну акцию. С его помощью инвестор определяет, за сколько лет окупятся вложения. Чем меньше показатель, тем лучше. Нормативов нет. Сравнивают с другими предприятиями из отрасли или со средним значением по отрасли. Но такое сравнение будет относительным.

Например, небольшая компания роста вкладывает все свои деньги в развитие. Ее чистая прибыль будет небольшая, а P/E высоким. С другой стороны, есть компания, у которой нет крупных проектов, но есть высокая чистая прибыль. У нее значительно меньше перспектив роста, чем у первой, но низкий P/E. Это не означает, что инвестор должен выбрать именно вторую компанию. Все очень субъективно.

Среди экспертов считается, что значение P/E до 6 для российского рынка акций это нормально, все что выше, это переоцененность.

ROE

ROE – показатель рентабельности капитала. Определяется как отношение годовой чистой прибыли к величине собственного капитала и отражает эффективность его использования.

Чем выше показатель, тем эффективнее работает компания. Как минимум, он должен быть выше доходности низкорискованных активов, например, депозитов банка или ОФЗ. В противном случае, инвестор предпочтет вкладывать деньги в них, чем в акции с низкой рентабельностью, доходность по которым непредсказуема.

Если сравниваются несколько компаний, то они должны быть из одной отрасли. Иначе, сравнение получится некорректным.

ROA

ROA – показатель, аналогичный предыдущему, только в знаменателе показывают активы предприятия (здания и сооружения, машины и оборудование, сырье и материалы, денежные средства и пр.) Он отражает эффективность управления активами компании и среднюю доходность, которую предприятие получило на все источники капитала, собственного и заемного. Чем выше значение, тем лучше для инвестора.

EPS

EPS – это прибыль, которая приходится на одну акцию. Определяется как отношение годовой чистой прибыли на количество акций в обращении. Не обязательно рассчитывать показатель самостоятельно. Он публикуется в конце Отчетов о прибылях и убытках, как по РСБУ, так и по МСФО. Чем выше этот показатель, тем лучше для инвестора. Рекомендую отслеживать его в динамике за 3 – 5 лет.

Дополнительная эмиссия акций может привести к снижению значения EPS. А обратный выкуп, наоборот, к его увеличению.

Что такое и для чего нужен расчет выручки

На сегодняшний момент существует множество теоретических подходов к определению понятия «выручка» в экономике. Несмотря на отсутствие единства понимания сущности, данный термин рассчитывается всеми компаниями, занятыми хозяйственной деятельностью. Выручка — это простыми словами все средства, которые поступили от:

- реализации товаров, услуг, работ по основной деятельности;

- финансовых операций компании на рынке;

- результатов по инвестиционным проектам, куда вкладывала компания.

В экономической литературе до сих пор ведутся споры по поводу того, является ли выручка прямым отражением эффективности работы. С одной стороны, этот показатель характеризует результаты по основной и инвестиционной деятельности компании, проведению сделок и заключению контрактов. Следовательно, формируется информационная почва для принятия решения менеджером по поводу:

- анализа спроса на продукцию и услуги организации в зависимости от увеличения или сокращения показателя в конкретном периоде;

- целесообразности использования маркетинговых методов;

- разработки и внесения изменений в курс работы при отрицательных или низких отметках выручки.

Если придерживаться позиции, что расчет освещаемого показателя не позволяет прямо оценить эффективность работы компании, то тогда его вычисление обусловлено возможностью выявления косвенных причин. Ведь часто при длительном отражении убыточности расчет производят для определения доли предприятия на рынке и степени конкурентоспособности, а для этого понадобятся знать объемы реализации в текущем периоде.

Расчет выручки простыми словами вызван следующими мотивами:

- потребность в планировании деятельности в рамках стратегического развития компании;

- необходимость определения экономического положения в каждой складывающейся ситуации;

- стремление к совершенствованию во всех сферах выполнения курса развития и повышению устойчивости в рыночной среде;

- необходимость внесения корректировок в уровень продаж, объемы выпускаемой продукции и отпускную цену по всем категориям товаров и услуг.

Заключение

Расчёт прибыли настолько же простая, насколько важная операция. Этот показатель отображает, сколько денег зарабатывает компания на своей деятельности, характеризует её эффективность и перспективы. От данной суммы будут уплачиваться налоги, поэтому к расчётам надо подходить максимально внимательно. Для вычисления достаточно данных из бухгалтерского баланса.

Читайте далее:

Как определяется прибыль до налогообложения

Формула расчета рентабельности затрат, нормативные значения

В чем измеряется рентабельность продаж (единицы измерения)

В чем разница между маржой и валовой прибылью