Прибыль в бизнесе: какие виды бывают и как рассчитать

Содержание:

- Как считать доходность в процентах годовых?

- О показателях деятельности микропредприятия, требующих внимания

- Общие формулы расчета прибыли предприятия

- Операционная прибыль предприятия

- О валовой выручке

- Что такое чистая прибыль

- Прибыль на акцию – EPS

- Что такое чистая прибыль простыми словами

- Основные правила распределения прибыли в 2019 году

- Что такое чистый доход (NI)?

- Расчет прибыли предприятия на конкретном примере

- Методы анализа чистой прибыли предприятия

- Отличие ЧП от других видов прибыли

- Функции прибыли предприятия

- Формулы чистой прибыли для РФ и некоторых стран СНГ

- Часто задаваемые вопросы

- Как образуется прибыль?

Как считать доходность в процентах годовых?

В формуле расчета простой доходности не учитывается такой важный параметр, как время. 25% можно получить за месяц, а можно и за 5 лет. Как тогда корректно сравнить доходность активов, время владения которыми различается? Для этого считают доходность в процентах годовых. Доходность в процентах годовых рассчитывается для того, чтобы сравнить друг с другом эффективность активов, время владения которыми отличается. Доходность в процентах годовых — это доходность, приведенная к единому знаменателю — доходности за год.

К примеру банковский вклад дает 11% в год, а какие-то акции принесли 15% за 1,5 года владения ими, что было выгоднее? На первый взгляд акции, они ведь принесли доходность больше. Но инвестор владел ими больше на полгода, поэтому их доходность как бы растянута во времени по сравнению с депозитом. Поэтому, чтобы корректно сравнить депозит и акции, доходность акций нужно пересчитать в процентах годовых.

Для этого в формулу добавляется коэффициент 365/T, где Т — количество дней владения активом.

Пример расчета доходности: Мы купили акцию за 100 рублей, продали через 1,5 года за 115 рублей. 1,5 года это 1,5*365=547 дней.

(115-100)/100 ∗ 365/547 ∗ 100% = 10%. В этом случае депозит оказался немного выгоднее акций.

Как форекс, управляющие компании, брокеры и банки манипулируют годовой доходностью.

В любой рекламе доходности обращайте внимание на сноски, уточняйте какую доходность указывают в рекламе и за какой период. К примеру, в рекламе звучит доходность 48% годовых

Но она может быть получена всего лишь за один месяц. То есть компания за месяц заработала 4% и теперь с гордостью рекламирует продукт, дающий 4*12=48% годовых. Даже вы, заработав за день на бирже 1%, можете хвастаться, что заработали 365% годовых) Только доходность эта виртуальная.

О показателях деятельности микропредприятия, требующих внимания

Общие показатели эффективности деятельности любого коммерческого предприятия можно условно разделить на три группы:

- финансовые показатели:

- выручка,

- ликвидность,

- оборачиваемость активов,

- управление задолженностью

- и так далее.

- показатели внутренних бизнес-процессов:

- производительность труда,

- текучесть кадров,

- объем брака

- и так далее.

показатели внешнего окружения:

- степень лояльности покупателей,

- удовлетворение потребностей рынка

- и так далее.

Для микропредприятий нет смысла анализировать множество показателей деятельности — на это элементарно нет времени у владельцев микробизнеса, да и отдача от такого анализа будет мизерной.

Другое дело — анализ нормы прибыли, то есть рентабельности микропредприятия.

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки.

Показатель рентабельности по чистой прибыли относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и так далее.

Норма чистой прибыли характеризует не только прибыльность основной деятельности микропредприятия (как рентабельность продаж), а эффективность деятельности в целом. То есть учитывается не только прибыль от реализации продукции (работ, услуг), но и прочие доходы и расходы.

В теории не существует нормального значения нормы чистой прибыли, так как этот показатель зависит от отраслевой специфики, стадии развития, на котором находится конкретное микропредприятие и поэтому может значительно колебаться от периода к периоду по причине возникновения у микропредприятия прочих, не связанных с продажами прибылей или убытков.

Тем не менее, хорошим считается значение этого показателя в пределах от 8 до 20%. Чем выше значение нормы чистой прибыли, тем более высокой доходностью и эффективностью характеризуется бизнес.

Таким образом, норма чистой прибыли является одной из характеристик деловой активности субъекта экономической деятельности и используется не только при прогнозных расчетах, но и для оценки целесообразности вложения инвестиций и кредитования.

Показатель нормы чистой прибыли заинтересует не только владельцев бизнеса, но и потенциальных инвесторов и заимодавцев.

Расчет нормы чистой прибыли несложен, но сильно зависит от качества данных, участвующих в расчетной процедуре.

Для расчета нормы чистой прибыли нам потребуются значения показателей чистой прибыли и общей выручки без НДС и акцизов за любой выбранный нами отчетный период.

Для микропредприятий, являющихся юридическими лицами, расчитать норму чистой прибыли по данным бухгалтерского отчета о финансовых результатах не представляет особого труда. Для микропредприятий-ИП потребуются предварительные расчеты значения чистой прибыли.

Формула расчета чистой прибыли

Для расчета используется две формулы:

Прибыль до налогообложения дохода = Выручка — Себестоимость проданных товаров(работ,услуг) — управленческие, коммерческие и прочие расходы

Чистая прибыль = Прибыль до налогообложения дохода — Сумма налога на прибыль (или налога на совокупный доход (УСН, ЕНВД и т.д))

При убытке (отрицательном показателе прибыли) норма чистой прибыли не рассчитывается. В этом нет смысла.

Если микропредприятие собирается получить кредит в банке, то его процентная ставка не может быть выше нормы чистой прибыли. В противном случае обслуживание долга окажется неподъемной ношей.

Есть такое понятие как минимальная рентабельность. Принято считать, что она должна равняться среднему проценту ставок по банковским депозитам, сложившемуся за отчетный период.

Если при анализе рентабельности по чистой прибыли выявляется снижение уровня прибыли, то причины искать не нужно, они просты: либо микропредприятие прикладывает недостаточно усилий, чтобы больше зарабатывать, либо нерационально распоряжается заработанным.

Другими словами, причины снижения рентабельности будут либо недостаточные объемы продаж, либо низкие цены. Первое всегда характерно именно для микропредприятий.

Понятно, что крупное и мелкое предприятия в одной и той же отрасли будут иметь различные нормы прибыли, поэтому все решают не относительные, а абсолютные показатели рентабельности.

Общие формулы расчета прибыли предприятия

Для расчета итогового показателя прибыли, изначально необходимо определиться, за какой период будет рассчитываться прирост капитала. Таким периодом может быть текущий месяц, полугодие, девять месяцев и так далее.

Для расчетов придется «подбить» итоги всех финансовых операций в конкретный временной промежуток.

Единой формулы расчета прибыли, используемой исключительно всеми предприятиями, нет, что объясняется спецификой производства.

Чаще всего расчет чистой прибыли строится на таких показателях как:

- общий финансовый доход за этот временной промежуток;

- валовая прибыль;

- финансовые средства, затраченные на выплату заработной платы и отчисления налогов;

- себестоимость продукции либо услуг, произведенных или оказанных предприятием;

- выплаты по долговым обязательствам (кредитам);

- прочие показатели.

Итак, как рассчитать прибыль? Рассмотрим некоторые формулы для разных типов прибыли.

Операционная прибыль предприятия

Операционная прибыль предприятия или прибыль от реализации продукции есть разность между валовой прибылью и сальдо по операционным доходам и расходам.

Операционные расходы – это текущие затраты на реализацию продукции и не включаемые в себестоимость произведенной продукции.

К ним относятся траты:

- на рекламу;

- хранение товара;

- транспортировку;

- зарплату работников снабжения и сбыта;

- зарплату административно-управленческого аппарата;

- оплату аренды производственных или складских помещений;

- прочие расходы непроизводственного характера.

Операционные доходы это:

- поступления от аренды;

- проценты и доходы по ценным бумагам;

- рентные платежи;

- тому подобные виды доходов.

На этой стадии подлежат анализу непроизводственные издержки в сравнении с прошлыми периодами.

Прибыль от реализации товаров и услуг также является операционной прибылью для предприятий торговли, транспорта и связи, строительных организаций.

Она рассчитывается в каждом случае по-своему:

- для торгово-снабженческих предприятий это разность между выручкой от реализации и издержками обращения;

- у предприятий транспорта и связи выручка от оказанных услуг уменьшается на сумму эксплуатационных расходов;

- строительно-монтажные организации учитывают фактическую себестоимость выполненных и принятых работ как прибыль.

Предметом бухгалтерской отчетности, основным финансовым показателем является балансовая прибыль.

О валовой выручке

Валовой выручкой называют суммарный доход, полученный компанией в результате продажи товара, а также других операций, не связанных с реализацией. Однако основная составляющая валовой выручки – это выручка от реализации. Для определения валовой выручки используется следующая формула:

ВВ = Количество товара * Цена единицы товара

Поскольку валовая выручка не учитывает расходы на производство, ее нельзя считать главным показателем результативности предприятия

Но если дело доходит до комплексной оценки эффективности, валовая выручка тоже принимается во внимание

Чтобы подвести итоги, снова обратимся к формуле. Итак:

Прибыль = Выручка – Расходы

Из этой формулы видно, что прибыль и выручка – это не синонимы. При вычислении прибыли учитываются все расходы предприятия, а не только себестоимость товара. Кроме того, прибыль может быть и отрицательной.

Рекомендуем почитать:

Что такое чистая прибыль

Чистая прибыль (net profit) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи.

??

Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыль (net operating profit less adjusted taxes) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле:

NOPLAT = EBIT — НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Чистая прибыль в балансе — это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

??

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д,

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

Чистая прибыль предприятия

Чистая прибыль предприятия — это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов

Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.

Прибыль на акцию – EPS

EPS (Earnings Per Share) – это прибыль, приходящаяся на одну акцию. Считается EPS по простой формуле:

Если у компании есть привилегированные акции, то формула немного другая:

Компании обычно сами рассчитывают EPS и показывают его в отчетности. При этом вы увидите два значения EPS: базовый и разводненный EPS. Чем отличаются эти два значения, я уже писал выше.

Само по себе значение EPS мало что говорит, поэтому важнее смотреть его в динамике. EPS должно расти – получается, что компания генерирует больше чистой прибыли на акцию. Следовательно, прибыль акционеров растет.

При этом компании могут влиять на EPS, уменьшая или увеличивая количество акций в обращении. Так, если компания проводит байбек, то количество акций уменьшается. В таком случае даже при сокращении чистой прибыли EPS может расти.

Если же компания проводит допэмиссию (например, этим «балуются» REITы), то EPS может существенно снизиться даже при росте чистой прибыли.

Что такое чистая прибыль простыми словами

Чистая прибыль (Net Income), также называемая экономической прибылью, рассчитывается как сумма продаж за вычетом стоимости проданных товаров, продаж, общих и административных расходов, операционных расходов, амортизации, процентов, налогов и других расходов. Это полезное число для инвесторов, позволяющее оценить, насколько выручка превышает расходы организации. Этот показатель отображается в отчете о прибылях и убытках компании, а также является индикатором прибыльности компании. Отрицательная чистая прибыль называется чистым убытком.

Чистая прибыль также может подразумевать доход физического лица после учета налогов и отчислений.

Основные правила распределения прибыли в 2019 году

После подсчета дохода, необходимо его грамотное распределение. Если предприятие находится в активной конкуренции на рынке, то в первую очередь финансовые доходы оно должно расходовать на освоение и приобретение новых технологий и на расширение производства. Также при использовании чистой прибыли нужно стимулировать труд сотрудников и совершенствовать технологию процесса.

Чистая прибыль распределяется между фондами накопления и потребления, базируясь на принципах:

- Формирование финансов предприятия, для развития бизнеса.

- Денежные выплаты кредиторам и инвесторам.

- Денежное стимулирование работников для увеличения производительности труда.

Распределяя чистую прибыль, необходимо взаимодействовать с государством, так как оно стимулирует вклады, вложенные в благотворительные пожертвования, медицинскую сферу, развитие инноваций и т. д. посредством предоставления льгот по налогам.

Руководитель предприятия должен обладать профессиональным умением и быть специалистом в работе своей сферы деятельности. Рассчитав чистый доход за необходимый период, он должен определить стоит или нет развивать предприятие. Но если даже предприятие получает убытки во время становления, то это считается нормальным, так как в это время идут капитальные вложения, например, покупка здания, оборудования и другое.

Что такое чистый доход (NI)?

Чистая прибыль (NI), также называемая чистой прибылью, рассчитывается как сумма продаж за вычетом стоимости проданных товаров, продаж, общих и административных расходов, операционных расходов, амортизации, процентов, налогов и других расходов. Это полезное число для инвесторов, позволяющее оценить, насколько выручка превышает расходы организации. Этот номер появляется в отчете о прибылях и убытках компании, а также является индикатором прибыльности компании.

Ключевые выводы

Чистая прибыль (NI) рассчитывается как выручка за вычетом расходов, процентов и налогов.

- Прибыль на акцию рассчитывается с использованием NI.

- Инвесторам следует ознакомиться с числами, используемыми для расчета чистой прибыли, потому что расходы могут быть скрыты в методах учета, а доходы могут быть завышены.

- NI также представляет собой общую прибыль или прибыль до налогообложения после факторинговых вычетов и налогов в валовой прибыли.

Чистая прибыль также относится к доходу физического лица после учета налогов и отчислений.

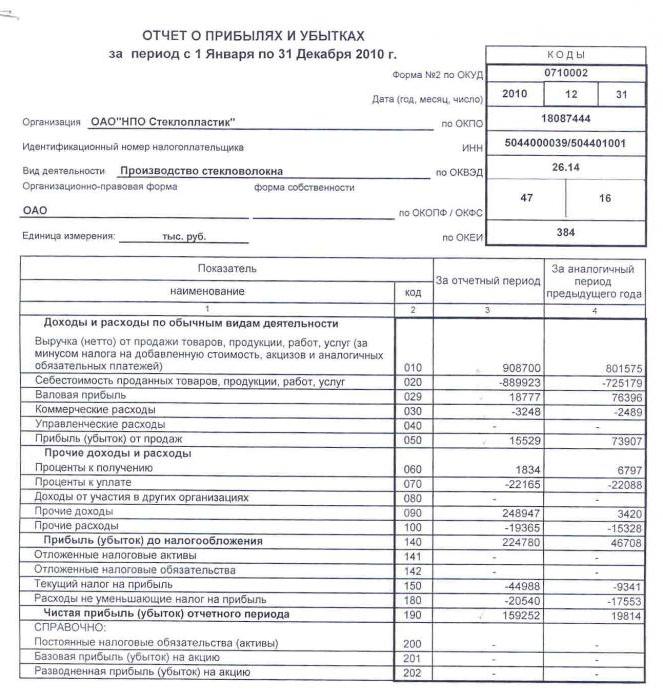

Расчет прибыли предприятия на конкретном примере

Исходные данные таковы. ООО «Ключ» производит цепи для бензопил. Материальная отчетность за прошедшие два года отражена в таблице:

Таблица 3. Исходные данные для расчета прибыли гипотетического предприятия

| Наименование показателя | Код строки | За 2018 год | За 2017 год |

| Выручка | 2110 | 160000 | 60000 |

| Себестоимость производства | 2120 | 40000 | 20000 |

| Коммерческие затраты | 2210 | 5000 | 3000 |

| Управленческие затраты | 2220 | 16000 | 11000 |

| Иные доходы | 2340 | 1500 | 1000 |

| Иные затраты | 2350 | 2500 | 2000 |

| Проценты к уплате | 2330 | 5000 | 3000 |

| Налог на прибыль | 2410 | 10000 | 3560 |

Используя табличные данные, высчитаем прибыль предприятия в 2017 году:

Пмарж. = В — Зперем. = 60000 руб. – 20000 руб. = 40000 руб.

Пвалов. = В – Спроизв. = 60000 руб. – 20000 руб. = 40000 руб.

Преализ. = В – Сполн. = 60000 руб. – (20000 руб. + 3000 руб. + 11000 руб.) = 26000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 26000 руб. – 2000 руб. + 1000 руб. = 25000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 25000 руб. + 3000 руб. = 28000 руб.

Пчист. = Поперац. – Нприб. = 28000 руб. – 28000 руб. * 0,2 (или – 20 %) = 22400 руб.

Таким же способом рассчитаем значения прибыли за 2016 год:

Пмарж. = В — Зперем. = 160000 руб. – 40000 руб. = 120000 руб.

Пвалов. = В – Спроизв. = 160000 руб. – 40000 руб. = 120000 руб.

Преализ. = В – Сполн. = 160000 руб. – (40000 руб. + 5000 руб. + 16000 руб.) = 99000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 99000 руб. – 2500 руб. + 1500 руб. = 98000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 98000 руб. + 5000 руб. = 103000 руб.

Пчист. = Поперац. – Нприб. = 103000 руб. – 103000 руб. * 0,2 (или – 20 %) = 82400 руб.

Как видно из приведенных примеров, прибыль предприятия за год значительно выросла за счет естественного наращивания значимых параметров. Но есть и искусственные способы увеличения прибыли.

Основной целью руководства предприятия является увеличение доходов от всех видов деятельности.

Для достижения такой цели необходимо провести ряд мероприятий по увеличению прибыли и уменьшению затрат.

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

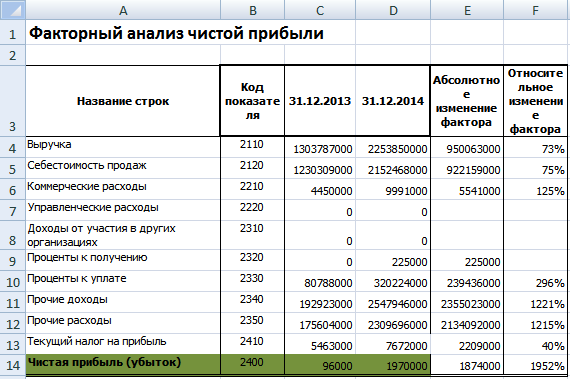

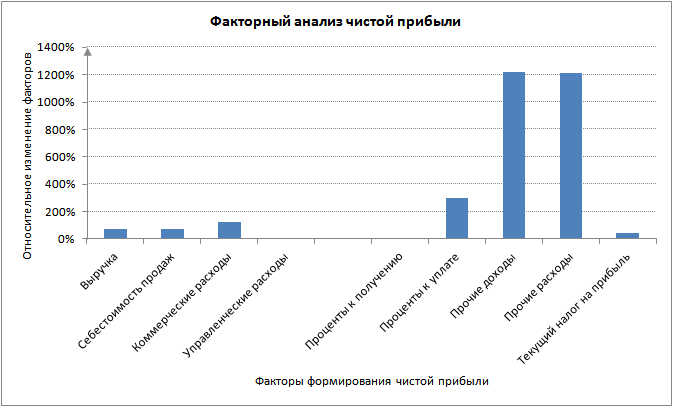

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО “Сургутнефтехим”.

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

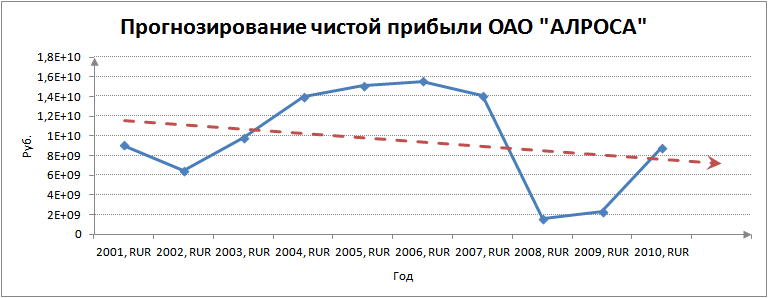

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

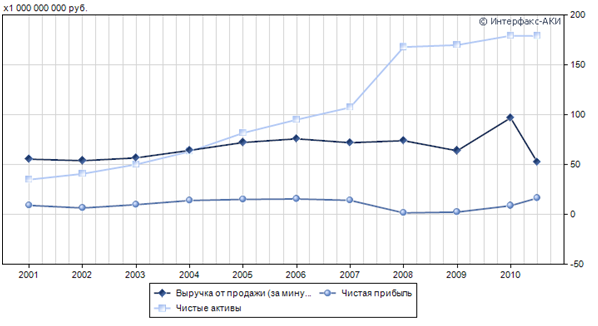

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Отличие ЧП от других видов прибыли

ВП – более общий показатель работы компании, определяющийся путем вычитания из общей выручки только себестоимости продаж (траты, которые, в соответствии с первичными документами, можно отнести к расходам, связанным с производством и реализацией товаров/услуг). Если из ВП вычесть управленческие расходы, то получится значение прибыли. Если уже из этого показателя вычесть прочие расходы, то можно зафиксировать цифру прибыли к налогообложению. И уже после вычитания всех обязательств по НП получится вывести данные по ЧП. Таким образом, перед тем как найти чистую прибыль, необходимо установить валовую, прибыль от продаж и прибыль к налогообложению. При такой системе подсчета вполне очевидно, что если у предприятия есть валовая прибыль, то чистой может и не быть, когда, например, сильно раздуты управленческие расходы.

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Формулы чистой прибыли для РФ и некоторых стран СНГ

Во многих странах СНГ в ведении бухучета, основывающегося на советской системе, так выполняют расчет чистой прибыли:

формула в РБ и РФ – Пч = Пф + Пв + Поп – Н, где:

- Пф – финансовая прибыль (разница финансового дохода и расхода);

- Пв – валовая прибыль;

- Поп – операционная прибыль;

- Н – сумма налогов и обязательных платежей в бюджет.

Данные для расчета указаны в отчете о финансовом результате деятельности предприятия. Используя формулы расчета валовой и операционной прибыли, можно без труда найти все переменные значения.

Существует еще одна общая формула расчета чистой прибыли предприятия: Чп = В – Себ + Д – Р – Н, где:

- В – общая сумма выручки;

- Себ – полная себестоимость реализованной продукции;

- Д – прочие доходы;

- Р – прочие расходы;

- Н – сумма налогов и обязательных платежей.

Если внимательно присмотреться к переменным значениям формулы, можно убедиться в том, что она идентична первому методу расчета чистой прибыли. Разница лишь в том, что в данном случае значения валовой и операционной прибыли заменены составляющими для их нахождения.

Часто задаваемые вопросы

Вопрос №1 Что собой представляет чистая прибыль?

Ответ: Чистая прибыль — это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет.

Вопрос №2 на что можно расформировать полученную чистую прибыль?

Ответ: За счёт чистой прибыли предприятие может сформировать резервный капитал, приобрести новое оборудование на предприятие, инвестирование деятельности других предприятий, благотворительность, выплата дивидендов акционерам. Часть свободных денежных средств так же тратиться на поощрение сотрудников: премии, путёвки, корпоративные мероприятия, помощь в приобретении жилья и т.д.

Вопрос №3 От каких показателей зависит чистая прибыль?

Ответ: Чистая прибыль зависит от многих показателей. Основные из них можно выделить это: величина полученной выручки, себестоимости, размер налоговых сборов, прочих доходов, которые не связаны с основным видом деятельности, а так же прочих расходов.

Вопрос №4 Какие имеются способы расчета чистой прибыли?

Ответ: Для расчета чистой прибыли можно использовать разные формулы, но какую формулу бы не использовали все равно получиться один результат. Формулы бывают в развернутом виде, свернутом виде и упрощенном виде. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Как образуется прибыль?

Организация осуществляет реализацию товаров, услуг или работ. При этом установленная продажная стоимость выше фактической, в результате чего предприятие получает положительную разницу между ценами – доход.

В процессе реализации возможно развитие следующих сценариев:

- сумма выручки выше фактической себестоимости – формируется прибыль;

- сумма выручки равна себестоимости – прибыль не образуется, но и убыток тоже: выручки хватает на покрытие расходов;

- сумма затрат на реализацию и производство товара превышает сумму выручки – формируется убыток.

Целью каждого предприятия должно стать если и не получение максимальной прибыли, то хотя бы стремление к формированию необходимого для конкурентоспособной позиции чистого дохода.