Порядок выплаты дивидендов учредителям в ооо в 2021 году

Содержание:

- Периодичность и способы выплаты

- Как выплачивать: пошаговая инструкция в 2020 году

- Выплаты

- Причины и следствия невыплаты

- Решение учредителя о выплате дивидендов образец 2018

- Порядок распределения прибыли ООО для одного участника

- Образец приказа о выплате дивидендов единственному учредителю

- Выплаты

- Что такое приказ о выплате дивидендов: единственному учредителю и нескольким, в ООО и АО

- Решение единственного участника о выплате дивидендов – образец

- Элементы документа

Периодичность и способы выплаты

При обеих формах (и АО, и ООО) допускается принимать решение о выплате дивидендов с периодичностью 1 раз:

- в квартал;

- полугодие;

- год.

Квартальные и полугодовое распределения при этом будут считаться промежуточными. Соответствующим образом расценивается и выплата таких дивидендов.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно

Это важно для налогообложения. Подробнее см. здесь.

Юрлицо не обязано непременно вынести решение о выплате доходов. Может иметь место также решение о нераспределении прибыли, обычно принимаемое по итогам года.

В законе № 208-ФЗ прямо перечислены способы выплаты дивидендов (деньгами или имуществом), а в законе № 14-ФЗ отсутствует как указание на способы выплаты, так и какие-либо ограничения по ним. Таким образом, выплату дивидендов вне зависимости от формы юрлица возможно осуществить:

- наличными деньгами из кассы.

- безналичным способом на расчетный счет участника;

- имуществом.

Из суммы начисленного дохода надлежит удержать НДФЛ (у физлица) или налог на прибыль (у юрлица). Для расчета применяют ставку 13% для резидентов (п. 1 ст. 224 и подп. 2 п. 3 ст. 284 НК РФ) и 15% для нерезидентов, а таке для резидентов в случае выплаты дивидендов в сумме, превышающей 5 млн. руб. в год. (п. 3 ст. 224 и подп. 3 п. 3 ст. 284 НК РФ). Вопрос об уплате налога при выплате дивидендов юрлицу возникает независимо от того, какой режим налогообложения применяет организация, решившая их выдать.

О том, как рассчитывают налог с дивидендов, выплачиваемых юрлицу, читайте в статье «Как правильно рассчитать налог на дивиденды?».

О налогообложении дивидендов физлиц см. в материале «Взимается ли НДФЛ с дивидендов?».

Какую налоговую отчетность нужно сдавать по выплаченным дивидендам, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в Путеводитель К+.

Указанные ставки используются по отношению к дивидендам, выплачиваемым в 2021 году, невзирая на то, за какой год они платятся и какая ставка по ним действовала в году, за который они начислены. Для физлица этот доход учитывается отдельно от других доходов, облагаемых по этой же ставке. В случае выплаты дивидендов юрлицу, владеющему более чем 50% УК, ставка может составить 0% (подп. 1 п. 3 ст. 284 НК РФ).

О том, что нужно сделать для применения ставки 0% по дивидендам, читайте в статье «Как обосновать нулевую ставку налога на доходы по дивидендам»

Ситуация выдачи дивидендов имуществом расценивается как реализация (письмо Минфина России от 17.12.2009 № 03-11-09/405), влекущая за собой уплату НДС и налога на прибыль у передающей стороны. При этом с нее не снимается обязанность по уплате налога за получателя дивидендов. Налоги рассчитываются от рыночной стоимости имущества. Если речь не идет о взаимозависимости, эта стоимость равна договорной стоимости передачи. Вопрос об установлении рыночной стоимости существенно осложнится в случае взаимозависимости лиц (доля участия более 20%) и наличия среди участников субъектов РФ.

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

-

Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Выплаты

Как уже упоминалось ранее, выплаты акционерам проводятся регулярно, но в определенный период – к примеру, раз в год или квартал. Прибыль, которую выплачивает компания, может разделяться между акционерами пропорционально их долям, или же, в независимости от доли акционера.

Периодичность и порядок

Периодичность выплат дивидендов мы с вами уже рассматривали в подзаголовках выше (напомним, каждые год, полгода или ежеквартально), так давайте же разберемся с порядком их выплаты.

Практически во всем мире порядок выплат дивидендов одинаковый, он включает в себя:

- дату их объявления;

- экс-дивидендная дата. Определяют лиц, которые получат дивиденды (имеется в виду, что они купили акции компании до дня объявления);

- день переписи – в этот день регистрируют акционеров, которые получат прибыль;

- дата выплаты.

Именно таков порядок выплат. Конечно же, существуют и исключения, или же поправки.

Ограничения

Есть ряд правил, при которых общество не имеет право выплачивать прибыль акционерам, и, как и при любых денежных операциях, при выплате дивидендов есть некоторые ограничения, а именно:

- компания не имеет право выплачивать дивиденды, если на момент выплат она является банкротом, или же будет таковым после осуществления выплат;

- не оплатив весь уставный капитал;

- до выкупа всех акций;

- и, во многих других случаях, которые предусмотрены законами.

Сроки

Сроки выплаты дивидендов могут меняться ежегодно, но, обычно они приблизительно одинаковые. Давайте начнем с самого начала, как вы уже знаете, существуют АО (акционерное общество) и ООО (общество с ограниченной ответственностью).

Для ООО 60 дней после принятия решения. Иногда, срок может быть установлен в пределах этих 60 дней, но если он таковым не был, то акционер получит прибыль через первоначально указанный шестидесятидневный срок.

Как взять в ВТБ 24 кредит наличными? Где взять кредит 300000 рублей без справок и поручителей? Подробнее тут.

Причины и следствия невыплаты

Нередко можно столкнуться и с невыплатой дивидендов. Но и на это есть некоторые причины. Данная ситуация происходит когда у компании отсутствует чистая прибыль, а также, она не обладает стандартным, утвержденным годовым отчетом, а также, бухгалтерским отчетом.

Именно они могут отразить убытки, которые понесла компания.

Если же компания не обладает данными документами, она имеет право не выплачивать дивиденды. Но, тем не менее, тяжелое финансовое состояние компании не является причиной невыплаты ранее объявленной прибыли акционерам.

Следствием невыплаты может стать привлечение компании к административной ответственности, а также, начисление процентов на сумму невыплаченных дивидендов.

Дивиденды выплачиваются как акционерам, так и тем, кто владеет номинальными акциями. Все они должны быть внесены в специальный реестр. Также, в ранее упомянутом реестре может быть вписан номинальный держатель.

Если таковой есть, то вся сумма дивидендов вначале перечисляется ему, а далее, уже он должен перечислить их всем остальным акционерам. При этом, есть некоторые нюансы, ведь не все акционеры могут, в конечном итоге, получить прибыль. Все зависит от того, когда именно вас внесли в список, до или после объявления о выдаче дивидендов.

Решение о выдачи дивидендов должно принимать акционерное общество. На собрании оно должно составить специальный протокол, в котором указан размер дивиденда, а также, какой именно будет форма выплаты.

Кроме того, при выплате нужно учитывать все налоги, сроки и порядки

Обратите внимание, что налог должен быть перечислен в бюджет как можно быстрее. Данная процедура может занять от 10 дней до 2х месяцев, все зависит от того, кто занимается ею – ООО или АО

Как взять кредит 1000000 рублей без справок и поручителей по 2 документам? Узнайте далее.

Дивиденды – это доход с полученной прибыли, обычно, его необходимо разделить между акционерами. Мы надеемся, что прочитав данную статью, вы нашли для себя искомую информацию, и поняли, как составлять приказ о выплате дивидендов, образец вы могли видеть в одном из подзаголовков.

Как видите, составить данный документ не представляет никакого труда, но, все же, нужно внимательно учитывать все нюансы.

Решение учредителя о выплате дивидендов образец 2018

Дивиденды ООО обязательно рассчитываются с учетом доли учредителей в уставном капитале фирмы, поэтому еще на стадии регистрации компании к вопросу долей нужно подходить с большой ответственностью.

Так как получить дивиденды с ООО могут только учредители (участники) общества, это является их главным источником дохода от своего «детища». Закон не запрещает кому-либо (или всем) участникам общества занимать какие-либо должности в нем и получать зарплату.

Тогда заработная плата будет вторым источником дохода предпринимателя.

Выплата дивидендов юридическому лицу осуществляется по тем же правилам, есть только особенности, связанные с налогом на прибыль.

Так, выплата дивидендов юридическому лицу в 2018 году сопровождается перечислением в бюджет налога в размере от 0 до 13%, в то время как НДФЛ составляет всегда 13%. Для иностранных граждан и организаций размер НДФЛ и налога на прибыль 15%.

Налогообложение дивидендов юридическому лицу 2018 зависит от ряда условий. Чтобы получить ставку 0%, нужно иметь минимум 50% в уставном капитале, причем владеть этой долей не от 365 дней.

Образец решения на выплату дивидендов единственному учредителю

Для начала устанавливается чистый доход организации, вырученный за отчетное время. Потом определяется, пойдет ли он на оплату дивидендов полностью либо по частям. Единственный учредитель получит чистый доход в полном размере, ведь его доля в начальном капитале равняется 100 процентов.

- акционные банкноты, которые были не отправлены в оборот;

- выкупленные акции, состоящие на балансе предприятия, согласно решению собрания акционеров не были реализованы;

- ценные бумаги, поступившие в расположение общества, не были проданы, в связи с тем, что покупатель не исполнил ряд обязательств касательно их покупки.

Онлайн журнал для бухгалтера

По закону дивиденд – это любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении её чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой компании (п. 1 ст. 43 НК РФ).

Как правильно оформить платежное поручение на выплату дивидендов в 2018 году? Какие есть особенности у платежки по дивидендам в адрес физлица и организации? Что писать в качестве назначения платежа? Раскрываем основные правила и приводим образцы заполнения этого документа.

Еще почитать: Можно ли построить дом на сельскохозяйственной земле

Выплата дивидендов учредителям ООО в 2017 году

-

Вычисление чистой прибыли по данным бухгалтерской отчетности. Не всегда возможно принять решение о выплате дивидендов (№ 14-ФЗ от 08.02.98, статья 29). Например, по результатам деятельности предприятия у него может не оказаться прибыли.

Но если решение принято, в тот же день требуется дополнить его справкой об отсутствии препятствий для распределения прибыли (например, непокрытых убытков). При риске банкротства дивиденды лучше не выдавать. А также невозможно распределить их, если в ООО есть учредители, не внесшие долю уставного капитала.

- ООО проводит собрание о выплатах, соответствующих результатам расчетов дохода по итогам года. Средства компании распределяются, участники ООО голосуют, составляется протокол.

- Определив чистую прибыль и приняв решение о распределении средств, рассматривают, какая часть положена каждому члену ООО.

- Взимание налогов для бюджета РФ должно осуществиться перед выплатой дивидендов: с физического лица (как получателя) — НДФЛ (налог на доходы физических лиц), если получатель — компания, она платит налог на прибыль.

После принятия решения о выплате денежные средства перечисляются участникам на протяжении 60 дней (более конкретно срок описан решением или Уставом). Хотя это могут быть не только деньги, но и продукция либо имущество, что должно быть отдельно предписано Уставом. При несоблюдении сроков выплат дивидендов, учредители могут требовать перечисления средств у организации, а затем через суд.

Решение о выплате дивидендов ооо — образец и приказ

задачка хоть какой коммерческой организации извлечение наибольшей прибыли из собственных.тут вы сможете скачать эталонрешенияовыплатедивидендов.

На суммы выплачиваемых дивидендов не начисляются и страховые взносы на непременное соц страхование от злосчастных случаев на производстве и проф болезней (см.

Прибыль компании распределяется на основании протокола общего собрания участников либо решенияединственногоучредителяооо.

Еще почитать: Можно ли ип работать без печати 2018

Порядок распределения прибыли ООО для одного участника

На предприятии, где в состав учредителей входит лишь один участник, вопрос о выплате дивидендов рассматривается им единолично с последующим письменным оформлением собственного решения.

Существует ряд факторов, при которых запрещается распределять прибыль (п.1 ст. 29 Закона об «ООО»):

- отсутствует оплата в полном размере средств уставного капитала;

- стоимость доли бывшего участника еще не выплачена;

- наличие признаков неплатежеспособности или ее вероятное возникновение при принятии решения о выплате дивидендов;

- низкая стоимость чистых активов, то есть их размер буде меньше суммы средств уставного капитала и резервного фонда.

Решение единственного учредителя будет правомерным по итогам календарного года, конкретный срок прописывается в Уставе общества, но в диапазоне с 1 марта по 30 апреля.

Также подобный документ допускается оформлять в любой момент, если соблюдены интересы организации и ее участников.

Как составить?

На законодательном уровне (Законы № 208-ФЗ и 14-ФЗ) нет определенных критериев к содержанию решения единственного учредителя.

Но в любом случае оформление данного документа обязательно в письменной форме.

При написании решения необходимо опираться на положения Закона № 208-ФЗ с учетом особенностей конкретного случая.

В шапке документа обозначается наименование компании, порядковый номер решения, место и дата его составления.

Далее следует фиксирование паспортных данных единственного учредителя, а затем после слова «решил» перечисляются основные моменты документа:

- размер полученной чистые прибыли и период ее образования;

- сумма выплаченных дивидендов участнику (цифрами и прописью);

- остаток прибыли и цели ее распределения, если таковая осталась;

- порядок расчетов с единственным учредителем (сроки, место и форма выплаты);

- подпись единственного участника.

Менее продолжительный срок можно обозначить в уставе предприятия (п. 3 ст. 28 Закона № 14-ФЗ).

Выплату дивидендов лучше осуществлять по безналичному расчету — перевод на банковские счета. Расходование выручки наличными деньгами сопровождается определенными рисками.

Перечень целей, которые подразумевают трату наличных денег, не содержит такие выплаты, как дивиденды (п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У).

В случае ликвидации организации коммерческая деятельность его прекращается полностью.

В случае ликвидации организации коммерческая деятельность его прекращается полностью.

Правопреемство прав и обязанностей в подобном случае не предусмотрено.

Все материальные расчеты необходимо осуществлять до официального закрытия предприятия, в том числе и распределение прибыли.

Получение дивидендов возможно только за счет средств фирмы, свободных от долговых обязательств.

Участник, получающий дивиденды, обязан платить налог.

Любые предприятия, имеющие право выплачивать прибыль владельцам компании в виде дивидендов, должны выполнять требования Налогового кодекса (п. 2 статья 275), то есть своевременно перечислять прибыль и начислять проценты.

Дивиденды получаются различными способами (денежная форма, передача имущества в собственность), на практике встречаются компании, желающие схитрить и не выплачивать дивиденды.

Получить денежные средства учредитель вправе почтовым или банковским переводом, лично в руки или через представителя.

Образец приказа о выплате дивидендов единственному учредителю

Как уже упоминалось ранее, дивиденды могут выплачиваться раз в квартал, полгода, год. И, для того чтобы осуществить выплату дивидендов единственному учредителю, необходимо составить приказ.

В нем обязательно должны быть такие подпункты:

- место собрания, а также, обязательно его дата;

- номер, и, естественно дата протокола;

- все вопросы, которые были на повестке дня;

- личные подписи каждого, и акционеров;

- размеры дивидендов, которые должны быть выплачены;

- по какой форме они будут выплачены.

Образец такого приказа вы можете найти тут. Но, точного, конкретного документа не существует. Поэтому зачастую, можно увидеть бланки, которые используются при получении денег в банке, или переводе их, там же, на другой счет.

Как уже упоминалось ранее, выплаты акционерам проводятся регулярно, но в определенный период – к примеру, раз в год или квартал. Прибыль, которую выплачивает компания, может разделяться между акционерами пропорционально их долям, или же, в независимости от доли акционера.

К примеру, если доля акционера составляет 25%, то и дивиденды будут выплачены в размере 25% прибыли. Какой будет выплата для участников должно прописываться в документах, на этапе создания компании, или же с помощью внесения изменений в уже действующий документ.

Периодичность и порядок

Периодичность выплат дивидендов мы с вами уже рассматривали в подзаголовках выше (напомним, каждые год, полгода или ежеквартально), так давайте же разберемся с порядком их выплаты.

Практически во всем мире порядок выплат дивидендов одинаковый, он включает в себя:

- дату их объявления;

- экс-дивидендная дата. Определяют лиц, которые получат дивиденды (имеется в виду, что они купили акции компании до дня объявления);

- день переписи – в этот день регистрируют акционеров, которые получат прибыль;

- дата выплаты.

Именно таков порядок выплат. Конечно же, существуют и исключения, или же поправки.

Есть ряд правил, при которых общество не имеет право выплачивать прибыль акционерам, и, как и при любых денежных операциях, при выплате дивидендов есть некоторые ограничения, а именно:

- компания не имеет право выплачивать дивиденды, если на момент выплат она является банкротом, или же будет таковым после осуществления выплат;

- не оплатив весь уставный капитал;

- до выкупа всех акций;

- и, во многих других случаях, которые предусмотрены законами.

Видео: Порядок премирования

Сроки выплаты дивидендов могут меняться ежегодно, но, обычно они приблизительно одинаковые. Давайте начнем с самого начала, как вы уже знаете, существуют АО (акционерное общество) и ООО (общество с ограниченной ответственностью).

Обычно, у них разные сроки выплаты, а именно, у первых (АО) срок назначается после даты состава акционеров – 25 рабочих дней для всех акционеров и 10 рабочих дней для номинальных держателей и доверительных управляющих.

Для ООО 60 дней после принятия решения. Иногда, срок может быть установлен в пределах этих 60 дней, но если он таковым не был, то акционер получит прибыль через первоначально указанный шестидесятидневный срок.

Где взять кредит 300000 рублей без справок и поручителей? Подробнее тут.

Выплаты

Дивиденды единственному учредителю организации оплачиваются без составления протокола, который составляется при оплате многим учредителям. В данной ситуации собственник самостоятельно подписывает решение о выплате дивидендов.

Чистая прибыль – это доход, который остался после оплаты всех налогов. Из всех доходов организации вычисляются все затраты, получается финансовый итог и остается доход, он есть базой для начисления налога.

Устанавливается размер налога, который нужно переслать, и из дохода по результатам деятельности вычисляется налог. Остается чистая сумма, которая располагается в организации, а она имеет право по собственному усмотрению распоряжаться чистым доходом.

Периодичность и порядок

Минимальное время осуществления оплаты равняется 60 дней с момента принятия решения о нужде совершения этого процесса.

Оплаты осуществляются раз в год, раз в полгода и раз в квартал, зависимо от Устава организации. Дивиденды оплачиваются согласно решению, которое заполняется учредителем организации.

Ограничения

К ограничениям относится ряд случаев, в которых акции организации, по которым дивиденды имели место быть, но не были оплачены как того требуют нормы положения по порядку их выплат.

К таким ситуациям можно отнести те, в которых:

- акционные банкноты, которые были не отправлены в оборот;

- выкупленные акции, состоящие на балансе предприятия, согласно решению собрания акционеров не были реализованы;

- ценные бумаги, поступившие в расположение общества, не были проданы, в связи с тем, что покупатель не исполнил ряд обязательств касательно их покупки.

Как подать в Хоум Кредит онлайн заявку на кредит наличными? Условия в Сбербанке по кредиту наличными. Узнайте далее.

Сроки

В уставе общества назначается время оплаты за год по дивидендным обязанностям перед акционерами. В ситуации отсутствия информации о времени в уставе организации, ограничения по срокам их выплаты не могут быть больше 60 дней, начиная с момента оглашения такого решения.

Это бывает, если:

- общество объявлено банкротом;

- стоимость свободных активов общества намного меньше, чем уставной капитал предприятия и превышает ликвидную стоимость привилегированных ценных банкнот по уставу над стоимостью их номинального значения либо она будет меньше данной суммы в связи с выплатой дивидендов.

Возобновление дивидендных обязательств организации возможно после завершения процесса устранения вышеперечисленных факторов.

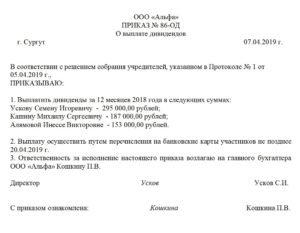

Что такое приказ о выплате дивидендов: единственному учредителю и нескольким, в ООО и АО

Выплата дивидендов – это процедура, состоящая из ряда последовательных действий, каждое из которых по-своему важно. Одним из них является составление приказа о выплате

Что это такое

Решение о выплате принимают сами акционеры или учредители на своем общем собрании.

Но они не являются сотрудниками компании, а техническую работу по расчету и перечислению дивидендов должны выполнять работники фирмы. Поэтому для их понуждению к выполнению необходимых процедур нужен приказ.

Он пишется в свободной, произвольной форме, но с обязательным упоминанием моментов, конкретизирующих механизм исполнения решения учредителей:

- Период выплаты.

- Перечисление получателей дивидендов.

- Пофамильные суммы выплат.

- Способ и дата получения дохода по акциям.

Данный приказ будет служить бухгалтерии поводом для:

Основанием же для приказа должен служить протокол собрания собственников (учредителей или акционеров).

Пример протокола собрания собственников по этой теме можно скачать здесь.

Образец протокола о выплате дивидендов

Нормативное закрепление

Приказ является первичным документом для вышеперечисленных операций. На необходимость подобного документа указывает нормативные документы Минфина. Но они не настаивают именно на приказе. Главное, что бы там были расписаны все необходимые для бухгалтерии данные. Поэтому это может быть:

- Распоряжение.

- Протокол, но более подробный, несущий в себе всю необходимую для оформления выплат информацию.

Как составить приказ о выплате дивидендов

В данном случае последовательность издания приказа следующая:

- Решение учредителей (акционеров) на общем собрании.

- Оформление принятого решения протоколом.

- Издание приказа на основе протокола.

Приказ должен иметь примерно такую форму:

- Наименование компании с указанием ее формы (АО или ООО).

- Слово «Приказ».

- Его номер и дата утверждения.

- О чем он (выплата дивидендов).

- Ссылка на решение акционеров и номер протокола.

- Слово «Приказываю».

- Список акционеров (учредителей) компании с указанием размера выплат по каждому из них.

- Форма оплаты и ее самый поздний срок.

- Ответственный за исполнение, как правило, главбух.

- Подпись руководителя.

В написании данного приказа могут возникнуть нюансы, в зависимости от типа общества и количества его участников.

Единственному учредителю

В этом варианте он самостоятельно принимает решение о выплате, и оформляет его письменно. Оно заменяет протокол и должно содержать такую же информацию. Даже если учредитель всего один, то это не освобождает его от необходимости в написании приказа. Приказ будет являться основанием для бухгалтера:

- Рассчитать дивиденды.

- Выдать их.

- Удержать НДФЛ с учредителя.

При совмещении приказа и решения в одном документе в тексте должно звучать:

- Паспортные записи учредителя.

- Период начисления дохода.

- Сумма дивидендов.

- Способ оплаты, например, перечисление на счет учредителя суммы дивидендов за вычетом налога.

- Срок перечисления.

Скачать пример приказа можно здесь.

Образец приказа (решения) о выплате дивидендов единственному учредителю ООО

Нескольким участникам ООО

Если в ООО учредителей несколько, форма исполнительного документа немного меняется. Решение о выплате принимает собрание, и составленный по его итогом протокол должен лечь в основу приказа.

В приказе должен присутствовать список учредителей с указанием суммы выплат напротив каждой фамилии.

Скачать пример приказа можно здесь.

Образец приказа о выплате дивидендов нескольким участникам ООО

Участникам АО

Еще один вариант приказа – выплата дивидендов в АО. Если собрание приняло однозначное решение о выплатах по акциям и распределило дивиденды среди акционеров, то это должно быть отражено в протоколе. В том числе с приложением пофамильного списка с начисленными суммами. Тогда приказ может выглядеть так:

- Название АО.

- Номер и дата.

- Приказание главному бухгалтеру исполнить решение акционеров со ссылкой на номер протокола.

- И приложение в виде выписки протокола со списком акционеров и причитающихся им выплат.

Скачать пример приказа можно тут.

Пример приказа о выплате дивидендов участникам АО

Решение единственного участника о выплате дивидендов – образец

Решение учредителя о выплате дивидендов составляется по общему регламенту. Но поскольку учредитель в такой организации один, он и подписывает документ.

Проведение собрания в этом случае необязательно, ведь вопрос решается одним человеком. Для того, чтобы выплата доходов состоялась, издается отдельный приказ.

Ответственным лицом за его исполнение признается должностное лицо, к примеру, бухгалтер или кассир.

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода.

Предлагаем ознакомиться Расчеты по дивидендам в балансе строка

С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей. Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Предлагаем ознакомиться Предоставление земельных участков бесплатно в собственность гражданам и юридическим лицам / Бизнес / Госуслуги Москвы

При выплате акционерам дивидендов, компания должна учитывать и налогообложение. Оно представляет собой важную часть сделки. Таким образом, компания должна вычислить налог, удержать его и перечислить в бюджет. Она может осуществлять один из возможных видов налогообложения – УСН, ЕНВД, ЕСХН или общий.

Интересное: Письмо об оплате задолженности с контрагентом образец

К примеру, если доля акционера составляет 25%, то и дивиденды будут выплачены в размере 25% прибыли. Какой будет выплата для участников должно прописываться в документах, на этапе создания компании, или же с помощью внесения изменений в уже действующий документ.

При изучении федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ нужно обратить внимание на то, что на основании п. 1 ст

28 участники общества могут использовать его прибыль полностью или частично на выплату дивидендов. Осуществление подобного действия возможно только по решению общего собрания учредителей.

Предлагаем ознакомиться Размеры выплат по беременности и родам

Когда компания имеет несколько собственников, прибыль после уплаты налогов нельзя забрать кому-то одному. Все собственники организации, даже если держатель акций всего один, должны получать доход в виде дивидендов.

Сумма этой выплаты напрямую будет зависеть от того, какова доля участника в компании. И прибыль нельзя просто поделить, отдав каждому его процент, это необходимо правильно документально оформить с помощью протокола и приказа, о которых и пойдёт речь в материале ниже.

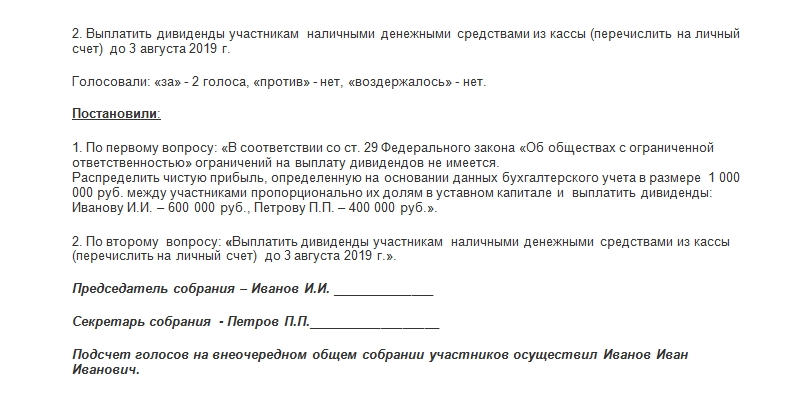

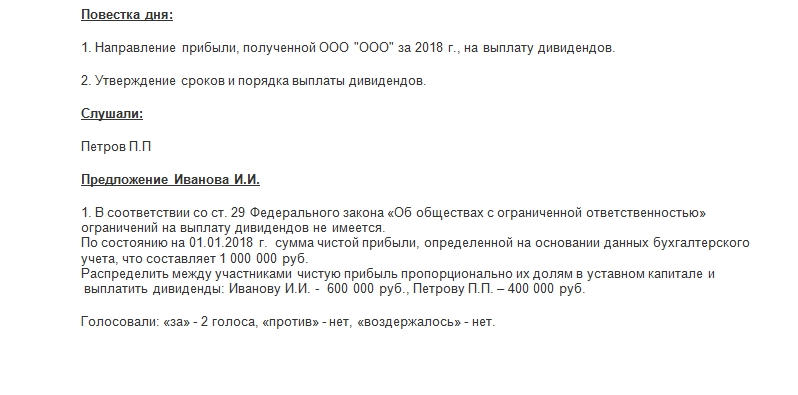

Элементы документа

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет голосов.

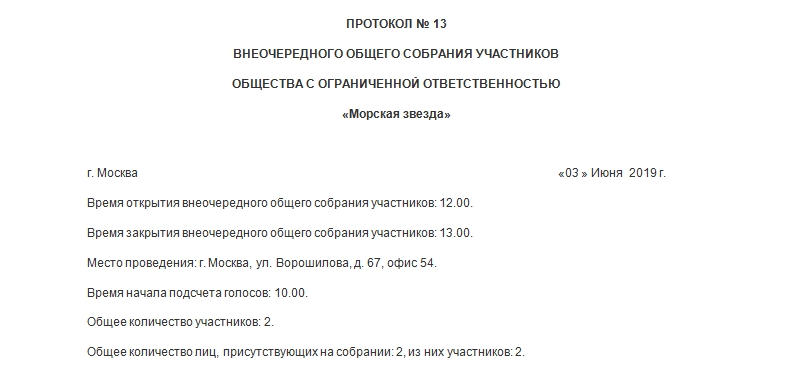

Шапка

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

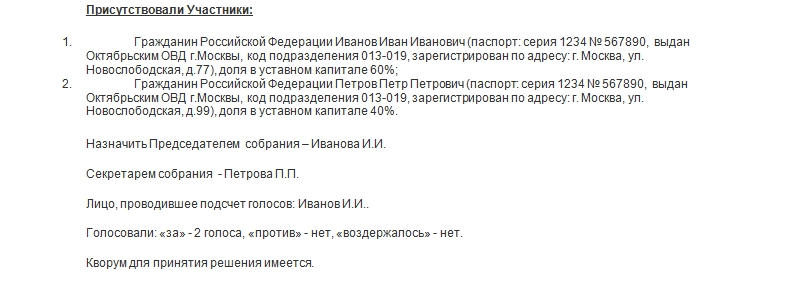

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при голосовании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.